Методы и формы государственного регулирования цен

Решая экономические, политические, социальные и другие задачи, государство пытается воздействовать на спрос и предложение, используя различные методы, как ценовые, так и неценовые.

Порядок и методы регулирования цен в РФ определены постановлением Правительства Российской Федерации от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)». Методы государственного регулирования цен условно можно разделить на метод прямого (ценового) воздействия на цены и метод косвенного (неценового) воздействия на цены.Метод прямого (ценового) воздействия государства на цены это административное вмешательство государственных органов исполнительной власти в формирование и применение цен и установление определенных правил и порядка ценообразования. Используя метод прямого (ценового) воздействия на цены, государство непосредственно влияет на ценообразование либо через установление уровня цен, либо через формирование отдельных элементов цены. В составе прямого (ценового) метода можно выделить следующие основные формы прямого воздействия государства на процесс ценообразования: установление фиксированных цен; установление предельных цен; установление предельного уровня рентабельности;

установление предельных размеров посреднических надбавок (включая надбавки розничной торговли);

декларирование (регистрация) цен и др.

Более подробно остановимся на характеристике каждой из форм прямого воздействия государства на процесс ценообразования в России.

Установление фиксированных цен. Фиксированная цена — это регулируемая цена на определенные виды товаров и услуг, устанавливаемая органами власти в твердо выраженной величине (рублях). Товары и услуги, на которые установлена фиксированная цена (тариф) должны реализовываться именно по такой цене (тарифу). Пример применения фиксированных цен в России — тарифы на перевозку пассажиров в железнодорожном транспорте.

Установление предельных цен. Предельная цена — это регулируемая цена на определенные виды продуктов, устанавливаемая органами власти по верхнему либо нижнему пределам, а также в виде «коридора» цен. Предельные цены могут быть либо максимально допустимыми (предельно высокие цены), либо минимально допустимыми (предельно низкие цены). Товары, на которые распространяется порядок предельных цен, должны реализовываться по цене не выше (предельно высокие цены) либо не ниже (предельно низкие цены) установленного предела. Цель установления предельно высоких цен — недопущение необоснованного завышения цен на отдельные группы и виды товаров и услуг, в первую очередь, относящихся к социально значимым товарам и услугам (к примеру, отпускные цены производителей на лекарственные средства). Кроме того, введение предельно высоких цен способствует предотвращению инфляционных процессов. Цель установления предельно низких цен — это защита добросовестных отечественных производителей продукции, во-первых, от конкурирующих импортных товаров, во-вторых, от недобросовестных отечественных производителей, выпускающих контрафактную либо неучтенную продукцию. Помимо этого установление предельно низких цен направлено на защиту малого (а зачастую и среднего) предпринимательства от крупных организаций и организаций-монополистов. В качестве примера установления предельно низких цен в России можно привести цены на алкогольную продукцию. Установление «коридора» цен предполагает введение одновременно предельно высоких и предельно низких цен. Так, в России на федеральном уровне установлен «коридор» тарифов на электрическую энергию. Максимальный уровень тарифов в этом «коридоре» определен в размере полной стоимости электрической энергии, а минимальный — в размере 50% ее стоимости.

Установление предельного уровня рентабельности. Предельный уровень рентабельности — это максимальный размер рентабельности, устанавливаемый органами власти (федеральными, региональными и муниципальными), который может быть заложен в цены на определенные товары, услуги и работы.

Предельный уровень рентабельности устанавливается, как правило, в процентах к полной себестоимости товара (услуги, работы). Используя данный метод прямого регулирования, государство ограничивает долю прибыли в составе цены. Уровень цены при этом формирует непосредственно производитель на основе учета рыночных факторов. Однако доля прибыли в цене не должна превышать предельного уровня рентабельности, установленного органами власти. Цель данного метода сдерживание роста цен на отдельные группы продукции, определенные государством. Наиболее распространенная сфера применения государственного регулирования цен посредством установления предельного уровня рентабельности — ценообразование на продукцию организаций-монополистов.Установление предельных размеров посреднических надбавок (включая надбавки розничной торговли). Предельный размер посреднических надбавок — это максимальный уровень посреднической надбавки, устанавливаемый органами власти (федеральными, региональными и муниципальными), как правило, в процентах к отпускной цене. Чаще всего данный способ регулирования применяется для сдерживания необоснованного завышения цен на социально значимые товары. Кроме того, это способствует более справедливому соотношению вклада производителя и посредника (посредников) в цене для конечного потребителя

Декларирование (регистрация) цен — это обязательное представление хозяйствующими субъектами в государственные (федеральные и региональные) и муниципальные органы власти сведений (деклараций) о предполагаемом уровне цен на отдельные виды продукции для заявительной регистрации. Органы власти вправе принимать решение о регистрации декларируемой цены, либо отказать в ее регистрации. Продукция, на которую введено обязательное декларирование, реализуется по цене не выше декларируемой с момента регистрации цены. Виды продукции, подлежащей декларированию, определяются решением органов исполнительной власти. Как правило, к ним относится продукция организаций, занимающих доминирующее положение на рынке.

Кроме того, декларирование цен является механизмом контроля цен на продукцию организаций-монополистов с целью профилактики их неоправданного повышения.Помимо вышеперечисленных прямых методов к государственному регулированию цен относится и ряд других методов: замораживание цен, установление предельных коэффициентов изменения цен, установление рекомендательных цен, установление паритетных цен и др.

Метод косвенного (неценового) воздействия государства на цены — это вмешательство государственных органов исполнительной власти не непосредственно в процесс ценообразования, а через систему факторов, косвенным образом влияющих на цены. В составе косвенного (неценового) метода можно выделить следующие основные формы косвенного воздействия государства на процесс ценообразования, основанные на использовании различных частей (элементов) экономической политики государства: денежно-кредитной; бюджетной; налоговой; тарифной; амортизационной; учетной; инвестиционной; внешнеторговой; валютной;

в сфере оплаты труда и др.

Помимо использования различных частей (элементов) экономической политики государства, в состав косвенного (неценового) метода включаются также система стандартизации, квотирования, лицензирования и др.

В рыночной экономике приоритетным является именно косвенный (неценовой) метод государственного регулирования цен.

10.2. Законодательная основа государственного регулирования цен

10.2.1. Нормативно-правовые акты по общим вопросам ценообразования

Несмотря на то, что рыночная экономика предполагает свободу хозяйствующих субъектов в области ценообразования, государство регламентирует отдельные аспекты формирования, применения и контроля цен в различных нормативно-правовых актах.

В Гражданском кодексе Российской Федерации вопросам ценообразования уделяется существенное внимание. Раскрывая сущность, условия заключения и исполнения договора (гл. 27 ГК РФ), в ГК РФ представлены правила определения цены в договоре (ст. 424). Суть этих правил заключается в следующем.

Во-первых, цены устанавливаются соглашением сторон. Это означает, что цены формируются по рыночным законам. Однако ГК РФ допускает в отдельных случаях, на конкретные группы товаров применение цен, устанавливаемых или регулируемых государством в лице уполномоченных на то государственных органов. Так, в Постановлении Правительства РФ от 7 марта 1995 г. № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» определен перечень товаров и услуг, цены на которые регулируются государством, и порядок их регулирования. В Федеральном законе от17 августа 1995 г. «О естественных монополиях» изложен порядок установления конкретных цен (тарифов) или их предельного уровня на продукцию естественных монополий. Принцип свободы установления цены при заключении договора ограничивается также Законом РСФСР от 22 марта 1991 г. № 948- 1 «О конкуренции и ограничении монополистической деятельности на товарных рынках». В соответствии с этим законом хозяйствующие субъекты, занимающие доминирующее положение на товарном рынке, не должны использовать монопольно высокие и монопольно низкие цены, дискриминационные для конкретных потребителей цены. Данным законом запрещены также соглашения о ценах между хозяйствующими субъектами, если их совокупная доля на товарном рынке превышает 35%. В отношении определенных видов договоров ГК РФ (ст.ст. 485, 709 ГК РФ) также предусматривает определенные ограничения по использованию договорной, рыночной цены.

Во-вторых, изменение (увеличение или уменьшение) цены, установленной в договоре, возможно только в двух случаях:

1) если в договоре присутствует оговорка о возможности изменения цены;

2) если законом предусмотрена возможность изменения цены либо порядка ее установления в процессе исполнения договора.

В-третьих, в большинстве видов договоров цена не относится к существенным условиям сделки. Поэтому она может быть не предусмотрена в договоре. Если в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, услуги, работы. Наличие сравнимых обстоятельств, позволяющих однозначно определить, какой ценой необходимо руководствоваться при исполнении договора, доказывается заинтересованной стороной.

В-четвертых, цена должна быть выражена в рублях (ст. 317 ГК РФ).

Налоговый кодекс Российской Федерации содержит отдельные положения, касающиеся ценообразования. Условно их можно подразделить на две группы. Первая — определение состава расходов, учитываемых в цене товара. Вторая — обоснование и контроль уровня цены для целей налогообложения.

Первая группа. Расходы, включаемые в состав себестоимости и цены, классифицируются в зависимости от их функционального назначения на следующие расходы:

связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров, услуг, работ;

содержание, эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

освоение природных ресурсов;

научные исследования и опытно-конструкторские разработки;

обязательное и добровольное страхование;

прочие расходы, связанные с производством и реализацией.

Вторая группа. Налоговый кодекс РФ предусматривает порядок определения уровня цен и их контроля для целей налогообложения. В соответствии со ст. 40 HK РФ для целей налогообложения принимается цена товаров, работ, услуг, указанная сторонами сделки. Предполагается, что такая цена соответствует уровню рыночных цен, пока не будет доказано обратное. Налоговые органы вправе провести проверку правильности применения цен по сделкам только в следующих случаях:

1) если сделка совершена между взаимозависимыми лицами, что может повлиять на уровень цены. Взаимозависимыми лицами признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. В ст. 20 HK РФ перечислены случаи возникновения взаимозависимости между участниками сделки;

2) если сделка относится к товарообменным (бартерным) операциям;

3) если сделка является внешнеторговой;

4) при отклонении цены более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени.

При проведении проверки правильности применения цен выявляются факты отклонения цен, применяемых сторонами сделки, более чем на 20% (в сторону повышения или понижения) от рыночной цены идентичных (однородных) товаров. Если выявляются такие отклонения, то налоговый орган вправе вынести решение о доначислении налога и пени, как если бы результаты этой сделки были оценены исходя из применения рыночных цен на соответствующие товары (работы, услуги).

Наибольшие трудности для налоговой службы представляет контроль цен на предмет их отклонения на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени. Это вызвано следующими причинами.

Во-первых, в нормативных документах не определено от какого уровня рассчитывать отклонения цен: от наибольшей цены, от наименьшей цены, от средней цены или каким-либо еще способом.

Во-вторых, какой период времени считать непродолжительным.

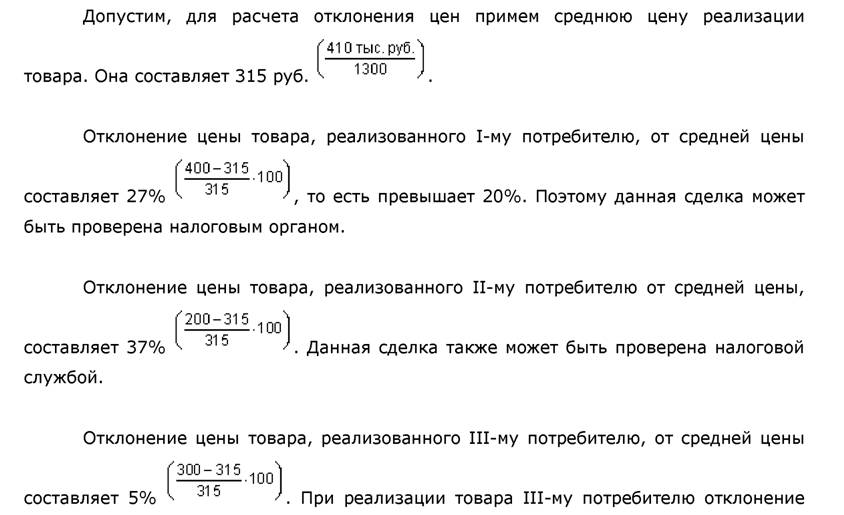

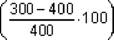

Приведем условный пример. Фирма «А» реализовала в течение полугода идентичные товары трем потребителям. Информация о реализации продукции приведена в табл. 10.1.

Таблица 10.1.

Объем и цены реализованной продукции

| Ед. игм. | Потребители | ||||

| I | Il | III | |||

| Объем реализации товаров | шт. | 700 | 500 | 100 | 1300 |

| Цена ед. товара | руб. | 400 | 200 | 300 | |

| Выручка от реализации | тыс. руб. | 2S0 | 100 | 30 | 410 |

цены сделки от базовой составляет менее 20 процентов. Поэтому налоговая служба не вправе проводить проверку этой сделки по основанию отклонения цены.

Еще более сложен контроль цен по основанию их отклонения в сторону повышения или понижения более чем на 20% от рыночной цены идентичных (однородных) товаров (работ или услуг). Самым сложным этапом в этом контроле является нахождение рыночной цены как базы для расчета отклонений. При этом рыночной ценой товара признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров в сопоставимых экономических (коммерческих) условиях. Для приведения в сопоставимый вид экономических условий может применяться система поправочных коэффициентов, которые учитывают следующие условия сделок: количество (объем) поставляемых товаров; сроки исполнения обязательств;

условия платежа, обычно применяемые в сделках данного вида; иные условия, которые могут оказать влияние на цены.

При определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах и биржевых котировках. Допустим, что фирма реализовала товар по цене 300 руб. за штуку. Биржевая котировка аналогичного товара, которая принимается в качестве рыночной цены, составляет 400 руб. В этом случае цена сделки отличается от рыночной на 25%

Так как отличие цены сделки от рыночной цены составляет более 20%, то у налоговой службы имеются основания для контроля данной сделки и доначисления налога и пени. Фирма имеет возможность обосновать возможность применения этой цены в качестве рыночной цены, только если данная сделка включала особые условия. К примеру, была произведена предоплата, основной платеж был осуществлен в более ранние сроки, было реализовано значительно большее количество товара, чем при обычной сделке.

Налоговый кодекс РФ предусматривает для определения рыночной цены использование «метода цены последующей реализации». Данный метод применяется при следующих условиях:

когда на соответствующем рынке товаров отсутствуют сделки по идентичным (однородным) товарам;

когда отсутствуют предложения на этом рынке таких товаров;

когда отсутствуют либо недоступны информационные источники для определения рыночной цены.

При использовании «метода цены последующей реализации» рыночная цена товара (РЦ) определяется по формуле:

где ЦР пок — цена, по которой покупатель Вашего товара реализовал (перепродал) его; 3 пок — обычные в подобных случаях затраты, понесенные этим покупателем при перепродаже (без учета цены, по которой были приобретены указанным покупателем у продавца товары) и продвижении на рынок приобретенных у покупателя товаров; П пок —обычная для данной сферы деятельности прибыль покупателя.

Пример. Фирма продала покупателю товар за 10 тыс. руб. Данная цена по какой- то причине (допустим, продавец и покупатель оказались взаимозависимыми лицами) не признана налоговым органом рыночной. Имеются все условия для применения «метода цены последующей реализации». Получена информация, что покупатель перепродал купленный товар за 20 тыс. руб. Обычные затраты, понесенные покупателем при перепродаже, составили 2 тыс. руб. Для этой сферы деятельности рентабельность

составляет 40% от затрат, а прибыль — 0,8 тыс. руб.

рыночная цена товара первого продавца составляет 17,2 тыс. руб. (20 тыс. руб. - 2 тыс. руб. - 0,8 тыс. руб.).

Однако «метод цены последующей реализации» не всегда применим. Его нельзя использовать, если отсутствует надежная информация о цене товаров, в последующем реализованных покупателем. В таком случае для определения рыночной цены используется «затратный метод». Расчет рыночной цены осуществляется по следующей формуле:

где ПЗ — сумма произведенных затрат (прямых и косвенных) на производство и реализацию товара; П — обычная для данной сферы деятельности прибыль.

Пример. Фирма реализовала товар. Цена реализации не признана налоговым органом. Метод цены последующей реализации для определения рыночной цены нельзя применить. Тогда рыночная цена конструируется по «методу затрат». Полная себестоимость производства и реализации товара составляет 10 тыс. руб. Обычный для данной сферы деятельности показатель рентабельности (по отношению к

себестоимости) равен 30%, а прибыль — 3 тыс. руб.

рыночная цена будет составлять 13 тыс. руб. (10 тыс. руб. + 3 тыс. руб.).

Вопросы реализации ценовой политики в отраслях естественных монополий отражены в Федеральном законе от 17 августа 1995 г. «О естественных монополиях», в котором предусмотрены сферы деятельности субъектов естественных монополий, органы, регулирующие их деятельность, методы регулирования деятельности субъектов естественных монополий, включая ценовое регулирование, и ряд других вопросов. Так, Постановлением Правительства РФ от 4 февраля 1997 г. № 121 утверждены Основные положения ценообразования на электрическую и тепловую энергию на территории Российской Федерации и Порядок утверждения и применения тарифов на электрическую и тепловую энергию в Российской Федерации. Основная цель данных документов — обеспечить правовую базу для ограничения роста цен (тарифов) в отраслях естественных монополий и создания условий для стабилизации работы промышленности.

Досконально знать нормативно-правовую базу, касающуюся общих вопросов ценообразования, необходимо не только налоговым органам, но и организациям- производителям; посредникам; органам, обеспечивающим государственные закупки, и контролирующим формирование и применение цен на продукцию государственных закупок.

10.2.2.

Еще по теме Методы и формы государственного регулирования цен:

- Институциональная основа, методы и формы государственного регулирования цен

- 4.1.2 Методы государственного регулирования цен

- 2. Формы и методы государственного регулирования

- 2.4. Формы и методы государственного регулирования инвестиционной деятельности, осуществляемой в виде капитальных вложений

- 5. Государственное регулирование рыночной экономики. Регулирование цен, налогов, дотаций, субсидий

- 16.4. Государственное регулирование экономики и экономическая политика основы методологии и. методы регулирования экономики; функции государства в смешанной экономике; система государственного регулирования экономики

- Институциональная основа государственного регулирования цен

- II. Государственное регулирование цен (тарифов)

- 5. Государственное регулирование рынка: фиксирование цен

- Государственное регулирование цен