ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

1.2.1. Анализ основных финансово-экономических показателей

Основные финансово-экономические показатели СХП за два последних года приведены в табл. 1.2,1.3.

1.2. Основные экономические показатели предприятия

| Показатели | ГодА | Год Б | Изменение (+,-) | Рост,% | |||||

| Выручка от реализации продукции, тыс. руб. | 13 401 | 13 893 | + 492 | 103,7 | |||||

| в том числе молока | 4872 | 5830 | + 958 | 119,7 | |||||

| Среднесписочная численность персонала, чел. | 477 | 470 | 7 | 98,5 | |||||

| в том числе МТФ | 85 | 85 | 0 | 100 | |||||

| Среднегодовая стоимость основных фондов, тыс. руб. | 77649 | 89 099 | +11 450 | 106,4 | |||||

| в том числе МТФ | 4628 | 4847 | + 319 | 104,7 | |||||

| Среднегодовая стоимость оборотных средств, тыс. руб. | 32355 | 30181 | -2174 | 93,3 | |||||

| Производительность труда, тыс. руб. на 1 работника | 28,1 | 29,5 | + 1,4 | 105,0 | |||||

| Фондоотдача, руб. на 1 руб. | 0,173 | 0,155 | -0,018 | 97,:3 | |||||

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % | |||||

| Коэффициент оборачиваемости оборотных средств | 0,4 | 0,46 | + 0,06 | 113,0 | |||||

| Объем производства молока, т | 1133 | 1212 | 79 | 106,9 | |||||

| Поголовье коров, гол. | 360 | 380 | +20 | 103,6 | |||||

| Жирность молока, % | 3,86 | 3,82 | -0,04 | 99,0 | |||||

1.3. Динамика затрат на 1 руб. реализованной продукции

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации продукции, тыс. руб. | 13 401 | 13 893 | + 492 | 103,7 |

| в том числе молока | 4872 | 5830 | + 958 | 119,7 |

| Полная себестоимость реализованной продукции, тыс. руб. | 14607 | 15422 | + 815 | 105,6 |

| в том числе молока | 9112,5 | 9308,6 | + 196,1 | bgcolor=white>102,2|

| Затраты на 1 руб. реализованной продукции (работ, услуг), руб. | 1,09 | 1,11 | + 0,02 | 102 |

| в том числе молока | 1,87 | 1,59 | -0,28 | 85,03 |

| Прибыль (убыток), тыс. руб. | -1206 | -1529 | + 323 | - |

| в том числе от реализации молока | -4240,5 | -3478,6 | 761,9 | - |

Сельскохозяйственное предприятие убыточно, поэтому для реализации инженерного проекта предполагается взять кредит в объеме 880 тыс. руб. (см. табл. 1.16) под 20% годовых на договорных условиях в коммерческом банке.

1.2.2. Анализ трудовых ресурсов

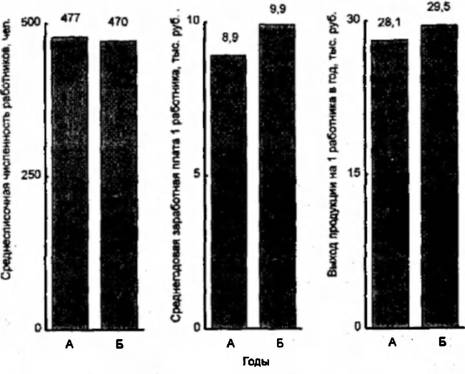

На предприятии наметилась тенденция роста среднегодовой выработки продукции на I работника в денежном выражении (на 5,3%, табл. 1.4, рис. I. I). Отношение темпов роста производительности труда и заработной платы составило 105,3:110,5 = 0,95 (табл. 1.5).

Прирост выручки от реализации продукции раскладывают по факторам с помощью метода цепных подстановок.

За счет повышения производительности труда:

28,1 447 = 13 404 тыс. руб.; 29,6 447 = 14 119 тыс. руб.;

14 П9- 13 404 = 715 тыс. руб.

За счет изменения численности работников:

29,566-470 = 13 896 тыс. руб.; 13 896 - 14 119 =-223 тыс. руб.

Рис. 1.1. Использование трудовых ресурсов

1.4. Оценка использования трудовых ресурсов

| Показатели | ГодА | Год Б | Изменение (+,-) | Роет, % |

| Выручка от реализации, тыс. руб. | 13 401 | 13 893 | +492 | 103,7 |

| Среднесписочная численность работников, чел. | 477 | 470 | -7 | 98,5 |

| Среднегодовое производство продукции на 1 работника, тыс. руб. Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: | 28,1 | 29,6 | +1,4 | 105,3 |

| численности работников | X | X | -223 | X |

| производительности труда | X | X | +715 | X |

1.5. Анализ соотношения темпов роста производительности труда и среднегоДовой заработной платы

| Показатели | ГодА | Год Б | Изменение (+,-) | Рост, % | ||||

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 28,1 | 29,6 | +1,5 | 105,3 | ||||

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост,% | ||||

| Среднегодовая заработная плата 1 работника, тыс. руб. | 8,96 | 9,90 | +0,9 | 110,5 | ||||

| Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) | X | X | X | 0,95 | ||||

1.2.3. Общий анализ рынка и концепция маркетинга

СХП - одно из крупнейших хозяйств в районе. Основным потребителем продукции предприятия является ОАО, занимающееся переработкой и оптовыми поставками молока. Осуществляется также розничная торговля молоком на рынках и в магазинах регионального центра. В прошлом году (год А) 71,2% товарного молока было продано переработчикам по цене 4 руб. за 1 л и 28,8% реализовано на рынках столицы региона по цене 7 руб. за 1 л. Средняя цена реализации составила 4,86 руб. за 1 л.

Продукция хозяйства пользуется устойчивым спросом, поскольку ее качество выше, чем у конкурентов, а цена невысокая. Как видно из табл. 1.6 и 1.7, СХП имеет конкурентные преимущества по продуктивности животных, по качеству молока, по оборудованию для производства продукции. Вместе с тем повышенные транспортные расходы приводят к росту себестоимости продукции.

1І. Конкурентоспособность продукция предприятия

| Характеристики | Сравнительная оценка («+» - лучше, чем у конкурентов, «0» - на том же уровне,«-» - хуже) | ||

| Конкурент 1 | Конкурент 2 | Конкурент 3 | |

| Качество | + | + | + |

| Экологичность | 0 | + | + |

| Цена | 0 | - | - |

| Внешний вид | + | 0 | + |

1.7. Конкуренты

| Наименование | Объем производства за 1 смену, т | Сильные и слабые стороны конкурента (+, -) | Сильные и слабые стороны проекта (+, -) |

| Конкурент 1 | 8 | - низкая продуктивность животных + большая номенклатура продукции | + высокая продуктивность животных - малая номенклатура продукции |

| Наименование | Объем производства за 1 смену, т | Сильные и слабые стороны конкурента (+, -) | Сильные и слабые стороны проекта (+, -) |

| Конкурент 2 | 3 | + повышенная жирность пастеризационного молока + малые транспортные расходы | + жирность по ГОСТу - большие транспортные расходы |

| Конкурент 3 | 6 | + малые транспортные расходы - низкая продуктивность животных, устаревшее оборудование | - большие транспортные расходы + высокая продуктивность животных, современное оборудование |

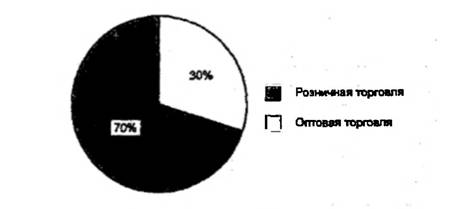

Хозяйству выгоднее продавать продукцию в магазинах и на рынках (табл. 1.8). Поэтому в проекте предусмотрены следующие пропорции сбыта молока: оптовая торговля - 30%, розничная - 70% (рис. 1.2).

Рус. 12. Удельный вес оптовой н розничной торговли

1.8. Каналы сбыта продукции

| Наименование канала сбыта | Характеристика | Условия сбыта |

| 1. Оптовая торговля | Оптовые поставки на ОАО по переработке молока | Предоплата 30% |

| 2- Розничная торговля | Магазины н рынки стопины региона | Оплата 100% |

Анализ рисков проекта представлен в табл. 1.9.

1.9. Риски предприятия и форс-мажорные обстоятельства

| Вид риска | Возможные потери и их вероятность | Меры по предупреждению риска и снижению потерь |

| На стадии разработки проек | та | |

| Увеличение затрат по материальному обеспечению проекта | Рост цен на материальные ресурсы снижает показатели эффективности. Риск значителен из-за неустойчивого экономического положения в стране | Использование опыта специалистов СХП в данной области |

| На стадии реализации проекта | ||

| Неблагоприятные погодные условия | Недостаток кормов и снижение их качества приводят к снижению продуктивности коров. Риск значителен ввиду климатических особенностей региона | В хозяйстве имеются кормохранилища капитального типа. Предусмотрено выделение резервных посевных площадей под кормовые культуры |

| Нарушение подачи электроэнергии | Нарушение электроснабжения приводит к сбоям технологического процесса и снижению продуктивности коров. Риск значителен из-за неблагоприятных климатических условий и ветхости линий электропередач | Использование резервных линий энергоснабжения и вакуумной установки для доильных агрегатов, смонтированной на тракторе МТЗ-80 |

| Снижение продуктивности животных | Риск значителен и связан с неквалифицированными действиями персонала | Жесткий контроль за технологическим процессом, повышение квалификации работников |

| Болезни животных, эпидемии | Риск незначителен | Ветеринарная служба в хозяйстве работает на высоком уровне |

1.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

В данном подразделе рассчитываем затраты на реализацию проекта, а также основные планируемые производственные и экономические показатели проекта на текущий и последующие годы.

1.3.1. Расчеты затрат на проект

Описание технологического цикла дано в табл. 1.10, затраты на проект (по основным элементам) показаны в табл. 1.10-1.14.

1.10. Технологический цикл производства и реализации молока

| Вид работ | Исполнители (подразделение, работники) | Длительность, дней |

| Производство кормов | Отрасль растениеводства | 80-100 |

| Вид работ | Исполнители (подразделение, работники) | Длительность, дней |

| Хранение кормов | Кормоцех | 50-180 |

| Приготовление кормов | )> | 0,1-0,3 |

| Доение коров | Мастера машинного доения | 0,1 |

| Очистка, пастеризация, охлаждение и хранение молока | Операторы | 0,1 |

| Реализация молока | Водители ОАО и СХП | 0,5 |

1.11. Производственные площади и помещения

| Требуемая площадь, м2 | Обеспечение | Готовность, необходи- | Затраты на проект (реконструкцию), руб. | ||

| Наименование | источник | пло щадь, м* | мые работы, наличие соглашений (договоров) | ||

| 1. Коровник | 2000 | Собст венный | 2000 | Готов | “ |

| 2. Кормоцех | 200 | » | 200 | » | - |

1.12. Оборудование, оснастка и инструмент

| Наименование, характеристика | Требуемая площадь, м1 | Количество | Затраты на проект, тыс. руб. | |

| имеется в наличии | требустся дополнитель но | |||

| I. Калорифер КВБ | X | - | 1 | 46 |

| 2. Резервуар-охладитель РПО-2,5 | X | - | 1 | 182 |

| 3. Пастеризатор ОПФ-1 | X | - | 1 | 331 |

| 4. КТУ-10А | X | - | 1 | 190 |

| Итого | X | X | X | 749 |

1.13. Сырье и материалы для производства 1 т молока

| Наименование, характеристика | Цена за 1 т, руб. | Норма затрат на 1 т продукта, т | Затраты на проект, руб. на 1 т |

| 1- Корма | 2400 | 1,74 | 4176 |

| 7. Вода | 7 | 8 | 56 |

| 3. Биодобавки | 1452 | 0,5 | 726 |

1.14. Кадровое обеспечение

| Должность, имлнфнка цня | Количество | Затраты | Затраты и1 | |||

| имеется! наличии | требуется допоят- телъно | Категоріи работа юсов | Месячный оклад, руб. | труда ия I т молока, чел.-ч | оплату труда по проекту, руб. на 1 т | |

| 1. Заведующий фермой | 1 | 0 | 12 | 5000 | 2 | 328,7 І |

| 2. Оператор машинного доения | 8 | 0 | 6 | 1600 | 2 | 115,4 |

| 3. Скотник | 3 | 0 | 4 | 1200 | 2 | 32,4 |

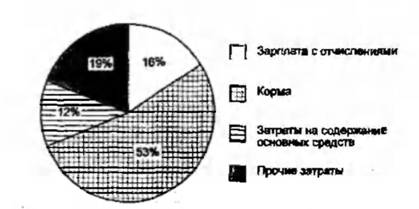

Калькуляция себестоимости молока приведена в табл. 1.15, ее! структура - на рис. 1.3. > \

1.15. Калькуляция себестоимости 1 т молока • j

| Статьи затрат | Сумма, руб. . |

| 49024 | |

| 2. Заработная плата | 1176,5 |

| 3. Отчисления от заработной платы | 304J |

| 4. Топливо и энергия | 756,4 |

| 5. Транспортные расходы | 357 |

| 6. Расходы на содержание основных средств | 1125,2 |

| 7. Общехозяйственные расходы | 6044 j |

| 8. Полная себестоимость | 9225,7 |

Рис 1J. Структура себестоимости молока

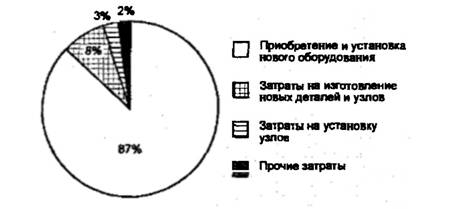

Смета затрат на реконструкцию МТФ представлена в табл. 1.1б, их структура-- на рис. 1.4.

Рис. 1.4. Структура затрат на реконструкцию

1.16. Смета капитальных вложений

| Элементы капитальных затрат | Сумма, тыс. руб. |

| Приобретение и установка нового оборудования | 749 |

| Затраты на изготовление новых деталей и узлов | 75,2 |

| Затраты на установку узлов | 28,7 |

| Прочие затраты | 19,4 |

| Итого | 872^ |

1.3.2. Основные планируемые производственные и экономические показатели проекта

Исходя из затрат на проект, были определены источники его финансирования (табл. 1.17).

1.17. Финансирование проекта, тыс. руб.

| Источники финансирования | Сумма-всего | В том числе для проекта |

| 1. Собственные средства (чистая прибыль, | - | - |

| амортизация) | ||

| 2- Кредит | 880 | 872,3 |

Цена единицы продукции определяется путем суммирования ее себестоимости и нормальной прибыли. В данном случае полная себе-

стоимость 1 т молока составляет 9,23 тыс. руб. (табл. 1.15), так Что! цена без НДС при норме прибыли 10% будет равна 9,23 + 0,1-9,23 чй = 10,15 тыс. руб. Ставка НДС по молоку - 10%; следовательно, цен** 1 т молока с НДС составит 10,151,1 = 11,17 тыс. руб.

Полученная величина не превышает стоимости 2 т дизельного топ» j лива; такое соотношение в принципе приемлемо. Дальнейшее сниже» j ние цены возможно лишь за счет государственных дотаций производи» | телям (что практикуется почти во всех развитых странах).

Производство молока в СХП планируется довести до 1520 т. Сло., довательно, выручка от реализации составит 10,15 1520 = 15 428 тыс; руб. Исходя из этого, определяем показатели финансовых результатов (табл. 1.18). N

І

I

j

І

}

1.18. Отчет о прибылях и убытках, тыс. руб.

| Показатели | Год В | Год Г* |

| 1. Выручка от реализации | 15 428 | 16 970;8 |

| 2. Сырье и материалы | 6167,1 | 6783,8 |

| 3. Заработная плата | 1788,3 | 1967,1 |

| 4. Отчисления на социальные нужды | 462,4 | 508,6 |

| 5. Прочие переменные издержки | 1692,4 | 1861,6 |

| б. Переменные издержки - всего (6=2+3+4+5) | 10 110,2 | 11 121,1 |

| 7. Валовая прибыль (7 = 1-6) | 5317,8 | 5849,7 |

| 8. Постоянные издержки (кроме амортизации и процентов за кредит) | 3322,7 | 3322,7 |

| 9. Амортизация | 396 | 396 |

| 10. Проценты по кредитам | 194,3 | 194,3 |

| 11. Постоянные издержки (11=3+9+10) | 3913 | 3913 |

| 12. Суммарные издержки (12 = 6+11) | 14 023,2 | 15 034,1 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15 =1-12+13-14) | 1404,8 | 1936,7 |

| 16. Налог на прибыль | 337,2 | 464,8 |

| 17. Чистая прибыль (17 = 15-16) | 1067,6 | 1471,9 |

| 18. Чистая прибыль от модернизации | 192,1 | 264,8 |

* В год Г выручка увеличивается за счет повышения цены.

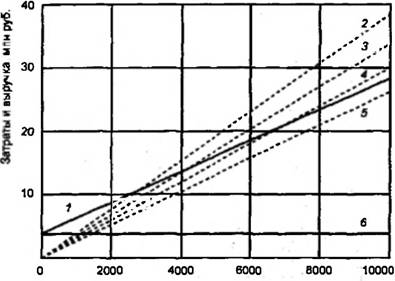

График определения точки безубыточности (рис. 1.5) строится следующим образом: на оси абсцисс откладывают среднегодовой удой на 1 корову (кг), на оси ординат - затраты и выручку (тыс. руб.). Среднегодовой удой определяют путем деления годового объема производст-

ва молока на поголовье животных (380 коров). Как известно, часть кормов продуктивные животные расходуют на поддержание жизни (примерно 1 корм. ед. в сутки на 100 кг живой массы коровы), другую часть - на формирование продукции (0,5 корм. ед. на 1 кг молока). Соответственно, часть затрат на корма относится к постоянным, вторая - к переменным издержкам. Другие затраты более или мейее однозначно относятся либо к постоянным (например, амортизация), либо к переменным затратам (оплата труда и др.).

Среднегодовой удой на 1 корову, кг

Рис. 1.5. Определение точки безубыточности: 1- суммарные затраты; 2~5 - выручка при цене реализации молока соответственно 10,5; 9; 8 и 7 руб. за 1 кг; б— постоянные затраты

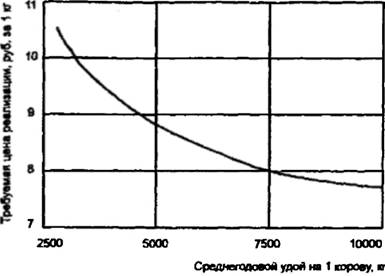

Выручка от реализации рассчитывалась при различных ценах на молоко - от 7 до 10,5 руб. за 1 кг. При цене молока менее 7 руб. за 1 кг не покрываются даже переменные затраты (прямые 7 и 5 на графике не пересекаются). Чем выше продуктивность коров, тем ниже цена, при которой можно полностью покрыть расходы на производство молока (рис. 1.6).

Дисконтированный доход (ДЦ) при годовой ставке процента за кредит 22% составит

= 926,2 тыс. руб.,

192,1 + 396 264,8 + 396

(1 + 0,22)' (1 + 0,22)2

а чистый приведенный доход и индекс рентабельности ЧПД = ДЦ - - КВ = 926,2 - 880 = 46,2 тыс. руб., ИР = 926,2:880 = 1,05.

Рис. 1.6- Зависимость иены реализации молока от продуктивности коров при пулевой рентабельности

Срок окупаемости проекта 880:192,1 — 4,6 года, что несколько превышает рекомендуемую величину. В значительной степени это объясняется низким уровнем рентабельности продаж молока при планируемой продуктивности коров 4000 кг в год. Вместе с тем заложенные в проект мероприятия позволяют превратить убыточную отрасль в рентабельную. Чистый приведенный доход положителен (ЧПД > 0), а индекс рентабельности больше единицы (ИР > 1), поэтому предложенный бизнес-план является приемлемым для реализации.

Еще по теме ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ:

- Планирование проведения аудита аудиторскими организациями: цель, этапы планирования и их характеристика.

- 5.3. «Характеристика объекта бизнеса организации»

- Вопрос 170. Финансовое планирование и прогнозирование: понятия, объекты, методы

- 10.4. Объекты биржевой торговли и их характеристика.

- 3.1- Характеристика ОАО «Татэлектромаш», как объекта исследования

- 22. Характеристика видов и форм собственности на НД, субъекты и объекты собственности.

- 3.5.Диагностика экономической безопасности ОАО «КамГЭСэЯбргострОн» 3.5.1 _ Характеристика ОАО «КамГЭСэнергострой» как объекта исследования

- 22.1. Стратегическое планирование внутрифирменное планирование и маркетинг; стратегическое планирование и государственное регулирование экономики

- 1. Понятие финансового планирования. Содержание и цели финансового планирования. Основные принципы и задачи финансового планирования.

- 1.3.3. Стратегическое планирование. Цели и задачи стратегического планирования. Внешний и внутренний стратегический анализ Этапы стратегического планирования.

- 21.1. Стратегическое планирование стратегическое планирование и прогнозирование; стратегическое планирование и проблемы региональной экономики

- Вопрос 10.2. Организационные основы планирования. Методы и этапы планирования.

- 1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- §2.Методы и этапы планирования. Перспективное, текущее и оперативное планирование

- Планирование природопользования и охраны окружающей среды. Методологические основы планирования природопользования

- Планирование природопользования и охраны окружающей среды. Методологические основы планирования природопользования