ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

2.2.1. Анализ основных финансово-экономических показателей

Основные финансово-экономические показатели ОАО за два последних года приведены в табл. 2.2,2.3.

2.2. Основные экономические показатели развития предприятия

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % | |

| Выручка от реализации, тыс. руб. | 309 319 | 527 446 | +218 127 | 170.5 | |

| Среднесписочная численность персонала, чел. | 1364 | 1416 | +52 | 103,8 | |

| Среднегодовая стоимость основных фондов, Тыс. руб. | 79 801 | 85 898 | +6097 | 107,6 | |

| Среднегодовая стоимость оборотных Средств, тыс. руб. | 32356 | 75457 | +43 101 | 233,2 | |

| Производительность труда, тыс. руб. | 226,8 | 372,5 | + 145,7 | 164Д | |

| Фондоотдача, руб. на I руб. | 3,88 | 6,14 | +2,26 | 158,2 | |

| Коэффициент оборачиваемости оборотных средств | 9,56 | 6,99 | -2,57 | 73,1 | |

| Показатели | Гол А | Год В | Изменение (+, -) | Рост, % ] |

| Закупка молока, т Производство молочной продукции, т: | 93 000 | 75 000 | -18 000 | 80,6 |

| цельное молоко | 63 485 | 53 594 | -9891 | 84,4 |

| творог | 790 | 1044 | +254 | 132,2 |

| сыр | 3414 | 2992 | -422 | 87,6 |

| сливочное масло | 1938 | 1637 | -301 | 84,5 |

| сухие молочные продукты | 980 | 598 | -382 | 61,0 |

| | | | | | | |

2.3.

Динамика затрат на 1 руб. реализованной продукции | Показатели | Год А | Год Б | Изменение (+, -) | Рост, Ч |

| Выручка от реализации, тыс. руб. | 309 319 | 527 446 | +218 127 | 170,5 |

| Полная себестоимость реализованной продукции, тыс. руб. | 286 106 | 491 754 | +205 648 | 171,9 |

| Затраты на 1 руб. реализованной продукции (работ, услуг), коп. | 92,5 | 93,2 | +0,7 | 100,8 |

| Прибыль, тыс. руб. | 23 213 | 35 692 | +12 479 | 153,7 |

В текущем году (Б) основные средства ОАО использовались на 41,5% и были изношены на 58,5%; их ввод в этом году составил 106,0 млн руб., в том числе производственных 94,8 млн руб. Финансирование осуществлялось главным образом за счет заемных средств (61,2 млн руб., или 57,7%), а также прибыли (35,7 млн руб., 33,7%) и амортизации (9,1 млн руб., 8,6%). Предприятие работает рентабельно, прибыль за последний год выросла на 53,7%. Это позволяет провести модернизацию на собственные средства ОАО.

2.2.2. Анализ трудовых ресурсов

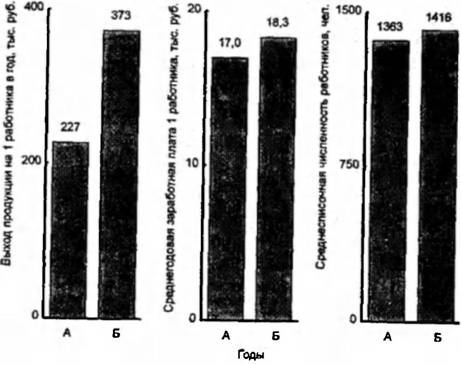

Производительность труда на предприятии за последний год выросла на 45,7% - в 1,52 раза больше, чем заработная плата (табл. 2.4, 2.5, рис. 2.1).

2.4. Оценка использования трудовых ресурсов

| Показатели | ГодА | Год В | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 309 319 | 527 446 | + 218 127 | 170,5 |

| Среднесписочная численность работников, чел. | 1363 | 1416 | + 53 | 103,8 |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 226,8 | 372,5 | + 145,7 | 164,2 |

| Показатели | ГодА | Год Б | Изменение (+,-) | Рост, % |

| Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: численности работников | X | X | 11 830 | X |

| производительности труда | X | X | 206 297 | X |

2.5. Анализ соотношения темпов роста производительности труда и средней заработной платы

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 226,8 | 372,5 | + 145,7 | bgcolor=white>164,2

| Среднегодовая заработная плата 1 работника, тыс. руб. | 16,95 | 18,31 | + 1,36 | 108,0 |

| Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) | X | X | X | 1,52 |

![]()

Рис.

2.1. Использование трудовых ресурсов2.2.3 Общий анализ рынка и концепция маркетинга

ОАО - одно из крупнейших предприятий отрасли в регионе, в нцЁ работает более 10% всех занятых в переработке молока. Вместе с тгХ из-за увеличения числа сельскохозяйственных предприятий, нападі [ы ших собственное производство молочных продуктов, ДОЛЯ ОАО в й* реализации (в стоимостном выражении) снизилась с 21,4 до 16,4%. Ї

Основным потребителем продукции ОАО является население ]tel гиона. Она пользуется устойчивым спросом благодаря хорошему каbgcolor=white>Требуемая

Обеспечение | Готовность, необ- холимые работы, наличие соглашений (договоров) | Затраты на | | Наименование | площадь, м2 | источник | площадь, м1 | проект, руб. |

| 1. Приемноаппаратный и диетический цех | 1440 | Собствен ный | 1440 | Готов | |

| 2. Творожный цех | 864 | То же | 864 | » | - |

| 3. Сметанный цех | 864 | » | 864 | » | - |

2.12. Оборудование, оснастка и инструмент

| | Стоимость, тыс. руб. | Количество | Затраты на |

| характеристика | имеется в наличии | требуется дополнительно | проект, тыс. руб. |

| 1. Линия подготовки нормализованной смеси | 600 | і | - | - |

| 2. Линия подготовки творога раздельным способом | 520 | і | — | - |

| 3. Линия производства и фасовки глазированных сырков | 550 | і | | 42,6 |

2.13. Сырье и материалы для производства 1 т глазированных сырков

| Наименование, характеристика | Цена за 1 кг, руб. | Норма затрат на 1 т продукта, кг | Затраты на проект, руб. на 1 т |

| 1. Творог жирностью 12% | 29,5 | 572,25 | 16 881,40 |

| 2. Сахар | 11,15 | 194,3 | 2166,45 |

| 3. Глазурь | 36,42 | 194,2 | 7072,76 |

| 4. Ванилин | 468,45 | 0,05 | 23,42 |

| 5. Масло крестьянское | 42,26 | 38,93 | 1645,18 |

| 6. Творог нежирный | 19,26 | 0,27 | 5,2 |

| 7. Фольга | 158,8 | 12,6 | 2000,88 |

| Итого | X | X | 29 795,29 |

2.14. Кадровое обеспечение

| | Количество | | | Затраты труда на I т продукция, чел.-ч | Затраты на оплату труда по проекту, руб. на 1 т |

| Должность, квалификация | имеется в наличии | требу ется допол нитель но | Категория работников | Месячный оклад, руб. |

| I. Оператор приемного и аппаратного цехов | і | 0 | IV | 2031,36 | 0,67 | 7,05 |

| 2. Мойщица | і | 0 | III* | 2156,16 | 0,67 | 7,49 |

| 3. Приемщик | і | 0 | IV | 2031,36 | 0,67 | 7,05 |

| 4. Мастер | і | 0 | VI | 2595,84 | 0,67 | 9,01 |

| 5. Наладчик | і | 0 | V | 2699,52 | 0,67 | 9,37 |

| 6. Оператор творожного цеха | і | 0 | IV | 2031,36 | 4 | 42,32 |

| 7. Оператор линии GSL | 3 | 0 | IV | 2031,36 | 8 | 253,92 |

| 8. Мастер | 1 | 0 | VI | 2595,84 | 8 | 108,16 |

| 9. Мастер-наладчик | 1 | 0 | V | 2699,52 | 8 | 112,48 |

| Итого | X | X | X | X | X | 556,85 |

*С вредными условиями труда.

Калькуляция себестоимости продукции приведена в табл. 2.IS, ее структура - на рис. 2.3.

2. IS. Калькуляция себестоимости 1 т глазированных сырков

| Статьи затрат | Сумма, руб. |

| 1. Сырье (за вычетом возвратных материалов) | 27 794,4 |

| 2. Вспомогательные материалы | 8530,1 |

| 3. Транспортные расходы | 365,7 |

| 4. Топливо и энергия | 2541,4 |

| 5. Основная заработная плата | 556,8 |

| 6. Дополнительная заработная плата | 151,3 |

| 7. Отчисления от заработной платы | 104,3 |

| 8. Расходы на содержание оборудования | 7544,2 |

| 9. Общехозяйственные расходы | 14576 |

| 10. Внепроизводственные расходы | 814,9 |

| 11. Полная себестоимость | 62 979,1 |

![]()

Рис. 2.3. Структура себестоимости ■датированных сырков

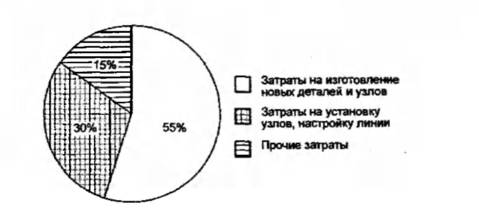

Смета капитальных затрат на инженерный проект представлена в табл. 2.16, их структура — на рис. 2.4.

2.16. Смета капитальных вложений в инженерный проект

| Элементы капитальных затрат | Сумма, тыс. руб. |

| Изготовление новых деталей и узлов | 23 428,9 |

| Установка узлов, настройка линии | 12 779,4 |

| Прочие затраты | 6389,7 |

bgcolor=white>Итого | 42 598,3 |

![]()

Рис. 2.4. Структура затрат на модернизацию линии

2.3.2. Основные планируемые производственные и экономические показатели проекта

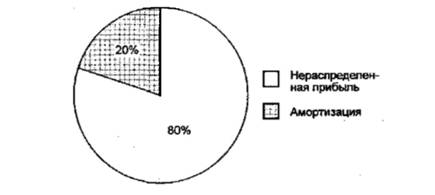

Исходя из затрат на проект, были определены источники его финансирования (табл. 2.17, рис. 2.5). Поскольку ОАО работает рентабельно, финансирование модернизации линии глазированных сырков будет осуществляться за счет собственных средств.

2.17. Финансирование проекта, тыс. руб.

| Источники финансирования | Сумма - всего | В том числе для проекта |

| Нераспределенная прибыль | 8334 | 34,1 |

| Амортизация | 863 | 8,5 |

![]()

Рис. 2.5. Структура финансовых вложений в инженерный проект

Цена единицы продукции (1 глазированного сырка) определяется путем суммирования ее себестоимости и нормальной прибыли. В данном случае полная себестоимость 1 т составляет 62 979 руб. (табл.

2.15) , 1 сырка - 62 979:20 000 = 3,15 руб. Цена без НДС при норме прибыли 25% будет равна 3,15 + 0,25 3,15 = 3,94 руб. Ставка НДС по данному виду продукции - 20%; следовательно, цена 1 сырка с НДС составит 3,94-1,2 = 4,73 руб.

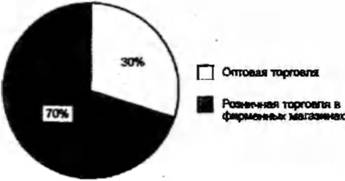

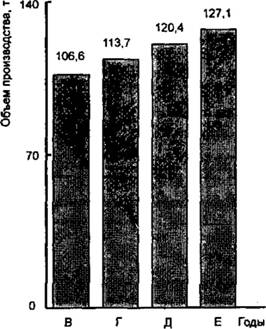

Выручка от реализации при плановом годовом объеме производства 106,6 т (рис. 2.6) составит 4,73-106,6 20 000 =10 084,4 тыс. руб. Исходя из этого, определяем финансовые результаты (табл. 2.18).

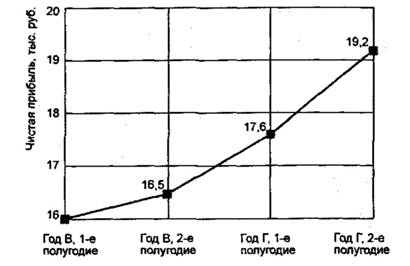

При определении чистой прибыли от модернизации (рис. 2.7) условно принимаем, что ее удельный вес в общей прибыли равен отношению суммы капиталовложений к общей стоимости линии по производству глазированных сырков, равному 2,5% (это видно из табл. 2.12,

2.16) .

![]()

Рис. 2.6. Планируемые объемы производства

![]()

Рис. 2.7. Планируемая чистая прибыль от модернизации

1

ji

2.18. Отчет о прибылях и убытки, тыс. руб.

| Показатели | Год В | Год Г |

| 1. Выручка от реализации | 8421,4 | 8843,5 |

| 2. Сырье и материалы | 3872,2 | 4046,4 |

| 3. Заработная плата | 75,5 | 79,2 |

| 4. Отчисления на социальные нужды | 11,1 | 11,6 |

| 5. Прочие переменные издержки | 309,9 | 325,4 |

| 6. Переменные издержки - всего (6 = 2+3+4+5) | 4268,7 | 4462,6 |

| 7. Валовая прибыль (7 = 1-6) | 4152,7 | 4379,9 |

| 8. Постоянные издержки (кроме амортизации и процентов за кредит) | 2187,9 | 2187,9 |

| 9. Амортизация | 256,9 | 256,9 |

| 10. Проценты по кредитам | - | - |

| 11. Постоянные издержки (11 = 8+9+10) | 2444,8 | 2444,8 |

| 12. Суммарные издержки (12 — 6+11) | 6713,5 | 6907,4 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15 = 1-12+13-14) | 1707,9 | 1935,1 |

| 16. Налог на прибыль | 409,9 | 464,4 |

| 17. Чистая прибыль (17 = 15-16) | 1298 | 1470,7 |

| 18. Чистая прибыль от модернизации | 32,5 | 36,8 |

По данным табл. 2.18 можно определить точку безубыточности в натуральных единицах по следующей формуле:

![]()

Іаким ооразом, ІЬ = 2444,щ/у - W) - 62,/ т. 1 рафик определения точки безубыточности приведен на рис. 2.8.

Дисконтированный доход от модернизации при ставке рефинансирования ЦБ РФ 12% составит

![]()

Следовательно, чистый приведенный доход ЧПД - ДД - КВ - = 58,3- 42,6 = 15,7 тыс. руб., а индекс рентабельности ИР = ДД/КВ - = 58,3:42,6 = 1,4. Срок окупаемости проекта с учетом дисконтирования Тод = 42,6:32,5 = 1,31 года.

![]()

Рис ІЯ. Определение точки безубыточности: 1 - выручке от реализации; 2 - суммарные затраты; 3 — постоанные затраты

Итак, в предложенном бизнес-плане ЧЦД > О, ИР > 1, срок окупаемости намного меньше нормативного (Т„ = 4 года), поэтому его можно считать пригодным для реализации.