БИЗНЕС-ПЛАН 3. ПРОИЗВОДСТВО ВАРЕНОЙ КОЛБАСЫ

3.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Бизнес-план разрабатывается для открытого акционерного общесту ва (ОАО) по убою скота и переработке мяса. В производстве колбас* ных изделий используется много ручного труда, что снижает его производительность и повышает себестоимость продукции.

В проекте предлагается модернизировать линию по производству вареных колбас путем установки двух новых подъемников-погрузчиков КФ-ФПЗ, новых приборов КИПиА (табл. 3.1). Капитальные вложения в проект предполагается осуществить за счет собственных средств.3.1. Направленность проекта

| Направление | Характеристика |

| I. Увеличение производительности труда и качества выпускаемой продукции | Модернизация линии обеспечивает максимальную механизацию и автоматизацию производственного процесса. Снижение затрат времени на производство вареной колбасы приводит к повышению ее качества |

| 2. Своевременное реагирование на спрос н предложение рынка | Гибкая реакция на спрос позволяет увеличить выпуск продукции и объем продаж |

3.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

3.2.1. Анализ основных финансово-экономических показателей

Основные финансово-экономические показатели ОАО за два последних года приведены в табл. 3.2, 3.3.

3.2. Основные экономические показатели развития предприятия

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % | |||||

| Выручка от реализации, тыс. руб. | 36 993 | 55 682 | + 18 689 | 150,5 | |||||

| Среднесписочная численность персонала, чел. | 152 | 164 | +12 | 107,9 | |||||

| Среднегодовая стоимость основных фондов, тыс. руб. | 23184 | 23590 | +406 | 101,8 | |||||

| Среднегодовая стоимость оборотных средств, тыс. руб. | 10 0SO | 11233 | +1153 | 111,4 | |||||

| Производительность труда, тыс. руб. | 243,4 | 339,5 | +96,1 | 139,5 | |||||

| Фондоотдача, руб. на I руб. | 1,6 | 2,36 | +0,76 | 147,5 | |||||

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, •/• | |||||

| Коэффициент оборачиваемости оборотных средств | 3,67 | 4,96 | +1,29 | 135,1 | |||||

| Производство продукции, т: мяса | 1156 | 1232 | +76 | 106 | |||||

| колбасных изделий | 769 | 794 | +25 | 103 | |||||

| полуфабрикатов | 154 | 190 | +36 | 123 | |||||

3J.

Динамика затрат на 1 руб. реализованной продукции| Показатели | ГодА | Год Б | Изменение (+,-) | Рост,% |

| Выручка от реализации, тыс. руб. | 36 993 | 55 682 | +18 689 | 150,5 |

| Полная себестоимость реализованной продукции, тыс. руб. | 33 373 | 49 796 | + 16 423 | 149.2 |

| Затраты на 1 руб. реализованной продукции, руб. | 0,9 | 0.9 | — | 91,8 |

| Прибыль, тыс. руб. | 3620 | 5886 | +2266 | 162,6 |

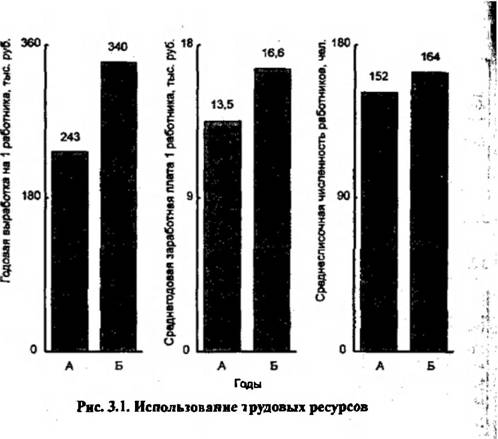

3.2.2. Анализ трудовых ресурсов

Показатели использования трудовых ресурсов приведены в табл.

3.4, 3.5 и нарис. 3.1.

3.4. Оценка использования трудовых ресурсов

| Показатели | ГодА | Год Б | Изменение {+,-) | Рост, % |

| Выручка от реализации, тыс. руб. | 36993 | 55 682 | +18 689 | 160,6 |

| Среднесписочная численность работников, чел. | 152 | 164 | +12 | 107,9 |

| Среднегодовое производство продукции иа 1 работника, тыс. руб. | 243,4 | 339,5 | +96,1 | 139,5 |

| Относительная экономия работников, чел. Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: | X | X | 65 | X |

| численности работников | X | X | 17,8 | X I |

| производительности труда | X | X | 113,9 | X |

49

4 А.Д. Ананьні

3.5. Анализ соотношения темпов роста производительности труда и средней заработной платы

| Показатели | Год А | Год Б | Изменение (+,-) | Рост, % |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 243,4 | 339,5 | + 96,1 | 139^ |

| Среднегодовая заработная плата 1 работника, тыс. руб. | 13,5 | 16,6 | + 3,1 | 123 ' |

| Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) | X | X | X | і.із;| І - ja |

3.2.3. Общий анализ рынка и концепция маркетинга !|

Основным потребителем продукции ОАО является население еввг; его района и некоторых близлежащих районов, основными конкуренИ тами - мясоперерабатывающие предприятия столицы региона и сосеЛ? них районов. Результаты маркетинговых исследований приведен^; в табл. 3.6 и 3.7.

| Характеристики | Сравнительная оценка («+» - лучше, чем у конкурентов, «0» - на том же уровне,«-» — хуже) | ||

| Конкурент 1 | Конкурент 2 | Конкурент 3 | |

| Качество | - | 0 | + |

| Экологичность | + | + | 0 |

| Цена | + | + | + |

| Внешний вид | 0 | - | + |

3.7. Конкуренты

| Наименование | Объем производства за 1 смену, т | Сильные и слабые стороны конкурента (+, -) | Сильные и слабые стороны проекта (+, -) |

| Конкурент 1 | 40 | + широкий ассортимент — большие затраты на управление | + меньшие затраты на управление - ограниченный ассортимент |

| Конкурент 2 | 20 | + низкие транспортные расходы + широкий ассортимент + качественная упаковка + современное оборудование | - ограниченный ассортимент |

| Конкурент 3 | 8 | + низкие транспортные расходы - ограниченный ассортимент -устаревшее оборудование | + больший ассортимент - современное оборудование |

Каналы сбыта продукции показаны в табл. 3.8. На диаграмме (рис. 3.2) видно, что большую часть (92%) своей продукции комбинат продает через сеть оптовой и розничной торговли. Организована также выездная торговля на рынках регионального центра с использованием собственных транспортных средств.

3.8. Каналы сбыта продукции

| Наименование канала сбыта | Характеристика | Условия сбыта |

| 1. Оптовая торговля | Реализация оптовыми партиями со склада | Предоплата 50% |

| 2. Розничная торговля | Продажа в собственных фирменных магазинах | Оплата 100% |

| 3. Выездная торговля | Продажа на рынке с собст- | Оплата 100% |

| — | венных транспортных средств |

Рис. 3.2. Удельный вес оптовой, розничной и выездной торговли

Анализ рисков проекта приведен в табл. 3.9.

3.9. Риски предприятия

| Вид риска | Возможные потери и их вероятность | Меры по предупреждению риска и снижению потерь |

| На стадии разработки проекта | ||

| Увеличение затрат по материальному обеспечению, снижение технических характеристик, заложенных в проект | Рост цен на материальные ресурсы и снижение технических характеристик уменьшает показатели эффективности проекта. Риск незначителен | Использование опыта специалистов ОАО в области проектирования |

| На стадии реализации проекта | ||

| Рост затрат на проект и себестоимости продукции | Рост затрат снижает показатели эффективности проекта. Риск значителен из-за неустойчивого экономического положения в стране | Использование опыта специалистов ОАО в данной области |

| Снижение производительности линии, предусмотренной в проекте | Снижаются показатели эффективности. Риск значителен и связан с неквалифицированными действиями персонала | Использование опыта менеджеров и персонала предприятия |

3.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

В данном подразделе рассчитаны затраты на реализацию проекта, а также основные планируемые производственные и экономические показатели проекта на текущий и последующие годы.

3.3.1. Расчеты затрат на проект

Описание технологического цикла дано в табл. 3.10, затраты на проект (по основным элементам) показаны в табл. 3.11-3.12.

ЗЛО. Технологический цикл производства и реализации вареной колбасы

| Вид работ | Исполнители (подразделение, работники) | Длительность, дней |

| Приготовление и созревание фарша | Цех измельчения и посол- ки, камера созревания | 2-4 |

| Формование колбасных изделий | Формовочный цех | 0,5 |

| Осадка колбасных изделий | Камера осадки | 0,125 |

| Термообработка вареных колбас в термокамере | Цех термообработки | 0,5 |

| Хранение колбасных изделий, реализация продукции | Камера хранения, сбытовые подразделения | 2 |

3.11. Оборудование, оснастка и инструмент

| Стоимость, тыс. руб. | Количество | Затраты на | ||

| характеристика | имеется В наличии | ! требуется дополнительно | проект, тыс. руб. | |

| 1. Подъемник загрузчик К6-ФПЗ-1 | 50 | - | 1 | 50 |

| 2. Волчок МП-1-160 | 35,2 | і | - | - |

| 3. Подъемник-загрузчик К6-ФПЗ | 50 | 1 | 50 | |

| 4. Измельчитель ЯЗ-ФИД | 45,52 | і | - | - |

| 5. Шприц ФША | 30,5 | і | - | - |

| 6. Термокамера КОН-10 | 360,5 | і | - | - |

| 7. Напольная тележка | 1,6 | і | - | - |

| 8. Приборы КИПиА | 37,439 | - | 1 | 37,439 |

| Итого | X | X | X | 137,439 |

3.12. Сырье и материалы для производства 1 т вареной колбасы

| Наименование, характери стика | Цена за 1 кг, руб. | Норма затрат на 1 т продукта, кг | Затраты на проект, руб. на 1 т |

| 1. Говядина высшего сорта | 45 | 200 | 9000 |

| 2. Свинина полужирная | 47 | 560 | 26 320 |

| 3. Яйца куриные | 15,4 | 24 | 369,24 |

| Наименование, характеристика | Цена за 1 кг, руб. | Норма затрат на 1 т продукта, кг | Затраты на проект, руб. на 1 т |

| 4. Молоко коровье | 4,1 | іб | 65,73 |

| 5. Вода | 3,1 | 200 | 620 |

| 6. Соль | 1,9 | 23 | 43,7 |

| 7. Нитрит натрия | 9,53 | 0,071 | 0,68 |

| 8. Сахар | 1,15 | 2 | 2,3 |

| 9. Орех мускатный | 243 | 05 | 121,5 |

| Итого | X | X | 36 442,95 |

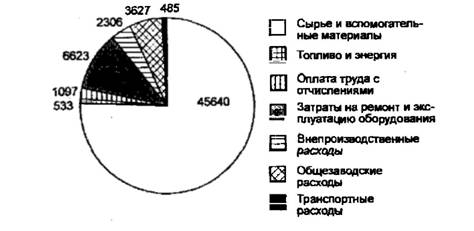

Калькуляция себестоимости вареной колбасы приведена в табл. 3.13. Как видно по рис. 3.3, основную долю затрат составляют сырье и вспомогательные материалы.

Ряс. 3.3. Состав затрат яа производство 1 т вареной колбасы, руб.

3.13. Калькуляция себестоимости I т вареной колбасы

| Статьи затрат | Сумма, руб. |

| 1. Сырье и вспомогательные материалы 2. Топливо и энергия 3. Оплата труда с отчислениями 4. Транспортные расходы 5. Затраты на амортизацию, ремонт и эксплуатацию оборудования 6. Общезаводские расходы 7. Внепроизводственныс расходы 8. Полная себестоимость | 45 643,2 533,3 10%,8 485 6622,5 3627 2306,15 60 313,95 |

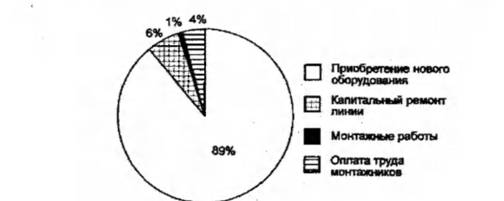

Смета капитальных затрат на проект представлена в табл. 3.14, их структура - на рис. 3.4.

3.14. Смета капитальны! вложений в инженерным проект

| Элементы капитальны* затрат | Сумма, руб. |

| Приобретение нового оборудовали* | 137 439 |

| Реконструкция существующего оборудования | 8789,7 |

| Монтажные работы | 6585,6 |

| Итого | 152 814,3 |

Рис. 3.4. Структур* затрат на модернизацию линии

3.3.2. Основные планируемые производственные и экономические показатели проекта

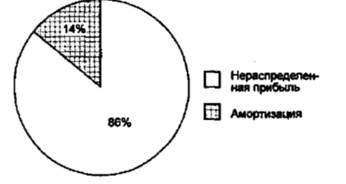

Объемы финансирования по проекту показаны в табл. 3.15, их структура - на рис. 3.5.

3.15. Финансирование проекта, тыс. руб.

| Источники финансирования | Сумма |

| Нераспределенная прибыль | 131,4 |

| Амортизация | 21,40 |

| Собственные средства - всего | 152,8 |

Объем выпуска вареной колбасы за год определяем, умножая производительность линии в смену (2 т) на количество смен в году (50); получим 2 50 = 100 т.

Рис. 3.5. Структура финансовых вложений в инженерный проект

Оптовая цена единицы продукции (1 т вареной колбасы) определяется путем суммирования ее себестоимости и нормальной прибыли. В данном случае себестоимость составляет 60 314 руб. (табл. 3.14), а цена без НДС при норме прибыли 8,4% будет равна 60 314 + + 60 314 0,084 = 65 380 руб.

Выручка от реализации при годовом объеме производства вареной колбасы 100 т составит 65,4-100 - 6540 тыс. руб. Исходя из этого определяем показатели финансовых результатов (табл. 3.16).

3.16. Отчет о прибылях и убытках, тыс. руб.

| Показатели | Год В | Год Г* |

| 1. Выручка от реализации | 6540 | 7194 |

| 2. Сырье и материалы | 4564,3 | 4975,1 |

| 3. Заработная плата | 87,7 | 96,5 |

| 4. Отчисления на социальные нужды | 22 | 24,2 |

| 5. Прочие переменные издержки | 101,8 | 111,9 |

| 6. Переменные издержки - всего (6 = 2+3+4+5) | 4775,8 | 5207,7 |

| 7. Валовая прибыль (7 = 1-6) | 1764,2 | 1986,3 |

| 8. Постоянные издержки (кроме амортизации и процентов за кредит) | 1108,8 | 1108,8 |

| 9. Амортизация | 146,8 | 146,8 |

| 10. Проценты по кредитам | - | - |

| 11. Постоянные издержки (11 = 8+91-10) | 1255,6 | 1255,6 |

| 12. Суммарные издержки (12-6+11) | 6031,4 | 6463,3 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15 = 1-12+13-14) | 508,6 | 730,7 |

| Показатели | Год В | Год Г* |

| 16. Налог на прибыль | 122,1 | 175,4 |

| 17. Чистая прибыль (17 = 15-16) | 386,5 | 555,3 |

| 18. Чистая прибыль от модернизации | 96,6 | 138,8 |

•Увеличение выручки в году Г вызвано увеличением цены реализации.

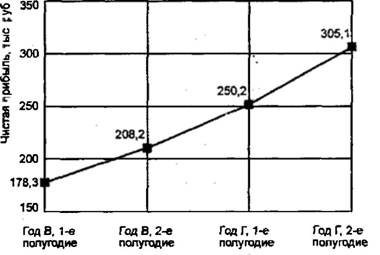

При определении чистой прибыли от модернизации (рис. 3.6) условно принимаем, что ее удельный вес в общей прибыли равен отношению суммы капиталовложений к общей стоимости линии, которое составляет 25% (рассчитывается по данным табл. 3.11).

Рис 3.6. Планируемые экономические показатели

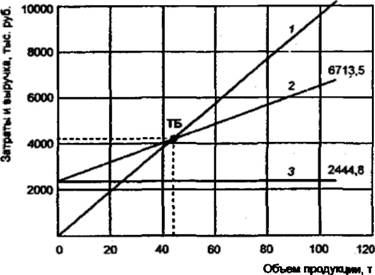

По данным табл. 3.16 можно определить точку безубыточности в натуральных единицах по следующей формуле:

В данном случае постоянные издержки составляют 1255,6 тыс. руб., а переменные затраты на производство 1 т вареной колбасы - 4775,8:100 = 47,8 тыс. руб. Таким образом, ТБ = 1255,6:(65,4 - 47,8) = = 71,4 т. Поскольку запланированный объем производства в текущем году составляет 100 т, предприятие должно получить прибыль.

График определения точки безубыточности приведен на рис. 3.7.

На рис. 3.8 показан график изменения дисконтированного дохода по периодам плана (полугодиям).

Итак, в предложенном бизнес-плане ЧПД > О, ИР > 1, проект принесет предприятию дополнительную прибыль: поэтому его можно считать пригодным для реализации.

Еще по теме БИЗНЕС-ПЛАН 3. ПРОИЗВОДСТВО ВАРЕНОЙ КОЛБАСЫ:

- Неизвестный. Бизнес-план Открытие цеха по производству спецодежды, 2011

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- Бизнес-план

- 14. Бизнес-план: сущность, разделы

- 4.1. Внутренний бизнес-план фирмы

- бизнес-план

- 6.4. Бизнес-план финансового оздоровления