БИЗНЕС-ПЛАН 4. РЕКОНСТРУКЦИЯ ХОЛОДИЛЬНОЙ УСТАНОВКИ

4.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Бизнес-план разрабатывается для муниципального унитарного предприятия (МУП) по убою скота и переработке мяса. В проекте предусматривается реконструкция холодильной установки, что позволит сократить расходы на ее содержание и получить дополнительные доходы от сдачи холодильных помещений в аренду (табл.

4.1).4.1. Направленность проекта

| Направление | Характеристика |

| 1. Сокращение расходов на содержание холодильной установки | Реконструкция позволит осуществить автоматизацию производственного процесса, сократить затраты труда и электроэнергии за счет отключения отдельных холодильных камер |

| 2. Получение дополнительных доходов от сдачи в аренду производственных площадей холодильных камер | Появляется возможность оказания услуг сторонним организациям по предоставлению холодильных камер в аренду |

4.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПРОЕКТИРОВАНИЯ

4.2.1. Анализ основных финансово-экономических показателей

МУП - одно из двух мясоперерабатывающих предприятий района. Оно занимается также производством колбасных изделий, полуфабрикатов, осуществляет розничную торговлю через сеть фирменных магазинов.

Основные финансово-экономические показатели МУП за два последних года приведены в табл. 4.2, 4.3.

4.2. Основные экономические показатели развития предприятия

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 17 261 | 17 590 | + 329 | 101,9 |

| Среднесписочная численность персонала, чел. | 230 | 207 | -23 | 90 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 33 343 | 32 559 | -784 | 97,3 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 3256,8 | 2981,4 | -275,4 | 91,5 |

| Производительность труда, тыс. руб. | 75,05 | 84,98 | +9,93 | 113,2 |

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Фондоотдача, руб. на 1 руб. | 1,59 | 1.3 | -0,29 | 81,8 |

| Коэффициент оборачиваемости оборотных средств | 5,3 | 5,9 | -+0,6 | Ш,3 |

| Объем производства, т | 846 | 907,9 | +61,9 | 107,3 |

| Продолжительность замораживания мяса при температуре -23 °С, ч | 35 | 35 | X | X |

| Срок хранения мяса, дней | 16 | 16 | X | X |

4.3. Анализ влияния отдельных факторов на изменение рентабельности капитала предприятия

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 17 261 | 17 590 | +339 | 101,9 |

| Себестоимость продукции, тыс. руб. | 19681 | 20 366 | +685 | 103,5 |

| Себестоимость продукции по отношению к выручке, % | 114 | 115,8 | + 1,8 | 101,5 |

| Прибыль (убыток) от реализации продукции, тыс. руб. | -2420 | -2776 | -356 | 112,8 |

| Рентабельность реализации продукции, % | -12,3 | -13,7 | - | - |

| Чистая прибыль (убыток), тыс. руб. | -2420 | -2776 | -356 | 112,8 |

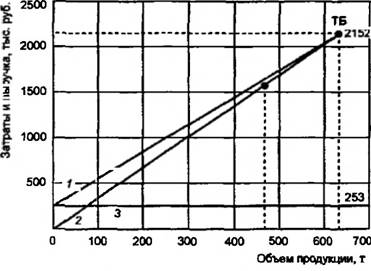

За последний год финансово-экономические показатели предприятия ухудшились. Себестоимость продукции росла быстрее, чем выручка от реализации, в связи с чем убытки в текущем году возросли на 12,8% и достигли 2776 тыс. руб. Загрузка холодильных камер составила всего 469 т при вместимости 1050 т. Анализ постоянных и переменных затрат показывает, что точка безубыточности хранения мяса в год Б составляла около 640 т (рис. 4.1). Поэтому для предприятия крайне важно увеличить загрузку холодильных камер и снизить затраты на их содержание.

4.2.2. Анализ трудовых ресурсов

Среднегодовая выработка продукции на 1 работника в денежном выражении за последний год возросла на 13,3%, (табл. 4.4), заработная плата - на 7% (табл. 4.5). Соотношение темпов роста производительности труда и заработной платы составило 113,3:107 = 1,06. Таким образом, повышение производительности труда приводит к относительно меньшему росту затрат на заработную плату и улучшению финансового положения предприятия.

Рис. 4.1. Определение ТОЧКИ безубыточности хранении миса в год Б:

і - суммарные затраты; 2- выручка от реализации; 3 — постоинные затраты

4.4.

Оценка использовании трудовых ресурсов| Показатели | ГодА | Год Б | Изменение (+,-) | Рост, % |

| Выручка от реализаций, тыс. руб. | 17 261 | 17590 | + 329 | 101,9 |

| Среднесписочная численность работников, чел. | 230 | 203 | -23 | 90 |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 75,05 | 84,98 | + 9,93 | 113,3 |

| Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: | ||||

| численности работников | X | X | -1726 | X |

| Производительности труда | X | X | + 2055 | X |

4.5. Анализ соотношении темпов роста производительности труда н средней заработной платы

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % | |||

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 75,05 | 84,98 | + 9,93 | 113,3 | |||

| Среднегодовая заработная плата 1 работника, тыс. руб. | 16,08 | 17,24 | + 1,16 | 107,0 | |||

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост. % | |||

| Коэффициент опережения (отношение | X | X | X | 1,06 | |||

| темпа роста производительности труда к | |||||||

| темпу роста заработной платы) | |||||||

4.2.3. Общий анализ рынка и концепция маркетинга

Основными рынками сбыта продукции мясокомбината являются близлежащие города и рабочие поселки. Результаты маркетинговых исследований приведены в табл. 4.6, 4.7.

4.6. Конкурентоспособность продукции предприятия

| Характеристики | Сравнительная оценка («+» - лучше, чем у конкурентов, «0» - на том же уровне, «-» - хуже) | ||

| Конкурент 1 | Конкурент 2 | Конкурент 3 | |

| Качество | + | 0 | - |

| Экологичность | + | 0 | 0 |

| Цена | 0 | + | + |

| Внешний вид | - | 0 | - |

4.7. Конкуренты

| Наименова ние | Объем Производства за 1 смену, т | Сильные и слабые стороны конкурента (+, -) | Сильные и слабые стороны проекта (+■, -) |

| Конкурент 1 | 7,5 | + полная переработка сырья - устаревшее оборудование | + близость к потребителю + современное оборудование |

| Конкурент 2 | 5 | + широкий ассортимент продукции - неполная переработка сырья | + полная переработка сырья |

| Конкурент 3 | 8,5 | + современное оборудование - высокая цена продукции | + низкая цена продукции + широкий ассортимент продукции |

4.8. Каналы сбыта продукции

| Наименование канала сбыта | Характеристика | Условия сбыта | Удельный вес в общем объеме реализации, % | |||

| 1. Оптовая торговля | Реализация оптовыми партиями со склада | Предоплата 50% | 25 | |||

| Наименование канала сбыта | Характеристика | Условия сбыта | Удельный вес в общем объеме реализации, % | |||

| 2. Розничная торговля | Продажа в собственных фирменных магазинах | Оплата 100% | 62,5 | |||

| 3. Выездная торговля | Продажа на рынке с собственных транспорт- | Оплата 100% | 12,5 | |||

| ных средств | ||||||

4.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

При реконструкции холодильной установки необходимо при минимальных капитальных вложениях сохранить ее производительность на требуемом уровне, обеспечив при этом снижение затрат на электроэнергию и воду, а также расходов на заработную плату за счет сокращения обслуживающего персонала.

Смета затрат на реконструкцию представлена в табл. 4.9.

4.9. Смета капитальных вложений

| Элементы капитальных затрат | Сумма, тыс. руб. |

| Приобретение нового оборудования | 682^5 |

| Транспортные расходы | 85,3 |

| Монтажные работы | 115,1 |

| Итого | 882,9 |

Поскольку в настоящее время предприятие работает убыточно, осуществить реконструкцию холодильной установки на собственные средства невозможно. Для реализации проекта предполагается взять в кредит в коммерческом банке 900 тыс. руб. на три года с ежегодной выплатой 19% годовых.

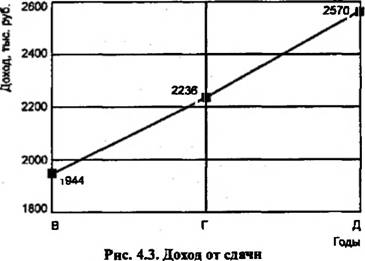

В районе отсутствуют холодильники большой мощности. В то же время холодильные камеры МУП загружены собственной продукцией только на 45%, продукцией других фирм - на 9% (рис. 4.2). Поэтому целесообразно часть холодильных камер в летний период (с апреля по сентябрь, 180 дней) сдавать в аренду мини-комбинатам и коммерческим фирмам; спрос на такие услуги составляет около 90 т. При существующей цене за хранение (120 руб. за 1 т в сутки) можно было бы получить доход в сумме 90* 120' 180 = 1944 тыс. руб.

Ожидаемый доход за годы планового периода показан на рис. 4.3. Исходя из этих цифр, определяем показатели финансовых результатов (табл. 4.10).

4.10. Отчет о прибылях и убытках, тыс. руб.

| Показатели | Год В | Год Г |

| 1. Выручка от реализации | 1944 | 2236 |

| 2. Сырье и материалы | - | - |

| 3. Заработная плата | 79,6 | 91,5 |

| 4. Отчисления на социальные нужды | 25,6 | 29,4 |

| 5. Прочие переменные издержки | 756 | 869 |

| 6. Переменные издержки - всего (6 2+3+4+5) | 861,2 | 989,9 |

| 7. Валовая прибыль (7 = 1-6) | 1082,8 | 1246,1 |

| 8. Постоянные издержки (кроме амортизации и процентов за кредит) | 276 | 276 |

5 А. Д. Ананьин

Рис. 4.2. Загрузка холодильных камер

холодильных камер в аренду

65

| Показатели | Год В | Год Г |

| 9. Амортизация | 167 | 167 |

| 10. Проценты по кредитам | 171 | 171 |

| 11. Постоянные издержки (1! = 8+9+10) | 614 | 614 |

| 12. Суммарные издержки (12 =6+11) | 1475,2 | 1603,9 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15= 1-12+13-14) | 468,8 | 632,1 |

| 16. Налог на прибыль | 112,5 | 151,7 |

| 17. Чистая прибыль (17 = 15-16) | 356,3 | 480.4 |

| 18. Чистая прибыль от модернизации | 356,3 | 480,4 |

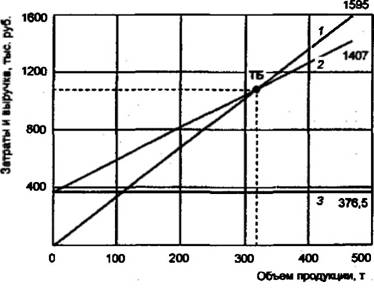

По данным табл. 4.11 можно определить точку безубыточности в натуральных единицах по следующей формуле:

В данном случае ТБ = 614 000:(120 - 53,16) = 9186 т (рис. 4.4).

Рис 4.4. Определение тачки безубыточности хранении мяса в год Г:

/ - выручка от реализации; 2 - суммарные затраты; 3 - постоянные затраты

Еще по теме БИЗНЕС-ПЛАН 4. РЕКОНСТРУКЦИЯ ХОЛОДИЛЬНОЙ УСТАНОВКИ:

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- Бизнес-план

- БИЗНЕС-ПЛАН

- бизнес-план

- 6.4. Бизнес-план финансового оздоровления

- 14. Бизнес-план: сущность, разделы

- 2. КТО РАЗРАБАТЫВАЕТ БИЗНЕС-ПЛАН

- БИЗНЕС-ПЛАН 6. ПРОИЗВОДСТВО ХЛЕБА

- 4.1. Внутренний бизнес-план фирмы

- 1. ЗАЧЕМ НУЖЕН БИЗНЕС-ПЛАН

- БИЗНЕС-ПЛАН 3. ПРОИЗВОДСТВО ВАРЕНОЙ КОЛБАСЫ

- Как не следует составлять бизнес-план

- БИЗНЕС-ПЛАН 12. ОЧИСТКА ОТРАБОТАННЫХ МАСЕЛ