БИЗНЕС-ПЛАН 12. ОЧИСТКА ОТРАБОТАННЫХ МАСЕЛ

12.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Бизнес-план разработан для ООО «Мотор», которое занимается ремонтом и техническим обслуживанием тракторов, автомобилей и других технических средств.

В основе инженерного проекта лежит идея создания установки для перекачки и подогрева отработанных моторных масел. С этой целью предлагается использовать стенд СОГ-933КТ, который очищает жидкости на нефтяной основе (дизельное топливо, масла, рабочие жидкости для гидросистем машин и оборудования и др.) от нерастворенной воды и механических загрязнений, плотность которых превышает плотность очищаемых материалов.Данный проект позволит рационально использовать вторичные ресурсы (отработанные масла автотранспорта). Для того чтобы после очистки получить продукт с приемлемыми эксплуатационными характеристиками, нужно правильно организовать их сбор и хранение.

12.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

12.2.1. Анализ основных финансово-экономических показателей

7

Основные финансово-экономические показатели ООО «Мотор» за последние два года приведены в табл. 12.1, 12.2.

12.1. Основные экономические показатели развития предприятия

| Показатели | ГодА | Год Б | Изменение (+.-) | Рост, % |

| Выручка от реализации, тыс. руб. | 19 008 | 20 560 | +1552 | 108,2 |

| Среднесписочная численность персонала, чел. | 122 | 123 | +1 | 100,8 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 4995,6 | 5128,8 | +133,2 | 102,7 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 233 | 245 | +12 | 105,2 |

| Производительность труда, тыс. руб. | 155,8 | 167,2 | +11,4 | 107,3 |

| Фондоотдача, руб. на 1 руб. | 3,8 | 4,0 | +0,2 | 105,3 |

| Коэффициент оборачиваемости оборотных средств | 81,6 | 83,9 | +2,3 | 102,8 |

12.2. Динамика затрат на 1 руб. реализованной продукции и услуг

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 19 008 | 20560 | 1552 | 108,2 |

| Полная себестоимость реализованной продукции (услуг), тыс. руб. | 17 709 | 18 719 | 1010 | 105,7 |

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Затраты на 1 руб. реализованной продукции (услуг), коп. | 93 | 91 | -2' | 97,8 |

| Прибыль от реализации, тыс. руб. | 1299 | 1841 | 542 | 141,7 |

| Чистая прибыль, тыс. руб. | 987 | 1399 | 412 | 141,7 |

12.2.2.

Общий анализ рынка и концепция маркетингаАнализ рынка услуг по очистке масел базируется на следующих основных моментах:

1) хозяйства, расположенные поблизости, имеют на балансе около 1100 тракторов и 2000 грузовых автомобилей;

2) замена моторных масел в двигателях тракторов и автомобилей должна производиться дважды в год, а в гидравлических системах - один раз в год;

3) объем потенциального спроса может достичь 220 тыс. л отработанных масел в год (максимальное значение).

Анализ рисков проекта представлен в табл. 12.3.

12.3. Риски предприятия

| Вид риска | Возможные потери | Меры по предупреждению риска и снижению потерь |

| Ограниченный объем заказов на первом этапе внедрения проекта из-за новизны предлагаемых услуг | Снижаются прогнозные показатели использования производственных мощностей, объема продаж, доходов от проекта | Реклама предлагаемых услуг в местных средствах массовой информации, ознакомительные выступления на совещаниях руководителей предприятий (в том числе с демонстрацией процесса очистки нефтепродуктов) |

| Невыполнение заказчиками условий договоров из-за неплатежеспособности | Снижаются поступления и прибыль от проекта | Заключение договоров только со стабильно работающими, платежеспособными предприятиями |

| Цены на предлагаемые услуги завышены | Снижение объема заказов и результативных показателей | Установление цен на уровне, намного уступающем ценам на покупку новых масел |

| Потеря части рынка и снижение цен при появлении конкурентов | Уменьшение прогнозных показателей по объему продаж и доходам от проекта | Повышение качества предлагаемых услуг, использование скидок при увеличении объема заказа |

| Невыполнение графика реализации проекта | Приобретенные основные средства не будут использоваться оптимально | Строгий контроль за графиком работ |

Конкурентоспособность проекта определяется тем, что в рассматриваемой зоне нет предприятий, которые предлагали бы аналогичные услуги.

Отработанные масла в хозяйствах чаще всего просто выливают, нанося при этом серьезный ущерб окружающей природной среде. Следует также учитывать, что очистка 1000 л масла обойдется потребителю в 3-4,5 тыс. руб., тогда как покупка такого же количества нового — в 13—15 тыс.Бизнес-план предусматривает оказание следующих видов услуг:

очистка отработанных масел, собранных в отдельные емкости (3 руб/л);

очистка работающих масел (4 руб/л);

очистка работающих масел с промывкой систем (4,5 руб/л);

очистка работающих масел в стационарном оборудовании (3,5 руб/л).

Концепция маркетинга предполагает захват всего рынка услуг по очистке масел в регионе до появления конкурентов, а когда они появятся — повышение качества услуг.

12.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

В данном подразделе рассчитаны затраты на реализацию проекта, а также основные планируемые производственные и экономические показатели проекта на текущий и последующие годы.

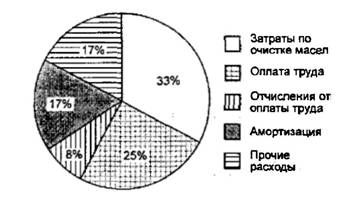

Калькуляция себестоимости услуг по очистке масел приведена в табл. 12.4, ее структура-на рис. 12.1.

12.4. Калькуляция средней себестоимости очистки 1 л масел, руб.

| Статьи затрат | Сумма |

| 1. Затраты на очистку масел (электроэнергия и др.) | 1,2 |

| 2. Заработная плата | 0,9 |

| 3. Отчисления от заработной платы | 0,3 |

| 4. Амортизация | 0,6 |

| 5. Прочие расходы | 0,6 |

| 6. Полная себестоимость | 3,6 |

Итак, средняя себестоимость оказания услуги составит 3,6 руб/л, что при норме прибыли 5% дает цену без НДС 3,6'1,05 = 3,78 руб/л. При другом способе расчета, если за основу взять среднюю арифметическую из указанных выше цен, получим (3 + 4 + 4,5 + 3,5):4 = = 3,75 руб/л без НДС, или 3,75'1,18 = 4,43 руб/л с НДС.

В дальнейших расчетах используется цена 3,75 руб/л.

Планируемый объем оказания услуг по очистке масел определен исходя из возможного числа рабочих дней по данной операции (120) и объема очистки масел за день (1000 л). Таким образом, за год получаем 120 1000 = 120 тыс. л, что дает объем реализации 120 3,75 = = 450 тыс. руб. и сумму расходов 120 3,6 = 432 тыс, руб. Следовательно, прибыль от реализации будет равна 450 - 432 = 18 тыс. руб.

Рис. 12.1. Структура себестоимости услуг по очистке масел

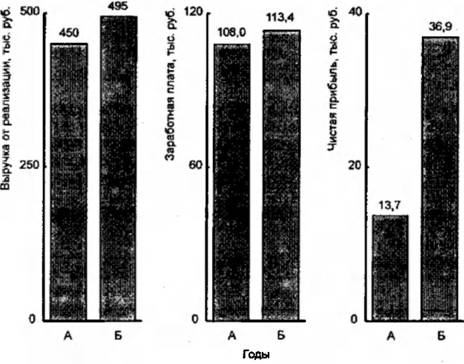

В следующем году (год Г) предполагается рост выручки от реализации на 10%, так что ее объем составит 450* 1,1 = 495 тыс. руб. Инфляция по переменным издержкам планируется в пределах 5% в год, и они увеличатся до 288'1,05 = 302,4 тыс. руб.; при этом постоянные издержки не изменятся. Ставка налога на прибыль берется на уровне 24%.

В полном виде расчет финансовых результатов по проекту представлен в табл. 12.5, важнейшие показатели —нарис. 12.2.

12.5. Отчет о прибылях и убытках, тыс. руб.

| Показатели | Год В | Год Г |

| 1. Выручка от реализации | 450 | 495 |

| 2. Сырье и материалы | 144 | 151,2 |

| 3. Заработная плата | 108 | 113,4 |

| 4. Отчисления на социальные нужды | 36 | 37,8 |

| 5. Прочие переменные издержки | - | - |

| 6. Переменные Издержки - всего (6 = 2+3+4+5) | 288 | 302,4 |

| 7. Валовая прибыль (7 = 1-6) | 162 | 192,6 |

| 72 | 72 | |

| 9. Амортизация | 72 | 72 |

| 10. Проценты по кредитам | - | - |

| 11. Постоянные издержки (11 =8+9+10) | 144 | 144 |

| Показатели | Год В | Год Г |

| 12. Суммарные издержки (12 = 6+11) | 432 | 446,4 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15 = 1-12+13-14) | 18 | 48,6 |

| 16. Налог на прибыль | 4,3 | 11,7 |

| 17. Чистая прибыль (17 = 15-16) | 13,7 | 36,9 |

| 1$. Чистая прибыль от модернизации | 13,7 | 36,9 |

Рис. 12.2. Планируемые экономические показатели проекта

По приведенным данным можно определить точку безубыточности в натуральных единицах по следующей формуле:

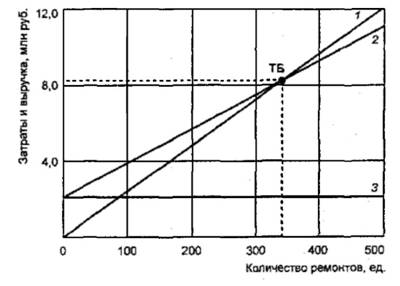

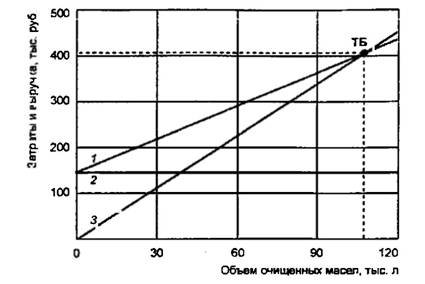

В данном случае постоянные издержки составляют 144 тыс. руб., переменные затраты на очистку 1 л масла - 2,4 руб., средняя цена реализации - 3,75 руб/л. Таким образом, ТБ = 144 000:(3,75 - 2,4) =

= 106 667 л. Поскольку запланированный объем оказания услуг составляет 120 тыс. л, предприятие должно получить прибыль.

График определения точки безубыточности приведен на рис. 12.3.

Рис. 123. Определение точки безубыточпости: 1 - суммарные затраты; 2 — постоянные затраты; 3 - выручка от реализации

Капитальные вложения по проекту составят 150 тыс. руб., в том числе 120 тыс. на приобретение установки для очистки масел, 8 тыс. - на лабораторию для проведения их экспресс-анализа, 8 тыс. - на покупку установки для перекачки и подогрева масел, 14 тыс. - на установку оборудования. Поскольку ООО «Мотор» работает рентабельно, все эти затраты будут профинансированы за счет собственных средств.

Дисконтированный доход от реализации проекта при ставке дисконта 5% (на уровне инфляционных ожиданий) составит

Следовательно, чистый приведенный доход ЧПД = ДЦ - КВ = = 180,4 - 150 = 30,4 тыс. руб., а индекс рентабельности ИР = - ДЦ/КВ - 180,4:150 = 1,2. Срок окупаемости капитальных вложений Ток = 150:85,7 = 1,75 года, или 1 год 9 мес (85,7 тыс. руб. - дисконтированный доход в первый год реализации проекта).

Итак, в предложенном бизнес-плане ЧПД>0, ИР> 1, проект принесет предприятию дополнительную прибыль; поэтому его можно считать пригодным для реализации.

Еще по теме БИЗНЕС-ПЛАН 12. ОЧИСТКА ОТРАБОТАННЫХ МАСЕЛ:

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- Бизнес-план

- БИЗНЕС-ПЛАН 7. ПРОИЗВОДСТВО САХАРА

- бизнес-план

- 6.4. Бизнес-план финансового оздоровления

- 14. Бизнес-план: сущность, разделы

- 2. КТО РАЗРАБАТЫВАЕТ БИЗНЕС-ПЛАН

- 4.1. Внутренний бизнес-план фирмы

- 1. ЗАЧЕМ НУЖЕН БИЗНЕС-ПЛАН

- Как не следует составлять бизнес-план

- 9. Разработайте единый бизнес-план

- БИЗНЕС-ПЛАН

- 3.1. Внутренний бизнес-план фирмы

- 3.8.3. Бизнес-план как особая форма планирования на предприятии

- 3.3. Инвестиционный бизнес-план