БИЗНЕС-ПЛАН 11. МОДЕРНИЗАЦИЯ МОТОРОРЕМОНТНОГО

ЦЕХА

11.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Проект разработан для ремонтно-технического предприятия (РТП) ООО «Планета». Анализ показал, что в технологии и организации ремонта дизельных двигателей на этом предприятии имеются многочисленные недостатки.

Предлагаемая в проекте система мер по модернизации производства позволит устранить их и получить значительный экономический эффект.11.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

11.2.1. Анализ основных финансово-экономических показателей предприятия

РТП «Планета» обслуживает сельскохозяйственные предприятия района, в котором оно расположено, и ряда близлежащих районов. Предприятие осуществляет следующие виды деятельности: ремонт тракторов, комбайнов, двигателей;

изготовление запасных частей, приспособлений к зерновым комбайнам для уборки подсолнечника;

техническое обслуживание машинно-тракторного парка и животноводческих ферм соседних хозяйств.

Основные показатели работы РТП за два последних года приведены в табл. 11.1, 11.2.

11.1. Основные экономические показатели развития ООО «Планета»

| Показатели | ГодА | Год Б | Изменение (+, -) | Роет, % |

| Выручка от реализации, тыс. руб. В том числе по видам услуг: | 14 343 | 17 738 | +3395 | 123,7 |

| ремонт полнокомплектных машин | 4439 | 4876 | +437 | 109,8 |

| ремонт двигателей и их узлов | 6898 | 6594 | -304 | 95,6 |

| изготовление деталей | 214 | 327 | +113 | 152,8 |

| восстановление деталей | 680 | 780 | +100 | 114,7 |

| техническое обслуживание машиннотракторного парка | 1732 | 4641 | +2909 | 267,9 |

| техническое обслуживание животноводческих ферм | 380 | 520 | +140 | 136,8 |

| Среднесписочная численность персонала, чел. | 166 | 134 | -32 | 80,7 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 9382 | 9455 | +73 | 100,8 |

Продолжение

| Показатели | Года | Год Б | Изменение (+, -) | Рост, % |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 309 | 346 | +37 | 111,9 |

| Производительность труда, тыс. руб. на 1 работника | 86,4 | 132,4 | +46 | 153,2 |

| Фондоотдача, руб. на 1 руб. | 1,53 | 1,88 | +0,35 | 122,8 |

| Коэффициент оборачиваемости оборотных средств | 46,4 | 51,3 | +4,9 | 110,6 |

За последний год среднесписочная численность персонала уменьшилась на 32 чел., тогда как стоимость активов предприятия, напротив, возросла (основных средств - на 73, оборотных - на 37 тыс. руб.), в результате объем реализации ремонтных услуг увеличился на 23,7%.

11.2. Динамика затрат на 1 руб. реализованных услуг

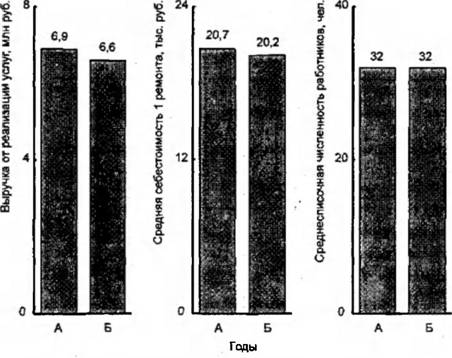

| Показатели | ГодА | ГодБ | Изменение топливной аппаратуры; ремонта гидросистемы и масляных насосов; шлифования; ремонта пусковых двигателей и редукторов; ремонта муфт сцепления и водяных насосов; окраски; наплавки; обкаточно-испытательный; контрольного осмотра. Ь цехе используется поточно-узловой метод ремонта двигателей, то есть от двух до пяти операций выполняются на одном рабочем месте. Сборку двигателя выполняют на специальной линии. Узлы и агрегаты ремонтируют на соответствующих постах, расположенных параллельно линии сборки. Производственные мощности мотороремонтного цеха используются явно недостаточно. За последний год в нем проведено всего 305 приведенных ремонтов, так что недогрузка производственного оборудования составила 69,5%. Результаты работы цеха приведены в табл. 11.3 и на рис. 11.1. 113. Основные показатели деятельности мотороремонтного цеха ООО «Планета»

Рис. 11.1. Основные показатели мотороремонтного цеха Из приведенных данных видно, что цех приносит предприятию прибыль, а себестоимость 1 ремонта двигателя не увеличивается, хотя стоимость основных средств н производительность труда за последний год уменьшились. 11.3. АНАЛИЗ РЫНКА ПРЕДОСТАВЛЯЕМЫХ УСЛУГ РТП «Планета» в своей зоне обслуживания является фактическим монополистом по оказанию сложных ремонтных услуг сельскохозяйственным предприятиям. Возможности мастерских самих этих предприятий весьма ограничены. Их производственные мощности, имеющееся оборудование не позволяют качественно осуществлять ремонт двигателей. Для определения потенциального объема ремонтных работ было проведено маркетинговое исследование имеющейся в районе сельскохозяйственной техники - количества машин и их изношенности с группировкой по видам и маркам (табл. 11.4). 11.4. Наличие техники в сельскохозяйственных предприятиях района и ее износ

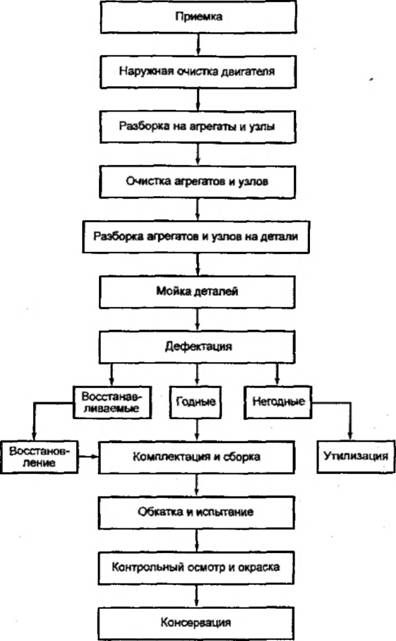

Средний коэффициент износа по всему парку машин в обследованных хозяйствах составляет (0,47+0,55+0,37):3 = 0,463, или 46,3%. При таком уровне изношенности примерно 10% машин в год требуют ремонта двигателя. Общее их количество в зоне обслуживания РТП «Планета» составляет 5000 шт.; следовательно, ориентировочный объем рынка составляет 5000 0,1 = 500 ремонтов в год. 11.4. ПРОИЗВОДСТВЕННЫЙ ПЛАН 11.4.1. Оценка технологического процесса ремонта двигателей Ремонт двигателя на предприятии осуществляется по общепринятой технологии. Схема технологического процесса, которую не предполагается менять после модернизации, показана на рис. П.2. Согласно данной схеме двигатель, поступающий в цех, навешивают на электротельфере, перемещают в разборочно-моечный участок и устанавливают на опоры, после чего производятся очистка смазочной системы, разборка на составные части, а затем и на детали. Узлы двигателя, кроме топливной аппаратуры и пускового двигателя, помещают в металлические корзины. На участке для очистки объектов ремонта имеется моечная машина камерного типа МД-2. Операция мойки осуществляется так: корзину с деталями загружают в машину и с помощью вращающегося душевого коллектора промывают моющим средством МС-8-15 при температуре 85-90 °С. После мойки детали поступают на участок дефекации, где их сортируют по их техническому состоянию на годные, условно годные и негодные (подлежащие выбраковке). Степень годности деталей к повторному использованию или восстановлению устанавливают, исходя из технологических требований к капитальному ремонту двигателей. Оценку проводят путем сравнения фактических размеров и геометрических параметров деталей, а также других технологических характеристик с допустимыми значениями. Годные детали транспортируют в комплектовочное отделение, требующие ремонта - на участок восстановления, негодные - на склад для утилизации. Коленчатые валы, имеющие последний ремонтный размер, наплавляют плазменным способом. Ремонт топливной аппаратуры - трудоемкий процесс, так как здесь имеются прецизионные детали плунжерных пар, нагнетательных клапанов и распылителей форсунок. Эти детали изготавливают из дорогостоящих легированных и инструментальных сталей с очень высокой точностью. Существуют различные методы их восстановления, но все они требуют больших затрат труда и средств. В цехе используется оптимальный способ восстановления - с помощью селективного подбора. Этим способом удается скомплектовать до 15% плунжерных пар, до 30-40% нагнетательных клапанных пар и распылителей. Восстановленные детали передают на участок сборки. Это важная операция, от точности осуществления которой во многом зависит качество ремонта. Собранный двигатель поступает на обкатку без вентилятора, электрооборудования, воздушных фильтров; их устанавливают после испытания.

Рис. 11.2. Схема технологического процесса ремонта двигателей Обкатка и испытание - это комплексная проверка качества ремонта. Обкатку проводят на стендах КИ-136333 и КИ-2139, пусковых двигателей — на стенде СТЭ-7. Для повышения качества этой операции используется централизованная система смазки и подачи охлаждающей жидкости. При испытании двигателей выдерживают рекомендуемый режим обкатки, на рабочих местах имеется вся необходимая техническая документация. Готовые двигатели, прошедшие испытание, проходят контрольный осмотр, при котором вскрывается нижняя крышка картера и проверяется прилегание коренных и шатунных вкладышей к шейкам коленчатого вала и масляного насоса. Окраску производят методом воздушного распыления, при котором производительность труда в 5-8 раз выше, чем при окраске кистью. Целесообразно производить окраску в электрическом поле. Контроль - важнейший элемент системы управления качеством ремонтных услуг. С этой целью на предприятии создана служба технического контроля. В ее функции входят: проверка качества выполнения работ на всех стадиях ремонта; проведение испытаний на соответствие ремонта нормативно-технической документации; контроль за состоянием машин и оборудования; своевременное обнаружение брака, анализ причин его появления и принятие мер по его устранению; разработка мероприятий по улучшению качества ремонта и контроль за их выполнением. В табл. 11.5 приведен перечень основных недостатков, выявленных в ходе анализа технологического процесса ремонта двигателей в РТП «Планета». 11.5. Анализ технологического процесса ремонта двигателей

Продолжение

Перечисленные недостатки подтверждают необходимость мероприятий по модернизации цеха, которые позволят заметно повысить качество ремонта двигателей и улучшить условия труда работников. 11.5. ФИНАНСОВЫЙ ПЛАН 11.5.1. Оценка затрат на проект При обосновании проекта ставилась задача при минимальных капитальных вложениях улучшить качество ремонта двигателей, обеспечить оптимальную цену на ремонтные услуги. Смета капитальных затрат на проект приведена в табл. 11.6. 11.6. Смета капитальных затрат по модернизации моторемонтного цеха

В состав капитальных затрат входят и расходы по созданию на самом предприятии установки для плазменной наплавки. Эта установка включает следующие укрупненные агрегаты и узлы: токарно-винторезный станок 1М63 с конструктивно измененной задней бабкой, дополненный системой бесступенчатого вращения шпинделя; пульт управления; дозатор порошка; центросмесители; плазмотрон; источник питания; систему охлаждения и печь для нагрева коленчатых валов. Расходы на изготовление данной конструкции включают остаточную стоимость станка 1М63, затраты на реконструкцию задней бабки и на механизм бесступенчатого изменения частоты вращения шпинделя, на изготовление корпусных деталей и оригинальных деталей, стоимость покупных деталей, заработную плату (табл. 11.7). 11.7. Расчет затрат на создание установки для плазменной наплавки коленчатых валов

Капитальные вложения по проекту в сумме 5605 тыс. руб. будут профинансированы за счет собственных средств и банковского кредита (табл. 11.8).

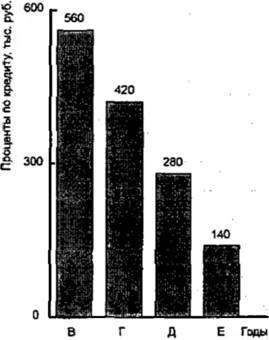

По договору с банком вся сумма кредита выдается предприятию сразу, погашение производится равными частями в течение 4 лет, проценты в размере 12% годовых выплачиваются с непогашенной части долга (рис. 11.3, табл. 11.9).

Рис. 11.3. Выплаты процентов по кредиту

11.9. Расчет выплат по кредиту, тыс. руб.

Продолжение

11.5.2. Основные планируемые производственные и экономические показатели проекта Поскольку мощности моторемонтного цеха недоиспользуются более чем на половину, оборудование и помещения предполагается частично сдавать в аренду коммерческим фирмам и частным предпринимателям, которые занимаются ремонтом двигателей и обслуживанием транспортных средств. В расчетах по бизнес-плану учитываются соответствующие доходы и расходы. Себестоимость услуг по ремонту двигателей показана в табл. 11.10, ее структура - на рис. 11.4. 11.10. Калькуляция себестоимости 1 приведенного ремонта двигателя

В настоящее время себестоимость 1 ремонта составляет 20,2 тыс. руб. (см. табл. 11.3). После модернизации она увеличится почти до 22 тыс. руб. в основном из-за роста расходов на электроэнергию и увеличения амортизационных отчислений. Расчет амортизации (с учетом ввода нового оборудования) приведен в табл. 11.11; годовые нормы отчислений по зданиям приняты на уровне 5%, оборудованию - 15%, в среднем по основным средствам предприятия - 10%. 11.11. Расчет амортизации

Расход электроэнергии после модернизации возрастет на 10-20%, в среднем - на 15%. Процентные выплаты за кредит составят в первый год 559,56 тыс. руб. (см. табл. 11.9), что в расчете на 1 ремонт составит 559,56:500 = 1,119 тыс. руб. Оптовая цена 1 ремонта двигателя определяется путем суммирования ее себестоимости и нормальной прибыли. Полная себестоимость 145

Рис. 11.4. Структура себестоимости ремонта двигателей Ю А. Д. Ананьин 1 ремонта составляет 22 тыс. руб. (см. табл. 11.10). Норма прибыли, закладываемая в цену, зависит от вида услуг и колеблется от 5 до 15%; при средней норме прибыли (10%) цена без НДС будет равна 22,0 + + 22,0 0,1 = 24,2 тыс. руб. Ставка НДС на момент составления бизнесплана составляла 18%; следовательно, цена 1 ремонта с НДС будет равна 24,2' 1,18 = 28,5 тыс. руб. Поступления от сдачи в аренду оборудования и помещений мотороремонтного цеха рассчитаны исходя из ставок, существующих на рынке аренды нежилых помещений, и финансовых возможностей потенциальных арендаторов. По прогнозу, вполне реально сдавать ежедневно на 4 ч 500 м помещений цеха (из общей площади 1519 м2) по цене 50 руб. за 1 м в месяц. Таким образом, ежемесячный доход предприятия составит 500 50 = 25 000 руб. На основании полученных данных был составлен прогнозный отчет о прибылях и убытках (табл. 11.12). В нем учтен годовой инфляционный рост цен (10%) и себестоимости (переменных расходов) - 8%. 11.12. Прогнозный отчет о прибылях и убытках, тыс. руб.

11.5.3. Показатели эффективности проекта Главным показателем эффективности любого проекта является дисконтированный доход (табл. 11.13, рис. 11.5). В данном случае чистый приведенный доход положителен и составляет 2782 тЫс. руб.; следовательно, предложенный бизнес-план можно считать пригодным для реализации. Все расчеты проводятся на 4 года вперед, поскольку кредит для реализации проекта был взят именно на этот срок и выплаты по нему прекратятся только через 4 года. 10'

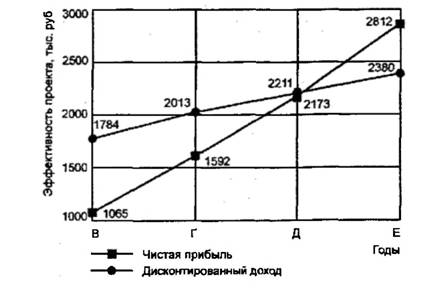

Рис. 11.5. Показатели эффективности проекта 147 11.13. Расчет показателен эффективности проекта, тыс. руб.

* Ставка дисконта взята на уровне процентной ставки по кредиту. Срок окупаемости капитальных вложений без учета дисконтирования определяется как отношение их величины к ежегодному доходу: 5605:1783,7 = 3,14 года, или 3 года 2 мес. При учете дисконтирования используется формула

Общий дисконтированный доход по проекту будет равен 8387 тыс. руб., индекс рентабельности - 8387:5605 = 1,5 > 1. Как видно из табл. 11.13, чистый дисконтированный доход в первые два года отрицателен, а на третий год положителен. Получаем

При разработке бизнес-плана был учтен и вариант, когда свободные помещения и оборудование не сдаются в аренду. В этом случае доходы уменьшатся и показатели эффективности снизятся (табл. 11.14). 11.14, Расчет показателей эффективности проекта при отсутствии арендных доходов, тыс. руб.

Срок окупаемости капитальных вложений по этому варианту без учета дисконтирования составит 5605:1580,2 = 3,54 года, или 3 года 6 мес, а с учетом дисконтирования доходов

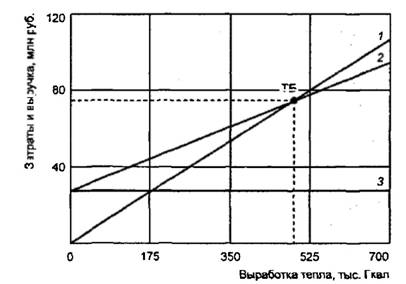

Таким образом, если предприятие не будет сдавать в аренду площади мотороремонтного цеха после модернизации, срок окупаемости проекта будет составлять уже более 3 лет. По данным табл. 11.12 можно определить точку безубыточности в натуральных единицах по следующей формуле:

В данном случае постоянные издержки (амортизация, проценты за кредит и накладные расходы) составят 945 -і- 559,6 + 933 = 2437,6 тыс. руб., а переменные (запчасти и ремонтные материалы, топливо, электроэнергия и др.) - 8538,5 тыс. руб., или в расчете на 1 ремонт 8538,5:500 = 17,1 тыс. руб. Поскольку цена 1 ремонта без НДС равна 24,2 тыс. руб., получим ТБ = 2437,6:(24,2 - 17,1) = 345 ремонтов. График определения точки безубыточности приведен на рис. 11.6. Поскольку запланированный объем реализации услуг составляет 500 ремонтов, предприятие имеет достаточный запас финансовой прочности.

Рис. П.6. Определение точки безубыточное ги: 1 - выручка от реализации; 2 - суммарные затраты; 3 - постоянные затраты

Еще по теме БИЗНЕС-ПЛАН 11. МОДЕРНИЗАЦИЯ МОТОРОРЕМОНТНОГО:

-

Бизнес-планирование -

Бизнес-психология -

Основы бизнеса -

Предпринимательство -

Торговое дело -

Туризм -

Фондовые рынки -

-

Аудит -

Банки -

Бизнес -

Бухгалтерский учет -

Макро и Микроэкономика -

Маркетинг -

Менеджмент -

Философия -

Финансы -

Экономика -

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||