БИЗНЕС-ПЛАН 9. ПРОИЗВОДСТВО ПИВА

9.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Проект реконструкции и модернизации линии производства пива разработан для ОАО «Стрела»; он направлен на снижение трудовых и материальных затрат, увеличение выпуска продукции и повышение ее качества, улучшение экологических параметров производства (табл.

9.1). Модернизация приведет к повышению производительности бутылкомоечной машины, освободит оператора от необходимости следить за концентрацией щелочи и за уровнем примеси.9.1. Направленность проекта

| Направление | Характеристика |

| 1. Уменьшение затрат на обслуживание линии мойки бутылок | Модернизация линии позволит максимально автоматизировать производственный процесс, сократив затраты труда и материальных средств |

| 2. Улучшение экологической обстановки | При рекуперации тепла от промежуточной щелочи минимизируется выброс щелочи высокой концентрации в окружающую среду, снижается экологическая нагрузка на нее |

9.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

9.2.1. Анализ основных финансово-экономических показателей

Основные результативные показатели деятельности пивоваренного завода «Стрела» за два последних года приведены в табл. 9.2, 9.3.

9.2. Основные показатели развития предприятия

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % | ||||

| Выручка от реализации, млн руб. | 1295,3 | 1364,7 | +69,4 | 105,4 | ||||

| Среднесписочная численность работников, чел. | 609 | 612 | +3 | 100,5 | ||||

| Среднегодовая стоимость основных фондов, млн руб. | 826,9 | 860,2 | +33,3 | 104 | ||||

| Среднегодовая стоимость оборотных средств, тыс. руб. | 85 032 | 94 576 | +9544 | 111,2 | ||||

| Производительность труда, тыс. руб. на 1 работника | 2126,93 | 2229,90 | +102,97 | 104,8 | ||||

| Фондоотдача, руб. на 1 руб. | 1,57 | 1,59 | +0,02 | 101,3 | ||||

| Коэффициент оборачиваемости оборотных средств | colspan=2 bgcolor=white>15,2314.43 | -0,8 | 94,7 | |||||

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % | ||||

| Произведено пива, тыс. дал: Старый мельник | 1,940 | 1,980 | +0,04 | 102,1 | ||||

| Сокол | 1,450 | 1,5220 | +0,072 | 105 | ||||

| Белый медведь | 1,942 | 1,998 | +0,056 | 102,9 | ||||

| Efes Pilsener | 1,668 | 1,680 | +0,012 | 100,7 | ||||

9.3.

Динамика затрат на 1 руб. реализованной продукции| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, млн руб. | 1295,3 | 1364,7 | +69,4 | 105,4 |

| Полная себестоимость реализованной продукции, млн руб. | 1098,8 | 1160,6 | +61.8 | 105,6 |

| Затраты на 1 руб. реализованной продукции (работ, услуг), руб. | 0,85 | 0,84 | -4),01 | 98,8 |

| Прибыль (убыток), млн руб. | 196,5 | 204,1 | 7,6 | 103,8 |

По данным бухгалтерской отчетности, в текущем году (Б) основные средства использовались лишь на 46,4%. Их ввод в действие составил 8245 тыс. руб., в том числе производственных - 7850,6 тыс. руб. Финансирование этих инвестиций осуществлялось за счет заемных средств (4287,4 тыс. руб., или 52%), прибыли (3133,1 тыс. руб., 38 %) и амортизации (824,5 тыс. руб., 10%). Дебиторская задолженность предприятия составила 4840 тыс. руб. и превысила кредиторскую; поэтому модернизацию линии по производству пива предполагается осуществить с использованием как собственных, так и заемных средств.

9.2.2. Анализ трудовых ресурсов

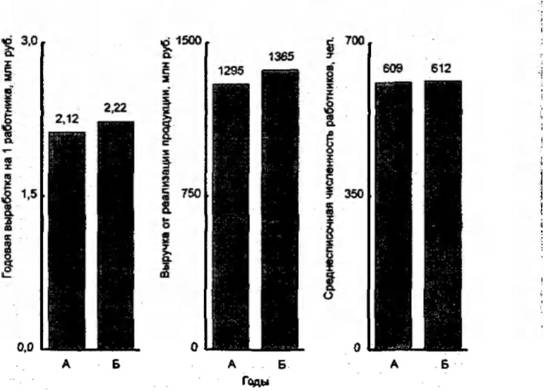

Данные по использованию трудовых ресурсов приведены в табл.

9.4, 9.5 и на рис. 9.1. Производительность труда на предприятии за последний год в денежном выражении выросла на 4,8%, но ощутимо меньше, чем заработная плата (которая увеличилась на 40,2%).

9.4. Оценка использования трудовых ресурсов

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, млн руб. | 1295,3 | 1364,7 | +69,4 | 105,4 |

| Среднесписочная численность работников, чел. | 609 | 612 | +3 | 100,5 |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 2126,9 | 2229,9 | +103,0 | 104,8 |

| Показателя | Года | Год Б | Изменение (+, -) | Рост. % |

| Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: численности работников | X | X | 6381 | X |

| производительности труда | X | X | 63 019 | X |

9.5. Авали соотношения темпов роста производительности труда н среднегодовой заработной платы

| Показатели | ГодА | Год Б | Измене* икс (+, -) | Рост, % |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 2126,9 | 2229,9 | +103.0 | 104,8 |

| Среднегодовая заработная плата 1 работника, тыс. руб. | 62,04 | 87,0 | +24,96 | 140,2 |

| Коэффициент опережения (отношение темпа роста производительности труда к темпу роста заработной платы) | X | X | X | 0,75 |

Рнс. 9.1. Использование трудовых ресурсов

9.2.3. Общий анализ рынка и концепция маркетинга

Основная стратегическая задача предприятия - стать лидером на региональном рынке пива. Продукция предприятия пользуется устойчивым спросом благодаря высокому качеству и более низким ценам, чем у конкурентов. Кроме того, она быстрее доходит до потребителя, что весьма важно для такого продукта, как пиво. ОАО «Стрела» вкладывает немалые средства в рекламную деятельность, в том числе на центральном и местном телевидении. Завод является спонсором известной волейбольной команды, содействует проведению различных культурных мероприятий (концертов, фестивалей и др.).

Результаты исследований рынка приведены в табл. 9.6,9.7.

9.6. Конкурентоспособность продукции предприятия

| Характеристики | Сравнительная оценка («+» - лучше, чем у конкурентов, «0»— на том же уровне, «—» — хуже) | ||

| Шихан | Тинькофф | Балтика (региональный филиал) | |

| Качество | + | 0 | + |

| Экологичность | + | - | + |

| Цена | 0 | + | + |

| Внешний вид | + | - | 0 |

9.7. Конкуренты

| Наименова ние | Объем производства, тыс. дал | Сильные и слабые стороны конкурента (+, —) | Сильные и слабые стороны проекта (+, -) |

| Шихан | 6000 | + низкая стоимость + малые затраты на управление + малые транспортные расходы - ограниченный ассортимент | + широкий ассортимент + низкая стоимость — большие затраты на управление — большие транспортные расходы |

| Тинькофф | 2000 | + малые затраты на управление + малые транспортные расходы - ограниченный ассортимент - высокая стоимость | + широкий ассортимент + низкая стоимость - большие затраты на управление - большие транспортные расходы |

| Балтика (региональный филиал) | 12000 | + широкий ассортимент - высокая стоимость - большие затраты на управление - большие транспортные расходы | + широкий ассортимент + низкая стоимость — большие затраты на управление - большие транспортные расходы |

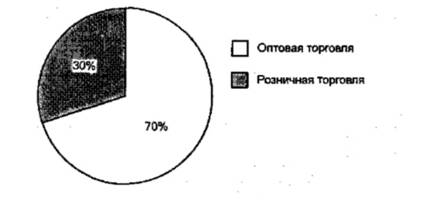

В настоящее время продукция завода поступает в 27 регионов РФ, а также в ближнее зарубежье (на Украину, в Белоруссию). Значительная доля продаж приходится на крупнейшие города России, такие, как Москва, Санкт-Петербург, Нижний Новгород, Екатеринбург, Самара и др. ОАО «Стрела» непосредственно работает в основном с дистрибьюторскими компаниями, которые осуществляют мелкооптовые поставки и розничную продажу. Из табл. 9.8 видно, что для завода выгоднее именно оптовые поставки. Поэтому в бизнес-плане предусматривается следующее распределение объема продаж: 70% - через оптовую торговлю, 30% - через розничную (рис. 9.2).

9.8. Каналы сбыта продукции

| Наименование канала сбыта | Характеристика | Условия сбыта |

| 1. Оптовая торговля | Поставки оптовыми партиями со склада | Оплата 90% |

| 2. Розничная торговля | Продажа в собственных фирменных магазинах | Аванс в размере 80% |

Рнс. 9.2. Удельный вес оптовой и розничной торговли

Анализ рисков проекта (табл. 9.9) показывает, что в основном они относятся к стадии эксплуатации нового оборудования.

9.9. Риски предприятия

| Вил риска | Возможные потери и их вероятность | Меры по предупреждению риска и снижению потерь |

| На стадии разработки проекта | ||

| Рост материальных затрат, трудности с полной реализацией САУ, снижение технических характеристик, заложенных в проект | Рост цен на материальные ресурсы и снижение технических характеристик уменьшают показатели эффективности проекта. Риск незначителен | Использование опыта специалистов ОАО в области проектирования |

| Вид риска | Возможные потери и их вероятность | Меры по предупреждению риска и снижению потерь |

| На стадии реализации проекта | ||

| Рост затрат на проект | Рост затрат снижает показатели эффективности проекта. Риск значителен | Использование опыта специалистов ОАО в данной области |

| Повышение себестоимости продукции | Снижаются показатели эффективности. Риск значителен и связан с неквалифицированными действиями персонала | Предприятие имеет возможность широко использовать заемные средства |

9.3. СЕТЕВОЕ ПЛАНИРОВАНИЕ

Система сетевого планирования представляет собой комплекс приемов управления и контроля за ходом подготовки и внедрения инженерного проекта. Оценка эффективности вложений в него в значительной мере зависит от качества такого управления, от рациональности и гибкости предлагаемого плана действий.

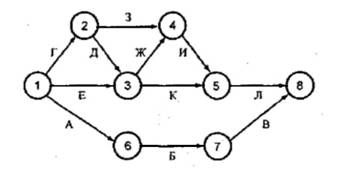

Сетевой график модернизации бутылкомоечной машины представлен на рис. 9.3, последовательность работ и сроки их выполнения - в табл. 9.10 и 9.11. Заметим, что здесь учтена лишь часть затрат на проект; общая сумма капитальных вложений показана в табл. 9.17.

Рис. 9.3. Сетевая модель модернизации линии

9.10. Последовательность и расчетная продолжительность работ по модернизации линии

| Вид работ | Шифр работ | Число исполнителей | Продолжительность, ч |

| 1. Приобретение рекуператоров, их доставка | А | 2 | 16 |

| на завод | |||

| 2. Монтаж рекуператоров | Б | 4 | 8 |

| Виа работ | Шифр работ | Число исполнителей | Продолжительность, ч |

| 3. Наладка и запуск рекуператоров | В | 1 | 4 |

| 4. Разработка рабочих чертежей оригиналъ- ных деталей, их отправка на завод- изготовнтель | Г | 1 | 16 |

| 5. Доставка оригинальных деталей с завода- иэгоговителя | Д | 2 | 16 |

| 6. Запуск и установка стандартных изделий и | Е | 2 | 8 |

| 7. Сборка модернизированного клапана | Ж | 2 | 8 |

| 8. Демонтаж существующей конструкции слива щелочи | 3 | 2 | 4 |

| 9. Установка модернизированного клапана | И | 2 | 4 |

| 10. Монтаж запасных средств автоматизации | К | 1 | 4 |

| 11. Пусконаладочные работы | Л | I | 2 |

9.11. Расчет сроков начала и окончании работ

| Начало | Окончание |

| Г(1-2) = 0 | /°(1-2)= 16 |

| /"(1-3)= 0 | /"(1-3) = 8 |

| /"(1-6) = 0 | /"(1-6)= 16 |

| /"(2-3) = 16 | /"(2-3)= 16+16 = 32 |

| /"(2-4)= 16 | /°(2-4) =16 + 4 = 20 |

| /"(3-4) =32 | АЗ-4) = 32 + 8 = 40 |

| /"(3-5) = 32 | /°(3-5) = 32 + 4 = 36 |

| /"(4-5) = 40 | /"(4-5) = 40+4 = 44 |

| /"(5-8) = 44 | /"(5-8) = 44 + 2 = 46 |

| /"(6-7) = 16 | /°(6-7)= 16 + 8 = 24 |

| /"(7-8) = 24 | /"(7-8) = 24+ 4 = 28 |

Критическое время Т«р = /°(5-8) = 46 ч. Определяем нарастание затрат и суммы капитальных вложений по проекту (табл. 9.12). Такой расчет дает возможность графически изобразить затраты и их сумму по периодам. Он ведется в двух вариантах: по отдельным работам или по интервалам времени. Предварительно по данным проекта определяют величину прямых затрат по каждой работе.

| Шифр работ | Продолжительность, ч | Стоимость материалов, руб. | colspan=4 bgcolor=white>Возобновляемые ресурсы ||||

| Число, единиц | Норма затрат, руб. за 1 ч | |||||

| работники | машины | работники | машины | |||

| ІА | 16 | 300 000 | 2 | і | 20 | 200 |

| 2 Б | 8 | - | 4 | - | 15 | - |

| ЗВ | 4 | - | 1 | - | 15 | - |

| 4 Г | 16 | - | 1 | - | 20 | - |

| 5Д | 16 | 17 500 | 2 | і | 20 | 170 |

| 6 Е | 8 | 11 000 | 2 | і | 20 | 150 |

| 7 Ж | 8 | - | 2 | - | 15 | - |

| 83 | 4 | - | 2 | - | 15 | - |

| 9 И | 4 | - | 2 | - | 15 | - |

| 10К | 4 | - | 1 | - | 20 | - |

| 11 Л | 2 | - | 1 | - | 15 | - |

Для расчета затрат по модели используется формула

С(Ь0 = С™ + + KHHH)Sm,

где Смт - стоимость материалов; Ці-j)—продолжительность работ; т - число рабочих; п - число машин; Sm - ставка за 1 ч работы работника; 5, - за 1 ч работы машины.

Затраты по этапам составят (руб.):

С(1-2) = 0+16 1-20 +0 = 320;

С(1-6) = 300 000+ 16-2-20+ 16 1-200 = 303 840;

С(2-3) = 17 500 + 16-2-20 + 16*1 170 = 20 860;

С(2-4) = 0 + 4-215 + 0 = 120;

С(1-3) = 11 000 + 8-2-20 + 8-2 150 = 12 520;

С(3—4) = 0 + 8-2-15 +0 = 240;

С(3-5) = 0 + 4-1 20 + 0 = 80;

С(4-5) = 0 + 4-215 + 0= 120;

С(5-8) = 0 + 2115+ 0 = 30;

С(6-7) = 0 + 8-4 15 + 0 = 480;

С(7-8) = 0 + 4115 + 0 = 60;

£ С = 338 550.

Для дальнейшего расчета устанавливается шаг времени, в конце которого будет определяться объем незавершенного производства; в данном случае он принят равным 8 ч. Далее приводится расчет затрат по интервалам времени; для этого необходимо знать, какие работы к соответствующему моменту будут выполнены, какие начаты, но не закончены, и какие еще не начаты.

9.4. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

В данном подразделе рассчитаны затраты на реализацию проекта, а также основные планируемые производственные и экономические показатели проекта на текущий и последующие годы.

9.4.1. Расчеты затрат на проект

Описание технологического цикла дано в табл. 9.13, затраты на проект (по основным элементам) показаны в табл. 9.14-9.16,

9.13. Технологический цикл производства и реализации пива .

| Вид работ | Исполнители (подразделение, работники) и оборудование | Длительность, ч |

| Дробление солода и ячменя | Дрожжевое отделение | 0,3 |

| Приготовление затера | Солодоприемка | 0,5 |

| Кипячение сусла и хмеля | Варочный цех | 1-1,2 |

| Брожение сусла | Бродильный цех | 12-24 |

| Фильтрация пива | Новая фильтрация | 0,4-0,5 |

| Розлив пива | Цех розлива | 1-1,5 |

9.14. Производственные площади и помещения

| Наименование | Требуемая пло- даль, м2 | Обеспечение | Г отовность, необходимые работы, наличие соглашений (договоров) | Затраты на проект (реконструкцию), руб. | |

| источник | плошадь, м2 | ||||

| Цех розлива и мойки бутылок | 620 | Собст венный | 620 | Готов | |

9.1S. Оборудование, оснастка и инструмент

| Наименование, характеристика | Стоимость, тыс. руб. | Количество | Затраты на | |

| имеется в наличии | требуется дополнительно | проект, тыс. руб. | ||

| 1. Автомат для увеличения бутылок 2. KONTI1/5 | 12 650 | і | ||

| 3. Бутылкомоечная машина INNOCLEAR (KHS) | 84 660 | і | - | — |

| 4. Инжектор пустых бутылок INNOCHECK OMNIV1SION | 6080 | 2 | - | - |

| 5. Разливочно-укупорочный мотоблок | 68 070 | 1 | - | — |

| 6. Туннельный пастеризатор (2-ярусный) | 81 087 | 1 | - | - |

| 7. Этикетировочная машина | 53 280 | 1 | - | - |

| 8. Термоупаковочная машина | 32 070 | 2 | - | - |

| 9* Узлы и детали, изготовляемые до волнительно | — | — | 540,368 | |

9.16. Сырье, топливо, энергия для производства 1 дал пива

| Наименование | Цена, руб. | Норма затрат на 1 дал пива | Затраты, руб. на 1 дал |

| Солод, кг | 2,7 | 4,68 | 12,65 |

| Хмель, кг | 12,0 | 0,223 | 3,68 |

| Мальтозная патока, кг | 30,7 | 0,02 | bgcolor=white>0,61|

| Вода, м3 | 122 | 0,008 | 0,09 |

| Бутылки, шт. | 0,4 | 20 | 8 |

| Щелочь для мойки | 72 | 0,0114 | 0,82 |

| Электроэнергия, кВт ч | 1,4 | 0,392 | 0,55 |

| Вода водопроводная, м3 | 9,6 | 0,0121 | 0,12 |

| Пар | 1,20 | 0,358 | 0,43 |

| Холод, мДж | 0,8 | 0,88 | 0,7 |

| Итого | 26,65 |

Калькуляция себестоимости пива приведена в табл. 9.17, ее структура - на рис. 9.4. К основным статьям затрат относятся сырье и вспомогательные материалы, цеховые и общезаводские расходы.

9.17. Калькуляция себестоимости 1000 дал пива

| Статьи затрат | Сумма, руб. |

| 1. Сырье и вспомогательные материалы 2. Топливо и энергия 3. Оплата труда с отчислениями 4. Амортизация 5. Цеховые расходы 6. Общезаводские расходы 7. Внепроизводственные расходы 8. Полная себестоимость | 21570 5080 780,6 94,32 14989,8 9789,88 8366,16 60 670,76 |

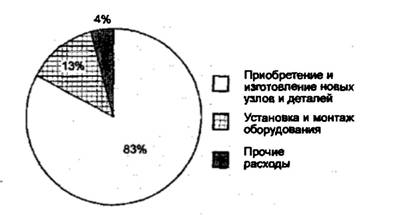

Смета капитальных затрат на проект представлена в табл. 9.18, их структура - на рис. 9.5.

9.18. Смета капитальных вложений в инженерный проект

| Элементы капитальных затрат | Сумма, тыс. руб. |

| Приобретение и изготовление новых узлов и деталей | 540,4 |

| Установка узлов и деталей | 84,3 |

| Монтажные работы | 28,8 |

| Итого | 653,5 |

Рис. 9.4. Структура себестоимости айва

Рис. 9.5. Структура затрат на модернизацию линии

9.4.2. Основные планируемые производственные и экономические показатели проекта

Объемы финансирования по проекту показаны в табл. 9.19.

9.19. Финансирование проекта, тыс. руб.

| Источники финансирования | Сумма |

| Собственные средства (нераспределенная прибыль) | 153,5 |

| Кредит | 500,0 |

| Итого | 653,5 |

Оптовая цена единицы продукции (1000 дал пива) определяется путем суммирования ее себестоимости и нормальной прибыли. В данном случае ее полная себестоимость составляет 60 670,76 руб. (табл. 9.16).

Еще по теме БИЗНЕС-ПЛАН 9. ПРОИЗВОДСТВО ПИВА:

- Неизвестный. Бизнес-план Открытие цеха по производству спецодежды, 2011

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- Бизнес-план

- 14. Бизнес-план: сущность, разделы

- 4.1. Внутренний бизнес-план фирмы

- бизнес-план

- 6.4. Бизнес-план финансового оздоровления

- 2. КТО РАЗРАБАТЫВАЕТ БИЗНЕС-ПЛАН

- 1. ЗАЧЕМ НУЖЕН БИЗНЕС-ПЛАН