БИЗНЕС-ПЛАН 13. ПРОЕКТИРОВАНИЕ УНИВЕРСАЛЬНОЙ ЖАТКИ

13.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Бизнес-план разработан для завода сельскохозяйственного машиностроения ОАО «Темп» и предполагает организацию производства универсальной жатки.

Эта машина создается на основе зерновой жатки и роторной жатки КПК-3000 путем несложного переоборудования и может использоваться для уборки зерновых и других высокостебельных культур.По сравнению с обычными жатками новая машина имеет ряд преимуществ: высокая маневренность; хороший обзор рабочих органов; оптимальная стоимость навесного оборудования; относительно меньшая металлоемкость; сравнительно высокая технологичность конструкции. Кроме того, при ее использовании снижаются затраты труда обслуживающего персонала.

13.2. ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ

Основные финансово-экономические показатели ОАО «Темп» за два последних года приведены в табл. 13.1, 13.2, данные об использовании трудовых ресурсов - на рис. 13.1.

13.1. Основные экономические показатели развития предприятия

| Показатели | Го д А | Год Б | Изменение (+. -) | Рост, % |

| Выручка от реализации, тыс. руб. | 192 838 | 201 669 | +8831 | 104,6 |

| Среднесписочная численность персонала, чел. | 887 | 945 | +58' | 106,5 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 92 091 | 92 321 | +230 | 100,2 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 5318 | 5486 | + 168 | 103,2 |

| Производительность труда, тыс. руб. | 217,4 | 213,4 | -А | 98,2 |

| Фондоотдача, руб. на 1 руб. | 2,1 | 2,2 | +0,1 | 104,8 |

| Коэффициент оборачиваемости оборотных средств | 36,3 | 36,8 | +0,5 | 101,4 |

13.2. Динамика затрат на 1 руб. реализованной продукции

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 192 838 | 201 669 | +8831 | 104,6 |

| Полная себестоимость реализованной продукции, тыс. руб, | 190 134 | 198 403 | +8269 | 104,3 |

| Показатели | Года | Год Б | Изменение (+, -) | Рост, % |

| Затраты на 1 руб. реализованной продукции, коп. | 98,6 | 98,4 | -0,2 | 99,8 |

| Прибыль от реализации, тыс. руб. | 2704 | 3266 | +562 | 120,8 |

| Чистая прибыль, тыс. руб. | 1997 | 2416 | +419 | 120,9 |

Рис. 13.1. Использование трудовых ресурсов

13.3.

ОЦЕНКА ЕМКОСТИ РЫНКАПредлагаемая к производству машина имеет следующие технические характеристики: тип жатки - навесной;

агрегатирование - зерноуборочный комбайн; ширина захвата -4,1м;

рабочая скорость - 8 км/ч, транспортная скорость - 20 км/ч; производительность за 1 ч непрерывной работы - 3,6 га (по количеству скошенной зеленой массы - 160 т);

пропускная способность - 43,6 кг/с; обслуживающий персонал - 1 чел.; габаритные размеры — 4100x1550x1100 мм; масса — 800 кг.

При появлении на рынке универсальной жатки покупатель получит возможность приобрести за меньшую стоимость вместо двух специализированных машин одну универсальную, выполняющую их функции. В настоящее время объем продаж зерновых жаток составляет около 100 шт., роторных - 80 шт. в год. Поэтому можно считать, что объем продаж универсальной жатки будет не ниже 100 шт. в год.

13.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

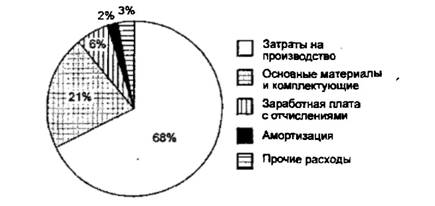

В данном подразделе рассчитаны затраты на реализацию проекта, а также его основные производственные и экономические показатели на текущий и последующие годы. Поскольку универсальная жатка поставляется в комплекте со сменным оборудованием для уборки высокостебельных культур, при расчете себестоимости ее производства учитываются затраты на весь комплект (табл. 13.3, рис. 13.2).

13.3. Калькуляция себестоимости 1 жатки (с комплектом оборудования)

| Статьи затрат | Сумма, руб. |

| 1. Производство жатки | 178 500 |

| 2. Основные материалы и комплектующие | 56 690 |

| 3. Заработная плата | 11 970 |

| 4. Отчисления от заработной платы | 3351 |

| 5. Амортизация | 4880 |

| 6. Прочие расходы | 8609 |

| 7. Полная себестоимость | 264 000 |

Смета капитальных затрат на проект представлена в табл. 13.4, их структура — на рис. 13.3. Поскольку ОАО «Темп» — рентабельная организация, капитальные вложения в объеме 54 тыс. руб. будут профинансированы за счет собственных средств.

13.4. Смета капитальных вложений в инженерный проект

| Элементы капитальных затрат | Сумма, тыс. руб. |

| Приобретение основных средств для организации производства уни- | 45 |

| нереальной жатки | |

| Установка основных средств | 9 |

| Итого | 54 |

Рис. 13.2. Структура себестоимости производства жаток

Рис. 133. Структура капитальных вложений

Оптовая цена единицы продукции (1 жатки) определяется путем суммирования ее себестоимости и нормальной прибыли. В данном случае полная себестоимость составляет 264 тыс. руб., а цена при норме прибыли 3% 264-1,03 = 271,92 тыс. руб. Объем продаж универсальных жаток планируется на уровне 100 шт. в год (что подтверждается предварительными заявками и договоренностями с покупателями - оптовиками и отдельными сельскохозяйственными предприятиями). Следовательно, выручка от реализации составит 27,2, а затраты на производство - 26,4 млн руб. (табл. 13.5).

13.5. Отчет о прибылях и убытках в год В, тыс. руб.

| Показатели | Сумма |

| 1. Выручка от реализации | 27 192 |

| 2. Сырье и материалы | 23 519 |

| 3. Заработная плагга | 1197 |

| Показатели | Сумма |

| 4. Отчисления на социальные нужды | 335,1 |

| 5. Прочие переменные издержки | - |

| 6. Переменные издержки - всего (6 = 2+3+4+5) | 25 051,1 |

| 7. Валовая прибыль (7 = 1-6) | 2140,9 |

| S. Постоянные издержки (кроме амортизации и процентов за кредит) | 860,9 |

| 9. Амортизация | 488 |

| 10. Проценты по кредитам | - |

| 11. Постоянные издержки (11= 8+9+10) | 1348,9 |

| 12. Суммарные издержки (12 = 6+11) | 26 400 |

| 13. Другие доходы | - |

| 14. Другие расходы | - |

| 15. Прибыль до налогообложения (15 = 1-12+13-14) | 792 |

| 16. Налог на прибыль | 191 |

| 17. Чистая прибыль (17 = 15-16) | 601 |

| 18. Чистая прибыль от модернизации | 601 |

По данным табл. 13.5 можно определить точку безубыточности в натуральных единицах по следующей формуле:

В данном случае постоянные издержки составляют 1348,9 тыс. руб., переменные затраты на производство 1 жатки - 250,5 тыс. руб., ее цена - 271,9 тыс. руб. Таким образом, ТБ = 1348,9:(271,9 - 250,5) = = 63 шт. Поскольку запланированный объем производства составляет 100 шт., завод должен получить прибыль.

График определения точки безубыточности приведен на рис. 13.4.

Дисконтированный доход от проекта при ставке дисконта 5% (равной ожидаемому уровню инфляции) составит

Следовательно, чистый приведенный доход ЧПД = ДД — КВ = = 1037 - 54 = 983 тыс. руб., а индекс рентабельности ИР - ДЦ/КВ = = 1037:54 = 19,2. Капитальные вложения окупятся за 54:983 - 0,06 года, то есть меньше чем за 1 мес.

Итак, в предложенном бизнес-плане ЧПД>0, ИР> 1, проект принесет предприятию дополнительную прибыль; поэтому его можно считать пригодным для реализации.

Еще по теме БИЗНЕС-ПЛАН 13. ПРОЕКТИРОВАНИЕ УНИВЕРСАЛЬНОЙ ЖАТКИ:

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- Бизнес-план

- бизнес-план

- 6.4. Бизнес-план финансового оздоровления

- 14. Бизнес-план: сущность, разделы

- 2. КТО РАЗРАБАТЫВАЕТ БИЗНЕС-ПЛАН

- 4.1. Внутренний бизнес-план фирмы

- 1. ЗАЧЕМ НУЖЕН БИЗНЕС-ПЛАН

- Как не следует составлять бизнес-план

- 9. Разработайте единый бизнес-план

- БИЗНЕС-ПЛАН

- 3.1. Внутренний бизнес-план фирмы

- 3.8.3. Бизнес-план как особая форма планирования на предприятии

- 3.3. Инвестиционный бизнес-план

- БИЗНЕС-ПЛАН 5. ПРОИЗВОДСТВО МУКИ