БИЗНЕС-ПЛАН 14. МОДЕРНИЗАЦИЯ КОТЕЛЬНОЙ

14.1. ОСНОВНАЯ ИДЕЯ БИЗНЕС-ПЛАНА

Бизнес-план разработан для малого предприятия МП «Энергетик», которое реализует жителям одного из сел района тепло- и электроэнергию, а также обслуживает ЛЭП и теплосети, расположенные внутри села.

Инженерным проектом предусмотрена модернизация котельной. Ранее она была реконструирована, а котлы заменены на более современные, что несколько увеличило ее мощность и КПД. В настоящее время, однако, этого недостаточно.Для экономии топлива и увеличения КПД котельной предлагается использовать теплоту дымовых газов. Для этого в дымоход будет установлен утилизатор тепла, состоящий из нескольких ступеней и обеспечивающий подогрев воды. Полученное тепло планируется использовать для отопления гаража общим объемом 1040 м3. В результате уменьшается тепловое загрязнение окружающей среды, а предприятие получит дополнительную прибыль за счет экономии топлива (табл. 14.1).

14.1. Направленность проекта

| Направление | Характеристика |

| 1. Увеличение КПД котельной за счет использования теплоты уходящих газов | Полученную тепловую энергию можно использовать для отопления гаража, что позволит получил, дополнительный доход без затрат топлива и увеличения мощности котельной |

| 2. Повышение экологичности производства | Уменьшается тепловое загрязнение окружающей среды |

14.2. ХАРАКТЕРИСТИКА ОБЪЕКТА ПЛАНИРОВАНИЯ

14.2.1. Анализ основных финансово-экономических показателей

Основные финансово-экономические показатели МП «Энергетик» за два последних года приведены в табл. 14.2, 14.3.

14.2. Основные экономические показатели развития предприятия

| Показатели | Года | Год Б | Изменение (+, —) | Рост, % |

| Выручка от реализации, тыс. руб. | 12 937 | 12 080 | -857 | 93 |

| Среднесписочная численность персонала, чел. | 28 | 28 | 0 | 100 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 14 688 | 17 141 | +2453 | 116 |

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 3795 | 5971 | +2176 | 157,3 |

| Производительность труда, тыс. руб. | 462 | 431,4 | -30,6 | 93 |

| Фондоотдача, руб. на 1 руб. | 0,88 | 0,7 | -0,18 | 79 |

| Коэффициент оборачиваемости оборотных средств | 3,41 | 2,02 | -1,39 | 59 |

| Производство и использование тепловой энергии, Гкал: | ||||

| производство | 22 600 | 22 200 | -400 | 98 |

| расход на собственные нужды | 400 | 400 | 0 | 100 |

| потери | 1800 | 3000 | +1200 | 167 |

| отпуск потребителям | 20 400 | 18 800 | -1600 | 92,1 |

143.

Динамика затрат на 1 руб. реализованной продукции| Показателя | Год А | Год Б | Изменение (+,-) | Рост, % |

| Выручка от реализации, тыс. руб. | 12 937 | 12 080 | -857 | 93 |

| Полная себестоимость реализованной продукции, тыс. руб. | 8372 | 10107 | +1735 | 120,7 |

| Затраты на 1 руб. реализованной продукции, коп. | 0,65 | 0,84 | +0,19 | 129 |

| Прибыль, тыс. руб. | 4565 | 1973 | -2692 | 43,2 |

Как вцдно из приведенных данных, за последний год среднегодовая стоимость основных средств увеличилась на 16%, оборотных - на 57,3% (рис. 14.1). При этом, однако, уменьшилась выручка от реализации продукции (на 7%) и снизились все показатели эффективности: производительность труда — на 7%, фондоотдача - с 0,88 до 0,70 (на 21%), коэффициент оборачиваемости оборотных средств - на 41%. Предприятие получило прибыль, хотя ее величина уменьшилась более чем вдвое.

14.2.2. Анализ трудовых ресурсов

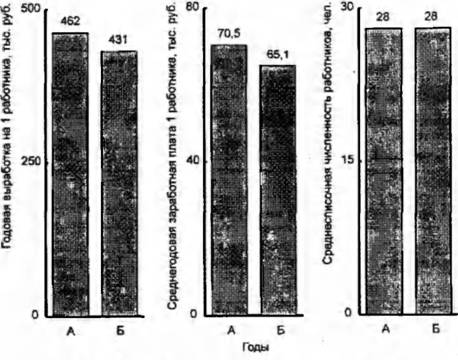

Показатели использования трудовых ресурсов приведены в табл.

14.4, 14.5 и на рис. 14.2. Производительность труда и годовая заработная плата за последний год снизились примерно на одну и ту же величину (соответственно на 7 и 7,7%).

14.4. Оценка использования трудовых ресурсов

| Показатели | ГодА | Год Б | Изменение (+, -) | Рост, % |

| Выручка от реализации, тыс. руб. | 12 937 | 12 080 | -857 | 93 |

| Среднесписочная численность работников, чел. | 28 | 28 | 0 | 100 |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 462 | 431,4 | -30,6 | 93 |

| Прирост выручки от реализации продукции (тыс. руб.) за счет изменения: | ||||

| численности работников | X | X | - | X |

| производительности труда | X | X | -857 | X |

14.5. Анализ соотношения темпов роста производительности труда и средней заработной платы

| Показатели | Год А | Год Б | Изменение (+, -) | Рост, % |

| Среднегодовое производство продукции на 1 работника, тыс. руб. | 462 | 431,4 | -30,6 | 93 |

| Показатели | Год А | Год Б | Изменение (+,-) | Рост, % |

| Среднеголовая зарплата 1 работника, тыс. руб. | 70,5 | 65,06 | -5,44 | 92.3 |

| Коэффициент опережения (отношение темпов роста производительности труда и заработной платы) | X | X | X | 1.007 |

Рис. 14.2. Использование трудовых ресурсов

14.2.3. Общий анализ рынка и концепция маркетинга

МП «Энергетик» является монополистом на местном рынке тепловой и электрической энергии. Тарифы на отпускаемую продукцию устанавливает Совег муниципального района. Непосредственными покупателями являются администрация района и Дирекция единого заказчика (табл. 14.6); последняя, в свою очередь, реализует тепло- и электроэнергию населению.

14.6. Каналы сбыта продукции

| Наименование канала сбыта | Характеристика | Условия сбыта |

| 1. Дирекция единого заказчика | Оптовые поставки | Ежемесячная оплата |

| 2. Административные здания | Прямые поставки | То же |

14.3. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

В данном подразделе рассчитаны затраты на реализацию проекта, а также основные планируемые производственные и экономические показатели проекта на текущий и последующие годы.

14.3.1. Расчеты затрат на проект

Описание технологического цикла дано в табл. 14.7, затраты на проект (по основным элементам) приведены в табл. 14.8.

14.7. Технологический цикл производства тепл «энергии

| Вид работ | Подразделение, оборудование | Длительность, дней |

| Сжигание топлива в топке | Коггел | 214 |

| Охлаждение дымовых газов и получение | Утилизатор | 214 |

| полезного тепла | ||

| Подача тепла в систему отопления гаража | Теплосеть | 214 |

14.8. Оборудование, оснастка и инструмент

| Количество | Затраты на проект, руб. | |||

| Наименование, характеристика | МОСТЪ, руб. | имеется в наличии | требуется дополни тельно | |

| 1. Контактный водонагреватель | 59600 | 0 | 1 | 59 600 |

| 2. Контактный конденсатор с поддоном | 22 030 | 0 | 1 | 22 030 |

| 3. Насос водяной | 15 560 | 0 | 3 | 46 680 |

| 4. Теплообменник водоводяной | 33 420 | 0 | 2 | 66 840 |

| 5. Деаэратор | 56 780 | 1 | 1 | 56 780 |

| 6. Устройство химводоподготовки | 71500 | 1 | 1 | 71 500 |

| 7. Бак-аккумулятор | 32250 | 0 | 1 | 32 250 |

| 8. Помещение для утилизатора | 160 700 | 0 | 1 | 160 700 |

| 9. Комплект изделий металлопроката | 142000 | 0 | 1 | 142 000 |

| Итого | X | X | X | 658 380 |

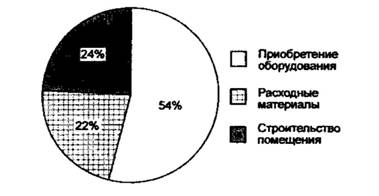

Структура капитальных затрат на проект показана на рис. 14.3; в ней преобладают затраты на приобретение нового оборудования (355,7 тыс. руб., или 54%). Так как прибыль предприятия в последний год составила около 2 млн руб., все эти затраты (658,4 тыс. руб.) будут полностью профинансированы из собственных средств.

Рис. 143. Структура капитальных затрат на проект

Калькуляция себестоимости продукции приведена в табл. 14.9, главные статьи затрат в ней - топливо и электроэнергия.

14.9. Калькуляция себестоимости 1 Гкал тепловой энергии, руб.

| Статьи затрат | До модернизации | После модернизации |

| Затраты на производство тепловой энергии В том числе: | 451,5 | 453,5 |

| материалы | 1,5 | 2,0 |

| топливо | 283,5 | 289,8 |

| электроэнергия | 98,3 | 99,4 |

| вода | 9,0 | 10,0 |

| ремонт и техническое обслуживание | 3,06 | 3,46 |

| заработная плата | 2,4 | 2,5 |

| отчисления от заработанной платы | 0,7 | 0,7 |

| амортизация оборудования | 31 | 33,1 |

| прочие затраты на производство | 22,0 | 17,6 |

| Затраты на реализацию тепловой энергии | 3,8 | 4 |

| Полная себестоимость | 455,3 | 457,5 |

14.3.2. Основные планируемые производственные и экономические показатели проекта

До модернизации отпуск тепловой энергии потребителям составлял 18 800 Гкал; после реализации проекта его планируется увеличить до 19 250 Гкал. Тарифы на теплоснабжение составят: на год В - 755,2 руб., на год Г - 780,4 руб. за 1 Гкал. Соответственно выручка от реализации будет равна 14,5 и 15 млн руб. (табл. 14.10).

14.10. Отчет о прибылях и убытках, тыс. руб.

| Наименование | Год В | Год Г |

| 1. Выручка от реализации | 14 536,8 | 15 022,7 |

| 2. Сырье и материалы | 8796,6 | 8885 |

| 3. Заработная плата | сс 7 | 56 |

| 4. Отчисления на социальные нужды | 15,4 | 16 |

| 5. Прочие переменные издержки | 478,5 | 488 |

| 6. Переменные издержки - всего (6 = 2+3+4+5) | 9346,2 | 9445 |

| 7. Валовая прибыль (7 = 1-6) | 5190,6 | 5577,7 |

| 8. Постоянные издержки (кроме амортизации и процентов за кредит) | 76,8 | 76,8 |

| 9. Амортизация | 733,6 | 733,6 |

| 10. Проценты по кредитам | - | - |

| 11. Постоянные издержки (11 = 8+9+10) | 810,4 | 810,4 |

| 12. Суммарные издержки (12 = 6+11) | 10 156,6 | 10 255,4 |

| 13. Другие доходы | - | - |

| 14. Другие расходы | - | - |

| 15. Прибыль до налогообложения (15 = 1-12+13-14) | 4380,2 | 4767,3 |

| 16. Налог на прибыль | 1051,2 | 1144,2 |

| 17. Чистая прибыль (17 = 15-16) | 3329 | 3623,1 |

| 18. Чистая прибыль от модернизации | 126,5 | 137,7 |

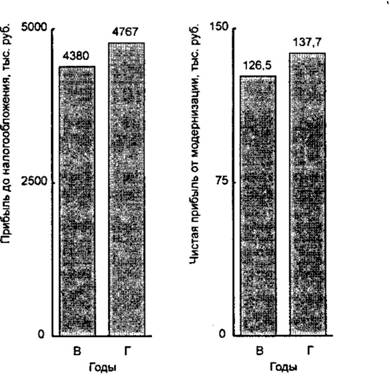

При определении чистой прибыли от модернизации (рис. 14.4) условно принимаем, что ее удельный вес в общей прибыли равен отношению суммы капиталовложений к общей стоимости основных, которое составляет 3,8% (рассчитывается по данным табл. 14.2 и 14.8).

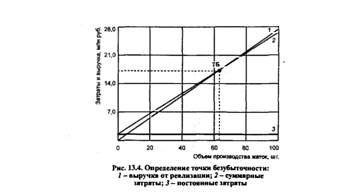

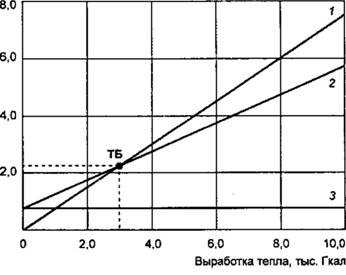

По данным табл. 14.10 можно определить точку безубыточности в натуральных единицах по следующей формуле:

В данном случае постоянные издержки составляют 810,4 тыс. руб., переменные затраты на производство 1 Гкал 9346,2:19,25 = 485,5 руб., цена за I Гкал - 755,15 руб. Таким образом, ТБ = 810 400:(755,15 - -485,5) = 3005,4 Гкал.

График определения точки безубыточности приведен на рис. 14.5.

Рис. 14.1. Среднегодовая стоимость активов

12 А. Д. Ананьин

Рис. 14.4. Планируемые финансовые результаты

Затраты и выручка, млн руб.

Рис. 14.5. Определение точки безубыточности: 1 - выручка от реализации; 2 - суммарные затраты; 3 - постоянные затраты

169

Дисконтированный доход от модернизации при ставке рефинанси рования ЦБ РФ ] 2% составит

Следовательно, чистый приведенный доход ЧПД = ДД - КВ =

- 873,9 - 65838 = 215,52 тыс. руб., а индекс рентабельности ИР =

- ДД/КВ = 873,9:658,39 = 133.

В табл. 14.11 приведен полный расчет дисконтированного дохода, на рнс. 14.6 - график его изменения по годам планового периода.

14.11. Расчет дисконтированного я чистого приведенного дохода, тыс. руб.

| Показггспи | Год В | Год Г | ГодД |

| 1. Амортизация по вновь вводимым объектам | 230,4 | 230,4 | 230,4 |

| 2. Чистая прибыль от модернизации | 126,5 | 137,7 | 137,7 |

| 3. Поступления от проекта (3 = 1+2) | 356,9 | 368,1 | 368,1 |

| 4. Коэффициент дисконтирования | 0,892 | 0,797 | 0,712 |

| 5. Дисконтированный доход (5 •= 3 4) | 318,4 | 293,4 | 262,1 |

| 6. Чистый приведенный доход (накопленный) | -339,98 | -46.58 | 215,52 |

Еще по теме БИЗНЕС-ПЛАН 14. МОДЕРНИЗАЦИЯ КОТЕЛЬНОЙ:

- 2.9. Бизнес-план как основная составляющая инвестиционного бизнес-проекта

- Пелих А.С.. Бизнес-план или как организовать собственный бизнес. - 2-е изд., перераб. и доп. - М.: "Ось-89". - 96 с., 2003

- БИЗНЕС-ПЛАН 10. МОДЕРНИЗАЦИЯ КОТЕЛЬНОГО АГРЕГАТА

- Лекция 10. Бизнес-план

- Бизнес-план

- БИЗНЕС-ПЛАН

- БИЗНЕС-ПЛАН 5. ПРОИЗВОДСТВО МУКИ

- Бизнес-план

- БИЗНЕС-ПЛАН

- БИЗНЕС-ПЛАН 9. ПРОИЗВОДСТВО ПИВА

- бизнес-план