КРЕДИТНАЯ ПОЛИТИКА КАК ЭЛЕМЕНТ СНИЖЕНИЯ РИСКОВ КРЕДИТНОГО КООПЕРАТИВА

Финансирование возможно под оборотные средства — краткосрочные кредиты, долгосрочные — инвестиционные займы.

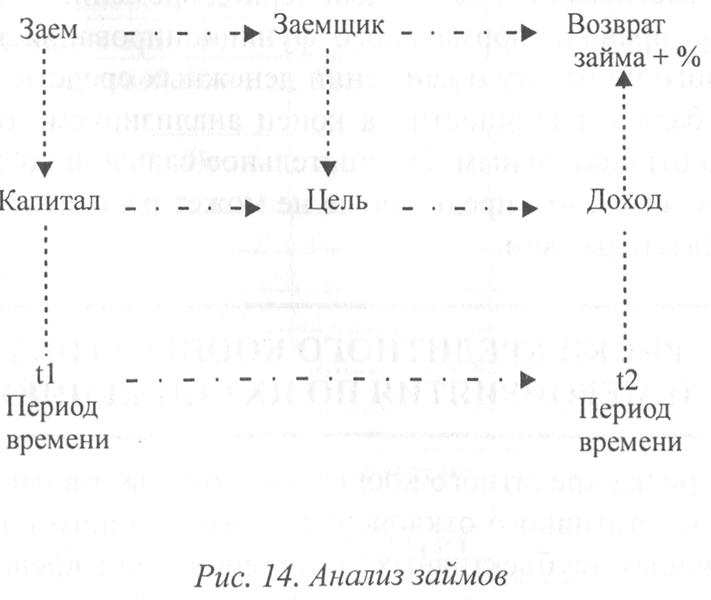

Основной анализ состоит из четырех этапов вне зависимости от типа выдаваемых займов — краткосрочных или долгосрочных (рис.

14).

Оценка заемщика

Первый этап предполагает оценку фактического состояния заемщика, что подразумевает проведение анализа по нескольким направлениям:

оценка фактически достигнутых показателей в натуральном выражении в динамике;

анализ имеющегося имущества;

анализ финансового состояния заемщика через динамику изменений активов и пассивов баланса, отчета о финансовых результатах за два сопоставимых периода, анализ ликвидности и финансовой устойчивости;

кредитная история.

Грамотный анализ финансового состояния заемщика, как правило, позволяет выявить множество проблем и путей их решения. Умение кредитных менеджеров СПКК провести серьезный финансовый анализ заемщика практически позволяет кооперативу помимо принятия разумных решений о предоставлении или непредоставлении займов предложить пайщикам дополнительный вид услуг — консалтинг по оздоровлению финансового состояния.

Анализ финансового состояния заемщика

Наиболее важными документами финансовой отчетности являются форма № 1 —«Баланс активов и пассивов предприятия» и форма №2 — «Отчет о прибылях и убытках». В задачи анализа финансовой отчетности с точки зрения управленческого учета входит не столько анализ списания затрат по конкретным счетам, сколько умение сделать и построить агрегированный (укрупненный) баланс, который будет отражать соотношение активов предприятия и источников средств, на которые данные активы «приобретались». Самый укрупненный схематический вид баланса представлен в табл. 5.

Таблица 5

Укрупненный баланс

| Активы- «то, что есть» | Пассивы- «источники, на которые приобретены активы» |

| Постоянные активы Текущие активы (оборотные активы) | Собственные средства Долгосрочные активы Краткосрочные обязательства |

В случае если фермерское хозяйство уже ведет баланс согласно показателям установленных на 2001 г.

форм годового отчета сельскохозяйственного предприятия, то консолидированная форма баланса может выглядеть следующим образом с учетом существующего плана счетов (табл. 6).Таблица 6

Пример консолидированной формы баланса

| Номер строки | Показатели | Строка форм годового отчета сельхозпредприятия на 200 г. |

| 1 | 2 | 3 |

| 1 | Денежные средства | ФЛ.ст.260 |

| Дебиторская задолженность | Ф.1,ст.(230+240) | |

| 3 | Запасы | Ф.1, ст.210 |

| 4 | Краткосрочные инвестиции | Ф.1, ст.250 |

| 5=1+2+3+4 | Оборотные активы | Ф.1, ст.290 |

| 6 | Сумма внеоборотных активов | Ф.1, ст.190 |

| 7 | Накопленная амортизация | Ф.5, ст.(350+370) |

| 8 = 6-7 | Чистые внеоборотные активы | (Ф.1, ст. 190)-[Ф.5,ст.(350+370)] |

| 9 = 5 + 8 | Активы | Ф.1, ст.300 |

| 10 | Кредиторская задолженность | Ф.1,ст.620 |

| 11 | Прочая кредиторская задолженность | Ф.1, ст.660 |

| 12 | Краткосрочные займы | Ф.1, ст.610 |

| 13 = 10 + 11 +12 | Краткосрочные пассивы | Ф.1, ст.690 |

| 14 | Долгосрочные пассивы | Ф.1, ст.(510+520) |

| 15 | Обыкновенные акции | Ф.1, ст.410 |

| 16 | Привилегированные акции |

|

| 17 | Акционерный капитал сверх номинала | Ф.1. ст.420 |

| 18 | Прибыль или убытки после уплаты налогов | Ф.2, ст.190 |

| 19 | Другие резервы | Ф.1,ст.(425+430+440) |

| 20 = 15 + 16 + +17 + 18 + 19 | Суммарный акционерный капитал | |

| 21 = 14 + 20 | Суммарный привлеченный капитал | |

| 22 = 13 + 21 | Пассивы | Ф-1, ст.700 |

Консолидированный отчет по результатам финансовой деятельности (отчет «Прибыли и убытки») показывает последовательность формирования чистой прибыли предприятия (табл.

7).Таблица 7

Консолидированный отчет по результатам финансовой деятельности

| Номер строки | Показатели | Строка форм годового отчета сельхозпредприятия на 200 г. |

| 1 | Выручка от реализации продукции или услуг | Ф-2,,ст.010 |

| 2 | Прямые издержки | Ф-2, ст.020 |

| 3 = 1-2 | Валовая прибыль | Ф.2, ст.(010 - 020) |

| 4 | Операционные издержки | Ф-2, ст.(030 + 040) |

| 5 | Амортизация | Ф.5, ст.(350 + 370) |

| 6=3-4--5 | Операционная прибыль | |

| 7 | Прочие доходы | Ф.2, ст.(060+080+ +090+120+125) |

| 8 | Прочие расходы | Ф-2, ст.(Ю0+ 130) |

| 9=6+7--8 | Прибыль до выплаты процентов и налогов | |

| 10 | Проценты по кредитам | Ф.2, ст.070 |

| 11 = 9-10 | Налогооблагаемая прибыль | Ф.2, ст.140 |

| 12 | Налог на прибыль | Ф-2, ст.150 |

| 13 = 11--12 | Чистая прибыль | Ф.2, ст.190 |

Важнейшим для менеджеров кредитного кооператива является отчет о планируемых доходах и использовании свободного капитала «Отчет о распределении прибыли» (табл. 8).

Таблица 8

Отчет о планируемых расходах и доходах

| Номер строки | Показатели | Строка форм годового отчета сельхозпредприятия на 200 г. |

| 1 | Чистая прибыль | Ф.2, ст. 190 |

| 2 | Нераспределенная прибыль предыдущего периода | Ф.1, ст.460 |

| 3=1+2 | Прибыль к распределению | (Ф.2, ст.190) + (Ф.1,ст.460) |

| 4 | Дивиденды по привилегированным акциям | Ф.4, ст.210 |

| 5 | Дивиденды по обыкновенным акциям |

|

| 6 | Отчисления в резервы | Ф. 1 {(ст.425+430+440) текущего периода} - {(ст.425+430+440) прошлого периода) |

| 7=3-4-5-6 | Нераспределенная прибыль текущего периода |

Имея в распоряжении данные баланса и отчета о финансовых результатах за два сопоставимых периода (например, начало и конец года), можно провести следующие виды анализа, которые послужат основанием для дальнейших выводов.

Анализ структуры баланса позволяет оценить долю каждого элемента активов и пассивов в балансе (анализ вертикальный).

Данный анализ позволяет понять, насколько устойчив баланс, какие имеются слабые стороны и перекосы с точки зрения нормально функционирующего предприятия, а также особенности финансового цикла.

Анализ динамики статей баланса, когда сравнивается значение одного и того же показателя в различные промежутки времени (горизонтальный анализ). Инструментом такого анализа является расчет темпов роста (или прироста), которые произошли на предприятии за определенное время.

При анализе финансового состояния также необходимо, чтобы для предприятия было справедливо следующее правило

темп роста прибыли > темп роста реализации > темп роста активов.

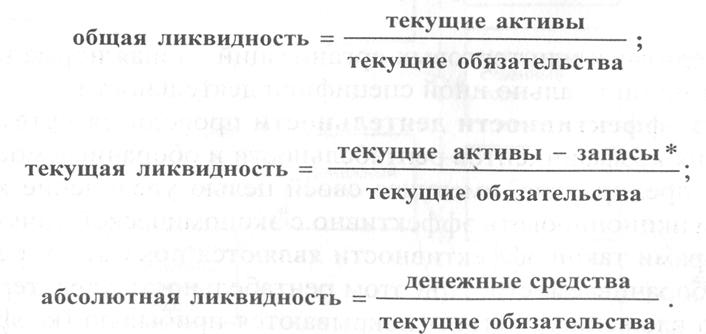

Анализ ликвидности и финансовой устойчивости предприятия. Ликвидность сама по себе означает возможность превратить активы в деньги, чтобы рассчитаться по краткосрочным обязательствам предприятия. Наиболее общая формула расчета ликвидности представляет собой отношение текущих активов предприятия к текущим обязательствам. Существуют также показатели ликвидности, которые отражают, насколько текущие обязательства покрываются наиболее ликвидными активами предприятия. Это текущая и абсолютная ликвидности, которые отличаются от базового показателя тем, что из текущих активов в расчет берутся лишь наиболее легко преобразуемые в денежные средства активы. Так, структура показателей выглядит следующим образом:

*Обычно в соответствующей литературе наименее ликвидными текущими активами принято считать запасы. Однако в каждом конкретном случае необходимо более детально анализировать структуру оборотных активов, поскольку наименее ликвидными могут оказаться другие статьи, например, дебиторская задолженность.

Существуют определенные нормы данных показателей, согласно которым можно оценить, в каком положении с точки зрения ликвидности находится то или иное предприятие.

Показатели ликвидности

Нормативное значение показателя

Общая ликвидность 1-2

Текущая ликвидность 0,7-0,8

Абсолютная ликвидность 0,25

Анализ устойчивости финансового состояния предприятия заключается в оценке доли собственного капитала в структуре активов (пассивов) предприятия. Оценка данного показателя должна базироваться на принадлежности предприятия к определенному типу.

Так, для производственных предприятий, к которым относится и фермерское хозяйство, доля собственного капитала должна составлять не менее 60%, т.е.

Для кредитных или торговых организаций данная норма не подходит из-за принципиально иной специфики деятельности.

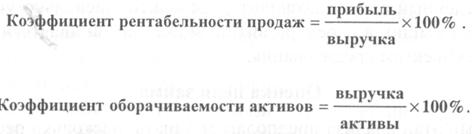

Анализ эффективности деятельности проводится путем расчета и сравнения коэффициентов рентабельности и оборачиваемости.

Любое предприятие, имеющее своей целью увеличение капитала, должно функционировать эффективно с экономической точки зрения. Индикаторами такой эффективности являются показатели рентабельности и оборачиваемости. При этом рентабельность характеризует: а) насколько вложенные активы покрываются прибылью (коэффициент рентабельности активов), б) долю прибыли в продажах (коэффициент рентабельности продаж), с)в оборачиваемость на сколько активно используются активы с точки зрения притоков от реализации продукции и услуг (коэффициент оборачиваемости активов).

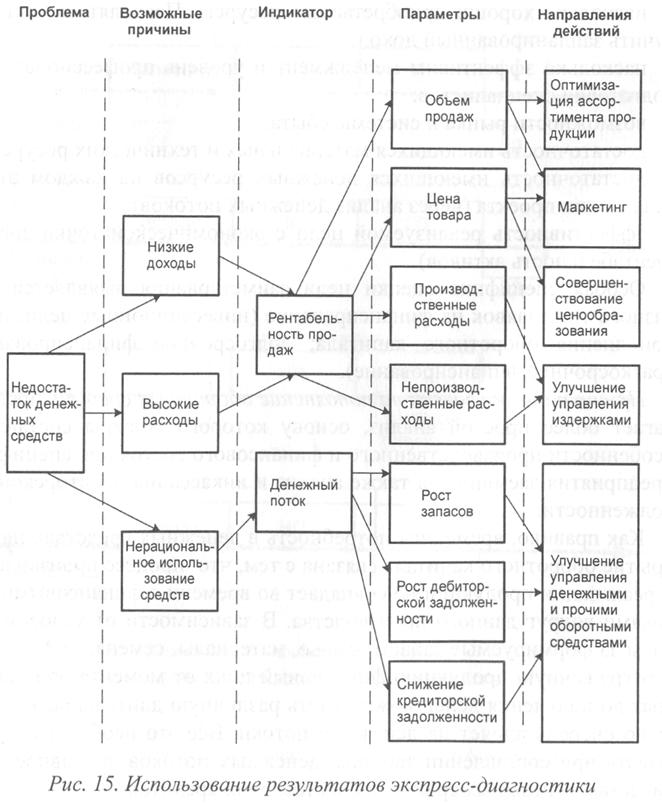

Пример экспресс-диагностики финансового состояния заемщика и возможные пути его оздоровления приведены на рис. 15.

Проведенный анализ позволит определить: насколько устойчив и стабилен заемщик в своем развитии, может ли он являться потенциальным субъектом кредитования.

Оценка цели займа

Данный этап анализа предполагает узнать, насколько реалистична и эффективна цель запрашиваемого займа, и может ли она являться обоснованным объектом кредитования. Основные анализируемые вопросы на данном этапе следующие:

насколько хороши приобретаемые ресурсы. Позволят ли они получить запланированный доход;

насколько эффективны менеджмент и уровень профессиональной подготовки специалистов;

возможности рынка и системы сбыта;

достаточность имеющихся материальных и технических ресурсов;

достаточность имеющихся денежных ресурсов на каждом этапе реализации проекта (через анализ денежных потоков);

эффективность реализуемой цели с экономической точки зрения (рентабельность активов).

Особая специфика оценки цели заимствования выявляется для разного типа заявок на финансирование (инвестиционные цели, цели пополнения оборотного капитала; долгосрочное финансирование, краткосрочное финансирование).

Принцип оценки заявки на пополнение оборотных средств предполагает более простой анализ, основу которого должны составлять особенности производственного и финансового состояния, специфика предприятия заемщика, а также анализ и инкассация дебиторской задолженности.

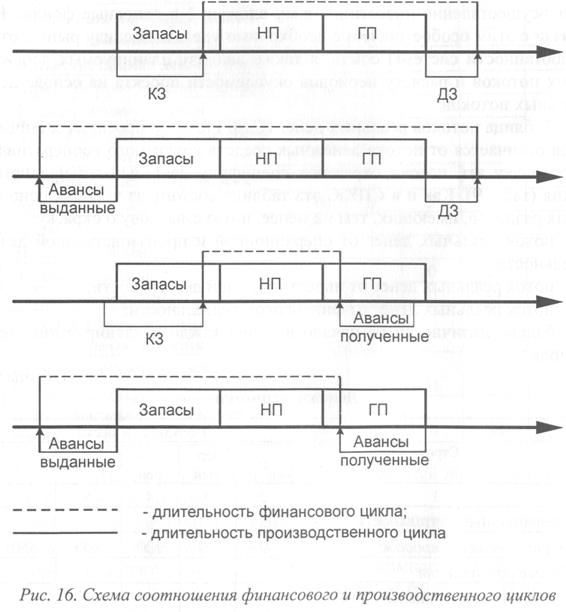

Как правило, временная потребность в денежных средствах на покрытие оборотного капитала связана с тем, что процесс производства и реализации продукции не совпадает во времени с финансовыми потоками вокруг данного производства. В зависимости от условий оплаты за формируемые запасы (сырье, материалы, семена, ГСМ и т.п.) и отгруженную продукцию финансовый цикл от момента оплаты затрат до получения денег может иметь различную длительность, что в свою очередь влияет на денежные потоки. Все это необходимо учитывать при составлении таблицы денежных потоков, а главное — в расчетах возможных сроков предоставления кредитов.

Производственный цикл — период, в течение которого запасы сырья и материалов превращаются, проходя стадию незавершенного производства, в готовую продукцию.

Финансовый цикл — период времени, в течение которого возникшие финансовые обязательства (в связи с приобретением сырья и материалов) могут быть погашены за счет поступлений от реализации продукции.

Соотношение длительности производственного и финансового циклов представлено схематично (рис. 16).

Чем длиннее финансовый цикл — тем на больший срок требуется заем на пополнение оборотных средств, чем короче финансовый цикл— тем меньший срок возможного кредитования, которое в данном случае будет и менее рискованным.

Анализ финансового и производственного циклов позволяет рассчитать потребность в оборотном капитале и определить оптимальный размер займа.

Принципиальным отличием в анализе инвестиционных заявок является длительный срок займа, соответствующий длительному периоду окупаемости проектов. Заявки подобного рода предусматривают осуществление инвестиционных вложений в основные фонды. В связи с этим особое значение необходимо уделять анализу рынка, отработанности системы сбыта, а также анализу планируемых денежных потоков и расчету периодов окупаемости проекта на основе денежных потоков.

Таблица потоков реальных денег (Cash Flow) по проектам заемщиков отличается от потока денежных средств кредитного кооператива, поскольку эти потоки отражают специфику деятельности предприятия (табл. 9). Как и в СПКК, эта таблица состоит из четырех основных разделов, имеющих, тем не менее, иную смысловую окраску:

поток реальных денег от операционной и производственной деятельности;

поток реальных денег от инвестиционной деятельности;

поток реальных денег от финансовой деятельности;

баланс наличности на начало и конец каждого планируемого периода.

Таблица 9

Денежные потоки

| Строка | Порядковый месяц | ||||

|

| 0 | первый | второй | третий | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Операционная деятельность | |||||

| Поступления от продаж | 0 | 70 | 120 | 200 | 350 |

| Другие поступления | |||||

| Затраты на материалы и комплектующие | |||||

| Затраты на сдельную заработную плату | |||||

| Суммарные переменные издержки | -35 | -40 | -60 | -70 | -95 |

| Общие издержки | |||||

| Затраты на персонал | |||||

| Суммарные постоянные издержки | -64 | -64 | -64 | -64 | -64 |

| Другие выплаты | |||||

| Налоги | -7 | -9 | -11 | -13 | -15 |

| Cach Flow от операционной деятельности | -106 | -43 | -15 | 53 | 176 |

| Инвестиционная деятельность | |||||

| Затраты на приобретение активов | -500 | ||||

| Продажа лишних активов | 35 | ||||

| Cach Flow от инвестиционной деятельности | |||||

| Финансовая деятельность | |||||

| Собственный капитал | 100 | 30 | 5 | ||

| Займы | 500 | ||||

| Выплаты дивидендов | |||||

| Погашение займов | 0 | 0 | -20 | -50 | |

| Погашение процентов | 0 | 0 | -5 | -3 | |

| Cach Flow от финансовой деятельности | |||||

| Баланс наличности на начало периода | 0 | 29 | 16 | 6 | 34 |

| Баланс наличности на конец периода | 29 | 16 | 6 | 34 | 157 |

Раздел «Поток реальных денег от операционной деятельности» по каждому месяцу включает:

доход от реализации продукции и услуг, планируемых к поступлению в соответствующем периоде;

прямые затраты сырья, материалов и комплектуемых изделий, производимые в данном месяце, независимо от срока начала или конца цикла производства продукции;

сдельную зарплату, выплачиваемую (начисляемую) в данный период;

все виды условно-постоянных расходов и других затрат, связанных с производственной (операционной) деятельностью, в том числе приобретение нематериальных активов и расходы будущих периодов;

все налоги.

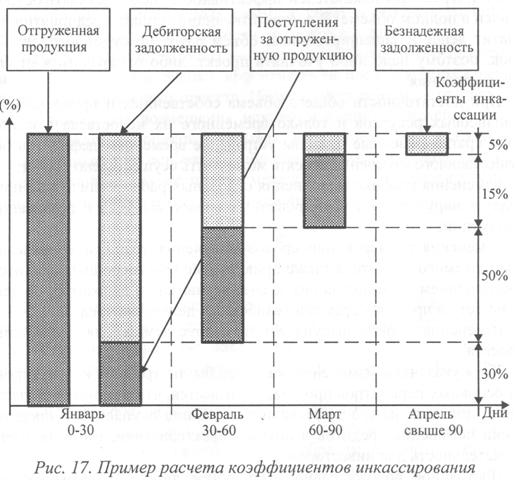

Анализируя таблицу денежных потоков (см. табл. 9) от основной деятельности необходимо учитывать порядки инкассирования дебиторской и кредиторской задолженности. Многие заемщики, составляя графики движения денежных средств от основной деятельности, основываются на отчете о прибылях и убытках и вместо отражения затрат и поступлений согласно движению счетов или кассы, что означает реальные оттоки и притоки средств, отражают затраты по принципу их начисления, а выручку от реализации — по принципу отгрузки. Все это значительно искажает реальную картину финансовых поступлений и расходов по проекту за каждый промежуток времени и может вызвать ошибки при принятии решения о финансировании или составлении графиков возвратов инвестиционных займов. В связи с этим кредитным специалистам рекомендуется обращать особое внимание на порядки инкассации дебиторской и кредиторской задолженности заемщиков по проекту. На рис. 17 приводится пример расчета коэффициентов инкассирования дебиторской задолженности.

Раздел «Поток денег от инвестиционной деятельности» включает:

затраты на мелиорацию и экологические мероприятия, включая обеспечение производственной и продовольственной безопасности, восстановление плодородия полей, окультуривание пастбищ и водоемов, комплексные мероприятия по защите растений и животных, имеющих долговременный характер (значительное последействие);

затраты, связанные с ликвидацией и выбытием активов.

Одновременно сюда включаются поступления (доходы) от реализации излишних и выбывающих активов.

Третий раздел: «Поток реальных денег от финансовой деятельности» отражает:

поступления денежных средств в виде займов, доходов от реализации облигаций, а также доходов от депозитов и дивидендов, получаемые предприятием от своих инвестиций в другие предприятия;

расходы, связанные с обслуживанием займов;

выплаты в погашение займов и лизинговых платежей.

Все платежи и поступления отражаются в таблице в соответствии с фактическими датами их совершения с учетом планируемого времени их задержки.

Суммирование (с учетом знака) расходов и доходов по первым трем разделам с начальным остатком на начало первого месяца проекта позволяет получить баланс наличности на начало и конец каждого периода.

Практически это означает определение реальной потребности в капитале в каждый отрезок времени и ее покрытие с учетом полученных доходов, заимствований, а также доходов от использования временно свободных средств.

Главным в оценке потока реальных денег является недопустимость появления в четвертом блоке таблицы отрицательного сальдо реальных денег, которое означает, что проект, независимо от значений интегральных показателей эффективности, не может быть осуществлен в полном объеме! В соответствующий момент предприятию не хватит денег и запланированный объем работ не будет выполнен в срок, поэтому надо либо уточнять проект, либо отказываться от его осуществления.

При достаточности общего объема собственных и привлекаемых финансовых ресурсов и только временного их недостатка в какие-либо кратковременные периоды устранение временных дефицитов без существенного изменения проекта может быть осуществлено за счет:

изменения графика выполнения отдельных работ, если это не приведет к нарушению запланированных сроков выпуска и реализации продукции;

изменения размеров или сроков получения траншей в пределах планируемого кредита, а также привлечение краткосрочных кредитов с погашением расходов на них за счет активизации депозитарной деятельности в пределах временно свободных денежных средств;

изменения сроков выкупа акций, выпускаемых для реализации проекта.

Хотя указанные изменения, казалось бы, не требуют корректировки основных параметров проекта, оказывается, что они могут существенно повлиять на его эффективность, период окупаемости проекта, сроки погашения кредитов и другие характеристики, имеющие привлекательность для инвесторов.

Постоянное положительное сальдо (см. табл. 9), превышающее 7-10% от оборотов данного периода, означает наличие временных излишков финансовых средств и служит основанием для пересмотра политики заимствования. Для случая, когда предполагается привлечение акционерного капитала, анализируются величина и сроки эмиссии акций.

Если, даже после уточнения политики заимствования, на предприятии в отдельные периоды времени сохраняются достаточно значимые временно свободные средства, необходимо рассмотреть целесообразность улучшения бизнес-плана путем:

увеличения объемов производства или освоения новой продукции;

использования временно свободных средств для ускорения реконструкции и модернизации предприятия;

извлечения других, внепроизводственных доходов за счет помещения этих денег на депозит или в виде инвестиций в другой бизнес. При этом необходимо оценивать надежность банка, риск несвоевременного возврата вложенных сумм, а также учитывать разницу в процентных ставках в зависимости от сроков вложения.

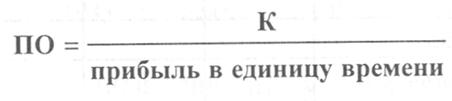

Период окупаемости (ПО) — один из наиболее часто применяемых показателей для оценки эффективности предлагаемого к реализации инвестиционного проекта. Период окупаемости — это период, необходимый для возмещения исходных капиталовложений (К) за счет прибыли от проекта. Учитывая, что расчеты всех показателей осуществляются на основании таблицы денежных потоков, под прибылью в данном случае подразумевается доход (дисконтированный или недисконтированный) от операционной деятельности.

Данная формула хороша, когда прибыль за единицу времени (месяц, квартал, год) является постоянной величиной. Если это не так (как правило, на практике доход от операционной деятельности не бывает одинаковым из периода в период), можно посчитать среднее значение прибыли.

Наиболее простой и доступный способ расчета окупаемости — обнуление в таблице денежных потоков значение источников собственного или заемного капитала таким образом, что поток денежных средств становится резко отрицательным (табл. 10). Это и понятно: предприятие понесло инвестиционные (отражены с минусом в инвестиционной деятельности) и текущие затраты (отражены в операционной деятельности), не имея на это инвестиционного и оборотного капитала. Таким образом, получается отрицательный денежный поток в самом начале проекта можно увидеть, когда за счет доходов от операционной деятельности накопленный денежный поток станет положительным (сменит отрицательное значение на положительное). В этот период времени и наступит срок окупаемости проекта.

Таблица 10

Определение периода окупаемости

| Строка | Порядковый месяц | ||||

|

| 0 | первый | второй | двенадцатый | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Операционная деятельность | |||||

| Поступления от продаж | 0 | 70 | 350 | 400 | |

| Другие поступления | |||||

| Затраты на материалы и комплектующие | |||||

| Затраты на сдельную заработную плату | |||||

| Суммарные переменные издержки | -35 | -40 | -95 | -ПО | |

| Общие издержки | |||||

| Затраты на персонал | |||||

| Суммарные постоянные издержки | -64 | -64 | -64 | -64 | |

| Другие выплаты | |||||

| Налоги | -7 | -9 | -15 | -18 | |

| Cach Flow от операционной деятельности | -106 | -43 | 176 | 208 | |

| Инвестиционная деятельность | |||||

| Затраты на приобретение активов | -500 | ||||

| Продажа лишних активов | 35 | ||||

| Cach Flow от инвестиционной деятельности | |||||

| Финансовая деятельность | |||||

| Собственный капитал | «0» | ||||

| Займы | «0» | ||||

| Выплаты дивидендов | |||||

| Погашение займов | 0 | 0 | -50 | ||

| Погашение процентов | 0 | 0 | -3 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Cach Flow от финансовой деятельности | -53 | ||||

| Баланс наличности на начало периода | 0 | -571 | -614 | -43 | |

| Баланс наличности на конец периода | -571 | -614 | -438 | -43 | 112 |

Оценка рисков

С момента использования денежных ресурсов до момента получения дохода проходит временной период, который может принести различные изменения во внешнюю среду, влияющие на деятельность заемщика. В связи с этим важен анализ возможных рисков, которые могут повлиять на невозможность получения заемщиком запланированного дохода, поэтому необходимо предусматривать способы снижения рисков.

Одним из приемов, позволяющих учитывать риски при принятии решения о выдаче того или иного займа, является принцип проведения всех расчетов с учетом наихудшего варианта развития событий (при заведомо заниженных объемах, ценах реализации и заведомо завышенных затратах) или так называемый метод оценки устойчивости проекта, обеспечивающий достаточную эффективность проекта при возможных колебаниях рыночной конъюнктуры и других факторов окружающей среды. Это серия пересчетов интегральных и других показателей эффективности при заданных пределах изменений. Для этого значение одного из выбранных факторов при фиксированных значениях остальных параметров изменяется в определенном диапазоне, и определяется зависимость интегральных показателей эффективности от этих изменений.

Обычно состав изменяемых параметров включает: физический объем производства и продаж;

цены продаж;

изменение переменных издержек;

изменение постоянных издержек;

требуемый объем инвестиций;

стоимость привлекаемого капитала в зависимости от условий и

источников его формирования.

При проведении анализа устойчивости проекта на практике обычно пользуются полученными опытным путем условными нормативами непредвиденных потерь и изменений исходных показателей проекта:

затрат, связанных с нарушением сроков выполнения работ и других срочных обязательств российскими исполнителями — 20%; рост прямых производственных затрат — 20%; снижение объемов производства — 20%; увеличение процентов за кредит— 15-20%;

потребность в свободных денежных средствах из-за нарушения сроков поступления денег за реализованную продукцию или оказанные услуги — 10% от месячного оборота денежных средств.

Оценка гарантий

Основной принцип американского кредитного менеджмента заключается в том, что выданный сегодня кредит может быть погашен в тот же день за счет реализации залога или выполнения обязательств поручителями и т.д. Даже в случае, если ответы на первые три блока вопросов устраивают финансовую организацию, без наличия системы гарантий невозможно выдать ни одного займа. В качестве гарантий могут рассматриваться различные инструменты:

поручительство третьих лиц;

залог имущества;

гарантии администрации;

страхование имущества или финансового риска.

Еще по теме КРЕДИТНАЯ ПОЛИТИКА КАК ЭЛЕМЕНТ СНИЖЕНИЯ РИСКОВ КРЕДИТНОГО КООПЕРАТИВА:

- Меры по ограничению или снижению кредитных рисков

- Вопрос 30. Понятие и основные элементы кредитной политики КБ.

- 3.1. Сущность и основные элементы кредитной политики банка

- Кредитная политика коммерческого банка Содержание кредитной политики

- Кредитные потребительские кооперативы граждан

- Кредитные потребительские кооперативы граждан

- Кредитный механизм. Процесс кредитования и кредитная политика.

- В.64. МВФ. Кредитная политика и роль в международных валютно-кредитных отношений.

- Возможная ниша рынка кредитного кооператива

- Денежно-кредитная политика государства. Виды и инструменты денежно-кредитной политики

- Понятие кредитной системы и ее структура. Банковская система как основное звено кредитной системы

- 21.3. Устранение кредитных рисков

- 2.7. Виды кредитных рисков и управление ими

- Пруденциальное регулирование кредитных рисков

- Денежно-кредитная политика

- Страхование кредитных рисков