ФУНКЦІЇ ЦЕНТРАЛЬНОГО БАНКУ

Центральні банки країн з ринковою економікою виконують майже однакові функції, хоча в їхній діяльності існує низка специфічних особливостей. До функцій центральних банків, що визначають його місце і роль в економіці, відносяться:

1.

Емісія грошей та організація грошового обігу.2. Нагляд і регулювання діяльності банківської системи. Функція “банку банків”.

3. Центральний банк є банкіром і фінансовим агентом уряду.

4. Грошово-кредитне регулювання економіки.

Кожну з названих функцій центральний банк виконує за допомогою певного набору заходів, прийомів і операцій. Кожен центральний банк, як емісійний центр країни, здійснює випуск в обіг грошей на кредитній основі. Це відбувається шляхом кре

дитування комерційних банків, уряду, а іноді й великих підприємств. Для цього банк прогнозує необхідну для розвитку економіки грошову масу (як готівкову, так і безготівкову), стежить за співвідношенням грошей в обох сферах грошового обігу, розробляє проект грошово-кредитної політики та подає його на розгляд вищих органів влади.

Центральний банк має монопольне право на випуск банкнот і розмінної монети, які є єдиним законним платіжним засобом, обов’язковим для всіх платежів на території країни. Процедура випуску грошей в обіг здійснюється шляхом продажу банкнот і монет комерційним банкам в обмін на їх резерви, що знаходяться на окремому коррахунку в центральному банку. Він також здійснює емісію депозитних грошей шляхом кредитування комерційних банків, купівлі цінних паперів та іноземної валюти (рис. 11.1).

Отже, центральний банк, використовуючи названі канали емісії грошей, збільшує свої активи — переважно у формі державних боргових зобов’язань.

Збільшення активів центрального банку приводить до відповідного зростання його пасивів — до створення грошей. Отож, найважливішим джерелом ресурсів центрального банку є емісія банкнот, що утворює одну з основних статей пасиву його балансу.Сьогодні в усіх країнах банкнотна емісія має фідуціарний характер, забезпеченням якої слугують, в основному, державні цінні папери. Наслідком такої емісії банкнот може бути те, що вона не виключає можливості надлишкового товарообігу, який може призвести до переповнення товарами каналів обігу та їх знецінення. Тому центральний банк, як провідник монетарної політики, регулює загальну суму грошової пропозиції відповідно до зміни реального попиту на гроші.

В процесі виконання емісійної функції центральний банк здійснює регулювання грошового обігу, що передбачає сукупність монетарних заходів для підтримання стабільності грошового обігу, сталості національної валюти, стримування інфляції, гнучкого забезпечення грошима потреб економіки, тобто урівноваження попиту і пропозиції грошей.

Регулюючи грошовий обіг з метою підтримки стійкості національної валюти та сприяючи розвитку економіки своєї країни, центральний банк має дотримуватися вимог економічного закону грошового обігу. Цей закон вимагає, щоб кількість грошей в обігу (готівковому і безготівковому) зростала прямо пропорційно до зростання обсягів валового національного продукту та обернено пропорційно до швидкості обігу грошей. Для цього у розпорядженні центрального банку для регулювання грошової маси в обігу є певний набір інструментів грошово-кредитної політики, якими він повинен кваліфіковано оперувати.

Відповідно до закону “Про банки та банківську діяльність” емісійним центром країни є НБУ. На нього покладено організацію грошового обігу й регулювання емісійних операцій, тобто операцій, пов’язаних з випуском та вилученням готівки з обігу.

Згідно з чинним законодавством, НБУ забезпечує виготовлення грошових знаків (банкнот і монет) і регулює їх функціонування на всіх етапах обігу: від випуску до вилучення з обігу зно- 24 Гроші та кредит

шених, пошкоджених та фальшивих банкнот і монет.

НБУ розробляє дизайн грошових знаків, встановлює номінали, визначає систему їх захисту тощо.Національний банк, як емісійний центр країни, має повноваження щодо організації і регулювання грошового обігу на території України. Він встановлює правила випуску в обіг, зберігання, перевезення, інкасації та вилучення готівки з обігу, визначає порядок ведення касових операцій для банків та суб’єктів господарювання.

Регулювання емісійних операцій, як у країні в цілому, так і в регіонах, проводиться на основі прогнозного розрахунку касових оборотів. Такий розрахунок складається на підставі показників економічного й соціального розвитку з врахуванням основних напрямів державної грошово-кредитної політики. Прогноз встановлює розмір і джерела надходження готівки у каси банків, розмір і цільове спрямування видач готівки з банківських кас, розмір випуску грошей або вилучення їх з обігу в країні в цілому. Цей емісійний результат має бути узгоджений з розрахунками НБУ щодо загального обсягу грошової маси та її обов’язкового компонента, який щоквартально визначається на підставі прогнозних цін, швидкості обертання грошей та реального обсягу ВВП.

Для реалізації емісійної функції в установах НБУ організовуються резервні фонди (запаси) грошових знаків. Таке розміщення грошових фондів забезпечує своєчасне касове обслуговування комерційних банків, дає можливість регулювати покупюр- ний склад грошової маси та її відновлення, усуває зустрічні переказування готівки, що прискорює грошовий обіг та зменшує його витрати.

Слід зауважити, що значення емісійної функції центрального банку у наші дні дещо знижується, оскільки постійно зменшується питома вага готівкових платежів у загальному грошовому обігу. У розвинених країнах їх частка не перевищує 5-10%, а сфера застосування обмежена, в основному, роздрібним товарообігом. При безготівкових (електронних) платежах, що здійсню-

ються переважно через банківську систему, джерелом емісії депозитних грошей стають позичкові операції комерційних банків.

Тому, завданням центрального банку є регулювання не лише обігу готівки, а й кредитних операцій економічних суб’єктів відповідно до тенденцій у змінах ВВП країни.Функція “банку банків”. Центральні банки у більшості країн безпосередньо не вступають у фінансові відносини із суб’єктами господарської діяльності та населенням, а забезпечують касове, розрахункове та кредитне обслуговування комерційних банків. Вплив центральних банків на економічні процеси в державі здійснюється уже через комерційні банки. Отож, центральні банки, в основному, обслуговують кредитні установи та уряд.

Виконуючи функцію “банку банків” центральний банк відкриває кореспондентські рахунки комерційним банкам; проводить міжбанківські розрахунки; кредитує та організовує систему рефінансування комерційних банків. Центральний банк здійснює нагляд за діяльністю комерційних банків; видає інструкції, методичні положення та інші нормативні документи, що регламентують процедуру проведення банківських операцій; визначає напрями діяльності банківської системи.

Центральний банк, виступаючи у ролі посередника у міжбан- ківських розрахунках, забезпечує:

- здійснення міжбанківських розрахунків через централізовану платіжну систему (рахунки комерційних банків, що відкриті в центральному банку), дає дозвіл на проведення міжбанківських розрахунків через прямі кореспондентські відносини комерційних банків та використовуючи їх власні розрахункові системи;

- падає кредити комерційним банкам (денні — “daylight” і нічні — “overnight”) па завершення міжбанківських розрахунків; встановлює правила, форми і стандарти розрахунків в країні, дає дозволи па здійснення клірингових операцій.

Центральний банк виступає кредитором останньої інстанції та організовує систему рефінансування для комерційних банків. Це робиться з метою підтримки їх ліквідності та забезпечення стабільності банківської системи. Відносно окремого банка ця підтримка орієнтована на мінімізацію потенційних втрат і здійснюється в разі неможливості залучення комерційними банками коштів з інших джерел, зокрема кредитів на міжбанківському ринку.

Рефінансування комерційних банків — це надання центральним банком кредитів комерційним банкам з метою підтримання поточної ліквідності. Це означає, що центробанк, як кредитор останньої інстанції, має право (але не зобов'язаний) надавати кредити для рефінансування комерційного банку, якщо це не тягне за собою ризиків для банківської системи. Такі кредити надаються на короткий термін (до одного року) у порядку ре- дисконтування векселів, під заставу цінних паперів або через операції “репо". Надаючи їх, центральний банк збільшує первинні резерви комерційних банків (кошти на коррахунку в центральному банку), а значить і загальну масу грошей для обслуговування економіки.

Порядок кредитування комерційних банків у різних країнах має свої особливості. У США федеральні резервні банки здійснюють рефінансування комерційних банків шляхом надання ломбардних кредитів через так зване “дисконтне віконце". Такі кредити надаються під заставу державних цінних паперів, що обертаються на відкритому ринку. Вартість застави повинна перевищувати суму ломбардного кредиту. Банк-позичальник офіційно зберігає право власності на депоновані в центральному банку цінні папери, проте якщо кредит вчасно не погашається, право власності переходить до кредитора. Після реалізації заставного майна центральний банк утримує з виторіу суму основного боріу з нарахованими процентами.

Хоча останнім часом центральні банки розвинених країн світу активно не проводять операції з редисконтування (переврахуван- ня) векселів, проте значно зросла роль рефінансування комерційних банків на умовах угоди “репо". Вона означає, що комерційний банк для забезпечення поточної ліквідності (кредитного потенціа- лу) продає цінні папери центральному банку і, водночас, бере на себе зобов’язання викупити їх пізніше у визначений угодою термін або на вимогу другої сторони.

Процентні ставки на кредити рефінансування центральний банк визначає залежно від прогнозованого рівня інфляції та кон’юнктури (співвідношення попиту і пропозиції), що склалася на кредитному ринку.

В Україні Національний банк поступово освоює методи кредитування комерційних банків, що є загальноприйнятими у світовій банківській практиці. Важливим кроком в освоєнні ринкових інструментів рефінансування комерційних банків було запровадження після грошової реформи (1996 р.) ломбардного кредитування комерційних банків під заставу державних цінних паперів та шляхом угод “репо”.

Центральні банки здійснюють регулювання діяльності комерційних банків, а в окремих країнах до їх повноважень належить і банківський нагляд.

Банківське регулювання — це система заходів, що визнана ють загальні правила і принципи банківської діяльності, порядок здійснення банківського нагляду, відповідальність за порушення банківського законодавства.

Державне регулювання діяльності комерційних банків здійснюється центральним банком у таких формах:

1. Адміністративне регулювання:

- реєстрація банків та ліцензування їх діяльності;

-нагляд за діяльністю банків;

- встановлення вимог і обмежень щодо діяльності комерційних банків;

- застосування санкцій адміністративного чи фінансового характеру.

2. Індикативне регулювання:

кореспондентські відносини; економічні нормативи; процентна політика.

Головна мета банківського регулювання і нагляду — безпека та стійкість банківської системи, захист інтересів вкладників і кредиторів.

Заходи впливу центробанку на діяльність комерційних банків здійснюється за двома основними напрямами:

а) постійний нагляд за дотриманням комерційними банками законодавства України і нормативно-правових актів центрального банку;

б) нагляд за дотриманням комерційними банками економічних нормативів, встановлених центральним банком.

Банківський нагляд — це система контролю та активних засобів впливу, спрямованих на забезпечення дотримання бан ками у процесі їх діяльності вимог законодавства України і встановлених економічних нормативів. Банківський нагляд здійснюється з метою забезпечення стабільності банківської системи та захисту інтересів вкладників та кредиторів.

Структура і повноваження органів банківського нагляду визначаються національним законодавством, спираючись на рекомендації міжнародних організацій і, зокрема, Базельського комітету банківського нагляду, яким передбачено основні принципи (близько 25-ти положень). κ

Сукупність цих заходів спонукає банки діяти пруденційно (від франц, prudence), тобто обережно, розважливо. Банківський нагляд забезпечує моніторинг процесів, які відбуваються у банківському секторі на всіх стадіях життєдіяльності банків: створення, становлення, діяльності, реорганізації чи ліквідації/ Після отримання та аналізу результатів моніторингу наглядові органи застосовують відповідні регулятивні заходи, як непримусового (рекомендаційного), так і примусового характеру. Такі заходи застосовуються до банків, які допускають порушення та відхилення від пруденційних вимог.

З метою забезпечення фінансової стійкості комерційних банків і захисту інтересів вкладників та кредиторів, центральний банк встановлює для них обов’язкові економічні нормативи, які мають забезпечувати здійснення контролю за банківськими ризиками, пов’язаними з капіталом, ліквідністю, платоспроможністю, кредитно-інвестиційними та валютними операціями.

До основних завдань банківського нагляду належать:

- забезпечення стабільності та надійності банківської системи;

- захист інтересів вкладників та інших кредиторів від ризику втрати коштів;

- створення конкурентного середовища у банківському секторі;

- забезпечення прозорості діяльності банківської системи;

- підтримання необхідного рівня професіоналізму і стандартів діяльності банків;

- запровадження новітніх банківських технологій тощо.

Відносини центральних банків з суб’єктами кредитної системи. Центральні банки здійснюють регулювання економіки грошово- кредитними методами не самі, а через кредитні інститути. З цією метою центральний банк створює певні умови для функціонування комерційних банків та інших фінансових посередників. А вони вже впливають безпосередньо на хід економічного розвитку країн.

У кожній країні спостерігаються свої особливості в побудові відносин центрального банку з комерційними банками та іншими фінансовими інститутами. Саме ці особливості вирішальною мірою впливають на вибір центральним банком шляхів і методів грошово- кредитного регулювання. Від них також залежить надання пріоритетів окремим інструментам грошово-кредитної політики.

Слід відзначити, що відносини центрального банку з кредитними інститутами в різних країнах можуть суттєво змінюватися залежно від змін в економіці та тих завдань, які стоять перед нею на даному етапі розвитку.

З усієї системи взаємовідносин центрального банку з комерційними банками та іншими фінансовими посередниками можна виділити такі основні аспекти:

- порядок виконання центральним банком функції “банку банків”, кредитора в останній інстанції для комерційних банків;

- ступінь монополізації, широта обхвату та жорсткість нагляду центрального банку за діяльністю комерційних банків та інших фінансових посередників;

-міра розвитку комунікаційних мереж, якими здійснюється обмін інформацією між центральним і комерційними банками, характер контактів між ними (через свої філії, через групу великих банків, па рівні керівників банків тощо).

Якщо взяти, наприклад, Великобританію, то Банк Англії свої контакти з банківською системою організовує через такі спеціалізовані кредитні інститути, як дисконтні доми. Вони (їх 8) займають проміжне положення між центральним банком та іншими кредитними інститутами. Саме ці дисконтні доми мають право рефінансування в Банку Англії, а вже інші кредитні інститути звертаються до них з питань придбання кредитних ресурсів. За такі привілеї дисконтні доми зобов’язані приймати на себе казначейські векселі від центрального банку у повному обсязі, знімаючи з нього проблеми розміщення цих державних цінних паперів.

Іншою особливістю англійської банківської системи є помітна спеціалізація окремих банків, хоча з 1980-х років посилюються процеси універсалізації банків.

Німецький федеральний банк, навпаки, має можливість прямого впливу на кожен кредитний інститут. Він володіє розгалуженою мережею філій (близько 230), через які, а також через великі банки, будує свої контакти з банківською системою. Він встановлює норми обов’язкових резервів та інші економічні нормативи для фінансово-кредитних інститутів, забезпечує банки готівкою, виконує роль клірингового (міжбанківського розрахункового) центру. В цілому ж, відносини між системою Німецького федерального банку та національною банківською системою розцінюються як досить “сухі” та часто односторонні.

Досить конструктивним є співробітництво між центральним банком і банківською системою країн ЄВС. Тут національні центральні банки досить активно втручаються у функціонування кредитних інститутів, якщо їх діяльність не відповідає інтересам кредитної системи в цілому. В той же час, вони проводять регулярні консультації з представниками національних фінансово-кредитних установ з метою роз’яснення основних напрямів своєї політики, ββH???M^?^???^?^?aHBB?βH???????s???^?????B^?????a???????β?????B?H??B????H?a????i^* опрацювання спільними зусиллями стабілізаційних, антиінфля- ційних заходів. Це сприяє встановленню взаєморозуміння між обома рівнями банківської системи, швидкому реагуванню на проблеми, які виникають. Таким чином, фактично виробляється політика діяльності всієї грошово-кредитної системи.

Російські економісти, зважаючи на велетенську територію країни, вважають, що взаємовідносини Центробанку Росії з комерційними банками повинні будуватися через його територіальні управління та великі комерційні банки в регіонах. Крім цього, вони дотримуються думки, що на базі таких банків мають створюватися добровільні банківські консорціуми, які б виконували функції, аналогічні функціям англійських дисконтних домів.

Національний банк України діє відповідно з законами “Про Національний банк України” (1999 р.) та “Про банки та банківську діяльність” (1991 р.), які з тих пір неодноразово змінювалися і доповнювалися. Цими законами не регламентуються взаємовідносини НБУ з комерційними банками. У них виписані лише права та функції Національного банку України, що робить його подібним до Німецького федерального банку. Іноді дії НБУ стосовно комерційних банків є навіть більш жорсткими (і не без підстав). Сучасні стосунки НБУ з комерційними банками є поєднанням жорсткого нагляду за діяльністю та консультацій з керівниками й фахівцями комерційних банків, Асоціації українських банків, банківськими союзами (спілками) в регіонах. Керівництво банку, його провідні фахівці досить часто зустрічаються з представниками комерційних банків на з’їздах, семінарах, нарадах тощо, проведення яких ініціюється обома сторонами.

У функції банкіра і фінансового агента уряду центральний банк тісно взаємодіє з фінансовими органами держави у вирішенні загальних проблем монетарної і фіскальної політики. Зокрема, йому належить провідна роль в організації касового виконання державного бюджету — організації надходження грошових коштів до бюджету та їх видачі в процесі виконання бюджету. З цією метою фінансові органи відкривають рахунки, на яких відбиваються (відображаються) відповідні розрахунково-касові операції:

- прийняття розрахункових документів на виплату податків, зборів та інших платежів до бюджету;

- зарахування доходів па рахунки відповідних бюджетів;

-зберігання бюджетних коштів;

-видача цих коштів па передбачені бюджетом заходи;

- ведення відповідного обліку та звітності.

Центральний банк, виконуючи роль фінансового агента уряду, є його кредитором, здійснюючи кредитування державних видатків у формі прямих позик, або шляхом емісії та розміщення на відкритому ринку державних цінних паперів. Пряме кредитування держави центральним банком характерне для країн з низьким рівнем розвитку ринкових відносин, а у країнах ринкового типу воно використовується рідко, здебільшого у вигляді короткотермінових позик на покриття касового розриву у виконанні державного бюджету під майбутні бюджетні надходження.

У світовій практиці, в умовах незбалансованості (дефіциту) бюджету, кредитування уряду здійснюється переважно способом проведення емісії та розміщення цінних паперів, які використовуються державою для акумулювання тимчасово вільних коштів економічних суб’єктів (комерційні банки, парабанки, суб’єкти підприємницької діяльності, населення) на внутрішньому та зовнішніх фінансових ринках з метою подальшого їх спрямування на покриття дефіциту державного бюджету. Крім того, на центральний банк можуть покладатися всі обов’язки з обслуговування державного боргу країни.

Центробанк відповідальний також за зберігання золотовалютних резервів країни, що використовуються центральними банками як гарантійно-страхові фонди для міжнародних платежів і для підтримки курсів національних валют шляхом здійснення інтервенцій на валютному ринку.

Центральні банки беруть активну участь у фінансово-кредитних операціях своїх держав на міжнародних фінансових ринках у якості фінансових агентів (радників, консультантів), а також представляють інтереси своїх країн у міжнародних фінансових інститутах.

Функція грошово-кредитного регулювання економіки. Найважливішою функцією, що притаманна всім без винятку центральним банкам, є регулювання грошової пропозиції (Ms) шляхом розробки стратегії і тактики монетарної політики в країні. Для центрального банку, як органу державного регулювання, основне стратегічне завдання полягає у забезпеченні стабільності і купівельної спроможності національної грошової одиниці. Тактика монетарної політики полягає у виборі інструментів для досягнення поставленої мети.

До основних напрямів грошово-кредитного регулювання економіки належать процентна політика, політика рефінансування, політика обов’язкових резервних вимог, політика операцій на відкритому ринку і валютна політика. Кожен із зазначених напрямів має набір власних інструментів та механізмів, які використовуються в єдиній системі з метою ефективного впливу (трансмісії) на господарську активність, темпи економічного зростання, гальмування інфляції та забезпечення зайнятості.

Процентна політика базується на регулюванні центробанком офіційної облікової ставки, тобто процентної ставки, за якою комерційні банки при необхідності отримують позики від центрального банку шляхом переобліку векселів або під заставу державних цінних паперів. Облікова ставка центрального банку практично розглядається як альтернативна вартість (базова ціна) грошової одиниці.

Зміна офіційної облікової ставки впливає на кон’юнктуру ринку позичкових капіталів, оскільки підвищення облікової ставки зумовлює зниження попиту на цінні папери та зменшення їх ринкової вартості, а зниження ставок — навпаки.

Обов’язкові (мінімальні) резерви — це безпроцентні вклади комерційних банків на своїх резервних рахунках у центральному банку, розмір яких встановлюється у визначеній пропорції (фіксованій нормі) до банківських зобов'язань.

Резервні вимоги можуть виставлятися до всіх банківських пасивів або тільки до окремих видів банківських зобов’язань, наприклад, депозитів клієнтів. Спочатку обов’язкові резерви виконували лише функцію страхування банківських депозитів. В умовах ринкової економіки цей інструмент широко використовується для реалізації монетарної політики центрального банку. Залежно від ринкової ситуації й типу монетарної політики центральний банк змінює норми резервування, маніпулюючи якими він намагається вплинути на пропозицію грошей. Підвищення норми обов'язкових резервів зменшує кредитний потенціал банків, а значить і масу грошей в обігу. Відтак знижується кредитоспроможність банків і підвищуються процентні ставки за кредити. І навпаки, зниження цієї норми вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і збільшенню маси грошей в обігу. За допомогою цього інструменту центральні банки, як правило, обмежують можливості кредитної експансії та депозитної емісії.

Політика операцій на відкритому ринку здійснюється центральним банком за допомогою купівлі або продажу цінних паперів з метою впливу на ресурси комерційних банків та динаміку процентних ставок. Так, продаж цінних паперів зумовлює дефіцит ресурсів у комерційних банків, що призводить до підвищення ринкових ставок позичкового процента. Якщо ж центральний банк купує цінні папери, на ринок надходять додаткові ресурси, що сприяє зниженню процентних ставок.

Політика рефінансування. Комерційні банки мають можливість пом'якшити жорстку політику обов'язкових резервів і значно поліпшити поточну ліквідність за рахунок активних операцій на відкритому ринку та кредитів рефінансування, що проводить центральний банк у порядку переобліку комерційних векселів чи під заставу цінних паперів.

Основним об’єктом грошово-кредитного регулювання з боку центрального банку є сукупна грошова маса, від розміру якої залежить динаміка основних показників розвитку економіки. У зв’язку з цим центральний банк, залежно від стану господарської кон'юнктури, може реалізовувати два основні типи грошово- кредитної політики, що справляють взаємно протилежний вплив на динаміку грошової маси (рис. 11.2).

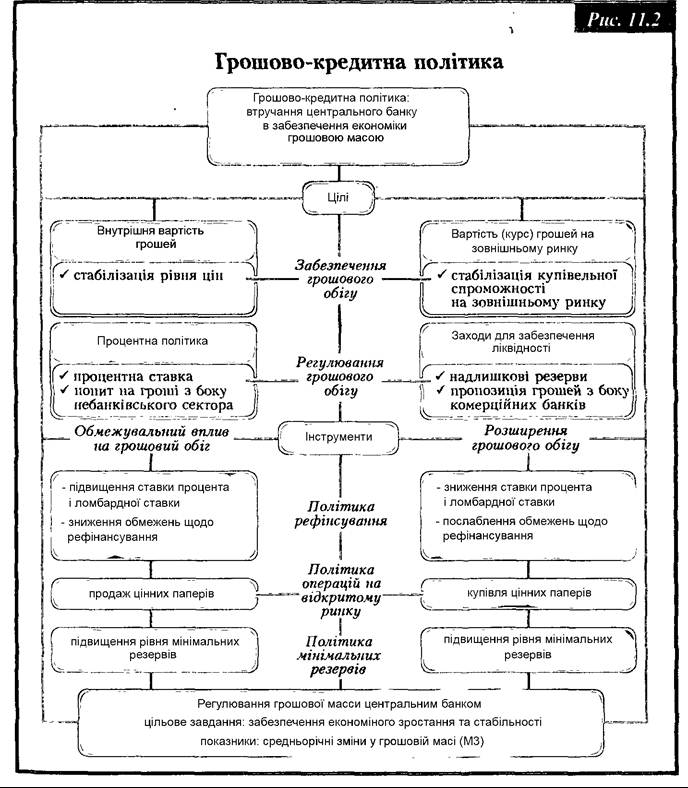

Перший тип — це рестрикційна грошово-кредитна політика (політика “дорогих грошей”), яка спрямована на обмеження обсягу кредитних операцій, підвищення рівня процентних ставок і гальмування темпів зростання грошової маси в обігу. Якщо центральний банк підвищує базову процентну ставку, збільшує норму обов’язкових резервів комерційних банків, продає їм державні цінні папери, то цим самим він зв’язує певну частину грошових ресурсів і обмежує можливості спрямувати їх в економіку шляхом кредитування чи інвестування, збиває попит на банківський кредит, стримує інфляцію. Таким чином політика кредитної рестрикції, сприяючи падінню темпів інфляції, в той же час призводить до падіння темпів економічного розвитку. Така політика “дорогих грошей” застосовується як з метою згладжування різких коливань фаз економічного циклу, так і з метою боротьби з інфляцією та для стабілізації грошової системи.

Другим типом регулювання є експансіоністська грошово-кредитна політика (політика “дешевих грошей”), яка супроводжується розширенням обсягів кредитних операцій, зниженням рівня процентних ставок і загальним зростанням грошової маси. З цією метою центральний банк зменшує базову процентну ставку і норму обов’язкових резервів, скуповує у комерційних банків державні цінні папери. Цими заходами він сприяє припливу коштів в економіку, чим добивається збільшення темпів її росту. Але, в той же час, це може викликати розкручування темпів інфляції.

Політика грошової експансії застосовується з метою подолання спаду виробництва та пожвавлення ділової активності стимулюванням інвестиційних процесів та збільшенням платоспроможного попиту на товари і послуги.

Центральний банк повинен досить обережно і зважено користуватися інструментами грошово-кредитного регулювання економіки, що знаходяться у його розпорядженні. Особлива майстерність у застосуванні тих чи інших методів та інструментів вимагається від центрального банку в умовах стагфляції (збігу інфляції з кризою, падінням виробництва та зростанням безробіття). Адже підвищення темпів росту економіки потребує від центрального банку проведення політики кредитної експансії, а необхідність стримування темпів інфляції — політики кредитної рестрикції.

За таких умов центральні банки застосовують селективні (вибіркові) методи регулювання економіки. При цьому важливим є

тісне співробітництво і взаєморозуміння при координації дій центрального банку та уряду. Необхідні також розуміння і підтримка грошово-кредитної політики центрального банку з боку органу, якому підпорядкований банк. Тому майстерність у застосуванні в кожний конкретний період певних інструментів або їх оптимальної комбінації характеризує якість грошово-кредитного регулювання економіки з боку центрального банку.

В арсеналі центрального банку є не тільки економічні важелі. Він може використовувати й адміністративно-розпорядчі методи управління банківською системою. Причому, за певних обставин, особливо екстремальних, вони дають бажаний результат скоріше, ніж економічні та рекомендаційні. Серед прямих адміністративних методів регулювання найбільш відомими є регулювання процентної ставки, система лімітування кредитів і обмеження окремих видів банківських операцій.

Головне стратегічне завдання валютної політики — це регулювання валютного курсу національної грошової одиниці центральним банком шляхом проведення валютних інтервенцій, валютних обмежень, девальвації та ревальвації.

Для підтримання курсу національної валюти відносно іноземних валют центральний банк повинен мати достатні золотовалютні резерви. Це дає йому можливість, у випадках необхідності, застосовувати політику валютної інтервенції з метою впливу на курс національної валюти шляхом купівлі-продажу іноземної валюти. Коли треба підвищувати курс національної валюти, центральний банк продає іноземну валюту, а для зниження курсу своєї валюти — скуповує іноземну валюту за національну. Золото в сучасних умовах слугує особливим стратегічним товаром грошово- кредитної системи, який завжди можна продати і виручити необхідну іноземну валюту для регулювання курсу національної валюти.

Водночас слід пам’ятати, що центральний банк не є всесильним у питаннях підтримки стійкості національних грошей. Вона, перш за все, залежить від стану економіки країни, збалансованості її платіжного балансу, державного бюджету, забезпечення обігу необхідної грошової маси, що є збалансованою за вартістю, асортиментом та якістю з товарною масою та обсягами товарних послуг.

В цілому необхідно відзначити, що всі функції центрального банку перебувають у тісному взаємозв’язку між собою. Так, кредитування держави й комерційних банків дає змогу досягнути окремих цілей грошово-кредитної політики. Водночас канали грошового обігу забезпечуються належною кількістю грошей, необхідних для економіки. Однак, якщо на початкових етапах розвитку центральних банків їх головною функцією була емісійна, то за сучасних умов тенденція посилення державного регулювання економічних процесів поступово вивела на перший план функцію реалізації грошово-кредитної політики.

11.3.

Еще по теме ФУНКЦІЇ ЦЕНТРАЛЬНОГО БАНКУ:

- Національний банк України та його функції

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- КЛАСИФІКАЦІЯ БАНКІВ В УКРАЇНІ

- 1.4. Кредитна система та її основні елементи

- Суть і структура грошового ринку та механізм його функціонування

- Сутність державних фінансів

- 1.2. Структура органів Державного казначейства на Україні

- 5.4. Права, обов’язки та відповідальність контролерів-ревізорів

- Предмет державного фінансового контролю та його об’єкти