МІЖБАНКІВСЬКІ ОБ'ЄДНАННЯ

Міжбанківські об’єднання відіграють усе помітнішу роль у Діяльності банківської систем. Вони утворюються банками (іншими установами за участю банків) з метою координації та узгоджен-

ня дій, підвищення ефективності своєї політики, для захисту своїх професійних інтересів та ін.

На їх основі відбувається поєднання ресурсів і зусиль для спільного здійснення масштабних проектів, цільових програм, зміцнення позицій (впливу) в тій чи іншій сфері діяльності.

Перші міжбанківські об’єднання виникли як наслідок становлення промислових монополій (концентрації промислового капіталу) та конкурентної боротьби між банками. Основними способами створення міжбанківських об’єднань стали:

а) злиття самостійних банків;

б) поглинання одним банком своїх конкурентів.

Нині існує велика кількість різноманітних міжбанківських об’єднань. Ix утворення базується як на добровільному об’єднанні самостійних банків (злитТя), так і на правах примусового підпорядкування та залежності (поглинання).

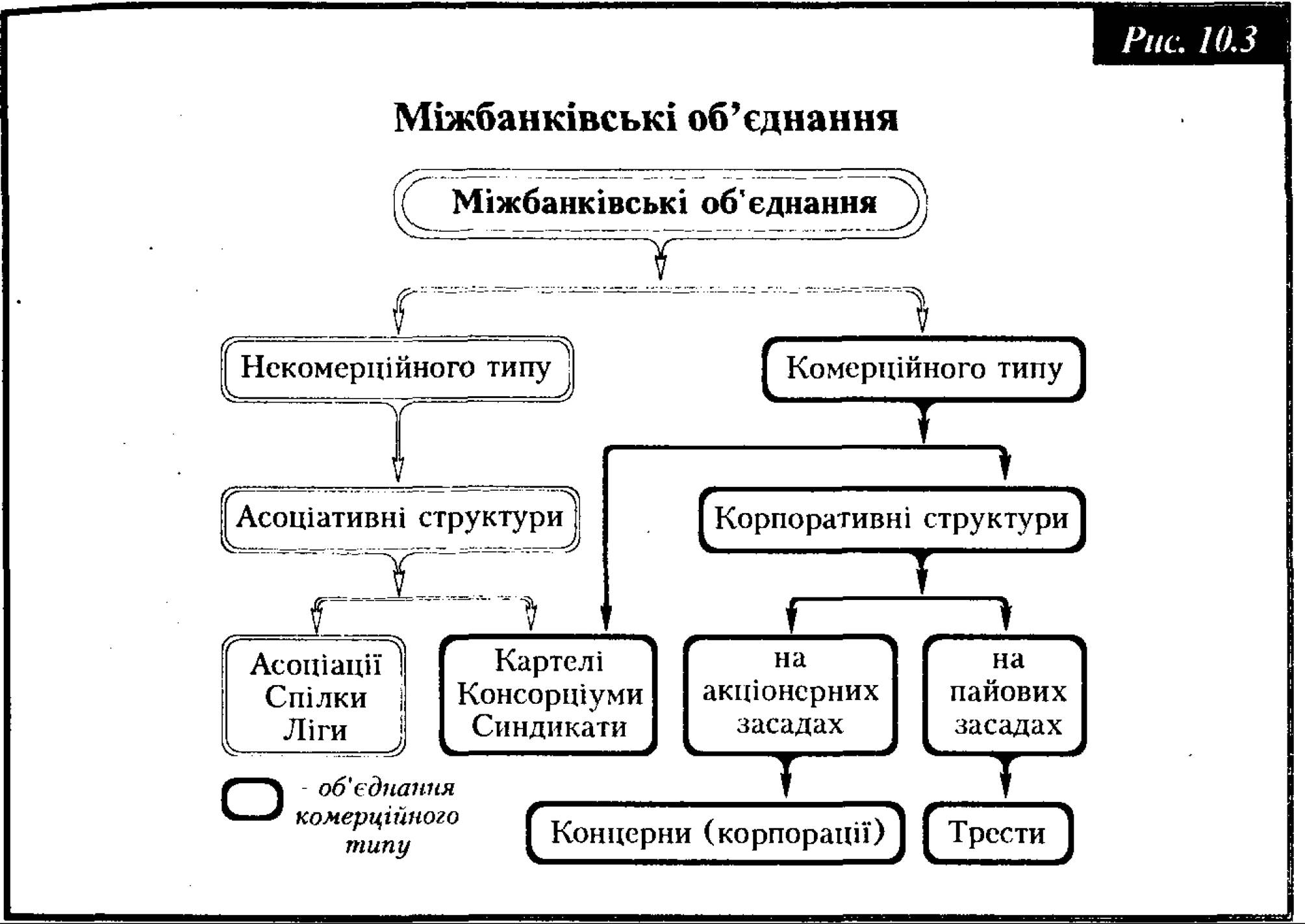

Умовно, виходячи із різних критеріїв класифікації, міжбанківські об’єднання поділяються (рис. 10.3):

а) залежно від складу учасників:

на суто банківські об’єднання;

- об’єднання змішаного типу, учасниками котрих стають як підприємства та організації, так і один чи кілька банків;

б) залежно від цілей:

- па об’єднання комерційного типу, діяльність яких орієнтована на отримання й максималізацію прибутку;

пекомерційпого типу, основною метою діяльності яких є падання різних видів послуг своїм членам;

в) залежно від строків діяльності:

- на безстрокові об’єднання, що діють постійно;

- об’єднання, створені на певний строк;

г) залежно від ступеня залежності й підпорядкування окремих структур:

- па асоціативні добровільні об’єднання, членами яких є рівноправні за статусом самостійні банки, котрі добровільно делегують виконання окремих функцій створеному ними об’єднанню та його апарату;

корпоративні, засновані на відносинах власності й системі участі в капіталі об'єднання, які мають жорстку ієрархічну структуру і залежать від головного банку — власника контрольного пакета акцій.

Найбільш поширеним є розподіл міжбанківських об’єднань на асоціативні й корпоративні.

Характерні риси таких об’єднань перелічено в табл. 10.1.

Головними представниками міжбанківських об’єднань асоціативного комерційного типу є консорціуми та картелі; корпоративного типу — концерни і трести.

Банківський консорціум — тимчасове об'єднання на договірній основі кількох банків для спільного проведення кредитних, гарантійних або інших банківських операцій. Організується під головуванням найбільшого банку (голови консорціуму), який Діє від імені і в інтересах усіх учасників консорціуму. За такого об’єднання юридична самостійність банків, що входять до складу консорціуму, не втрачається.

Головна мета консорціуму:

1. Збільшення обсягів операцій з допомогою концентрації ресурсів.

2. Розподілення ризиків, що дає можливість обмежити втрати кожного учасника консорціуму за можливих неплатежів клієнтів.

Таблиця 10.1

Характерні риси міжбанківських об’єднань

| Асоціативні об’єднання | Корпоративні об’єднання |

| Добровільний характер членства на підставі спільних інтересів | Велика залежність учасників один від одного |

| Вільний вибір організаційної форми об'єднання та вільний вихід зі складу учасників | Неможливість вільного вибору партнерів, оскільки партнером може стати будь-який власник паю чи акцій, котрі продаються і купуються |

| [Добровільне делегування повноважень асоціативному І об’єднанню | Примусова централізація управлінських та контрольних функцій |

| Демократичний характер управління (стосується в основному асоціативних [об’єднань некомерційпого типу) | |

| Договірна форма організації відносин [між учасниками та організацією_____ |

Часто консорціальні об’єднання банків називають банківськими синдикатами, а кредити, що надаються консорціумом банків, — консорціальними, або синдикативними. У банківській практиці синдикатами називають тимчасові банківські об’єднання, створені для розміщення великих випусків цінних паперів, обслуговування емісійно-засновницької діяльності клієнтів.

Наприклад, 1973 р. “Рабобанк” (Нідерланди) та “Бенк оф Америка” утворили консорціум “Рабоамерика інтернешенел бенк" для фінансування різних проектів.

Банківський картель — об’єднання крупних банків навколо угоди про розподіл сфер діяльності (узгодження і проведення єдиної політики щодо процентних ставок, дивідендів, умов кредитування тощо). Умови угоди, як правило, не афішуються. Незалежність банків, що входять до складу картелю, зберігається.

Банківський концерн ~ це монополістичне об'єднання акціонерних банків, коли великий банк (головне акціонерне товариство) стає власником контрольного пакета акцій юридично самостійних банків (дочірніх товариств), а відтак здобуває право контролювати їхню діяльність.

Як відомо, кількість акцій, що дає можливість одному власнику здобути фактичний контроль над акціонерним товариством (контрольний пакет акцій) — теоретично становить 50% випущених акцій + 1 акція. Практично ця кількість значно менша, оскільки деякі види акцій не дають власникам права голосу, а дрібні акціонери, як правило, не беруть участі в загальних зборах.

До складу банківського концерну, крім банків, можуть входити також інші (страхові, лізингові, факторингові тощо) акціонерні товариства з різною специфікою діяльності, що не залежать одне від одного, але об’єднані під керівництвом акціонерного товариства, якому належать контрольні пакети акцій усіх акціонерних товариств концерну. Таке об’єднання має назву банківської холдинг-компанії.

Банківські холдинги стали дуже поширеними в останні роки, вони утворюються на величезних територіях, їх називають “супермаркетами” банківських і небанківських послуг.

Основна мета холдингу — спрямовувати, контролювати діяльність усього об’єднання і кожної його складової окремо, оптимі- зуючи прибуток.

Існують одно- та багатобанківські холдингові компанії.

Однобанківські холдингові компанії (фінансові концерни) складаються з одного банку, який виконує функції холдингу, а також певної кількості парабанків.

Багатобанківські холдингові компанії контролюють два або більше банків. Найчастіше головною холдинговою компанією в цьому об’єднанні стає інвестиційна або фінансова корпорація, створена на базі промислових підприємств і банків.

Банківський трест — це монополістичне об’єднання банків, яке утворюється об’єднанням власності банків, що входять до його 23 Гроші та кредит

складу. При цьому останні втрачають юридичну, комерційну самостійність і підпорядковуються одному органу управління. Па відміну від концерну, трест базується не на акціонерній, а на пайовій формі власності. Виникає внаслідок поглинання одним банком своїх конкурентів чи злиття кількох банків.

В Україні банківські об’єднання створюються за попередньою згодою НБУ та підлягають державній реєстрації. Любий банк може бути учасником лише одного банківського об’єднання. Учасники банківського об’єднання можуть вийти з його складу із збереженням взаємних зобов’язань та дотриманням умов укладених договорів з іншими суб’єктами господарювання.

Банківське об’єднання ліквідується за рішенням його учасників або з ініціативи НБУ за рішенням суду у разі, якщо діяльність такого банківського об’єднання суперечить антимонопольному законодавству України або загрожує інтересам вкладників банків чи стабільності банківської системи.

Еще по теме МІЖБАНКІВСЬКІ ОБ'ЄДНАННЯ:

- КЛАСИФІКАЦІЯ БАНКІВ В УКРАЇНІ

- 7.6. Становлення і зміцнення банківської системи України

- Попит і пропозиція грошей. Грошово-кредитний мультиплікатор

- ГЛАВА 18. 1. Китай