Издержки производства

Издержки производства представляют собой стоимостьресурсов, используемых фирмой для производства и реализации продукции. При существующей технологии производства величина издержек и зависят от цен применяемых ресурсов и объема выпуска.

Издержки являются главным ограничителем прибыли фирмы.Существует два подхода к определению и классификации затрат. Согласно бухгалтерскому подходу, затраты – это стоимость израсходованных на производство ресурсов в фактических ценах их приобретения. Согласно экономическому подходу, это ценность других благ, которые можно было бы получить при наиболее выгодном из альтернативных направлений использования этих ресурсов. При экономическом подходе все издержки имеют альтернативный характер. Экономические издержки складываются из внешних и внутренних издержек.

Внешние издержки (бухгалтерские) – плата за ресурсы, которые не принадлежат фирме (привлекаются извне). К этой категории относятся оплата труда в виде заработной платы, земли в виде аренды, капитала в виде процента, оплата предпринимательских способностей организаторов производства и сбыта. Сумма всех внешних издержек выступает как себестоимость продукции. Размер внешних издержек во многом определяет уровень цены.

Внутренние издержки – альтернативные издержки использования ресурсов, являющихся собственностью фирмы (упущенная выгода). Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту. Однако, обрабатывая землю самостоятельно, он отказывается тем самым от сдачи ее в аренду, от дополнительного дохода в связи с этим. Работник, занимающийся индивидуальной трудовой деятельностью, не нанимается на фабрику и не получает там заработную плату. Предприниматель, вложивший свои деньги в производство, не может положить их в банк и получать банковский процент.

Выделяют общие, средние и предельные издержки.

Общие издержки (TotalCost–TC) – это затраты необходимые для производства определенного количества продукции.

Средние издержки (AverageCost–AC) – затраты на единицу продукции, рассчитываемые как:  .

.

Предельные издержки (MarginalCost–MC) – затраты, связанные с производством дополнительной единицы продукции, определяемые как:  .

.

Издержки фирмы, так же как и производство, рассматривают в краткосрочном и долгосрочном периоде.

Краткосрочный период в деятельности фирмы – это период времени, в течение которого фирма не может изменить количество хотя бы одного из факторов производства. Чаще всего неизменным остается размер капитала. В этом случае краткосрочный период определяют как период фиксированных производственных мощностей. В течение этого периода не меняется и технология фирмы. Долгосрочный период - это промежуток времени, в течение которого фирма способна изменить объем всех факторов производства, а также технологию производства.

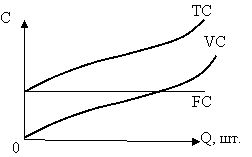

В краткосрочном периоде издержки делятся на постоянные и переменные. Постоянные издержки (fixed cost–FC) – затраты, которые не зависят от объемов производимой продукции и которые фирма несет, даже не выпуская продукции (например, арендная плата, охрана предприятия, возмещение банковского кредита, коммунальные услуги и т. д.). Переменные издержки (variable cost – VC) – затраты, которые зависят от объема выпуска (например: заработная плата, платежи за сырьё и материалы). Производство прекращается –

В краткосрочном периоде издержки делятся на постоянные и переменные. Постоянные издержки (fixed cost–FC) – затраты, которые не зависят от объемов производимой продукции и которые фирма несет, даже не выпуская продукции (например, арендная плата, охрана предприятия, возмещение банковского кредита, коммунальные услуги и т. д.). Переменные издержки (variable cost – VC) – затраты, которые зависят от объема выпуска (например: заработная плата, платежи за сырьё и материалы). Производство прекращается –

VC сводится к нулю. В сумме FC и VC составят совокупные (общие) издержки (TC) (рис. 26):

Деление затрат на постоянные и переменные относится и к средним издержкам, расчет которых производят по следующим формулам:

Деление затрат на постоянные и переменные относится и к средним издержкам, расчет которых производят по следующим формулам:

Средние полные издержки

Средние постоянныеиздержки

Средние переменные издержки

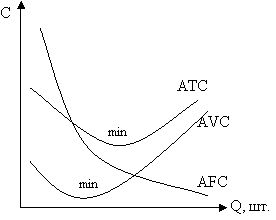

Динамика средних издержек представлена на рисунке.

Динамика средних издержек представлена на рисунке.

падают), а затем, начиная с некоторого выпуска, производительность снижается (средние переменные издержки растут).

График функции средних постоянных издержек (AFC) приближается к оси объема, т.к. если выпускается малое количество продукции, то на этот малый объем падает вся тяжесть постоянных издержек.

График функции средних постоянных издержек (AFC) приближается к оси объема, т.к. если выпускается малое количество продукции, то на этот малый объем падает вся тяжесть постоянных издержек.

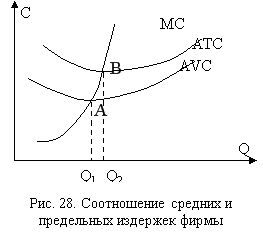

Предельные издержки (MC) являются элементом переменных (VC), так как показывают, насколько увеличиваются совокупные издержки при производстве дополнительной единицы продукта. Предельные издержки (МС) пересекают средние переменные издержки и средние совокупные издержки в точках их минимума (т.А и т.В). Это объясняется математической взаимосвязью между средними и предельными величинами: пока предельная величина меньше чем, средняя - средняя растет, как только предельная величина становится больше средней - средняя убывает.

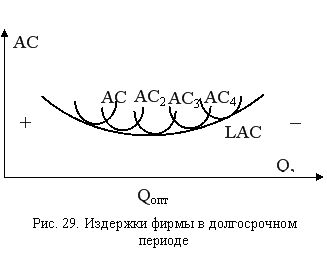

В долгосрочном периоде все издержки являются переменными. Кривая долгосрочных средних издержек (LAC) имеет так же, как и кривые краткосрочных средних издержек U-образную форму, что обусловлено характеромэффекта масштаба производства.

В долгосрочном периоде все издержки являются переменными. Кривая долгосрочных средних издержек (LAC) имеет так же, как и кривые краткосрочных средних издержек U-образную форму, что обусловлено характеромэффекта масштаба производства.

Эффект от масштаба рассматривается при условии, что фирма не меняет технологию и наращивает объем выпуска за счет увеличения всех факторов производства в равной мере.

Положительный эффект масштабаимеет место, если объем выпуска фирмы растет в большей мере, чем факторы производства. Это способствует снижению средних издержек.

Постоянный эффект масштаба означает, что факторы производства и объем выпуска растут в равной мере. В этом случае средние издержки остаются неизменными.

Отрицательный эффект масштаба возникает в том случае, когда объем производства увеличивается медленнее, чем факторы производства. Это вызывает рост долгосрочных средних издержек.

Объем выпуска, при котором положительный эффекта масштаба сменяется отрицательным эффектом, определяет оптимальный размер предприятия. Если в отрасли имеет место постоянный эффект масштаба, то в ней эффективно могут действовать предприятия разных размеров (крупные, средние, мелкие).

Еще по теме Издержки производства:

- 5. Издержки производства. Виды издержек. Издержки и производственная функция. Средние издержки в долгосрочном периоде. Эффект масштаба.

- Экономическая природа издержек. Издержки производства и издержки обращения

- Издержки и их виды. Бухгалтерские и экономические издержки производства

- 7. Издержки производства в краткосрочном периоде

- 8. Издержки производства в долгосрочном периоде

- 10.1. Издержки производства, их сущность и классификация

- Издержки производства в краткосрочном периоде

- 6. Издержки производства: экономические и бухгалтерские

- 9. Издержки производства, их виды и пути снижения

- Издержки производства

- 20. Издержки производства, их сущность, структура и классификация.

- Издержки производства

- Теория производства и издержки фирмы

- 7.1.2 Издержки производства и прибыль фирмы

- Производство и издержки в долгосрочном периоде

- 10.2. Издержки производства в краткосрочном периоде