4.2. Основні види фазової логістичної діяльності

Одним із ефективних інструментів створення, дослідження та оптимізації логістичних систем вважають їх фазову структуризацію, поклавши в основу фази трансформації матеріальних благ в їх замкнутому кругообігу.

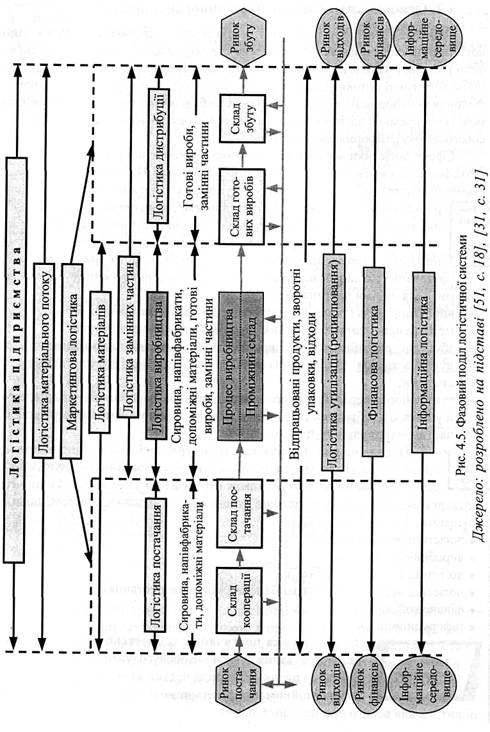

Це дає підстави логістичні потоки і процеси розмежувати за трьома сферами: матеріалів, фінансів та інформації, відповідно до яких на будь-якому економічному об'єкті можна виокремити логістику матеріального потоку, логістику фінансів (фінансового потоку), інформаційну логістику.Сфера логістики матеріального потоку охоплює всі можливі фази його трансформації у визначених межах логістичної системи. Найповніше фази трансформації матеріального потоку ідентифікуються в логістиці промислового (виробничого) підприємства, тобто підприємства чи організації, що виробляє готовий виріб, напівфабрикат, складові частини тощо. Власне на таких підприємствах присутня стадія виробництва. Отже, матеріальний потік в межах підприємства проходить такі фази трансформації:

O постачання вхідними матеріалами (сировиною, допоміжними матеріалами, складовими частинами);

O виробництво як процес виготовлення із вхідних матеріалів, отриманих на межі фази постачання, готових виробів, замінних частин тощо;

O збут (дистрибуцію) готових виробів, замінних частин тощо як певних продуктів в каналах розподілу із доведенням їх до межі (сфери діяльності) системи;

O утилізацію та переробку відпрацьованих виробів, виробничих відходів, тари й упаковки, тобто фазу повторного використання у виробничому процесі частин матеріального потоку.

Подана на рис. 4.5 фазова структура логістики підприємства є принциповою і стосується підприємств, які самостійно формують процеси постачання та збуту, а також переробки й утилізації відходів. На підставі цього отримуємо логістичні субсистеми за фазовим поділом, що відповідають:

v логістиці постачання;

v виробничій логістиці;

v логістиці збуту (дистрибуції);

v логістиці переробки і утилізації (повторного використання);

v фінансовій логістиці;

v інформаційній логістиці.

Логістика постачання комплексно охоплює планування, керування та фізичне обслуговування матеріального потоку та потоку покупних частин з необхідним для цього інформаційним потоком з метою їх прискорення і мінімізації витрат для всього процесу постачання.

Виробнича логістика діє у плануванні та керуванні процесами виготовлення, зокрема внутрішньовиробничого транспортування, складування, у супроводі необхідного для цього інформаційного потоку з метою прискорення виробничого процесу та мінімізації витрат. Особлива роль у виробничій логістиці відводиться виробничому плануванню та керуванню з погляду дотримання окремих пріоритетних принципів (наприклад, повне використання потужності, ресурсів тощо).

Логістика збуту (дистрибуції) функціонує у сфері переміщення готової продукції, інколи включаючи логістику торгівлі (продажу) і розподілу, оскільки продукція, особливо товари споживання на шляху від виробника до безпосереднього споживача, проходить ці фази. Логістика збуту охоплює в комплексі планування, керування та фізичну обробку готової продукції від здавання-приймання з виробництва включно до ринку збуту, з необхідним для цього інформаційним потоком, щоб прискорити процес збуту і мінімізувати витрати.

У розвинутих країнах щодо окремих видів підприємницької діяльності законодавче обумовлюються жорсткі обмеження стосовно переробки відходів, утилізації, переробки відпрацьованої продукції, використання тари і упаковки, викликані вимогами безпеки, екології тощо. Тому логістика утилізації та переробки (логістика рециклювання) повинна охоплювати в комплексі планування, керування та фізичну обробку потоку виробничих відходів та утилю, тари та упаковки, відпрацьованої продукції від вхідних місць до прийнятних для довкілля місць захоронення (зберігання) чи повторного використання (утилізації та переробки), разом із необхідним для цього інформаційним потоком, щоб прискорити процес і зменшити загальні витрати на нього.

На схемі фазового поділу логістики підприємства (рис. 4.5) подані і специфічні підсистеми, частково інтегровані в межах сфери логістики матеріального потоку, а саме:

O маркетингова логістика, що об'єднує сфери логістики постачання та логістики дистрибуції. Інтегроване прийняття логістичних рішень у сфері маркетингової логістики може сприяти створенню нових синергічних ефектів під час виконання логістичних функцій транспортування, управління запасами, замовлення тощо;

O логістика матеріалів являє собою інтеграцію двох базових логістичних підсистем: логістики постачання і логістики виробництва. Таке об'єднання фаз матеріального потоку спонукає до прийняття інтегрованих логістичних рішень, наприклад, щодо величини партії закупівлі, рівня запасів матеріалів, рівня спеціалізації виробництва тощо.

Окрім логістики матеріального потоку, в логістиці підприємства необхідно розглядати і такі підсистеми, як фінансову логістику і інформаційну логістику.

Фінансова логістика у структурі логістики підприємства охоплює сферу управління тими фінансовими потоками, які є складниками логістичних процесів. У ширшому розумінні фінансова логістика може розглядатися як втілення логістичної концепції в управління фінансами підприємства.

Аналогічно до фінансової логістики інформаційна логістика у вузькому розумінні охоплює сферу управління логістичною інформацією. Однак в класичному розумінні це мало б означати побудову і функціонування всієї інформаційної системи підприємства на принципах логістики, субсистемами якої виступали б маркетингова інформаційна система, логістична інформаційна система, управлінська інформаційна система тощо.

Еще по теме 4.2. Основні види фазової логістичної діяльності:

- 4.1. Основні види функціональної логістичної діяльності

- Організація логістичної діяльності.

- 2. Види й суб'єкти зовнішньоекономічної діяльності

- §3. Основні види підприємств та форми їх об’єднань

- 6.9 Еластичність попиту і пропозиції та їх основні види

- 8.1. Сутність та види зовнішньоекономічної діяльності

- Позичковий відсоток, його сутність та основні види

- 28. Основні види торговельного підприємництва

- Форми, типи, види та моделі підприємницької діяльності

- 67. Суть, функції і основні види банків.

- 2. Типи та основні види банківських гарантій

- основні види та форми контролю. Органи, які здійснюють контроль, їх функції

- Основні показники ефективності та прибутковості діяльності банку

- Об'єкти логістичногоуправління. Основні види логістичних операцій.

- 32. Суть і види підприємницької діяльності. Закон України “Про підприємництво”.