§ 1. Анализ возможностей осуществления инвестиционной деятельности в условиях становления конкурентного рынка

Проблемы обновления генерирующих мощностей

В соответствии с динамикой макроэкономических показателей, предусмотренной Энергетической стратегией России до 2020 г. и скорректированной ИНЭИ РАН с учетом Программы социально-экономического развития РФ на среднесрочную перспективу [35], прогнозируется рост электропотребления России от 903 млрд.

кВт ч в 2004 г. до 975-990 млрд. кВтч в2008 г. и 1010 - 1035 млрд. кВт ч в 2010 г.

Для того, чтобы электроэнергетика не сдерживала экономический рост отраслей промышленности и экономики, она должна гарантировать наличие мощностей и производство электро- и теплоэнергии в объемах, рассчитанных на рост потребности, близкий к максимально возможному варианту развития и функционирования национальной экономики. «Корпоративным балансом холдинга РАО «ЕЭС России» на 2004 - 2008 гг.» [32] и другими прогнозами предполагается увеличение необходимой установленной мощности электростанций (в централизованной зоне электроснабжения) от 190 млн. кВт в 2003 г. до 204 - 211 млн. кВт в 2008 г. и 211 - 218 млн. кВт в 2010 г.

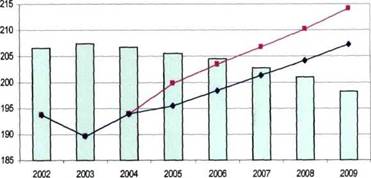

На рис 1.1. показано соотношение необходимых установленных мощностей и остающихся в эксплуатации действующих мощностей до

Остающиеся действующие мощности

Необходимая установленная мощность (ускоренный вариант)

Необждимая установленная мощность (умеренный вариант)

2009 г при различных

сценариях развития

экономики.

Как видно из рис. 1.1.,

Рис. 1.1. Оценка потребности в новой генерирующей мощности при Потребность В НОВЫХ ВВОДаХ различных сценариях уровней необходимой установленной мощности

[35]

• появляется уже в 2006 г. в случае ускоренного и в 2007 г в случае умеренного роста экономики, и составляет в 2009 г. уже 9-16 млн. кВт. Высокая степень износа основных фондов электроэнергетики (в среднем около 53 %), при сохраняющейся тенденции к его росту, также является одним из факторов, негативно влияющих на функционирование отрасли.

В табл. 1.1. приведена оценка потребностей в инвестициях на развитие электроэнергетики в период до 2010 г. Как видно из таблицы, уже в ближайшие

• пять - шесть лет потребуется кратное увеличение капиталовложений в отрасль, а в следующем десятилетии энергетической стратегией предусмотрены еще более

интенсивные темпы роста инвестиционных запросов.

Таблица 1.1.

Оценка инвестиционных потребностей электроэнергетики, млрд. долл. [35]

| Отчетные За 2001 -2003 гг. | Ожида емьіе в 2004 — 2005 гг. | Всего 2001 - 2005 гг. | Прогноз | Всего 20062010 гг. | |||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |||||

| Всего по электроэнергетике | 7,9 | 7,5 | 15,0 | 3,9 | 4,4 | 5,1 | 5,6 | 6,0 | 24,9 |

| в Т.Ч.: АЭС | 2,6 | 2,0 | 4,5 | 1,0 | 1,2 | 1,4 | 1,5 | 1,6 | 6,9 |

| ГЭС | 0,3 | 0,2 | 0,2 | 0,4 | 0,6 | 1,7 | |||

| ТЭС, из них | 3,6 | 3,4 | 7,0 | 1,5 | 1,9 | 2,2 | 2,4 | 2,5 | 10,4 |

| - обновление | 0,3 | 0,3 | 0,3 | 0,7 | 1,0 | 2,6 | |||

| Электрические сети | 1,7 | 2,1 | 3,8 | 1,0 | 1,1 | 1,2 | 1,3 | 1,3 | 6,0 |

Между тем в отрасли по-прежнему отсутствуют экономические условия для реализации столь масштабной инвестиционной программы.

Прогнозируется, что при сохранении заданных в программе социально-экономического развития темпов роста цен на электроэнергию финансированием могут быть обеспечены менее половины вводов новых мощностей. При этом у многих AO-энерго и АО- электростанций инвестиционных ресурсов недостаточно даже для продления сроков эксплуатации и реконструкции действующего оборудования.В настоящее время инвестиционная привлекательность компаний электроэнергетики ограничена в силу целого ряда причин [69]:

Г. Свободное ценообразование носит ограниченный характер и достаточно условно (свободный сектор торговли находится под значительным влиянием

регулируемого); перспективы сокращения зоны ценового регулирования не вполне определенны.

2. Структура отрасли находится в стадии формирования, и инвесторы не имеют четкого представления об объектах вложения или перспективах инвестирования. Это относится к таким капиталоемким сферам, как генерация и распределение электроэнергии.

3. У инвесторов нет четкого представления о перспективной модели рынка и отдельных его секторов. К примеру, в отсутствие рынка системных услуг трудно просчитать прибыль от инвестиций в гидроэнергетические мощности — например, в создание ГАЭС (именно в этом секторе наблюдался инвестиционный бум во многих странах, где сложился рынок системных услуг).

ниже уровня, при котором обеспечивается

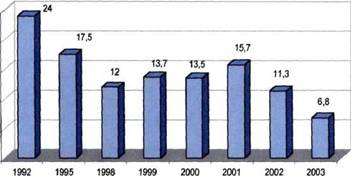

4. Тарифы на электроэнергию

прибыльное инвестирование, а в 25 ряде случаев - даже простое 20

воспроизводство, с учетом 15

дефицита внешних источников 10

финансирования. Уровень 5

рентабельности отрасли °

ПОСТОЯННО снижается (рис Рис. 1.2. Уровень рентабельности продукции (по отрасли

Электроэнергетика), % [55]

1.2. )

5. Не проработаны вопросы государственного регулирования инвестиций в электроэнергетику: условий и порядка строительства и финансирования объектов отрасли, поддержания резерва мощностей и т.д.

Таким образом, в современных условиях важнейшее значение имеет повышение эффективности использования инвестиций и их концентрация на объектах, от ввода которых может быть получена их быстрейшая окупаемость.

Государственные и корпоративные инвестиционные приоритеты

Либерализация оперативно-хозяйственной деятельности в секторе производства электроэнергии неизбежно отразится на условиях организации перспективной деятельности по развитию генерирующих мощностей, которая

• также будет в значительной мере переориентирована на обеспечение долгосрочных интересов бизнеса [103]:

1. Рост числа хозяйственно самостоятельных поставщиков электроэнергии: генерирующих компаний (ГК), образованных в ходе реструктуризации РАО «ЕЭС России» и AO-энерго, а также независимых производителей электроэнергии (НПЭ) приведет к усилению децентрализации в принятии инвестиционных решений, которые будут опираться на параметры

• корпоративных стратегий развития бизнеса компаний.

2. Необходимость масштабного привлечения частных инвестиций и соответствующее усиление позиций частного капитала в управлении генерирующими компаниями приведет к росту коммерческой мотивации в принятии инвестиционных решений.

3. С прекращением регулирования цен на рынке государство лишается мощного рычага управления инвестиционным процессом через регулирование тарифов электроэнергии, включая размер целевых инвестиционных средств для

• производителей электроэнергии. Кроме того, последовательное снижение доли участия государства в капитале генерирующих компаний существенно сокращает потенциал использования имущественных механизмов влияния на стратегию развития бизнеса генерирующих компаний. Таким образом, в результате реформирования произойдет существенное ослабление возможностей прямого государственного влияния на инвестиционные решения генерирующих

Ф компаний.

Государственные приоритеты. Основным требованием, определяющим развитие отрасли, является обеспечение стратегической устойчивости электроснабжения, то есть гарантированное в долгосрочной перспективе надежное и эффективное удовлетворение растущего потребительского спроса.

Требование стратегической устойчивости формирует четкую систему государственных инвестиционных приоритетов, которая не ограничивается сетевой инфраструктурой, но также предполагает реализацию целого ряда

• инвестиционных решений в секторе генерации, включая [103]:

• • развитие крупных объектов межсистемного значения (в том числе, объектов, участвующих в регулировании режимов), которые вместе с системообразующими ЛЭП высокого напряжения формируют интегрирующую технологическую основу отрасли;

• развитие технологий, обеспечивающих рационализацию структуры потребления первичных энергоресурсов, предусмотренную Энергетической Стратегией (снижение доли газа), за счет развития угольных ТЭС, АЭС, а также

* объектов нетрадиционной энергетики;

• повышение экологической безопасности отрасли путем внедрения улучшенных способов очистки выбросов, особенно на угольных ТЭС, и использования экологически «чистых» производственных технологий.

Новые тенденции в управлении развитием отрасли, формирующиеся при дерегулировании инвестиционного процесса, объективно затрудняют реализацию государственных приоритетов в секторе генерации, направленных на обеспечение стратегической устойчивости электроснабжения. Большинство

* проектов, отвечающих стратегическим интересам государства, будут иметь более низкие показатели коммерческой эффективности и конкурентоспособности по сравнению с инвестиционными альтернативами, рассматриваемыми компаниями при формировании своей инвестиционной программы и, следовательно, могут иметь небольшие шансы быть реализованными в рамках корпоративных стратегий.

• В настоящее время фактически отсутствует опыт управления развитием и инвестированием электростанций в условиях либерализации. Разными авторами предлагаются различные механизмы обеспечения требуемых объемов генерирующих мощностей в условиях рынка (табл. 1.2.), однако большинство из них на практике не опробованы. Не сформирована и тем более не опробована целостная система управления развитием и инвестированием рыночной электроэнергетики, необходимость которой теперь признается.

• Таблица L2.

Механизмы обеспечения требуемых объемов генерирующих мощностей в условиях рынка [103,7,31].

| № | Механизм | Суть механизма | |

| 1 | 3 | «Стратегический резерв» гелер ирующих мощностей | Принцип формирования аналогичен стратегическому резерву нефти. Нерыночный механизм. Цена и объем резерва определяется вне рынка нерыночным агентом. |

| со я я « ■ w ■ о Е « 3 м о я | Дополнительная плата за | Фиксированная плата за мощность. Используется в Испании, Колумбии, Аргентине. Недостаток — трудность в определении, приведет ли принятый уровень платы к требуемому уровню генерирующих мощностей или нет. | |

| 2 | мощность вне зависимости от ее нагрузки | Переменная плата за мощность. Использовался в Англии, Уэльсе. Недостаток- высокая чувствительность такой платы к зависимости между спросом и: предложением. Небольшой избыток мощности снижает ее до нуля, в то время как небольшой недостаток мощности быстро ее увеличивает. | |

| 3 | Поддержание произв одите лями определенного уровня резервов | Цена резервов полностью определяется рынком. Производитель может сам обеспечить требуемые резервы либо купить их у других. Недостаток - сложность определения приемлемого уровня резервов. | |

| 4 | уциональные механизмы | Создание специального органа - Инвестиционного Оператора | ИО занимается отбором конкретных инвестиционных проектов электростанций, имеющих высокий общесистемный и общеэкономический эффект, и организацией их финансирования. Государственное финансирование ИО производится из целевых бюджетных средств, из дивидендов, начисляемых на гос. пакеты акций РАО ЕЭС и ДЗО. Корпоративное финансирование ИО организуется в форме обязательного резервирования части выручки генерирующих компаний отрасли или ежегодных страховых взносов. ИО может выступать как стратегический инвестор или предоставлять кредиты на льготных условиях для строительства новых генерирующих мощностей. Кроме того, ИО может выполнять роль Агентства по гарантированию инвестиций. Недостаток - нерыночный механизм, возможен на переходный период |

| 5 | |5 О В к | Создание Агентства по гарантированию инвестиций. | Агентство гарантирует инвестору возврат вложенных средств в случае падения рыночных цен на электроэнергию ниже уровня, обеспечивающего требуемую им доходность инвестиций. Недостаток - нерыночный механизм, возможен на переходный период |

Корпоративные приоритеты. В отличие от государственных приоритетов, предпочтения бизнеса в перспективной деятельности продиктованы корпоративными стратегическими интересами. В их основе лежит максимизация ожидаемого дохода за счет увеличения доли рынка, снижения затрат и т.д., а формирование инвестиционных приоритетов прямо связано с коммерческой эффективностью развития бизнеса.

В целях выделения инвестиционных приоритетов в сфере реконструкции, техперевооружения и нового строительства генерирующих мощностей диссертантом проведен расчет тарифов на электроэнергию, окупающих инвестиции с внутренней нормой доходности (IRR) 20%. Расчет проводился по 9 группам генерирующих мощностей, выделенных в [62] и [51] и существенно различающихся по мощности, технологии производства энергии,

• топливоснабжению, экономическим характеристикам. В первых шести группах

представлено конденсационное оборудование (группы 1-3 - основное топливо — газ, мазут; группы 4-6 - основное топливо — уголь). В группах 6-9 представлены теплофикационные блоки различной мощности (табл. 1.З.). Среди способов обновления генерирующих мощностей для каждой из приведенных групп рассматривались следующие альтернативы: •

• Продление ресурса • Замена прогрессивным оборудованием

• Установка модернизированного оборудования • Строительство новых ТЭС

Для каждой группы и альтернативы были рассчитаны минимальные и максимальные значения тарифов (всего было проведено 72 расчета = 9 групп х 4 варианта обновления х 2 сценария [min и max]), Основные исходные данные для расчетов приведены в табл. 1.3.

При определении тарифов, окупающих инвестиции с заданной нормой доходности, использовался традиционный подход к построению финансовой модели проекта и расчету его показателей эффективности (NPV, IRR); тариф на

• электроэнергию определялся обратным пересчетом исходя из заданных требуемых показателей эффективности (IRR=20%). Целесообразность проведения таких оценок по сравнению с NPV-анализом обусловлена укрупненным характером проводимых расчетов: определение сравнительной эффективности инвестиционных альтернатив ведется не для конкретного проекта, а для возможной группы проектов, расположенных в разных

• энергозонах России. Таким образом, при расчете показателей эффективности необходимо было бы задаваться неким средним по ЕЭС тарифом на электроэнергию, существенно отличающимся от тарифов в территориальном разрезе и тарифов отдельных станций и поэтому дающим усредненный, мало что характеризующий результат. Проводя обратный расчет, тариф на электроэнергию получается в качестве результата, с которым можно сравнивать реальные цены на электроэнергию, сложившиеся в конкретном узле ЕЭС или устанавливаемые для конкретной электростанции или региональной энергокомпании в разных

• энергозонах.

17

Основные технико-экономические показатели оборудования тепловых электростанций [62]

Таблица 1.3.

| Тип ТЭС | Топливо | Тип существующего оборудования | Способы обновления ТЭС | Удельные капиталовложения, долл/кВт[1] | Удельные расходы топлива на отпуск электроэнергии, г.у.т/кВтч[2] | |||||||||

| Продление ресурса | Модерниза пия | Замена на прогресс оборуд | Новые ТЭС | Продление ресурса | Мо дер низа цпя | Замена на прогресс оборуд | Новые ТЭС | Продтени е ресурса | Модерни зация | Замена на прогресс оборуд | Новые ТЭС | |||

| КЭС | Газ, мазут | К-300-240, К-800-240 | К-300-240, К-800-240 | МК-300- 240, МК- 850-240 | ПГУ-325, ПГУ-450 | ПГУ-325, ПГУ-450 | 100-367 | 300-446 | 435-503 | 614-671 | 323-343 | 310-316 | 239 | 239 |

| Газ, мазут | К-200-130, К-150-130 | К-200-130 К-150-130 | МК-225- 130 | ПГУ-170 | ПГУ-170 | 107-378 | 314-457 | 435 - 503 | 614-671 | 341-350 | 324 | 239 | 239 | |

| Газ, мазут | Мелкое конденсационное оборудование 90 ата и ниже | К-100-90 К-50-90 | МК-110- 130 | ПГУ-70 | ПГУ-70 | 128-414 | 346 - 492 | 557 - 657 | 803-871 | 373-400 | 324 | 246 | 246 | |

| Уголь | К-800-240, К-300-240, К-500-240 | К-800-240, К-300-240, К-500-240 | МК-330- 240, МК- 525-240, МК-850- 240 | К-ЗЗО-ЗОО К-525-300 | К-ЗЗО-ЗОО K-J25-300 | 135-389 | 414-467 | 557-614 | 892 1003 | 342-360 | 334 | 280 | 280 | |

| Уголь | К-200-130, К-150-130 | К-200-130 | МК-225- 130 | MK-22S- 130 ЦКС | МК-225- 130 ЦКС | 146-414 | 425 - 478 | 503-557 | 839 - 950 | 355-375 | 342 | 342 | 342 | |

| Уголь | Мелкое конденсационное оборудование 90 ата и ниже | К-100-90 | МК-110- 130 | МК-110- 130 ЦКС | MK-I10- 130 ЦКС | 167-435 | 425 - 478 | 503-557 | 839-950 | 391-455 | 342 | 342 | 342 | |

| ТЭЦ | Газ, мазут | Т-100, 50-130 и ПТ-80, 60-130 | Т-100-130 | МГ-115 130 | ПГУ- 170(1), | ПГУ- 170(Т), | 117-403 | 357-525 | 503 - 582 | 703 - 771 | Ь«” = 379 Ьг” = 235 Ьг - 170 | Ьм = 379 b,M = 225 bT = 170 | Ь,и-246 Ьн=175 b = 155 | Ь* = 246 Ь”=175 Ь = 155 |

| Газ, мазут | Мелкое теплофикационное оборудование 90 ата и ниже | Т-25-90 | МПТ-25- 130 | ГТУ-16(25) +КУ | ГТУ-16(25) +КУ | 146-478 | 396-557 | 557-671 | 782 - 892 | Ь” = 425 Ьг” = 295 Ьг = 170 | b” = 379 К”-225 Ь =170 | Ьж”=256 Ь” = 280 Ь -155 | Ь/' = 256 Ьт” = 280 Ьт = 155 | |

| Уголь | Т-100, 50-130 и ПТ-80, 60-130 | Т-100-130 | МТ-115 130 | МТ-115130 ЦКС | МТ-115130 ЦКС | 178-425 | 446-557 | 614-671 | 1003 1117 | Ьи = 398 К” = 275 Ъц. = ISO | b,H = 398 b” = 250 b, =180 | Ь,” = 398 Ь,н = 250 Ь = 180 | V = 39S bI” = 250 b = 180 | |

Минимальные значения показателей Максимальные значения показателей

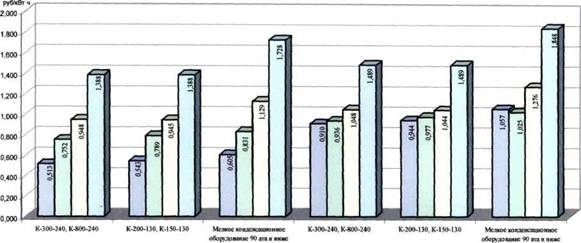

Рис 1.3. Тарифы окупаемости для конденсационного оборудования, топливо - газ (при IRR=20%)

оборудование 90 ата и ниже оборудование 90 ата и ниже

Минимальные значения показателей Максимальные значения показателей

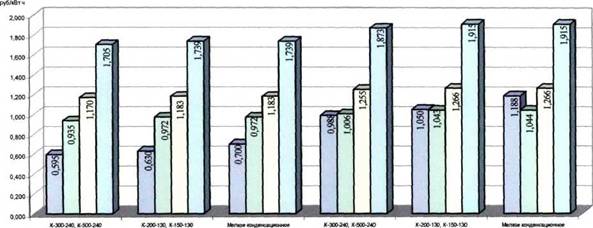

Рис 1.4. Тарифы окупаемости для конденсационного оборудования, топливо - уголь (при IRR=20%)

Минимальные значения показателей Максимальные значения показателей

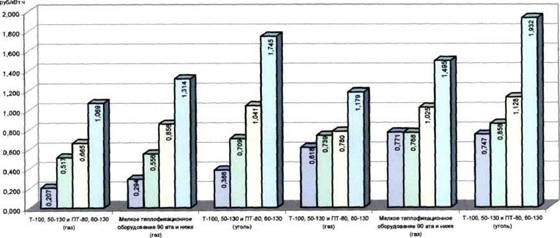

Рис 1.5. Тарифы окупаемости для теплофикационного оборудования (при IRR=20%)

? Продление ресурса ? Замена прогрессивным оборудованием

? Установка модернизированного оборудования ? Новые ТЭС

Источник: расчеты автора

• Результаты расчетов приведены на рис. 1.3.-1.5. Наибольшей эффективностью характеризуется проекты продления ресурса оборудования, в силу их низкой капиталоемкости. При рассмотренных условиях проекты установки паротурбинного, но модернизированного оборудования, несмотря на худшие эксплуатационные характеристики (существенно более высокий расход топлива) более эффективны (имеют меньший тариф, окупающий инвестиции с IRR=20%) по сравнению с сооружением прогрессивных парогазовых и

• газотурбинных установок, характеризующихся высоким уровнем капиталовложений. Новые ТЭС, как газовьґе, так и угольные, имеют существенно более высокий тариф окупаемости, решение об их строительстве принимается только в случае их необходимости по балансу энергии и мощности.

В условиях конкурентного рынка при рассмотрении инвестиционных проектов наряду с детерминированными показателями эффективности проектов ключевую роль играют оценки рисков их реализации. Риск инвестора может зависеть от применяемой технологии производства электроэнергии (газовые и

• угольные ТЭС, АЭС, ГЭС), от территориального размещения и вероятности колебания цен в конкретных ценовых зонах, а также от характера проекта (новое строительство, реконструкция, «вынужденные» проекты поддержания надежности энергообеспечения).

Международное энергетическое агентство (IEA, International Energy Agency) приводит следующую качественную оценку рисков для различных

• технологий производства электроэнергии (табл. 1.4.).

Таблица 1.4.

Качественная сравнительная оценка технологий производства электроэнергии по параметрам риска [101]

| Технология | Размер блока: . | Время пуска | Капвложен ия, $/кВт | Производст венные издержки | Топливная составляю щая | Выбросы со3 |

| ПГУ,ГТУ | Средний | Быстро | Низкие | Низкие | Высокая | Средние |

| Угольная КЭС | Большой | Долго | Высокие | Средние | Средняя | Высокие |

| АЭС | Очень большой | Долго | Высокие | Средние | Низкая | - |

| ГЭС | Очень большой | Долго | Очень высокие | Очень низкие | - | |

| Ветровая станция | Маленький | Быстро | Высокие | Очень низкие | - | - |

• Технологии, характеризующиеся более высокими удельными капиталовложениями, даже при условии низких топливных затрат более подвержены рыночному риску. Из-за неопределенности относительно цены на электроэнергию возникают также дополнительные риски для проектов с длительным сроком строительства и временем пуска агрегата. Стоимость топлива может быть также значительным риском, особенно для технологий, где доля велика доля топливных расходов в составе себестоимости:

• • ТЭС на газе находятся в благоприятных условиях. Относительно низкие капиталовложения, короткое пусковое время, гибкость оперативного планирования, - все эти факторы являются преимуществами для инвестора. С другой стороны, сохраняется значительный фактор риска — цена природного газа.

• АЭС, напротив, характеризуются относительно низкими топливными и прочими переменными издержками, однако требуют высоких удельных капиталовложений.

•' • ТЭС на угле также высоко капиталоинтенсивны, однако для них велики

еще и экологические риски. Имеют длительные сроки сооружения и время пуска.

• Для ГЭС факторами, уменьшающими риски, является отсутствие топливных и низкие прочие переменные издержки, отсутствие вредного воздействия на окружающую среду. В то же время высокая стоимость

• строительства и сильная зависимость эффективности станции от ее загрузки является явно негативным фактором (для ГЭС доля постоянных затрат в себестоимости практически равна 100%. Поэтому эффективность работы ГЭС напрямую зависит от ее загрузки: чем больше загружена ГЭС, тем ниже для нее себестоимость энергии). Неопределенность природно-климатических факторов, например, частота дождей, также является дополнительным фактором риска.

Риск проекта также различен в зависимости от характера проекта и способов обновления производства: он минимален в случае продления

• ресурса и замены оборудования, и значительно возрастает для проектов нового

• строительства и расширения действующих мощностей в силу неопределенности дополнительного рынка сбыта.

В условиях России большое значение имеет также и территориальный фактор [51]: обновление устаревшего оборудования выгодно проводить в районах дорогого топлива и более высоких тарифов на электроэнергию и тепло, т.е. в европейской части, в ОЭС Урала и на Востоке. При прогнозируемых низких ценах топлива и тарифах на электроэнергию и тепло и высоких

• капиталовложениях на угольных ТЭС обновление оборудования тепловых станций в ОЭС Сибири неэффективно.

Еще по теме § 1. Анализ возможностей осуществления инвестиционной деятельности в условиях становления конкурентного рынка:

- § 1. Алгоритм и общие принципы планирования инвестиционной деятельности генерирующей компании в условиях развития конкурентного рынка

- Условия осуществления деятельности инвестиционных фондов

- 2.3. Особенности защиты прав субъектов инвестиционной деятельности в условиях специального режима инвестиционной деятельности

- 4. Осуществление регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений

- Вопрос 113. Источники осуществления инвестиционной деятельности. Формы финансирования инвестиций

- § 2.2. Алгоритм анализа конкурентной среды отраслевого рынка

- Необходимые условия инвестиционной деятельности.

- Выбор стратегии на основе анализа рынка и конкурентных преимуществ банка.

- § 2. Учет рыночных факторов и сценарных условий развития электроэнергетики при планировании инвестиционной деятельности генерирующей компании

- Инвестиционная деятельность и ее особенности. Участники инвестиционной деятельности. Законодательство, регулирующие вопросы инвестирования.

- 1.3. Государственное регулирование финансовой деятельности предприятий в условиях рынка

- Методы, используемые в анализе инвестиционной деятельности