Модели искусственного интеллекта (нейронные сети и метод опорных векторов)

Общее описание моделей искусственного интеллекта в составе моделей нейронных сетей и метода опорных векторов представлено в п. 2.1.3.

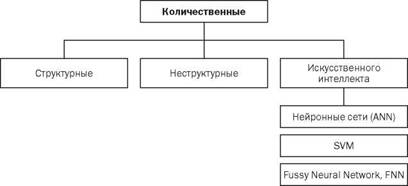

Место данных моделей прогнозирования в общей классификации моделей прогнозирования цен на сырье представлено на рис.

2.7.

Рис. 2.7. Общая классификация моделей искусственного интеллекта, применяемых в прогнозировании цен на сырье

Применение моделей этого класса в прогнозировании цен на сырьевом рынке имеет свои особенности:

1. Модели адекватно работают только на хорошей статистической базе, длинных временных рядах, в том числе многомерных (см. п. 2.1.3 в части глубины погружения нейронной модели).

Не случайно они применяются прежде всего на рынках энергоресурсов (нефть, газ, уголь), а также на рынке продовольственных товаров1 с длинными накопленными рядами данных. При этом динамика цен на сырьевые товары рассматривается как нелинейная и стохастическая.

2. Прогностическая способность нейронных сетей во многом определяется экспертными оценками ее оптимальных параметров (архитектура, глубина погружения и т.д.).

Для нейронных сетей, используемых в прогнозировании цен на сырье, чаще всего применяется архитектура многослойных сетей с классификацией по сложных признакам и с рекуррентными связями.

3. Нейронные сети как один из методов прогнозирования близок к методам временных рядов, наиболее популярным классом таких моделей является класс ANN — Artificial Neural Networks, построенные с использованием метода опорных векторов (SVM)[128] [129] (см. ниже).

Однако в чистом виде для прогнозирования цен на сырье такие модели практически не применяются. Распространены так назыаемые гибридные модели, отличающиеся добавлением вспомогательных методов прогнозирования, направленные в том числе на устранение «шумовых» эффектов временного ряда (табл.

2.29).Таблица 2.29. Распространенные составляющие моделей нейронных сетей при прогнозировании цен на сырье

| Функции/Методы/Модели | Характеристика |

| Wavelet function (вейвлетфункция) | Для повышения качества прогноза за счет выявления факторов сезонности в динамики ключевых показателей и других шумовых эффектов. Часто используется интегральное преобразование вейвлет-функции (Wavelet Transform, вейвлет-преобразование), которое является обобщением спектрального анализа)1. Эти функции активно применяются в построении прогнозных моделей цен на золото (см. п. 2.3.6). Углубляются методики применения Wavelet декомпозиций для анализа и подготовки трендов (Silva, Legey (2010), Tsung, Hsiao, Yeh (2011)) |

| STL (Slantlet Transform) | Алгоритм Слантлета — аналог вейвлет-функции (Wavelet) для непересекаемых элементов (ортогональных векторов), применяется для декомпозиции и подготовки трендов |

| Adaptive Linear NN, (ALNN, Adaline) | Адаптивный логический пороговый элемент, модель нейрона с обучени- ем2, пороговая логика. Относится к классу NN со специфическими связями |

| Fuzzy Regression (FR) | Метод нечеткого регрессионного анализа — позволяет объединить нечеткие и четкие данные3. Некоторые наблюдения могут быть описаны только лингвистическими выражениями, например, «удовлетворительный», «хороший» и «неудовлетворительный» и др. Аппаратом формализации таких данных может служить теория нечетких множеств Lotfi Askar Zadeh (Лотфи Заде), ключевым понятием которой является лингвистическая переменная, использующая функцию принадлежности нечеткого множества. Для построения регрессионных моделей при нечеткой исходной информации был предложен нечеткий регрессионный анализ4, особенностью которого является рассмотрение ошибок, полученных между прогнозируемыми (регрессионными) и фактическими данными, как ошибок, обусловленных нечеткостью структуры модели, которые можно свести к минимуму оптимизацией структуры модели5 |

| Генетический алгоритм (Genetic Algorithm, GA) | Один из универсальных алгоритмов глобальной оптимизации, используемых для «обучения» NN по направлению стохастических методов. «Использование ГА предполагает кодирование параметров строкой действительных чисел — хромосомой. Множество хромосом образуют популяцию. Каждая хромосома снабжается оценкой пригодности, т.е. соответствия критерию, который может описываться... формулой»6 |

| Цепи Маркова (Markov Chain) | Модели прогнозирования на основе цепей Маркова (Markov chain model) предполагают, что будущее состояние процесса зависит только от его текущего состояния и не зависит от предыдущих. В связи с этим процессы, моделируемые цепями Маркова, относятся к процессами с короткой памятью |

| Метод опорных векторов (Support vector machine, SVM) — часто выделяется | Набор схожих алгоритмов обучения с учителем, использующихся для задач классификации и регрессионного анализа. Особым свойством метода является способность обработать большой объем различных данных, |

| Функции/Методы/Модели | Характеристика |

| как самостоятельная модель прогнозирования | относящихся к одному объекту с формализациейосновного кластера характеристик объекта и надлежащим образом оформленными результатами на выходе. При этом обеспечивается непрерывное уменьшение эмпирическойошибки классификации, выявление шумов в данных. Временные ряды показателейфильтруются по заданному основному образцу, а выбросы, отклонения, несоответствия отфильтровываются. При этом элиминируются ошибки в выборе архитектуры нейронных сетей7. SVM воспроизводит новую нейронную технологию (novel neural network technique). На сегодняшнийдень являются актуальными задачи разработки и совершенствования методов и алгоритмов обучения и поиска входных параметров прогнозирующеймодели SVM. Известные методы, применяемые для решения этого вопроса, такие как перекрестная проверка, «выборки с замещением» bootstrap |

| Система полуэмпирических уравнений | Barone-Adesi Bourgoin, Giannopoulos, 1998 |

| ECM | Lanza, Manera, Giovannin (2005) — при прогнозировании цен на нефть |

| Adaptive intelligent algorithm | Для долгосрочного прогнозирования — Azadeh, Arab, Behfard (2010) |

| Proactive knowledge | Tabak, Feitosa (2009, 2010) — основа для создания новых методов прогнозирования, включая нелинейное и хаотичное поведение временных рядов |

1 Подробнее о вейвлет-функциях см.: Дьяконов В.

П. Вейвлеты. От теории к практике. М. : СОЛОН- Пресс, 2004; Смоленцев Н. К. Введение в теорию вейвлетов. Ижевск : РХД, 2010; Чуи К. Введение в вейвлеты. М. : Мир, 2001.2 Предложена в 1960 г. Бенджамином Уидроу (США).

3 Подробнее о методе нечеткого регрессионного анализа см., например: Chang Y.-H. O., Ayyub B. M. Fuzzy Regression Methods — a Comparative Assessment // Fuzzy Sets and Systems. 2001. Vol. 119 (2). P. 187—203; Chang Y.-H. O. Hybrid Fuzzy Least-squares Regression Analysis and its Reliability Measures // Fuzzy Sets and Systems. 2001. Vol. 119 (2). P. 225—246.

4 Разработчики Tanaka, Chang и др.

5 В обычном регрессионном анализе ошибки между значениями, полученными по регрессионноймо- дели, и наблюдаемыми данными принимаются как ошибки наблюдения, которые являются случайной ве- личиной(имеющейнормальное распределение и математическое ожидание, равное нулю).

6 Общая характеристика GA на основе: Бураков М. В. Нейронные сети и нейроконтроллеры : учеб. пособие. СПб. : ГУАП, 2013. С. 137.

7 Подробнее о методе опорных векторов (SVM), его применении см.: В. Вапник и А. Червоненкис, Б. Бо- сер, И. Гуйон, К. Воронцов, Ю. Лифшиц, Б. Шолькопф, А. Смол, К. Бишоп, М. Типпинг, Дж. Платт, Э. Осун.

В прогнозировании цен на сырье наиболее популярными являются модели, работающие на базе SVM. Прогностическая способность моделей зависит от природы доступных данных и требуемой детализации их оценок, фактически речь идет о правильно выбранных и подобранных вариантах нейросетевого моделирования, улучшения и совершенствования моделей под поставленные задачи прогнозирования. По сравнению с другими количественными моделями значительно больший удельный вес принадлежит экспертным оценкам.

Распространение моделей искусственного интеллекта для прогнозирования цен на сырье отражено в табл. 2.30.

Таблица 2.30. Распространенные модели искусственного интеллекта, применяемые для прогнозирования цен на сырье на мировых финансовых рынках

| Характеристика модели и ее структура | Ключевые факторы, учитываемые в модели | Объект / Период прогнозирования | Оценка прогностической значимости / Параметры модели, порядок применения | Ключевой автор / разработчик |

| Artificial neural network (ANN) and fuzzy regression (FR), conventional regression (CR) — Искусственные нейронные сети с методами нечеткого регрессионного анализа и обычного регрессионного анализа, ANN+ FR+ CR | Для рынка нефти: Предложение нефти, перегонка сырой нефти, производственные мощности, потребление нефти странами — не членами ОЭСР. Capacity, oil consumption of non- OECD, мощности НПЗвСШАииз- быточные производственные мощности. Для рынка газа: CPI, демографические показатели, ВВП, годовое потребление газа | Цены на нефть (1985—2007 гг.), цена на газ, эмиссия CO2, энергопотребление и др. Входные дан ные — цены на природный газ на рынке Ирана — 1968—2008 гг. Горизонт прогнозирования — один год | Перечисленные методы рассматриваются как параллельные, осуществляется выбор наилучшего варианта из них применительно к моделируемой ситуации (тест, mean absolute percentage error (MAPE)) в зависимости от природы временных рядов. CR, например, для потребления энергии, выявление строгой математической модели. FR — для оценки связи между переменными даже с учетом неполной последовательности данных, неточных данных — помогает найти оптимальную регрессионную модель. ANN — 1. Структура и формы входящей и исходящей информации, 2. Подготовка рядов, устранение шумов. 3. Тестирование ANN и выбор лучшего обучающего метода | Azadeh A., 20121 |

| Модель нейронной сети с обратными связями с вейвлет-функцией (back propagation neural network, BPNN) + Wavelet function | Традиционные модели, обработки длинных рядов цен на нефть с помощью двух моделей: BPNN + Wavelet function | Цены на нефть | Низкая / потери информации за счет внедрения жестких фильтров. В результате при отклонении внешних условий, на выходе информации накапливаются ошибки (не работает в условиях волатильного рынка) | Mingming T., & Jin- liang Z., 20122 |

| Характеристика модели и ее структура | Ключевые факторы, учитываемые в модели | Объект / Период прогнозирования | Оценка прогностической значимости / Параметры модели, порядок применения | Ключевой автор / разработчик |

| Многоуровневая рекуррентная 3 нейронная сесть3 с вейвлет-функциями (Multiple wavelet recurrent neural network, (MWRNN)) = Wavelet function + RNN+ BPNN. Динамическая модель | Тренды и случайные компоненты цен на сырую нефть и золото (другой вариант — цены на какие-либо энергоресур сы), многоуровневые данные | Входные данные: цены: марки Brent and WTI с 1946 г. по 2010 г., цены на золото с 1967 г. | Хорошая / Модель улучшена за счет получения отдельных прогнозов по многоуровневым данным (Wavelet function, RNN) и получения единого оптимизированного результата с применением BPNN (см. выше) | Mingming T., & Jin- liang Z., 20094 |

| Support vector machine (SVM)5 | WTI | Входные данные: WTI, месячные цены на спот-рын- ке6 (1970—2003 гг.). Горизонт прогнозирования — один месяц | Средняя / модель демонстрирует лучшие результаты, чем применение к входным данным модели ARIMA и BPNN, однако слабо учитывает нерегулярные (неожиданные) события. Рекомендуется дополнить новыми интегрирующими методами типа TEI@I7 (см. ниже) | Xie W., Yu L., Xu S., & Wang S., 20068 См. также Vapnik9 |

| Support vector machine (SVM) в сравнении с рекуррентными нейронными сетями RNN. STL (Slantlet Tran- sform10) + SVM+ARIMA+EMD (Empirical Mode Decomposition) + ANN+FFNN + ALNN (Adaptive Linear NN, Adaline) | Годовой и сезонный спрос, средняя цена за предыдущую неделю, общее количество недель в году, макроэкономические факторы, влияющие на ценовую динамику: общемировой спрос, а также фьючерсные цены по контрактам на поставку нефти на NYMEX | Итоговая модель прогнозирует WTI и Brent. Входные данные: недельные значения WTI (1986—2009 гг.), «пропущенные» через слантлет-алго- ритм (Slantlet algorithm) | Средняя / Коэффициент правильных прогнозов (correct prediction rate) — 69%. Исходные ряды цен WTI обрабатываются слан- тлет-алгоритмом для выделения характеристик, составляющих входные данные в модель SVM на базе ARIMA. Выходные данные в SVM обрабатываются EMD (Empirical Mode Decomposition)11 для выделения внутренних «эмпирических» модулей (Intrinsic Mode Function, IMF) и остаточного компонента (residual compo- | Khashman A., & Nwulu N., 201113 |

| Характеристика модели и ее структура | Ключевые факторы, учитываемые в модели | Объект / Период прогнозирования | Оценка прогностиче- скойзначимости / Параметры модели, порядок применения | Ключевойавтор / разработчик |

| nents), которые в свою очередь, являются входными данными для нейронной сети прямого распространения (FFNN), Полученные результаты обрабатываются интегратором — Adaptive Linear Neural Ne- twork12 (ALNN) с получением единого результата | ||||

| Нейронные сети с нечеткойлогикой (Fuzzy neural network) + NN с ра- диально-базисны- ми функциями (RBF) + Цепи Маркова (Markov chain) + Вейвлетфункции (wavelet analysis) | Цены на нефть марки Brent | Входные данные — цены на нефть марки Brent За 1987—2006 гг. Прогнозируются дневные цены на WTI | Высокая, за счет предварительнойоб- работки входящих данных с помощью Вейвлет-функции | Liu J., Bai Y., & Li B. 200714 |

| ANN и фьючерсные цены на сырую нефть на NYMEX | Прогноз цен на нефть | Входные данные — цены на фьючерсные контракты на нефть (1991—1997 гг.) | ANN показала лучшие результаты по сравнению с моделью случайных блужданий, простойскользящей средней | Shambora and Rossiter (2007) |

| Genetic Programming (GP) + ANN, в том числе в сравнении с на- ивноймоделью случайных блужданий (random walk) | Краткосрочный прогноз цен на нефть | Входные данные — цены на нефть (1993—1998 гг.) | Лучшие результаты показало применение метода GA, худшие — ANN | Kaboudan (2001)15 |

| Multi Scale Neural Network (EMD- FNN-ALNN): EMD — Empirical Mode Decomposition; | Прогноз цен на сырую нефть на спот-рынке (WTI и Brent) | Входные данные — цены на Brent (1986—2006); WTI — (1987—2006) | Показывает лучшие результаты прогнозирования по сравнению с моделями EMD- FNN-Averaging; EMD- ARIMA-ALNN; | Yu et al.17 (2007, 2008) |

| Характеристика модели и ее структура | Ключевые факторы, учитываемые в модели | Объект / Период прогнозирования | Оценка прогностиче- скойзначимости / Параметры модели, порядок применения | Ключевойавтор / разработчик |

| FNN — Feed-forward Neural Network; ALNN — Adaptive Linear Neural Network | Горизонт прогнозирования — ежедневно | EMD-ARIMA-Averaging; Single FNN; Single ARIMA16 Ценовойряд раскладывается на составляющие с их обработкой Feed forward neural network (FNN) с последующим выделением корреляцийи их обработкой Adaptive Linear Neural Network (ALNN) |

1 Azadeh A., Moghaddam M., Khakzad M., & Ebrahimipour . A Flexible Neural Network-fuzzy Mathematical Programming Algorithm for Improvement of Oil Price Estimation and Forecasting // Computers & Industrial Engineering. 2012. № 62(2). P. 421—430; Azadeh A., Sheikhalishahi M., Shahmiri S. A Hybrid Neuro-Fuzzy Approach for Improvement of Natural Gas Price Forecastingin Vague and Noisy Environments: Domestic and Industrial Sectors / International Conference on Trends in Industrial and Mechanical Engineering (ICTIME'2012). Dubai, March 24—25 2012.

2 Mingmin, T., & Jinliang Z. A . Multiple Adaptive Wavelet Recurrent Neural Network Model to Analyze Crude Oil Prices // Journal of Economics and Business. 2012. No 64(4). P. 275—286.

3 Рекуррентная нейронная сеть (Recursive Neural Network) — нейронная сеть с обратными связями. Представляет динамическую систему, имеющую собственную динамику. Состояние такойсистемы определяется исходным состоянием и входящими сигналами. Обладает «бесконечнойпамятью».

4 Jinliang Z., Mingming T., & Mingxin T. Effects simulation of international gold prices on crude oil prices based on WBNNK model // Computing, Communication, Control, and Management (CCCM). ISECS International Colloquium. 2009. Vol. 4. P. 459—463.

5 Xie et al. (2006), Fernandez (2010) также проводили сравнение ARIMA, BPNN, SVM моделей.

6 Из-за несовершеннойинформации дневных цен и невключения в них важных событий.

7 Wang at al. решают проблему получения при использовании моделейискусственного интеллекта единого, а не множественного результата.

8 A New Method for Crude Oil Price Forecasting Based on Support Vector Machines // Computational Science—ICCS. Berlin; Heidelberg: Springer, 2006. P. 444—451.

9 Vapnik V. N. The Nature of Statistical Learning Theory. New York : Springer, 1995.

10 Аналог вейвлет-функции (Wavelet) для непересекаемых элементов (ортогональных векторов).

11 Метод EMD представляет собойитерационную вычислительную процедуру, в результате которой исходные данные (непрерывныйили дискретныйсигнал) раскладываются на эмпирические моды или внутренние колебания (intrinsic mode functions, IMF).

12 Адаптивныйлогическийпороговыйэлемент (Adaline).

13 Khashman A., & Nwulu N. I. Intelligent Prediction of Crude Oil Price Using Support Vector Machines / Applied Machine Intelligence and Informatics (SAMI). IEEE 9th International Symposium, 2011. P. 165—169.

14 Liu J., Bai Y., & Li B. A New Approach to Forecast Crude Oil Price Based on Fuzzy Neural Network. In Fuzzy Systems and Knowledge Discovery (FSKD). Fourth International Conference on 2007. Vol. 3. Р. 273—277.

15 Behmiri N. B., Pires Manso J. R. Crude Oil Price Forecasting Techniques: a Comprehensive Review of Literature / Chartered Alternative Investment Analyst Association. Q4 2013. Vol. 2. Issue 3. P. 40.

16 Abdullah S. N. Approach for Crude Oil Price Prediction / The University of Manchester. Thesis for the degree of Doctor of Philosophy in the Faculty of Engineering and Physical Sciences. 2013. P. 60.

17 Yu L., Wang S., Lai K. K. Forecasting Crude Oil Price with an EMD-based Neural Network Ensemble Earning Paradigm // Energy Economics. 2008. № 30(5). P. 2623—2635.

Выводы по табл. 2.30.

1. Для одиночных моделей.

На краткосрочном временном горизонте модель ARIMA дает лучшие результаты, чем методы ANN и SVM, но на долгосрочном горизонте — наоборот. Таким образом, точность прогнозирования зависит от принятого временного горизонта. В целом лучшие результаты обеспечиваются комбинированным применением ANN и SVM.

2. Для комбинированных моделей.

Прогностическая способность моделей повышается при комбинированном использовании ANN с другими методами прогнозирования. В особенности позитивно отражается применение вейвлет-функций (Wavelet), Genetic Programming (Algorithm) (GA). Применительно к NN прямого распространения (FNN) особенно позитивное влияние оказывает совместное применение EMD — Empirical Mode Decomposition (разделение временного ряда на составляющие) и ALNN — Adaptive Linear Neural Network (расчет корреляции между составляющими временного ряда).

Моделирование с помощью нейронных сетей в большинстве случаев демонстрируют хорошую способность воспроизводить динамику финансовых и экономических показателей. При этом выстраиваемые нейронные сети отличаются большим разнообразием факторов, составляющих входящую информацию, а также используемых методов обучения.

Тем не менее модели данного класса ориентированы на краткосрочное прогнозирование. По оценкам (табл. 2.30), около 60% всех рассмотренных моделей предназначено для прогнозирования биржевых цен на нефть на один день вперед, 28% — на один месяц вперед, 6% — на одну неделю вперед и 6% — на один год вперед.

Прикладные модели нейронных сетей, применяемые в российской практике

Исследования чувствительности к ценам на нефть в зависимости от широкого набора факторов экономического, геополитического, природно-климатического характера используются в нейронных моделях прогнозирования, например, Институтом энергетической стратегии (ГУ ИЭС). Детальная характеристика модели дана в табл. 2.31.

Прогнозирование осуществляется на основе матрицы корреляционно-функциональных связей, полученной на основе анализа степени воздействия отобранных факторов на разных промежутках времени (корреляционный анализ); обратного влияния конъюнктуры цен на рассмотренные факторы, а также взаимовлияния факторов.

Таблица 2.31. Нейронные модели прогнозирования с учетом широкого набора разных групп факторов

| Научно-исследова тельские институты | Институт энергетической стратегии (ГУ ИЭС) Ежемесячный аналитический обзор — мировой рынок нефти и газа Строятся краткосрочные прогнозы (например, по 2013 г. — среднегодовая цена на нефть в 2013 г., минимальная и максимальная планка в 2014 г.)1 | Прогнозируются прежде всего цены на ежемесячной и ежеквартальной основе. Нелинейная нейронная модель, учитывающая изменения веса и роли различных факторов на различных этапах динамики нефтяных цен. Обоснование модели — превращение нефти из обычного физического товара в биржевый актив, который номинирован в долларах США. Влияние на стоимость биржевого товара большого количества факторов. Входные данные — ретроспективные ряды цен на нефть и факторы (курс пары евро/доллар, геополитические ожидания мировых игроков мирового нефтяного рынка, объемы спроса и предложения на сырье, государственная политика США и ЕС, ужесточение регулирования мировых финансовых рынков, развитие альтернативных источников энергии, ставка ФРС США, индекс цен для производителей топлива, электроэнергии и сопутствующих товаров и др.). Прогнозирование осуществляется на основе матрицы корреляционно-функциональных связей, полученной на основе анализа: — степени воздействия отобранных факторов на разных промежутках времени (корреляционный анализ); — обратного влияния конъюнктуры цен на рассмотренные факторы, а также взаимовлияния факторов (выполняется как с использованием метода нейронных сетей, так и с помощью экспертной оценки) |

1 Нелинейная нейронная модель, учитывающая изменения веса и роли различных факторов на различных этапах динамики нефтяных цен. www.energystrategy.ru. Указанная модель и ее применение находятся в стадии реализации проекта.

Источник: Наоснове Исаин Н. Мировые цены на нефть: закономерности и прогноз/ Институт энергетической стратегии. www.energystrategy.ru.

2.3.5.

Еще по теме Модели искусственного интеллекта (нейронные сети и метод опорных векторов):

- Системы искусственного интеллекта

- Neural nets (Нейронные сети)

- Симплекс-метод с искусственным базисом (М-метод).

- 1.2. Метод исследования устойчивости и структурной устойчивости математических моделей экономической системы страны 1.2.1. Разработка методов оценок показателей устойчивости математических моделей.

- ГЛАВА 3. КОМПЛЕКСНЫЙ МЕТОД ОЦЕНКИ ЭФФЕКТИВНОСТИ РЕКЛАМНОЙ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСТВА В СЕТИ ИНТЕРНЕТ

- 8.4. Математика экономико-математические методы и модели; метод математического моделирования в экономике; основные количественные характеристики мокро- и микроэкономического анализа; основные абстрактные модели рыночной экономики; моделирование спроса и предложения

- «Вектор эффективности»

- Монополия естественная и искусственная

- 14.3. Математические методы исследования экономики модели экономического равновесия; модели экономической динамики (магистральная теория)

- 4. Особенности искусственно-организованного рынка в нерыночном секторе

- § 3. Единственность минимального разложения m-векторов ранга 2

- Что такое интеллект?

- ИНФОРМАТИКА И ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ

- 6.5. Дополнение. Существование и единственность вектора Шепли

- Честность, жульничество и коэффициент финансового интеллекта

- Введение в методы и модели прогнозирования

- Платон. задающий вектор