Фьючерсные контракты и их особенности. Основные направления использования фьючерсов. хеджирование

Фьючерсные контракты относятся к виду производных ценных бумаг. Производные ценные бумаги — это удостоверение прав отдельных видов ценных бумаг (сертификат акций, сертификат облигаций, банковские сертификаты), предоставление дополнительных льгот владельцам ценных основных бумаг (опцион, варрант, ордер).

Они обеспечивают функционирование основной ценной бумаги (купон), прогнозирование динамики курсов и страхование держателей основных ценных бумаг (фьючерс, опцион) создают возможность замены основной ценной бумаги ее суррогатом (сертификатом), обеспечение проникновения ценных основных бумаг на иностранные фондовые рынки (депозитарные расписки).

Свойства производных ценных бумаг (ПЦб): действительны только в комплекте с основными ценными бумагами (некоторые виды купонов, ордеров); существуют вне комплекта с основными ценными бумагами (сертификат, государственная ценная бумага); могут существовать как в качестве неотъемлемой части ценной бумаги, так и отдельно (фьючерсы, опционы).

Представим краткий обзор некоторых представителей этого вида бумаг.

в России в 1992 г. появились фьючерсы. Сначала это были контракты на доллар, позже появились фьючерсы и на другие активы. Фьючерс позволяет страховать бумаги от возможного падения цен. Фьючерсный контракт — это контракт поставки, его особенности в том, что контракт заключается не с целью физической покупки или продажи базисного актива, а с целью страхования (хеджирования) реальных сделок, и получения спекулятивного дохода в процессе перепродаж. Фьючерс совершается одновременно с реальными хозяйственными договорами на ту же сумму, но с противоположным содержанием. товарные фьючерсы означают торговлю фьючерсными контрактами на сельскохозяйственную продукцию, энергоресурсы, металлы и др. в основе финансовых фьючерсов лежат финансовые инструменты — государственные и другие ценные бумаги, биржевые индексы, проценты по банковским ставкам, конвертируемая валюта, золото.

Страхование краткосрочной задолженности в случае падения процентных ставок рассмотрим на следующем примере. так, коммерческий банк через 3 месяца предполагает получить денежные средства и передать их в ссуду. чтобы застраховать себя от возможного снижения процентов к тому времени, он заключает фьючерсный контракт на сумму предполагаемого кредита по текущей рыночной цене на 3 месяца. если проценты банковского кредита снизятся через 3 месяца, то доходность этого финансового инструмента повысится на ту же величину. Как видим, доходность обратно пропорциональна изменению доходности банковских кредитов. Фьючерсные сделки имеют обезличенный характер, поскольку все общение происходит через брокерские конторы по системе:

Покупатель (и его брокерская контора) — биржа (расчетно-клиринговая палата) — продавец (его банковская контора, действующая на бирже).

Гарантом выполнения фьючерсных контрактов является расчетно-клиринговая палата биржи.

Маржа — это залог, вносимый клиентом (брокерской конторой) в расчетную палату биржи (процент от фьючерсного контракта). С этого начинается сделка, после чего оформляется контракт. Это динамичная величина — клиент постоянно довносит еще комиссионные. таким образом, маржа выступает и как залог, и в качестве средства для осуществления текущей деятельности. Иногда маржу называют «ценой сделки», что не отвечает ее экономической природе, так как после завершения сделки маржа возвращается клиенту (или взаимозачитывается). Форвард-контракт — это срочные сделки, поставки в будущем физических товаров в установленное время и по определенной цене. Исторически этот вид предшествует фьючерсным контрактам. Цель заключения этих контрактов — покупка продукции, товаров; фьючерс помимо этой цели предполагает страхование и спекулятивную разницу. На российском рынке ценных бумаг распространены валютные фьючерсы.

Фьючерсы имеют уникальную особенность, которая делает их более привлекательным финансовым инструментом, чем акции или облигации (если трейдеру необходимо только оплатить небольшую часть в виде маржин (маржа, маржинг)).

Как правило, фьючерсный контракт может быть куплен или продан с маржинальным депозитом от 3 до 20 % от полной стоимости контракта. Преимущество торгов фьючерсами состоит в том, что при покупке контракта, например на золото, платят за него около 3 % его текущей стоимости (не надо платить всю его стоимость). Многие покупают материальное золото для того, чтобы потом его продать и заработать на разнице цен. При покупке фьючерсов на золото происходит то же самое, но только финансовый ресурс всего три процента, а полученная прибыль может быть гораздо больше. Поэтому трейдеры покупают фьючерсы, главным образом, с целью игры (спекуляции) на курсовой разнице, или хеджирования. таким

образом, заключение фьючерсных сделок, как правило, не имеет своей целью реальную поставку или приемку активов. Абсолютное большинство позиций инвесторов по фьючерсным контрактам ликвидируется ими в процессе действия контракта, и только 2 % контрактов заканчиваются реальной поставкой соответствующих активов. Покупка не требует от инвестора каких-либо расходов, кроме комиссионных. биржа (расчетная палата) предъявляет ряд требований. При открытии позиции инвесторы как с «длинной», так и «короткой» позиции обязаны внести на счет брокерской компании некоторую сумму денег в качестве залога. Данная сумма носит название начального маржинга, а счет, на который вносится залог, маржинальным счетом. Минимальный размер маржинга устанавливается расчетной палатой, исходя из наблюдавшихся максимальных дневных отклонений цены актива, лежащего в основе контракта. брокерская компания требует от своего клиента внести маржинг в той или иной сумме, исходя из своей маркетинговой политики. Фьючерсные контракты высоколиквидны, для них существует огромный вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов. трейдер всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию.

На рынке обращаются и другие производные ценные бумаги.

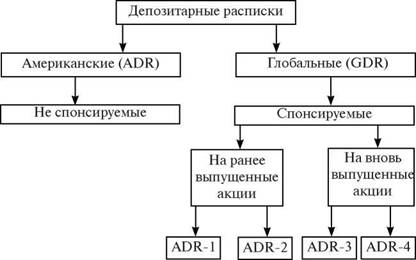

К числу новых производных ценных бумаг относят депозитарные расписки (депозитарное свидетельство, сертификат, депозитарная квитанция). Они существуют всего лишь с 1990 г. Депозитарная расписка — это ценная бумага, свидетельствующая о владении определенным количеством акций иностранной компании, депонированных в стране нахождения этой компании, кругооборот которой осуществляется в другой стране (странах). Акции и депозитарные расписки рассматриваются как взаимозаменяемые бумаги. Различают глобальные (ГДР — GDS), американские (АДР — ADS) и российские (РДР—РДС) депозитарные расписки в зависимости от торговли либо на западноевропейских биржевых площадках, либо на Нью-йоркской фондовой бирже. владелец АДР обладает правами акционера либо облигационера и т. д. в роли

номинального держателя основных ценных бумаг выступает американский депозитарный банк, выполняющий соответствующие действия по посредническим услугам между иностранным эмитентом и американским инвестором, размещению, выплате дивидендов и т. п. голосующие аДР бывают четырех уровней: первого и второго — представляют акции во вторичном обращении, а третьего и четвертого — первично размещаемые акции. Они предназначены в основном для частных инвесторов и только для внебиржевых фондовых площадок. классификация американских депозитарных расписок представлена на рис. 4.

в начале 21 в. на международных фондовых рынках обращалось примерно 1100 депозитарных расписок эмитентов из более чем 50 стран, в том числе и из России. Приобретаются депозитарные расписки с целью получения более высоких доходов, чем на национальном фондовом рынке и уменьшения риска по сравнению с прямой покупкой иностранных ценных бумаг. кроме того, отпадает необходимость в конвертации получаемых дивидендов и

Рис. 4. классификация американских депозитарных расписок

связанным с этим валютным риском. теоретическая цена депозитарной расписки Цдр определяется по формуле

Цдр = (n х Ца) : К

где n — количество российских акций, входящих в пакет одной АДР; Ца — рыночная цена российской акции на российском рынке; К — курс рубля к доллару.

К числу производных ценных бумаг можно отнести: купон, бонус, кредитные карты, ордер. Купон — это отрывная часть ценной бумаги, дающая право на дивиденды. он идентифицирован с основной облигацией, но может быть и отдельным; в этом случае он содержит все реквизиты базовой бумаги. бонус — это документ, дающий право акционеру в течение некоторого срока покупать акции с некоторой единовременной скидкой в цене. Кредитные карты — за определенную плату приобретаются для расчетов. Ордер — подписной сертификат, дающий право подписки на дополнительные ценные бумаги по оговоренной цене в определенное время. его задача — заинтересовать в приобретении акций новых выпусков; обычно это именная ценная бумага. чек является особой формой переводного векселя, плательщиком по которому всегда выступает банк. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. он существует в документарной (бумажной) форме и по российскому законодательству выписывается на срок до 10 дней. Предъявительский чек передается путем вручения, именной чек не подлежит передаче. ордерный чек передается путем индоссамента. По расчетному чеку не допускается оплата наличными деньгами. Денежный чек предназначен для получения наличных денег в банке. Коносамент — ценная бумага, удостоверяющая право владения перевозимым грузом; используется при перевозке грузов в международном сообщении и имеет следующие формы: на предъявителя, именной, ордерный. К коносаменту обязательно прилагается страховой полис на груз.

Существуют еще так называемые суррогатные формы ценных бумаг. Например, это лотерейные билеты, страховые полисы,

заменители денег (квитанция, товарный чек, талоны, платежно-расчетные обязательства), знаки легитимационные (номерок гардеробный, жетон), рента-бумаги (завещание, судебное решение).

5.2.

Еще по теме Фьючерсные контракты и их особенности. Основные направления использования фьючерсов. хеджирование:

- Хеджирование фьючерсными контрактами.

- Фьючерсные валютообменные контракты и опционные контракты

- 16.5. Хеджирование фьючерсных сделок

- 8.4 Недостатки хеджирования. Использование опционов для хеджирования

- Характеристика фьючерсного контракта

- В.90. Хеджирование фьючерсных сделок: методы и значения.

- Глава Фьючерсы и фьючерсные опционы

- Фьючерсные контракты

- Глава 37 Использование фьючерсных опционов во фьючерсных трэдах

- Ценообразование на фьючерсные контракты

- Контракт фьючерсный

- Торговец фьючерсными контрактами