ОЦЕНКА ПРОЕКТА И ОСНОВНЫЕ ПРОБЛЕМЫ

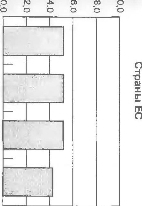

Типичный инвестиционный проект таков: сначала из компании “вытекает” крупный поток денежных средств, а затем в течение ряда лет в компанию “втекают” отдельные потоки (рис. 16.1, часть А).

Естественно, инвесторы надеются, что в конце концов совокупный приток не только компенсирует оттоки, но и создаст определенный доход. Проблема как раз заключается в том, каким образом связать нынешние оттоки денежных средств с потоком будущих поступлений, чтобы определить его подлинную доходность.В части Б на рис. 16.1 представлены финансовые показатели для инвестиционного проекта X. Размер первоначальных вложений составляет ООО долл., а поступления от проекта за 5 последующих лет дадут в сумме тыс. долл. Какова в этом случае доходность инвестиций (ДИ) (return on investment, ROI)? Формально, как видно, первоначальные средства через

Глава 16. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ ЧАСТЬ А

Профиль инвестиций

Поступления

Инвестиции

й

Окупаемость

У Единовременные крупные \ потоки денежных средств в начале реализации проекта с последующими периодическими поступлениями инвестору.

вопрос: Каким образом можно соотнести сегодняшние единовременные оттоки денежных средств и будущие потоки денежных \ средств от проекта? у

ЧАСТЬ В

ЧАСТЬ Б

Инвестиционный проект X

Инвестиционный проект У

Инвестиции Поступления

Инвестиции

Поступления

—_

-1000 долл.

• 1000 долл.

+ 300 долл.

+ 200 долл

+ 200 долл.

+ 200 долл

+ 400 долл.

+ 600 долл

+ 500 долл

+ 200 долл.

+ 200 долл.

+ 1200 долл

Итого 2000 долл.

2000 долл.

Итого

При обычных коммерческих вложениях различить проценты и выплаты основной суммы достаточно сложно

Фиксированные периодические поступления, аналогичные проценту, и выплаты основной суммы определяются более точно

РИС. 16.1.

Профили инвестиционных проектов5 лет удвоятся, что можно интерпретировать как приращение в размере 20% каждый год. Однако все ли правильно в такой трактовке? Означает ли это необходимую доходность и как на нее влияет инфляция? Именно такие вопросы постоянно задают инвесторы. Прежде чем мы на них ответим, давайте рассмотрим один пример.

В части В на рис. 16.1 показаны потоки денежных средств, связанные с инвестиционным проектом Т. Здесь так же, как и в предыдущем примере, размер первоначальных вложений составляет 1000 долл., а поступления от проекта за 5 последующих лет дадут в сумме 2 тыс. долл. Однако распределение поступлений совершенно другое: по 200 долл. в течение первых четырех лет и 1200 долл. — в пятый год. Здесь также первоначальные инвестиции формально полностью возмещаются. Доходность в этом случае составляет 20% (200 долл. ежегодно на 1000 долл. инвестиций).

Давайте снова вернемся к проекту X. Очевидно, что возмещение инвестиций не происходит в виде одноразовой суммы в конце периода, напротив, поступления распределены по годам. Годовые потоки денежных средств следует рассматривать и как периодические платежи, аналогичные процентам, и как погашение основной суммы (как доходы инвестора и как суммы, возмещающие инвестиции. — Прим. научн. ред.). Приведенный пример характерен для поступлений от приобретенного оборудования, которое, как считается, за 5 лет изнашивается полностью. Поэтому точно сказать, как распределятся поступления от него по годам службы, сложно.

Еще по теме ОЦЕНКА ПРОЕКТА И ОСНОВНЫЕ ПРОБЛЕМЫ:

- Виды и методы оценки инвестиционных проектов. Оценка финансовойсостоятельности проекта. Базовые формы (баланс, отчет о прибылях и убытках, отчет о движении денежных средств) и показатели финансовой оценки инвестиционных проектов.

- 7.9 Мониторинг реализуемых проектов и связь агрегированного показателя оценки проектов ЧДД (NPV) с показателем оценки текущей деятельности EVA

- Основные методы оценки инвестиционных проектов

- 7.8 Оценка проектов снижения издержек и замены оборудования Метод текущей оценки затрат

- Методы оценки инвестиционных проектов. Денежные потоки по инвестиционному проекту

- Вопрос 164. Инвестиционная политика предприятия: цели, задачи, направления. Основные виды и методы оценки инвестиционных проектов

- Оценки и управление проектом

- 3.3 Схема оценки эффективности инвестиционного проекта

- Критерии правильной оценки проекта

- 4. Методы оценки эффективности инвестиционных проектов