ВВЕДЕНИЕ

Чтобы иметь целостное представление о том, как функционируе бизнес, необходимо прежде всего разобраться, как действуют еп основные составляющие. Это не так сложно, как может показатьс на первый взгляд, так как:

.

большая часть предмета изучения уже знакома студентам (особенні менеджерам и будущим менеджерам), поскольку в ходе своей работі они постоянно сталкиваются с различными сторонами бизнеса;. хотя в работе менеджер оперирует сотнями понятий, по-настоящем важны только некоторые из них;

. хотя предмет изучения сложен, в его основе лежит здравый смысл поэтому в нем можно разобраться, если усвоить основные принципь на которых он строится.

Последнее не всегда кажется очевидным, так как в повседневной деятель ности мы часто сталкиваемся с тем, что язык, применяемый в бизнесе, не понятен. Отчасти это объясняется наличием в нем многих жаргонных ело и выражений. Хотя использование жаргона в определенной степени имей и свои плюсы (он позволяет специалистам более кратко выражать сво идеи), НО В ТО же время его употребление приводит К появлению СВОЄГІ рода почти непроницаемой для остальных людей стены вокруг предмета, I котором идет речь. Рекомендуем вам самим подумать и решить, для какиі целей обычно применяется финансовый жаргон, однако подчеркнем: оди, из основных целей этой книги — показать, что за этим “неприступным барьером, за этой внешне страшной снаружи сложностью находятся здр; вый смысл и обычная логика.

На первом уровне понимания, которого мы хотим с вами достичь сначал; следует исходить из того, что в бизнесе существуют три — только три - документа, из которых мы получаем данные для дальнейшего анализа. Это баланс; отчет о прибылях и убытках; отчет о движении денежных средств.

Далее мы подробно разберем содержание каждого из этих документов, также логику, на основании которой они строятся.

Баланс

Баланс можно представить в виде двигателя определенных массы и мои ности, который вырабатывает энергию.

Энергией в этом случае являете прибыль. Возможно, еще из школьной программы вы помните основну! связь между массой и энергией. Чтобы разобраться в существе баланс: можно воспользоваться указанной аналогией, которая позволит понять, каким образом какая-то “масса” активов должна “сгенерировать” минимальный уровень “энергии” — прибыли, при котором обеспечивается эффективность их работы.Что такое баланс? Это своего рода “моментальный снимок” состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Следует подчеркнуть, что это документ статического характера, так как он привязан к какой-то одной, фиксированной точке времени. Поэтому, чтобы посмотреть, как изменились активы и соответствующий им капитал (т. е. понять динамику), нам приходится повторять такое “фотографирование” через какие-то интервалы времени: месяц, квартал, год.

Отчет о прибылях и убытках

В отчете о прибылях и убытках показываются прибыли и убытки компании от ее обычных операций за определенное время. В этом документе измеряется совокупный доход за вычетом издержек компании. И доход, и затраты вычисляются по четко установленным правилам бухгалтерского учета и отчетности. Большая часть этих правил вполне рациональны и понятны, однако некоторые из них представляются нам порой надуманными и лишними. Хотя в основе этих правил лежит обоснованная специалистами теория, на практике следование им приводит иногда к достаточно странным результатам. Такие правила всегда были предметом пристального изучения заинтересованных лиц, однако события последнего времени заставляют относиться к ним еще более внимательно. Сейчас происходит уточнение, казалось бы, устоявшихся понятий, таких, как “поток денежных средств”, “дочерняя компания”, и многих других.

Отчет о движении денежных средств

Отчет о движении денежных средств — это очень информативно насыщенный документ. Поступления (приток) денежных средств возникают, когда компания получает документы об оплате (чеки), а когда она сама выписывает чеки на оплату, то образуется отток денежных средств.

Поэтому важно разобраться с факторами, которые вызывают подобные перемещения.Итоги

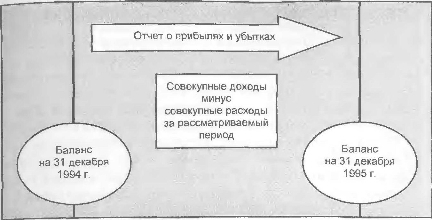

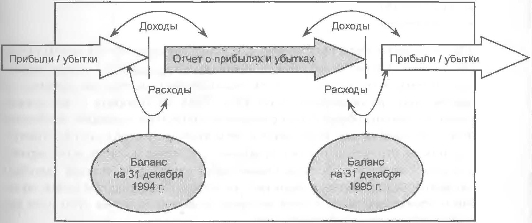

Основные бухгалтерские отчеты компании не являются независимыми друг от друга, а тесно связаны между собой, образуя единую систему отчетности. В схематичном виде эта связь показана на рис. 2.1. Рассмотренные вместе, они дают полную картину финансового состояния компании. Давайте разберемся теперь с этими документами подробно.

а ? ФИНАНСОВАЯ ОТЧЕТНОСТЬ КОМПАНИИ Елава -¦

Отчет о прибылях и убытках

Полный комплект основных отчетов включает:

а) баланс на начало периода

б) баланс на конец периода

в) отчет о прибылях и убытках

г) отчет о движении денежных средств

Поток денежных средств

Баланс

Баланс дает текущую картину состояния активов компании на определенный момент времени, например на 24 ч 31 декабря 1994 г

Через определенные интервалы времени необходимо снова получать такие же сведения, так как в промежутке между двумя отчетами происходят изменения основных составляющих баланса.

Информация об изменении основных параметров компании позволяет анализировать положение дел в ней.

Отчет о прибылях и убытках

В этом отчете показываются прибыли и убытки компании за промежуток времени между двумя балансами.

Показатели в отчете о прибылях и убытках связаны с показателями в балансе, т. е. это не независимые друг от друга документы: нельзя изменить значения показателей в одном документе, ничего не меняя в другом. Поэтому оба они тесно связаны между собой.

Отчет о движении денежных средств

Показатели в этом документе также зависят от показателей баланса и отчета о прибылях и убытках Этот отчет связывает между собой главные разделы всех остальных. Включение этого отчета в комплект финансовой отчетности стало обязательным относительно недавно, и в настоящее время специалисты считают такой подход правильным и очень важным.

РИС. 2.1. Три основных бухгалтерских отчета

Еще по теме ВВЕДЕНИЕ:

- Введення залишків взаєморозрахунків

- Введення залишків по ЗП

- Введение

- Введение

- Оценка введения ГИФО

- Введення залишків по ТМЦ.

- Короткострокові економічні результати введення євро і розширення ЕС [24]

- 75. Введение евро. Достоинства и недостатки современной валютной системы

- введение

- Введение

- 16.1 Введение

- Введение

- Введение

- Введение

- Введение

- Введение