ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ВИДЫ ЗАТРАТ И РАСХОДОВ ПРЕДПРИЯТИЯ

Деятельность предприятия вызывает множество расходов, различающихся по экономическому содержанию, целевому назначению, источникам возмещения. Но прежде всего необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых (используемых как синонимы): «издержки», «затраты», «расходы».

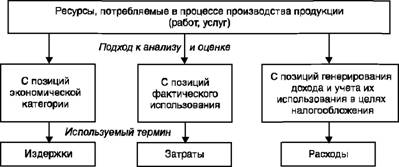

Следует уточнить, что существуют различия в трактовке данных терминов в экономических расчетах, бухгалтерском учете, управленческом учете, налогообложении. Поэтому в каждой конкретной ситуации следует руководствоваться определениями, приведенными в соответствующих нормативных документах, в том числе в отраслевых положениях, стандартах по бухгалтерскому учету, Налоговом кодексе, Гражданском кодексе, письмах Министерства финансов и т.д.Понятие «издержки» связано с затратами собственных ресурсов предприятия, а концепция их исчисления — с рыночной оценкой стоимости ресурсов.

Различают бухгалтерские и экономические издержки. Бухгалтерские издержки включают в себя только явные затраты Неявными издержками являются альтернативная стоимость услуг труда, альтернативная стоимость применения других ресурсов — земли, капитала. Экономические издержки состоят из явных затрат (бухгалтерские издержки) и стоимости неявных расходов. Между тем понятия «затраты на производство» и «издержки производства» можно рассматривать как цдентичные.

Затраты характеризуют в денежном выражении фактический объем ресурсов, использованных в определенных целях, независимо от источника финансирования, имеющий отношение к данному отчетному периоду. По существу, затраты — это явные издержки

предприятия, которые приводят в конечном итоге к получению будущих экономических вьиод.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения, поскольку не все затраты признаются расходами, а только те из них, которые: а) не указаны в ст.

270 НК РФ; б) документально подтверждены; в) направлены на получение дохода; г) экономически оправданы Термин «расходы» имеет отношение и к расходам, относящимся к будущим периодам, которые капитализируются и отражаются в активе баланса.Таким образом, в самом общем виде различия трактовок понятий «издержки», «затраты», «расходы» можно отобразить так, как показано на рис. 5.1.

В зависимости от направлений деятельности предприятия можно выделить следутощие виды затрат:

• затраты, связанные с текущей (основной) деятельностью предприятия, т.е. затраты на производство и реализацию продукции, товаров, работ, услуг;

• затраты, связанные с инвестиционной деятельностью предприятия, т.е. затраты капитального характера (на воспроизводство основного и увеличение оборотного капитала);

• затраты, связанные с финансовой деятельностью предприятия, т.е. затраты, связанные с его эмиссионной деятельностью, по аренде основных средств, связанные с обслуживанием кредитов (займов).

В бухгалтерском учете расходами организации признается уменьшение экономических вьиод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обяза-

Рис. 5.1. Различия в трактовках понятий «издержки», «затраты», «расходы»

тельств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Все расходы в зависимости от характера, условий осуществления и направления деятельности предприятия подразделяются:

• на расходы по обычным видам деятельности;

• прочие расходы.

Расходами по обычным видам деятельности являются:

• расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг;

• расходы, осуществление которых связано с деятельностью по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (если это является предметом деятельности оріанизации);

• расходы, осуществление которых связано с деятельностью по предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в организациях, предметом деятельности которых являются данные операции);

• расходы, осуществление которых связано с деятельностью по участию в уставных капиталах других организаций (в организациях, предметом деятельности которых является данная деятельность);

• расходы организаций по возмещению стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

При форм ирова н и и расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим экономическим элементам: а) материальные затраты; б) затраты на оплату труда; в) отчисления на социальные нужды; г) амортизация; д) прочие затраты.

На базе расходов по обычным видам деятельности определяется себестоимость проданных товаров, продукции, работ, услуг для целей формирования финансового результата от обычных видов деятельности.

Прочими расходами являются:

• расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) ак-

тивов организации, если эти операции не являются для предприятия предметом основной деятельности;

• расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если это не является предметом деятельности организации;

• расходы, связанные с участием в уставных капиталах других организаций, если эти операции не являются для предприятия предметом основной деятельности;

• расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

• проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

• расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

• отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

• штрафы, пени, неустойки за нарушение условий договоров;

• возмещение причиненных организацией убытков;

• убытки прошлых лет, признанные в отчетном году;

• суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

• курсовые разницы;

• суммы уценки активов (за исключением внеоборотных активов);

• прочие расходы

Расходы будущих периодов — это расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. К таким расходам могут бьнь отнесены:

• расходы, связанные с горно-подготовительными работами;

• расходы на освоение новых производств, установок и агрегатов;

• расходы на рекультивацию земель и осуществление иных природ оохранньгх мероприятий;

• расходы, связанные с неравномерно производимым в течение года ремонтом основных средств;

• расходы, связанные с приобретением лицензий, уплатой процентов по займам, платежами по добровольному страхованию, рекламой товаров и т.п.

5.2.

Еще по теме ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ВИДЫ ЗАТРАТ И РАСХОДОВ ПРЕДПРИЯТИЯ:

- Вопрос 1 Экономическое содержание и классификация затрат и расходов предприятия

- Экономическое содержание затрат предприятий

- 1. В процессе хоз. Деятельности предприятие осуществляет различные виды затрат. Эти затраты можно условно разделить на 3 группы:

- Проверка правильности выбора группировки, способа распределения затрат: цель проверки, схемы учета затрат на производство; группировка затрат, применяемых в аудируемом субъекте; правильность финансирования и целесообразности расходов на представительские расходы; законность и целесообразность расходов на подготовку кадров и др.

- №1 "Экономическое содержание и виды доходов предприятий"

- Вопрос 25. Экономическое содержание расходов бюджета. Состав и структура расходов бюджета

- 4. Экономическое содержание, виды издержек производства

- 1. Экономическое содержание, функции и виды прибыли.

- 1. Экономическое содержание, функции и виды прибыли.

- 46. Экономическое содержание и виды издержек производства и реализации продукции.

- 4.1. Экономическое содержание и функции финансов предприятий

- Экономическое содержание финансов предприятий

- Экономическое содержание и функции финансов предприятий (организаций)

- Вопрос 89. Планирование деятельности предприятия: виды, цели, задачи. Назначение, функции и содержание бизнес-плана

- предпринимательство: экономическое содержание, признаки, виды

- 1. Экономическое содержание и организация оборотного капитала на предприятии.

- 1. Экономическое содержание и организация оборотного капитала на предприятии.

- Вопрос 8.3. Классификация затрат по экономическим элементам. Смета затрат

- Вопрос 9 Виды и содержание бюджетов предприятия. Структура главного бюджета