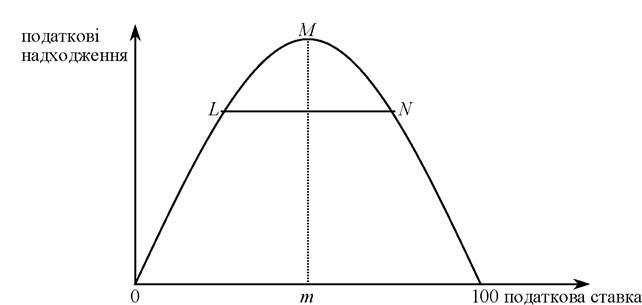

Крива Лаффера

А. Лаффер — відомий економіст, прихильник теорії пропозиції, який вважав, що за зростанням ставки податку від 0 до 100 % податкові надходження зростають від 0 до деякого максимального рівня М, а потім знижуються до 0.

Крива Лаффера — крива, що відображає зв’язок між податковою ставкою та обсягом податкових надходжень, виявляє податкову ставку (від 0 до 100 %), за якої податкові надходження досягають максимуму.

Згідно кривої Лаффера до деякого максимального рівня М більше значення податкової ставки забезпечує більшу величину податкових надходжень. Однак наступне збільшення податкової ставки призведе до зниження стимулів виробництва і величина національного оподаткованого доходу зменшиться.

Таким чином, нижча ставка податків створить стимули до праці, заощаджень, інвестицій, інновацій, сприяючи суттєвому розширенню національного виробництва й доходу.

Рис. 12.1. Крива Лаффера

Фіскальна політика держави

Фіскальна (бюджетно-податкова) політика — це заходи уряду, спрямовані на забезпечення повної зайнятості та виробництво неіфляційного ВВП шляхом зміни державних видатків, системи оподаткування та підходів до формування державного бюджету в цілому.

Фіскальну політику розрізняють як дискреційну та недискри- ційну.

Дискреційна — цілеспрямована зміна величини державних податків, видатків і сальдо державного бюджету (різниця між частиною податків і державними закупками), в результаті зміни законодавства, метою якої є:

— стабілізація економіки;

— досягнення рівноваги в економіці;

— збільшення рівня зайнятості;

— зниження темпів інфляції.

Дискреційна політика може здійснюватися тільки з часом, оскільки вона пов’язана з прийняттям законодавчих рішень.

До інструментів дискреційної фіскальної політики відносяться:

— зміна ставок оподаткування;

— скасування або запровадження нових податків чи податкових пільг;

— трансферти, обсяги яких нейтральні щодо розмірів доходів.

Дискреційна фіскальна політика у залежності від фази циклу може бути:

• Стимулюючою (експансії) фіскальною політикою — це бюджетно-податкова політика, спрямована на збільшення державних витрат та зменшення податків з метою розширення сукупного попиту в економіці у період циклічного спаду.

• Стримуючою (обмежуючою) фіскальною політикою — це бюджетно-податкова політика, при якій відбувається скорочення державних видатків та збільшення податків з метою скорочення сукупного попиту в умовах надлишкового попиту при циклічному піднесенні.

Недискреційна (автоматична) фіскальна політика — політика вбудованих стабілізаторів, вона не пов’язана із зміною законів.

Автоматичний («вбудований») стабілізатор — механізм, який дозволяє зменшити циклічні коливання в економіці без зміни податкового законодавства. Такими стабілізаторами є:

— прогресивна податкова система;

— трансфертні платежі;

— система участі у прибутку;

— допомоги по безробіттю у період економічних спадів.

Мультиплікатор державних витрат

Мультиплікатор державних витрат показує, наскільки змінився сукупний доход (AT) при зміні державних витрат (AG) на одиницю.

Мультиплікатор державних витрат дорівнює:

де — частина приросту доходу, що її домогосподарства спрямовують на споживання.

— частина приросту доходу, що її домогосподарства спрямовують на споживання.

Якщо планові витрати враховують вплив податкових надходжень , мультиплікатор державних витрат (складний мультиплікатор) відображає залежність автоматичних податкових вилучень від зміни ВВП і має вигляд:

, мультиплікатор державних витрат (складний мультиплікатор) відображає залежність автоматичних податкових вилучень від зміни ВВП і має вигляд:

де t — гранична ставка оподаткування.

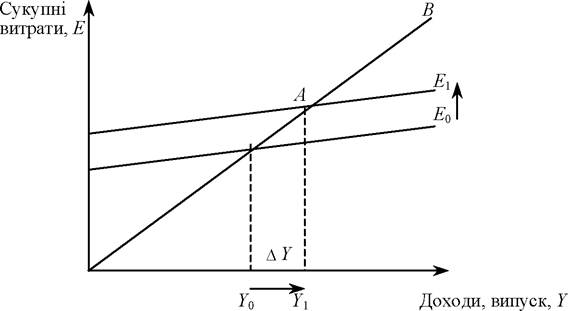

Рис.

12.2. Вплив податків на рівноважний ВВПЗменшення податків на AT збільшує використання доходів (рис. 12.2)

' на величину AT і споживання на величину Сукупні витрати зростають. Пряма планових витрат переміститься вгору на C1 ∙ AT, рівновага переміститься з точки А в точку В.

' на величину AT і споживання на величину Сукупні витрати зростають. Пряма планових витрат переміститься вгору на C1 ∙ AT, рівновага переміститься з точки А в точку В.

Зменшення податків також створює мультиплікативний ефект на доход. Сукупний ефект для доходу під впливом зміни податків дорівнює:

де mt — податковий мультиплікатор.

Податковий мультиплікатор показує, що зростання податків на певну величину зменшує обсяг виробництва на більшу величину і навпаки, при зменшенні ставок оподаткування T(Y) на певну величину, рівноважний обсяг виробництва (Y) збільшується на більшу величину.

Аналіз мультиплікаторів державних витрат та податків дає можливість сформулювати такі висновки.

1. Якщо державні витрати і податкові надходження змінюються на одну й ту саму величину, то й рівноважний рівень виробництва змінюється на ту саму величину.

Цей мультиплікатор називають мультиплікатором збалансованого бюджету і дорівнює він одиниці.

213

де mb — мультиплікатор збалансованого бюджету.

2. Ефект мультиплікатора від скорочення податків слабший, ніж при збільшені державних витрат:

Отже, державні витрати відчутніше впливають на величину доходу і споживання порівняно зі зміною податків. Ця різниця і визначає вибір заходів у бюджетно-податковій політиці.

Еще по теме Крива Лаффера:

- 46.Налоги, их ф-ии. Виды налогов. Принципы и методы налогообл. Кривая Лаффера.

- 19. Кривая доход-потребление (ICC) и построение кривой Энгеля

- ОПТИМИЗАЦИЯ НАЛОГОВОЙ СТАВКИ

- Налоговый мультипликатор

- Границы налогообложения

- Разновидности дискреционной фискальной политики

- Крива виробничих можливостей, або крива трансформації

- 23.2. Ставки налогообложения

- 4. Налогово-бюджетная политика

- ЭКОНОМИЗАЦИЯ ПОЛИТИКИ