Сущность, значение и особенности использования Интернет- технологин в коммерческих банках

Уровень мобильности людей в мире неуклонно растет, родственники, друзья, коллеги и деловые партнеры могут оказаться в США, Италии, Японии или в другой стране. Не распространённая, малоизвестная и поэтому слабовостребованная десять лет назад тема электронных платежей и электронного банкинга стала актуальной как для юридических, так и для физических лиц.

Задача использования дистанционного управления своим банковским счётом через Интернет специальных перешла в повседневные. Получили широкое распространение такие термины как - Интернет, Интернет-банкинг, электронный банкинг, виртуальный-банкинг.Банки стремятся автоматизировать свою деятельность, чему свидетельствует представленная диаграмма (рис. 1.1).

Количество финансовых средств

Рисунок 1.1 - Экономия времени при автоматизации банковских операций

Количество компьютеров растет с каждым днём. Рутинные операции выполняются машинами, что значительно облегчает работу людям и повышает продуктивность работы самого банка (рис. 1.2).

25

1 2 4 5 5 12 15 24 32 45 44 44 1 24 142 244 354 51 2

Количество компьютеров в байках

Рисунок 1.2 - Гистограмма распределения технических средств в банках Ставропольского края

Анализируя гистограмму, представленную на рисунке 1.2, мы делаем вывод, что более 50% банков работают с количеством компьютеров 16-32. Необходимо отметить, что 41% клиентов имеют персональный компьютер, 54% которых имеют выход в Интернет. Около 65% клиентов хотели бы использовать сетевой компьютерный режим получения банковских услуг, причём только 21% имеют возможность использовать Интернет непосредственно со своего домашнего компьютера, остальные пользователи делают это с работы - 30%, от знакомых или из образовательного учреждения.

И не знают о существовании сети Интернет, всего 10%.Интернет-банкинг - управление банковскими счетами через Интернет. Типичный Интернет-банкинг позволяет:

- переводить средства с одного своего счета на другой счет;

- осуществлять безналичные внутри- и межбанковские и;

^покупать и продавать безналичную валюту;

- открывать и закрывать депозиты;

- устанавливать график расчётов и оплачивать различные товары и услуги;

- отслеживать все банковские операции по своим счетам. [134]

Структура частоты использования сети Интернет (рис. 1.3).

40

35

30

25

* 20 15 10 5 0

| iq | ||||||||

| : г | | ■ | |||||||

| ; ' і | ■ | |||||||

| J_________ | Л | |||||||

ежедневно

разе

неделю

раз в месяц

реже

никогда

Рисунок 1.3 - Частота использования Интернет

Интернет-банкинг является новым уровнем банковских услуг.

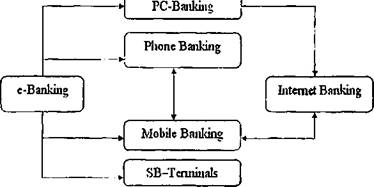

Его предшественниками были такие разновидности банкинга, как PC banking (управление счётом через модемное соединение персонального компьютера с банковской сетью), telephone banking (обслуживание счетов по телефону) и video banking (система интерактивного общения клиента с персоналом банка) (рис. 1.4). Но использование Интернет сделало Интернет-банкинг несомненным лидером среди систем удалённого управления счетом, значительно повысив эффективность банковских операций.Повсеместное стремление банков развивать розничный бизнес подвигло их на массовое внедрение систем дистанционного банковского обслуживания (ДБО).

Клиентам, доверившим средства банку, управлять деньгами, должно быть так же легко и быстро, как если бы они находились в виде наличных в кошельке. Сегодня программы Интернет-банкинга запустили более половины всех российских банков. Помимо Интернета в ход идут прочие средства связи - мобильная и обычная телефония, SMS-информирование и т.д.

Рисунок 1.4 - Схема электронного банкинга

Возможности удалённого банкинга расширяются. От простых операций по предоставлению информации банки переходят к более сложным услугам - переводу средств между счетами клиента, оплате товаров и услу г.

По данным информационного агентства «МФД-ИнфоЦентр», в наегоящсе время наиболее популярными операциями у пользователей Интернет-банков являются: переводы средств и покупка/продажа валюты, коммунальные и, внутрибанковские и межбанковские операции, открытие депозитов.

Интернет-банкинг является более эффективным способом управления своими ресурсами не только для клиентов (физических и юридических лиц), но и для самих байков, предоставляющих такие услуги.

Во-первых, это эффективный способ привлечения новых клиентов по всему миру - минимизация территориального фактора.

Во-вторых, значительная экономия на содержании филиальной сети: сокращение штата сотрудников банковской сети, соответственно и затрат на его содержание и на содержание помещений.

В-треггьих, появляется возможность предоставления услуг нового качества, повышение их конкурентоспособности, увеличение ООТэёМОВ и снижение себестоимости.

В-четвертых, это возможность динамично реагировать на малейшие колебания рынка и изменение условий работы и егруктуры банка.

Сегодня для банков существует два основных пути внедрения системы Интернет-банкинга: применение аппаратного и программного обеспечения, которое реализует непосредственно все этапы работы пользователя через Интернет в самом банке и использование чужой технологии как сервиса. Каждый подход имеет как свои преимущества, так и недостатки.

При подключении системы как сервиса банк может полноценно использовать технологический комплекс оператора, предоставляя услуги своим клиентам. Очевидно, что банк в таком случае не должен приобретать дополнительные сервері»! и внедрять дополнительное программное обеспечение. Реализация и поддержание работы системы осуществляется средствами опера гора. 11о даже в этом случае нельзя полностью обойтись без дополнительного ироіраммиого обеспечения - как минимум потребуется модуль для интеграции сервисов системы Интернет-банкинга с автоматизированной банковской системой.

Внедрение собственной системы предполагает наличие определенной базы, как в техническом плане, так и в отношении квалифицированного персонала. Если техническая сторона сегодня решается достаточно просто - выбрать и заказать нужное оборудование не является проблемой, то с персоналом ситуация гораздо сложнее. Внедрение даже готовой системы потребует значительных усилий. Конечно, компании-разработчики могут сами выполнить настройку своей системы и вести её сопровождение, однако по различным причинам такой подход интересен далеко не всем.

Сущность системы Интернет-банкинга состоит в возможности оперативного доступа клиента к собственным счетам, а также в получении информации и совершении платежей дистанционно, т.с. без посещения банка. Доступ к таким функциональным возможностям клиент банка получает с помощью компьютера, подключенного к Интернету, причём в этом случае доступ возможен из любой точки мира. Классический набор услуг Интернет-банкинга включает: все виды безналичных платежей, покупку и продажу валюты, оплату коммунальных услуг, счетов операторов

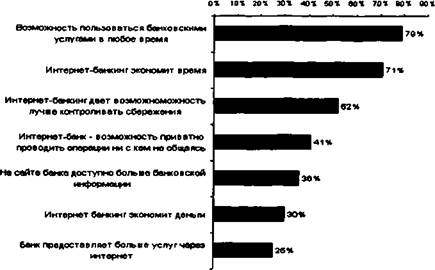

мобильной и обычной связи, возможность отслеживания состояния своего счета. Существует несколько мотивов, которые побуждают клиентов банков использовать системы Интернет-банкинга (рис 1.5).

Рисунок 1.5 - Мотивы использования Интернет-банкинга

Использование систем Интернет-банкинга дает ряд преимуществ д ля клиента:

- существенно экономится время за счёт исключения необходимости посещать банк лично;

- клиент имеет возможность 24 часа в сутки контролировать собственные счета и, в соответствии с изменившейся ситуацией на финансовых рынках, мгновенно отреагировать на эти изменения;

- системы Интернет-банкинга незаменимы для отслеживания операций с пластиковыми картами - любое списание средств с карточного счета оперативно отражается в выписках по счетам, подготавливаемых системами, что так же способствует повышению контроля со стороны клиента за своими операциями.

Затронув вопрос безопасности финансовых трансакций, и в частности безопасности трансакций в системах Интернет-банкинга, можно с уверенностью сказать, что современные технологии программно

аппаратной защиты находятся на высоком уровне, обеспечивающем гарантию конфиденциальности операций и сохранности средств. [138]

Одной из главных забот руководства банка, в котором внедрены новые банковские технологии, является обеспечение необходимого уровня информационной безопасности технологических процессов (платёжных, информационных и пр.), автоматизированных банковских систем (АБС), эксплуатирующихся в банке, и т.д. Обеспечение информационной безопасности ведёт как следствие к безопасности всей банковской системы в целом. Любое отклонение от установленного порядка может привести к быстрому развитию системного кризиса банковской организации, нанести ущерб интересам клиентов и, в конечном счете, к убыткам. Сбои в работе системы могут' возникнуть на разных уровнях:

- физическом (линии связи, аппаратные средства и пр.);

- сетевом (сетевые аппаратные средства: маршрутизаторы, коммутаторы, концентраторы и пр.);

- сетевых приложений и сервисов;

- операционных систем (ОС);

- систем управления базами данных (СУБД);

- банковских технологических процессов и приложений;

- бизнес-процессов организации.

Банковская организация должна определить способы защиты на каждом из уровней внедренной информационной системы. Наиболее распространенные источники угроз на физическом и сетевом уровнях, и уровне сетевых приложений:

- внешние источники угроз: лица, распространяющие вирусы и другие программы (хакеры; и иные лица, осуществляющие несанкционированный доступ);

- внутренние источники угроз, реализующие угрозы в рамках своих полномочий и за их пределами (персонал, имеющий права доступа к

аппаратному оборудованию, в том числе, сетевому, администраторы сетевых приложений и т.п.);

- комбинированные источники уі-роз: внешние и внутренние, действующие совместно.

Также необходимо учитывать угрозы, связанные с природными и техногенными катастрофами и террористической деятельностью.

С точки зрения обеспечения безопасности в банке необходимо защищать:

-персонал банка;

-клиентов;

-посетителей;

-имущество;

-оборудование;

-ценности;

-всю используемую информацию в различных видах.

Для того чтобы построить эффективную систему защиты банка иди его отделения, правильно определить главные направления использования разнообразных технических средств и методов их использования, обеспечить оптимальное соотношение между параметрами защиты и её стоимостью, необходимо провести анализ защищаемого банковского объекта с точки зрения возможных угроз его деятельности.[43]

Эффективность системы защиты банковской информации может быть обеспечена путем заинтересованности персонала на всех уровнях банковской инфраструктуры. Они должны объединяться в единый, целостный механизм защиты.

Существует множество методов безопасной передачи банковских данных, все они построены на базе криптографии/ Входными данными в криптографический алгоритм является исходный текст сообщения, который в

наука о разработке методов защиты сообщении

процессе работы системы шифруется ключом зашифровывания. Ключом зашифровывания может являться:

-слово;

-число;

-произвольный набор символов.

Необходимо обеспечить строгий контроль над доступом к ключу, который должен храниться в секрете. Значение ключа зашифровывания должно быть подобранно таким образом, чтобы его невозможно было подобрать или угадать, подбором случайных символов,[28]

На выходе криптографического алгоритма появляется абсолютно нечитабельный текст, который является криптограммой или зашифрованным текстом. Схема работы криптографического алгоритма представлена на рисунке 1.6.

Рисунок 1.6 - Схема работы криптографического алгоритма

Для извлечения исходного текста, людьми, имеющими к нему доступ и соответственно знающие секретный ключ расшифровывания необходимо осуществить обратный процесс.

К основным понятиям криптографии относятся:

-идентификация - распознание пользователей[2];

-аутентификация - проверка подлинности идентификатора пользователя: пароль,

биометрические данные пользователя, ответы на текстовые вопросы и так далее; -авторизация - процесс определения прав пользователя для доступа к информации.

Криптографические алгоритмы разделяют на два класса:

-симметричные алгоритмы;

-алгоритмы с открытыми ключами.

В случае с симметричными алгоритмами, для зашифровывай ня и расшифровывания используются разные ключи. В случае же с алгоритмами с открытыми ключами, для зашифровывания и расшифровывания используются разные ключи5. При построении такого рода алгоритмов шифрования данных используются два типа каналов связи. Один канал связи является открытым для прослушивания и называется открытым, например Интернет. Другой канал является защищенным от прослушивания, примером такого канала, может быть, дипломатическая почта, которую невозможно прослушать, подменить или осуществить иные противоправные действия.

Таким образом, криптографический алгоритм можно представить так: с = Где (1)

/Я - исходное сообщение,

к - ключ доступа,

С - крип тограмма

Обратный процесс представляется так:

>» =/''(*>*)• (2)

Различают следующие виды атак на криптограммы:

- при наличии известного шпфротекста;

- при наличии известного открытого текста;

- при возможности выбора откры того теста;

- с адаптивным выбором открытого текста;

-с использованием выбранного шпфротекста. [28] [3]

Для наиболее эффективной работы криптографических алгоритмов, как способа защиты банковской информации, необходимо как можно чаще менять ключи, чтобы исключить случая, когда злоумышленник (конкурирующая организация, хакер и другие) может вычислить секретный код.

В настоящее время достаточно известным является только одно программное средство криптозащиты информации - электронная цифровая подпись (ЭЦП). ЭЦП представляет собой результат работы специальной программы, которая защищает электронный документ с помощью метода асимметричной или двухключевой криптографии. Суть этого метода заключается в том, что для каждого участника информационного обмена генерируется два ключа, неразрывно связанных между собой по определенному правилу. Один ключ является ключом общего пользования и свободно передается всем желающим. Второй ключ секретный, хранится в тайне и теоретически известен лишь его обладателю. ЭЦП нельзя перенести с одного документа под какой-либо другой. В отличие от собственноручной подписи, ЭЦП носит уникальный характер, её невозможно скопировать или подделать.

Создание электронной цифровой подписи в 1995 году, (начало работ начались в 1992) определило новый этап в защите информации, в том числе банковской. ЭЦП, как способ обеспечения подлинности авторства электронного документа, послужила толчком к качественным изменениям всей банковской инфраструктуры, внедрению новых технологии.

Немногие банки могут позволить себе высокотехнологичные программные продукты, позволяющие эффективно управлять большим потоком клиентов и их операций в Интернет. На сегодняшний день Интернет-банкинг - достаточно перспективный сектор рынка банковских услуг. 1'ем не менее, развитие отрасли тормозится вследствие низкой осведомленности населения, а также неумения большинства граждан пользоваться новинками рынка.[144]

Таким образом, классический вариант системы Интернет-банкинга включает в себя полный набор банковских услуг, предоставляемых клиентам

- физическим лицам в офисах банка, за исключением операций с наличными деньгами. Высокий интерес к Интернет-банкингу со стороны клиентов обусловлен, прежде всего, более привлекательными условиями ио сравнению с услугами, предлагаемыми в традиционных банках. Растущая популярность Интернет-банкинга, не только на Западе, но и в России, подтверждает, что на этот нетрадиционный вид банковских услуг появился устойчивый спрос.

1.2

Еще по теме Сущность, значение и особенности использования Интернет- технологин в коммерческих банках:

- Структура услуг Интернет-банкинга. Роль н место Интернет- банкинга в коммерческих банках

- Глава II. Условия формирования и использования кредитных ресовов в коммерческих банках

- Глава 2 Использование интернет-рекламы при переходе коммерческих компаний на современные условия ведения бизнеса.

- Сущность и значение рекламы в коммерческой деятельности

- РАЗДЕЛ 1 ТЕОРИЯ И ПРАКТИКА ИСПОЛЬЗОВАНИЯ ИНТЕРНЕТ- ТЕХНОЛОГИЙ В КОММЕРЧЕСКИХ БАНКАХ

- Межбанковские кредиты в коммерческих банках РФ

- Управление пассивами в коммерческих банках РФ

- Организация коммерческой деятельности в сети «Интернет»

- Вопрос 41 Управление пассивами в коммерческих банках РФ

- Изменение нормы резервирования в коммерческих банках.

- Пример 2.1. Использование в банках подхода, основанного на оценке риска

- Служба внутреннего контроля в коммерческих банках

- Страхование вкладов физических лиц в коммерческих банках Российской Федерации

- Г. Н. Белоглазова Л. П. Кроливецкая. Бухгалтерский учет в коммерческих банках, 2012

- ГЛАВА 1 Основы организации бухгалтерского учета в коммерческих банках