Державний бюджет, склад і структура його доходів та видатків

Федеральний (державний) бюджет побудований за принципом «повного бюджету» і складається з двох частин: власне урядового бюджету і довірчих (траст) фондів. За рахунок урядового бюджету фінансуються національні економічні та соціальні програми.

Довірчі фонди мають переважно цільовий характер і забезпечують функціонування інфраструктури (федеральні автошляхи, аеродроми, електростанції). Статус довірчих мають окремі соціальні і пенсійні фонди. Доходи довірчих фондів формуються за рахунок надходжень від використання державної власності. Окремі соціальні фонди формуються за рахунок внесків працюючих як у державному, так і у приватному секторі економіки, а також відрахувань від доходів федерального уряду і підприємств.Всього обсяг федерального бюджету США досягає майже 15 трлн дол. Структура видаткової і дохідної частин федерального бюджету зазнає щорічних змін. І тому розгляд питання про доходи та витрати федерального бюджету цікавий з погляду динаміки цих змін.

Слід зазначити, що на структуру федерального бюджету США більшою мірою впливають політичні події, які відбуваються в цій країні. Так, наприклад, федеральний бюджет був полем бою у ба- гатомісячному протиріччі демократа Б. Клінтона і республіканського Конгресу перед президентськими виборами 1996 р.

Перед адміністрацією Клінтона стояла не тільки проблема переобрання в 1996 р., а й необхідність зміцнення політичної бази демократів. А це означало таку конфігурацію бюджетних пріоритетів, при якій повинно поступово відбуватися заміщення військових витрат на соціальні.

Що стосується економічних програм, то адміністрація практично заморозила витрати на сільське господарство, транспорт, енергетику, охорону навколишнього середовища, науку і техніку. Доходи в 1997 фін. р. зростали випереджальними темпами відносно витрат — 7,1 % у порівнянні з 5,3 %, що дало різницю в 10 млрд дол. в абсолютному вираженні.

Практично збалансований федеральний бюджет США 1997 фін. р. є прикладом бюджету, у якому доходи та видатки перебували в більш-менш урівноваженому стані, тому є сенс проаналізувати пріоритети і структуру такого бюджету ґрунтовніше. Бюджетна збалансованість була досягнута США наприкінці 1990-х рр. на рівнях доходів, що становили 19,8 % ВВП, видатків —

20.1 % ВВП. Тому можна впевнено говорити про те, що федеральний сектор економіки, що дорівнює 20 % ВВП, є, за стандартами сьогоднішнього дня, оптимальним для змішаної, високороз- виненої економіки західного типу. Співвідношення боргу федерального уряду та ВВП у 1997 фін. р. становило 67,4 % (в абсолютному вираженні борг дорівнював приблизно 5,4 трлн дол.), а виплати нетто-відсотків — 15,2 % видаткової частини бюджету.

Загальні витрати на військові потреби досягли 270,5 млрд дол., або 16,9 %; на міжнародну діяльність, багато в чому пов’язану з глобалістичними прагненнями Пентагону, США витратили в 1997 фін. р. 15,2 млрд дол., або приблизно 1 % загального обсягу федеральних витрат.

У федеральному бюджеті щорічно передбачаються кошти за статтею міжнародні програми на розвиток нових держав. У 1999—2000 фін. р. було заплановано витратити з цією метою

20.2 млрд дол., у тому числі кілька десятків мільйонів для України.

Державні кошти слугують основним джерелом фінансування освіти. Кошти на середню освіту виділяються в основному з бюджетів штатів і органів місцевого самоврядування (на 93 %). Фінансування може здійснюватися трьома шляхами: за рахунок загальних бюджетних надходжень; цільових податків і проведення лотерей. Найбільш розповсюдженим є перший спосіб фінансування освіти, але в 1988 р. у 28 штатах існував цільовий податок, а в 12 — проводили лотереї. Що стосується вищої освіти, то на початку 1990-х рр. 42,5 % загальних витрат вищих навчальних закладів покривалося за рахунок бюджетних коштів, у тому числі 12,4 % — за рахунок федерального бюджету, 27,5 % — бюджетів штатів, 2,6 % — місцевих бюджетів.

В США продовжується столітній стійкий ріст інвестицій в розвиток інноваційного потенціалу, перш за все в освітню та наукову сфери.

В 2000 р. витрати на школи та вищі учбові заклади склала 635 млрд дол., тобто 6,5 % ВВП, причому на долю ВУЗів, які виконують більше половини фундаментальних дослідних проектів, приходиться 40 % цих коштів. Загальні витрати на досліди зросли в 2000 р. на 6,2 % і склали 264,2 млрд дол. В число пріоритетних інтересів теперішній адміністрації, як і попередній, входять біомедичні досліди: в 2000-2002 р.р. було виділено Національним інститутам здоров’я 2,8 млрд дол. (зріст на 13 %). Таку ж суму склав приріст дослідного бюджету Міністерства оборони на роботи, які зв’язані з створенням системи противоракетного захисту. В той же час асигнування на Національний науковий фонд скорочуються на 2 %, на цивільні досліди Міністерства енергетики — на 7 %.Провідним джерелом надходжень доходів федерального бюджету в 1997 фін. р. стали прибуткові податки, частка яких становила 46,7 %. Другими за значенням йшли податкові внески у фонди соціального страхування (33,7 %). Таким чином, разом ці види податків забезпечували приблизно 80 % доходів федерального бюджету. Слід підкреслити, що ці податки — у прямій чи непрямій формі — сплачуються основною масою американських робітників, службовців, і тому наростання позитивних тенденцій на ринку праці США в другій половині 1990-х рр. (зниження рівня безробіття, абсолютне зростання числа зайнятих, солідні темпи приросту реальної заробітної плати, особливо кваліфікованої робочої сили), безумовно, позитивно позначилися на динаміці бюджетних показників.

Податкові надходження від бізнесу і приватних фірм, представлені у федеральному бюджеті двома основними видами податків — на прибуток корпорацій і акцизами (які вважаються в США непрямими податками на бізнес), а також митами, вони склали в 1997 фін. р. 16,3 % дохідної частини федерального бюджету. Податки на дарування і нерухомість (1,2 %) також не відігравали великої ролі в надходженнях у збалансований федеральний бюджет. Іншими словами, фактор капіталу і капітальних активів не має великого значення в системі федерального оподатковування, і тому стає зрозумілою та обставина, що бюджетна збалансованість була забезпечена в США наприкінці 1990-х рр.

насамперед завдяки економіці «високої зайнятості». У 1998 р. структура доходів федерального бюджету залишилася практично незмінною (табл. 5.1).Таблиця 5.1

ДОХІДНА ЧАСТИНА БЮДЖЕТУ США В 1998 Р., МЛРД ДОЛ. ТА %

| Індивідуальні прибуткові податки | 767 768 — 47 % |

| Соціальні внески | 571 374 — 34 % |

| Податки на прибуток корпорацій | 190 842 — 12 % |

| Акцизні збори | 55 540 — 4 % |

| Інші податки | 72 334 — 3 % |

Така майже незмінна структура надходжень в федеральний бюджет США спостерігається з 1965 р. до теперішнього часу, але з кожним роком бюджет зростає. Більш докладні зведення про динаміку податкових надходжень у федеральний бюджет за 20 років приведені в табл. 5.2.

Таблиця 5.2

СТРУКТУРА НАДХОДЖЕНЬ У ФЕДЕРАЛЬНИЙ БЮДЖЕТ США В 1980—1999 РР.

| Доходи | 1980 | 1985 | 1990 | 1995 | 1999 |

| Усі види надходжень* | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Індивідуальні прибуткові податки | 47,2 | 45,6 | 45,3 | 43,7 | 48,1 |

| Податки на прибуток корпорацій | 12,5 | 8,4 | 9,1 | 11,6 | 10,1 |

| Внески у фонди соціального забезпечення | 30,5 | 36,1 | 36,9 | 35,8 | 33,5 |

| Акцизи | 4,7 | 4,9 | 3,4 | 4,3 | 3,9 |

| Податки на спадщину і дарування | 1,2 | 0,9 | 1,1 | 1,1 | 1,5 |

| Мито | 1,4 | 1,6 | 1,6 | 1,4 | 1,0 |

| Інші надходження | 2,3 | 2,3 | 2,4 | 2,1 | 1,9 |

*Сумарні показники усіх видів надходжень містять додаткові міжфондові та міжвідомчі перерозподіли коштів на різні цілі, які не показані окремо; у суму інших надходжень входять доходи по депозитах федеральної резервної системи.

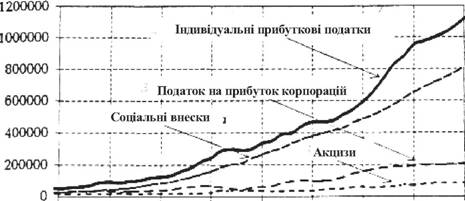

1965 1970 1975 1980 1985 1990 1995 2ОО0 2005

Рис. 5.1. Головні види надходжень у федеральний бюджет США у 1965—2005 рр., млн дол.

На рис. 5.1 представлена динаміка основних надходжень у федеральний бюджет США за 40 років.

Щоб проаналізувати структуру видатків сучасного федерального бюджету США XXI ст., звернемося до наступних даних. 6 лютого 2002 р. президент Дж. Буш представив Конгресу США новий законопроект про бюджет країни на період 2003—2007 рр. У запропонованому адміністрацією й одностайно підтриманому законодавцями формально п’ятилітньому, а фактично (по макро показниках) десятилітньому плані державних витрат чітко проглядається тенденція на збільшення бюджетних асигнувань в галузі національної безпеки. Тільки в 2003 р. — до 379 млрд дол., що на 48 млрд більше ніж у 2002 р., так на боротьбу з терористичною організацією «Аль-Каїда» у бюджеті на рік був передбачений додатково 1 млрд дол.

Найбільша частина військових витрат у 2003 ф.р. спрямована: на підтримку боєздатності та проведення воєнних операцій — близько 35 %, виплату грошового утримування військовослужбовцем — 19 %, закупівлю військової техніки — 18 %, науково- дослідні роботи — 14 %.

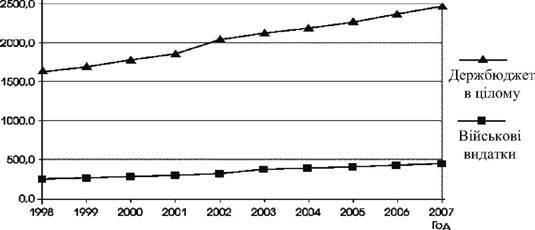

До 2007 р. військові витрати США перевищать сукупні військові витрати всіх інших країн світу майже в 1,5 рази і складуть понад 450 млрд дол. на рік (рис. 5.2). У цілому за цей період передбачається витратити тільки на військові програми понад 2050 млрд[16] тобто суму, порівнянну з бюджетом усіх державних витрат США на 2002 р. (рис. 5.2.).

ЗМЛДЛ

Рис. 5.1. Динаміка росту державного бюджету та військових видатків США

Серед найважливіших напрямків бюджетного фінансування крім військової галузі адміністрація чітко позначила наступні: освіта, охорона здоров’я, турбота про ветеранів, безпека та інформаційні технології, як ключ вирішення всіх проблем. Тільки на розвиток інформаційних технологій у найближчі п’ять років передбачається виділити понад 290 млрд дол., тобто майже в 2 рази більше, ніж за попередні п’ять років чи приблизно весь бюджет Пентагона за 2001 р.

Таким чином, можна зробити висновок: існує зв’язок політики держави та бюджетної політики з лідируючою партією. Структура доходів та видатків безпосередньо залежить від того, хто перебуває біля «керма влади» — республіканці чи демократи, тому що вони мають різні бюджетні пріоритети, які й визначають статті доходів та видатків федерального бюджету в США. Так, демократи упор роблять на соціальні витрати, що передбачає збільшення диференціації податків на користь багатого населення і певне скорочення витрат на військові заходи. Для республіканців характерно мінімальне втручання держави в економіку, забезпечення більшої збалансованості бюджету, скорочення соціальних витрат та зміна податкового механізму на користь підприємців (зменшення податків на прибуток корпорацій).

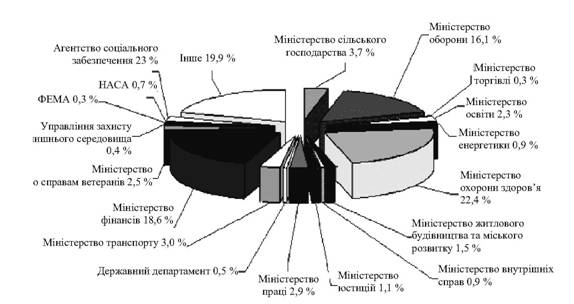

Рис. 5.2. Розподіл бюджетних асигнувань в сумі 2052 млрд дол. в 2002 ф. р. серед міністерств та відомств США

Чергування адміністрацій, їх жорсткий постійний взаємоконтроль в поточній бюджетній та парламентській роботі протягом усього минулого століття підтримували в США, поза всяким сумнівом, необхідну «маятникову» зміну хоч і важливих, але в основному тактичних акцентів між переважно ринковими та переважно соціальними заходами.

Зараз зближення основних складових соціально-економічних програм партій досягло кульмінації і призвело до сенсаційного числа поданих голосів. Основною причиною цього зближення є процеси підвищення соціальної однорідності серединних шарів структури американського суспільства, які остаточно зафіксовані в цензі населення 2000 р. З 1970-х років до теперішнього часу доля домогосподарств с доходами від 25 до 50 тис. дол. скоротилася з 38 до 28 %, а тих хто отримує більше 50 тис. дол. збільшили своє представництво з 25 до 40 %.

5.3.

Еще по теме Державний бюджет, склад і структура його доходів та видатків:

- Державний бюджет, склад і структура його доходів та видатків

- Державний бюджет Швеції, склад і структура його доходів та видатків. Податковий контроль

- Державний бюджет, склад і структура його доходів і витрат

- Державний бюджет, склад і структура його доходів та витрат

- § 3. Склад і структура доходів державного бюджету

- Сутність, склад і структура видатків державного бюджету

- Склад і структура доходів та видатків місцевих бюджетів

- 2. Склад і структура видатків бюджету України

- 2.2.2. Склад і структура видатків бюджету України

- Склад і структура доходів бюджету України