РЕФОРМУВАННЯ ПЕНСІЙНОЇ СИСТЕМИ В УКРАЇНІ: ПРОБЛЕМИ ТА ЗАСОБИ ЇХ ПОДОЛАННЯ

Розглянуто проблемні питання реформування пенсійної системи України як центральної ланки соціального забезпечення громадян, а також засоби їх вирішення в контексті сучасних економічних реформ.

Визначено основні напрями змін у формуванні коштів Пенсійного фонду України.Ключові слова: пенсія, пенсійна система, солідарна пенсійна система, соціальне страхування, пенсійний стаж, реформування пенсійної системи.

Постановка проблеми. Нині у країнах Європи здійснюється істотна перебудова визначальних положень соціальної політики, яка протікає нерівномірно і несинхронно у різних країнах. Проте, по мірі поглиблення інтеграційних процесів, вона все більше набуватиме загальних рис на всьому просторі європейського континенту. Змістовно соціальній політиці в ЄС притаманне комплексне охоплення практично всіх соціальних сфер. Водночас вона потребує раціоналізації фінансового забезпечення соціальних зобов’язань. Перебудова європейської соціальної політики є виразником формування загальновизнаних принципів, підходів і стандартів, що уніфіковують національні системи соціального забезпечення єдністю узгодженої ідеології соціальних цінностей та норм.

Стратегічна орієнтація України на інтеграцію в ЄС зумовлює необхідність реалізації заходів адаптації вітчизняної соціальної політики до європейської, спонукає імплементацію її ідеології, норм і стандартів системи соціального захисту громадян.

Аналіз останніх досліджень і публікацій. Актуальність проблем і пошуку ефективних рішень розвитку вітчизняної системи соціального забезпечення громадян знайшли активне обговорення у виступах провідних політиків і посадовців С.Л. Тігіп- ка, Б.О. Зайчука, в дискусіях представників парламентських і опозиційних партій та громадських об’єднань, в численних публікаціях засобів масової інформації, в наукових дослідженнях Е.М. Лібанової, О.Є. Мачуль- ської, Б.О. Надточого, В.М.

Опаріна, М.В. Плаксія, ДВ. Полозенко, Ю.А. Сковрон- ської-Лучинської, С.І. Юрія, В.Б. Яценко.У цілому необхідність проведення змін в соціальній сфері українського суспільства визнана одностайно, більш того, - такою, яка мала б бути вирішеною уже давно. Прийнятий Верховною Радою України Закон «Про заходи щодо законодавчого забезпечення реформування пенсійної системи» в цілому зблизив регламентування принципових положень вітчизняної пенсійної системи із європейськими канонами, проте і виявив ряд положень, вирішення яких потребує проведення адаптивних заходів протягом тривалого часу. Серед них найбільше значення мають такі аспекти: фінансовий механізм забезпеченості коштами бюджету Пенсійного фонду; віковий ценз та ценз пенсійного стану громадян; режим надання пільг окремим категоріям громадян тощо. Нові положення, введені у дію зазначеним законом, змінюють ті, що сприймались як цінне соціальне надбання, і викликають масовий протестний рух окремих категорій пенсіонерів. Отже, виникла нагальна необхідність перегляду практики надмірності диференціації визначення пенсійного забезпечення за категоріями та різними цензами.

Мета статті полягає у критичному осмисленні принципів реформування пенсійної системи в Україні через призму зіставлення соціального змісту раніше існуючих положень, які виводяться з дії, та інноваційних, які будуть імплантуватись у перспективному періоді.

Виклад основного матеріалу. Реформа є процесом перетворень, змін, нововведень, які не знищують існуючої структури певного явища, а спрямовані на його вдосконалення, розвиток під дією прогресу. Пенсійне реформування у цьому відношенні є об’єктивним процесом розвитку, що проявляється у діалектичній єдності із

суб’єктивними компонентами політичної волі та владних рішень як реакції на прогресивні зрушення певних явищ. Необхідність проведення пенсійної реформи в Україні та її зміст були визначені ще у 1998 р. Указом Президента, що зумовлювалось потребами ринкової трансформації соціально- економічних відносин в українському суспільстві.

Реформістські новації, визначені Президентом України, полягали в переході до трирівневої системи пенсійного забезпечення громадян:

• перший рівень - солідарна система загальнообов’язкового державного пенсійного страхування - база чинного пенсійного забезпечення в Україні, яка склалась у попередньому періоді і яку передбачалось (як звичну для громадян) зберегти в майбутньому на невизначений термін до вичерпання нею потенційних спроможностей. В основі солідарної системи пенсійного забезпечення функціонує давно відомий принцип солідарної відповідальності, який вперше був введений у пенсійну систему німецьким канцлером О. Бісмарком. Цей принцип полягає в тому, що поточні виплати пенсій пенсіонерам (громадянам, що втратили працездатність за похилим віком) здійснюються із коштів поточних страхових внесків працюючих громадян;

• другий рівень - накопичувальна система загальнообов’язкового державного пенсійного страхування, коли поточні страхові внески працюючих громадян відносяться на їх персоніфіковані рахунки і є їх виключною власністю за аналогією зі строковим банківським вкладом, користуватись яким громадянин починає лише при виході на пенсію. Цей принцип стосовно пенсійної системи вперше увів у практику відомий чилійський диктатор А. Піночет;

• третій рівень - накопичувальна система недержавного пенсійного забезпечення, яка ґрунтується на засадах добровільної участі громадян, роботодавців та їх об’єднань у формуванні пенсійних накопичень.

До речі, кошти накопичувальної пенсійної системи є могутнім інвестиційним ресурсом, який може забезпечувати фінансування довготривалих інвестиційних проектів, одночасно прирощуючи за рахунок процентів «тіло» пенсійних персоніфікованих фондів громадян.

Із набранням чинності законів України «Про загальнообов’язкове державне пенсійне страхування» та «Про недержавне пенсійне забезпечення» у 2004 р. було розпочато практичну реалізацію дій, орієнтованих на перехід до трирівневої пенсійної системи. У зв’язку з цим істотно удосконалено механізм функціонування першого рівня пенсійної системи - солідарної.

В солідарній системі призначаються такі пенсійні виплати: пенсія за віком, пенсія по інвалідності, пенсія у зв’язку з втратою годувальника, введено надання допомоги за рахунок коштів Пенсійного фонду на поховання пенсіонерів [3].З 2000 р. впроваджено персональний облік всіх застрахованих у Пенсійному фонді України працюючих громадян. Це збільшило надходження коштів до фонду, створило передумови для справедливого визначення розміру пенсій залежно від величини пенсійного збору протягом трудової діяльності громадян. Персоніфікована система обліку відомостей дозволяє здійснювати прямий зв'язок між розміром заробітної плати, з якої сплачувались пенсійні внески, страхового стажу, протягом якого вони сплачувались, та майбутніми пенсійними виплатами кожної застрахованої особи. Цим самим зумовлюється перехід від пенсійного забезпечення до пенсійного страхування, що стимулює зусилля кожної людини до накопичення власних пенсійних коштів упродовж всієї трудової діяльності і є ваго- мим аргументом на користь повної і своєчасної сплати внесків до Пенсійного фонду України.

На жаль, дотепер не вдалося впровадити другий рівень пенсійної системи - накопичувального пенсійного страхування. Основна причина полягає в тому, що в Україні існує несприятлива демографічна ситуація, внаслідок якої відбувається погіршення пропорції між загальною кількістю працюючих громадян (що наповнюють Пенсійний фонд коштами) і пенсіонерами (що використовують ці кошти): співвідношення швидко погіршується, суми пенсійних внесків недостатні, Пенсійний фонд став дотаційним. Дефіцит коштів бюджету пенсійного фонду покривається ресурсами Державного бюджету, що зменшує його спроможність забезпечувати необхідні темпи соціально-економічного розвитку суспільства і змушує запобігати до державних позик [2].

Так, за період 1991-2010 рр. загальна чисельність населення в Україні зменшилась від 51,7 млн. до 46,0 млн. осіб (на 11,0%), а кількість пенсіонерів за цей час зросла від 13,0 млн. до 13,7 млн. осіб (на 5,4%), або в розрахунку на 1000 осіб населення від 253 до 300 осіб, тобто на 18,6%. Отже, в Україні спостерігається стійка тенденція зростання загальної чисельності пенсіонерів (при зменшенні кількості населення) та їх частки у структурі населення від 25,3% до 30,0%. Найбільша частка пенсіонерів за віком: у 2010 р. вона становила 77,0% і збільшилась проти 1991 р. на 2,8%, або на 856,0 тис. осіб при практично незмінній тривалості життя на рівні 75 років [11, с. 341, 350].

З початком економічного піднесення в 2000 р. розпочалось зростання середнього розміру заробітної плати і пенсій: за 20002010 рр. місячний розмір оплати праці збільшився від 230 до 1906 грн. (у 8,3 рази), а пенсії від 83,7 до 999 грн. (в 11,9 разів). Тобто темп приросту місячного розміру пенсії (під тиском необхідності забезпечення гарантованого прожиткового рівня найбільш вразливих категорій пенсіонерів) переважав темп зростання оплати праці [11, c. 298, 402], що, крім демографічного фактора, також впливало на дефіцитність бюджету Пенсійного фонду: джерело його поповнення відставало від потреб.

Зазначена ситуація призвела до того, що в 2010 р. різниця в доходах і видатках бюджету Пенсійного фонду України перевищила 34 млрд. грн. При цьому в Україні найбільш високий у світі рівень соціальних внесків, який становить 36,7-49,7% від фонду оплати праці (в залежності від класу професійного ризику). Це гальмує розвиток економіки і приток інвестицій. Федерація роботодавців наполягає на зменшенні розміру єдиного соціального внеску до 25%, а малий і середній бізнес - на зменшенні цього внеску від 34,7% до 18,1%, що може призвести до збільшення загального дефіциту бюджету Пенсійного фонду [10].

Ось чому основним завданням сучасного етапу реформування пенсійної системи визнано необхідність зміцнення бюджету Пенсійного фонду шляхом посилення фінансової забезпеченості із своїх джерел. Вирішальним чинником цього є зменшення кількості людей, які мають виходити на пенсію за віковим цензом, передовсім за рахунок підвищення пенсійного віку для жінок від 55 до 60 років (що виправдано тим, що очікувана тривалість життя жінок тепер на 11,1 років більша, ніж у чоловіків). Збільшення віку виходу на пенсію передбачено здійснити протягом 10 років, тобто поступовим збільшенням цензу кожного наступного року на 6 місяців [6].

Збільшення вікового цензу виходу на пенсію громадян в Україні є виправданим заходом: у більшості країн Європи та й колишніх республік СРСР він вищий. Так для чоловіків він становить: в Угорщині, Молдові, Латвії - 62 роки, у Словенії, Казахстані, Естонії, Вірменії і Болгарії - 63 роки, а в Англії, Грузії і Польщі - 65 років, у Данії - 67 років. Ценз виходу на пенсію жінок становить: у Молдові - 57 років, Туреччині - 58 років, Вірменії - 58,5 років, у Болгарії і Польщі - 60 років, у Словенії - 61 рік, в Угорщині і Латвії - 62 роки, в Естонії - 63 роки, у Грузії і Англії - 65 років, а в Данії - 67 років. У чотирьох із перелічених країн ценз виходу на пенсію жінок і чоловіків однаковий (в Угорщині, Естонії, Англії і Данії), а в решті країн ценз виходу жінок на пенсію дещо менший, ніж у чоловіків. Слід справедливо зазначити, що очікувана тривалість життя у названих країнах більша, ніж в Україні, проте лише на 3-5 років [3].

Крім жінок, віковий ценз виходу на пенсію збільшено в Україні і для чоловіків, але лише однієї категорії - державних службовців, де він подовжений на 2 роки, тобто до 62 років.

Подовження вікового цензу виходу на пенсію громадян України є для них втратою проти раніше існуючого порядку. Тому необхідно уже зараз передбачити заходи протидії зменшення народжуваності, що може бути зумовлене ситуацією, коли жінки старшого віку (понад 55 років) виконували важливу функцію догляду і виховання онуків, а нині мусять працювати. Тож необхідно відновити мережу дошкільних закладів, які функціонували за радянських часів, повернувши їх майнові комплекси у державну власність, за виключенням тих об’єктів, де будуть ліцензовані приватні спеціалізовані дошкільні заклади. Адже уже зараз, коли держава здійснює політику стимулювання народжування дітей, існують великі черги запису дітей у дошкільні заклади, найближчим часом це питання може ще більше загостритись.

Крім збільшення вікового цензу виходу на пенсію, новим пенсійним законодавством вчинюються значні втрати для великої кількості громадян внаслідок збільшення страхового стажу на 10 років для одержання мінімальної пенсії за віком. Для чоловіків цей стаж раніше становив 25 років, а для жінок - 20 років, а зараз збільшився до 35 і 25 років відповідно. Саме це, а не підвищення пенсійного вікового цензу несе загрозу стабільності суспільства в майбутньому і може спровокувати конфлікт поколінь. В Європі страховий пенсійний стаж не малий: у Німеччині та Італії - 35 років, у Франції - 40 років, а в Англії - 44 роки. Але у європейських країнах тіньовий сектор економіки (з оплатою праці в конвертах, тобто нелегітимно) становить незначну частку: від мінімуму в розмірі 7-8% (в Австрії та Швеції) до максимуму в розмірі 24,3% в проблемній Греції [3].

Зазначене активізує необхідність вивести з тіні зарплати і змусити працювати економіку на майбутнє громадян, а не окремих осіб - власників тіньового бізнесу. Адже тіньовий сектор приведе зайнятих у ньому працівників до втрати ними права навіть на мінімальну пенсію, оскільки у них не буде напрацьовано необхідного пенсійного стажу, а відтак - до виникнення гострої фінансової напруги уже через 20-30 років.

Важливу роль у реформі пенсійної системи відіграють регіональні Пенсійні фонди, адже Пенсійний фонд як орган виконавчої влади, на відміну від інших державних установ, одночасно є і фінансовою, і соціальною інституцією, а його працівники професійно виконують свої обов’язки за обома напрямами. Лідируючим Пенсійним фондом обласного рівня в Україні є фонд Дніпропетровської області. Саме на Дніпропетровщині реалізовано декілька пілотних проектів з розвитку фінансово-організаційного механізму функціонування Пенсійного фонду. Область була і залишається «локомотивом» економічного і соціального розвитку, донором коштів для інших регіонів щодо фінансового забезпечення бюджету Пенсійного фонду України.

Параметри динаміки функціонування Пенсійного фонду України в Дніпропетровській області наведені в таблиці.

Таблиця

| Показники | 2006 | 2007 | 2008 | 2009 | 2010 | 2010 р. до 2006 р., % |

| Доходи, млн. грн. | 5744,6 | 8564,2 | 11919,9 | 11720,5 | 15160,6 | 263,9 |

| у т.ч. з власних джерел, млн. грн. | 5213,8 | 6975,8 | 9204,5 | 8983,8 | 10955,8 | 210,1 |

| Видатки, млн. грн. | 5901,4 | 7842,2 | 12110,2 | 13578,0 | 15245,4 | 258,3 |

| у т.ч. здійснювані через банки | 3169,1 | 4507,4 | 7445,3 | 8723,1 | 10074,3 | 317,9 |

| те ж у % | 53,7 | 57,4 | 61,5 | 64,2 | 66,1 | +12,4 |

| Бюджет ПФ області в ПФУ, % | 7,56 | 8,34 | 8,05 | 7,13 | 11,02 | +3,36 |

| Кількість пенсіонерів в області до загальної кількості в Україні, % | 7,19 | 7,46 | 7,45 | 7,59 | 7,80 | +0,61 |

Джерело: Головне управління ПФУ в Дніпропетровській області

Динаміка формування і використання бюджету Пенсійного фонду України в

Дніпропетровській області

Наведені в таблиці дані свідчать про високий динамізм зростання обсягу бюджету Пенсійного фонду в Дніпропетровській області, який за 2006-2010 рр. зріс більш ніж у 2,6 рази. Частка коштів бюджету Пенсійного фонду області відносно до бюджету ПФУ зросла від 7,66 до 11,02%, або на 3,36%. У цей же час чисельність пенсіонерів області до її загальної величини в Україні залишалась майже незмінною, збільшившись лише на 0,61%.

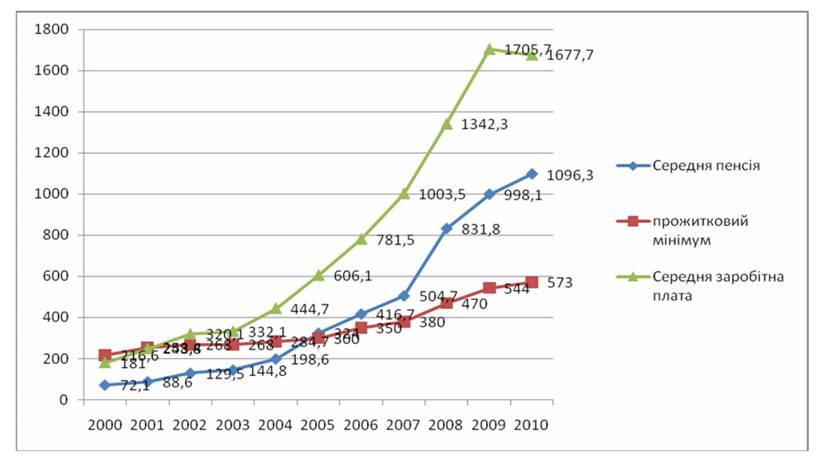

Абсолютна величина середньомісячної пенсії в Україні у 2010 р. становила 999 грн., а в Дніпропетровській області - 1096 грн., тобто майже на 11% більша. Динаміка величин прожиткового мінімуму для непрацездатних осіб, середньої заробітної плати, середньої пенсії та тенденцій їх змін в Дніпропетровській області, наведені на рис. 1, свідчать, що за 2000-2010 рр. найбільш консервативною величиною був розмір прожиткового мінімуму: за аналізований період його величина зросла від 216,6 до 537 грн., тобто збільшилась в 2,6 рази, а розмір середньої заробітної плати був найбільш динамічною величиною: вона зросла від 181 грн. до 1677,7 грн., або в 9,27 рази. Оскільки величина пенсії залежить від розміру оплати праці, то і пенсія зросла від 72,1 до 1096,3 грн., або в 15,2 рази.

Рис. 1. Зміни середнього розміру пенсії, прожиткового мінімуму і середньої заробітної плати по Дніпропетровській області у 2000- 2010 рр.

Характерною особливістю динаміки наведених соціально-знакових величин є те, що в першому п’ятирічному періоді (20002005 рр.) величина прожиткового мінімуму залишалась майже незмінною (вона зросла лише на 38,5%), а середня заробітна плата і пенсія зростали майже синхронно, відповідно в 3,3 та в 4,5 рази. У 2010 р. розмір пенсії перевищував прожитковий мінімум у 1,9 рази, а заробітна плата - в 2,9 рази.

У новому пенсійному законодавстві, крім підвищення пенсійного віку та пенсійного стажу, впроваджуються такі заходи [12]:

• обмеження максимального розміру пенсії на рівні 10 розмірів прожиткового мінімуму - з поширенням цього обмеження на пенсіонерів, яким призначено великі пенсії до набрання чинності нового положення, тобто з 01.10.2011 р., вона не може перевищувати 9850 грн., а з 01.12.2011 р. - 10040 грн. за даними, оголошеними віце- прем’єр-міністром С.Л. Тігіпком, всього в Україні таких пенсіонерів 3,8 тис. осіб, у т.ч. 800 осіб є Героями України, а решта - колишні державні службовці вищих рангів;

• стимулювання більш пізнього виходу на пенсію жінок. Жінкам, що народилися у період з 01.09.1956 р. по 31.12.1961 р., після виходу на пенсію встановлюється надбавка в розмірі 2,5% за кожні 6 місяців більш пізнього виходу на пенсію, починаючи з 55 років до досягнення ними 60-річного віку. До 1.01.2015 р. право дострокового виходу на пенсію за віком мають жінки, яким виповнилось 55 років, за наявності у них страхового стажу не менше 30 років та за умови звільнення з роботи;

• працівникам бюджетної сфери (працівникам освіти, охорони здоров’я, культури та соціального захисту) з метою покращання їх пенсійного забезпечення при виході на пенсію передбачено надання одноразової допомоги у розмірі 10 призначених їм пенсій;

• для військовослужбовців передбачається поступово, протягом 10 років, збільшити необхідну вислугу з 20 до 25 років, запровадивши при цьому календарне обчислення. Мінімально необхідний для одержання пенсії за віком страховий стаж має становити 15 років.

Невирішеним є важливе питання пільг у системі пенсійного страхування. За даними Мінсоцполітики, систему пільг регулюють понад 40 нормативно-правових актів, згідно з якими держава має надати 156 видів різноманітних пільг, гарантій і компенсацій для 16 млн. громадян України в сфері соціального забезпечення та пенсійного страхування. Із них майже 13 млн. осіб мають пільги у зв’язку із бідністю та слабким здоров’ям, а 3,2 млн. осіб - завдяки своїй професії (судді, працівники правопорядку, пожежники, народні депутати, чиновники, медики, учителі тощо). Фінансування пільг становить 25-30 млрд. грн. при величині бюджету 2011 р. в обсязі 321,9 млрд. грн. У цілому ж загальна сума законодавчо визначених пільг оцінюється в обсязі близько 300 млрд. грн. та ще 170 млрд. грн. з бюджету необхідно виплатити кошти за різноманітними пільгами, визнаними рішеннями судів [5].

Соціальні пільги використовуються і в інших державах, але вони вводяться при наявності відповідної фінансової спроможності держави. В Україні ж, як правило, пільги законодавчо вводились певними політичними силами з метою завоювання симпатії у виборців і ніколи не підкріплялись фінансовими ресурсами.

Найближчим часом необхідно провести облік всіх громадян, що мають пільги, та інвентаризацію призначених преференцій, розрахувати їх обсяг з огляду на спроможність держави щодо їхнього фінансування, запровадити реєстр пільговиків та провести монетизацію надання пільг персонально.

Таким чином, сучасний етап реформування пенсійної системи в Україні є процесом, який характеризується початком переходу до трирівневої системи пенсійного страхування. Проте упровадження другого рівня (накопичувальної системи загальнообов’язкового державного пенсійного страхування) відстрочено до того часу, коли бюджет Пенсійного фонду України буде функціонувати як бездефіцитний.

Чинним законодавством регламентації сучасного реформування вітчизняної пенсійної системи модернізовано порядок визначення величини індивідуальної пенсії за солідарною системою (пенсії першого рівня). Складовими елементами розрахунку є два коефіцієнти. Перший коефіцієнт - так звана оцінка одного року пенсійного стажу, яка визначається рішенням Кабінету Міністрів України (нині цей коефіцієнт дорівнює 1,35). Другий коефіцієнт - Кз, коефіцієнт зарплати. Він визначається як відношення середньомісячного індивідуального заробітку за увесь період трудової діяльності до середнього розміру зарплати по країні на момент призначення пенсії (за даними ПФУ, на липень 2011 р. він становив

2574.35 грн.) [4].

Розмір пенсії обраховується за формулою:

Пі = Кз х Сп х Оп х Зс, (1)

де, Пі - пенсія індивідуальна;

Кз - коефіцієнт зарплати;

Сп - страховий (пенсійний) стаж;

Оп - оцінка одного року пенсії (нині дорівнює 1,35);

Зс - зарплата середня по країні (нині

2574.35 грн.).

Отже, розмір індивідуальної пенсії залежить від тривалості пенсійного стажу, розміру фактичної оплати праці і середньої заробітної плати по країні на момент призначення пенсії.

Висновки. За результатами дослідження можна стверджувати, що нинішній етап реформування пенсійної системи в Україні в цілому реалізує завдання її адаптації до положень, чинних в європейських країнах та відповідає вимогам ринкової економіки. Проте, на жаль, він обмежується нині лише першою ланкою - солідарною системою.

Її позитивом є націленість у перспективі на досягнення таких результатів:

• забезпечити справедливу систему розподілу пенсійних коштів з урахуванням індивідуальних показників за обсягом пенсійного стажу та рівня заробітної плати громадян;

• гарантувати своєчасну регулярну виплату пенсій;

• детінізувати національну економіку і на цій основі забезпечити економічне зростання та підвищення добробуту народу;

• створити режим стабільного формування бездефіцитного бюджету ПФУ і передумов упровадження другого (накопичувального) рівня пенсійної системи.

Разом з тим більш чітко визначились і завдання для вирішення в перспективному періоді. Насамперед - це необхідність упорядкування чисельності і видів преференцій, залишивши із них найсправедливіші: для обездолених осіб, захисників Вітчизни (учасників бойових дій, ліквідаторів наслідків Чорнобильської аварії), особливо заслужених осіб - із монетизацією індивідуально визначених пільг; враховувати у пенсійний стаж термін часу, законодавчо визначений на догляд за новонародженими дітьми та скорочення на певну величину пенсійного стажу для жінок, які народили та виховали двох і більше дітей (наприклад, у розмірі 1,5-2 роки за одну дитину); створити умови стимулювання підприємств, які запроваджують для своїх працівників іменні нагро- маджувальні пенсійні системи тощо.

Еще по теме РЕФОРМУВАННЯ ПЕНСІЙНОЇ СИСТЕМИ В УКРАЇНІ: ПРОБЛЕМИ ТА ЗАСОБИ ЇХ ПОДОЛАННЯ:

- З.І. Пікалова, В.Я. Олійник. РЕФОРМУВАННЯ ПЕНСІЙНОЇ СИСТЕМИ В УКРАЇНІ: ПРОБЛЕМИ ТА ЗАСОБИ ЇХ ПОДОЛАННЯ, 2011

- Питання 79. Бюджетний дефіцит і засоби вирішення проблеми.

- 3.1. Реформування бюджетної системи

- 2.4. Реформування та розвиток банківської системи

- 3.2. Основні напрями реформування системи надання медичної допомоги

- 3. Реформування економічних засад системи охорони здоров'я

- Особливості реформування бюджетних систем

- Тема 5. Проблеми продовольчої безпеки в Україні

- 50. Проблеми формування ринків праці, землі та капіталів в Україні.

- Проблеми становлення нової економіки в Україні

- 27. Проблеми формування ринкової економіки в Україні.

- 12.4.7. Проблеми житлового будівництва в Україні та шляхи їх вирішення

- 112. Проблеми зайнятості та відтворення робочої сили в Україні.

- § 6. Проблеми побудови економіки ринкового типу в Україні

- Проблеми розвитку ринкової економіки в Україні та інших постсоціалістичних країнах