Проблема взаимосвязи инфляции и экономического роста

Преодоление ВЫСОКО)! инфляции является для России критерием экономической стабильности. Любая экономическая политика, независимо от своей ориентации на ту или иную экономическую доктрину, будет стремиться выйти на траекторию экономического роста.

Но видение причинно-следственной связи между инфляцией и экономическим ростом оказалось предметом дискуссии среди российских реформаторов. Одни из них полагают, что низкий уровень инфляции порождает экономический рост, другие утверждают, что логика должна быть противоположной - положительным среднегодовым темпам роста соответствует, как правило, более низкие среднегодовые темпы инфляции.Актуальность экономическою роста ни у кого не вызывает сомнений. По замыслу, сформулированному в “Программе углубления рыночных реформ”’, в движении к рыночному хозянстзу было выделено 3 этапа: I - этап - кризисное развитие; I! этап - восстановление народного хозяйства; III этап - экономический подъем. Макроэкономические индикаторы, иллюстрирующие экономические преобразования, приведены на (рафиках 2.I.I. и 2.I.2.

С одной стороны, экономика России достигла уровня инфляции (2.5% в месяц в 1996 году против 31.2% в 1992 году), который должен вроде бы дать основания для эконом ичес кою роста С другой стороны, обещанного улучшения в экономике нс наступило. Признаки стабилизации и некоторый прирост производства в реальном секторе

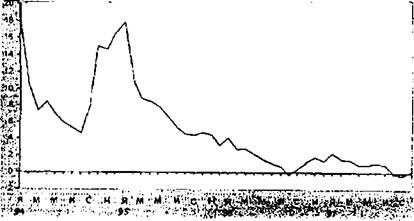

График 2.1.1.

Темпы инфляции (изменение индекса і ю і реби і е. н>ск и.\ ней к в месяц/

* Обзор экономики России Bbin.lV. М.. 199S С.106

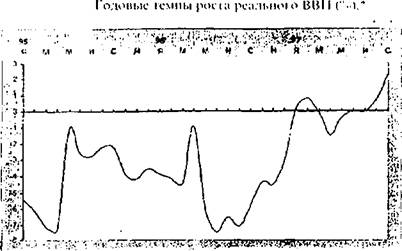

График 2.1.2

Обзор жопомнкл России. Bhii.1V. \|.. I99N (\Ю5.

экономики появился в IV квартале 1996 г. (в отдельных отраслях промышленности).

Однако увеличение показателей ВВП объясняется в основном новым статистическим исчислением объема промышленного производства в связи с пересмотром официальных оценок производства теневой экономики. Но новые оценочные данные оказались противоречивыми и вызвали жаркие споры в российской и межд> народной прессе’.Хотя оценки глубины спада производства в России разнятся, очевидно, что по каким бы стандартам его ни мерить, масштабы спада огромны. Они превысили все известные в истории кризисы мирного времени, включая большую депрессию 1929-1933 г!., а также потери, понесенные Германией, Японией и Советским Союзом в период Второй мировой войны (график 2.1.3).

По глубине спада Россия среди республик бывшего СССР и сіран Восточной Европы находится где-то посреди не, но вряд ли это служит успокаивающим обстоятельством[IX] [X]. Для этого дос і точно обратиться к показателям экономического роста на постоянной базе (табл. 2.1.1 и график 2.1.3).

Кроме того, следует более внимательно отнестись к официальным данным снижения инфляции. Вопрос заключается в лом, считать ли снижение инфляции реальным экономическим явлением, результатом целенаправленных действий по оздоровлению экономики, или чисто цифровой манипуляцией и результатом искусственного сдерживания

денежной массы.

Таблица 2.1.1.

Экономические индикаторы за 1992-1995 и .*

| 1 | 1992 ! і год , J | 1993 J 1 ГОД | 1 . ! | 1994 год | 1995 ГОД | | 1995 г. н% к 1991 r. |

| Валовой внутренний продукт | 85 1 і | 1 91 і , | 87 | 96 | 65 |

| Продукция промышленности | Г82 і 1 | 180 ’ 1 | 76 | 98 | 54 |

| В том числе: | J | 1 1 1 | — 1 і | ||

| добывающая - | 89 | 85 | 89 | 98 . J | і 1 ... і J |

| обрабат ы ваюі і із я | 81 | 84 | 74 ! | 95 і | ! 1 J |

| Продукция сельского хозяйства | 96 < 1 1 1 1 j | 92 1 | 92 i | і 89 J 1 1 I | |

| Капиталовложения. всего і 1 | 1 60 1 [ - ! | 188 1 73 ! : | 87 1 | » П “A A A 1" | |

| В том числе: 1 j | I 1 | і ■ і | 1 I | ||

| производственные | 56 | 81 | 63 | і ... , ! | 1 - -. - |

| Производство товаров ' [ народного потребления | ! 89 . ) | 85 | 74 | ,75 1 | U2 J ; 1 |

| ^Экспорт в страны дальнего 1 зарубежья 1 | 83 1 | і 104 1 1 і | 1 13 | 126 i | ; 70 , , j |

| і Импорт из стран дальнего | зарубежья і----------------------- — ■ - | 8? 1 : і | I | 106 | 1 I I | 51 і |

♦ Рассчитано по: Экономическая газета.

- 1995. -Л?5; 1996. -№6;Коммерсант. -1995.-N”!.

1995 - 12% 1996 - 12%, 1997 - К >%). В странах с развитой экономикой денежная масса (М2) составляет 60-80% ВВП (в зависимости от его структуры)1 .

Обоснование антиинфляционной политики мы найдем, например, в статьях Ь.Гайдара и Л.Илларионова[XI] . Неї необходимости возражать против внешней, описательной стороны представленных ими анализов. Однако интерпретация причинно-следственных связей может быть оспорена.

Исходный пункт позиции Е.Гайдара и А.Илларионова состоит в том, что страны, последовательно проводившие жесткую дефляционную политику, бмсірее других справились с инфляцией, перешли к экономическому росту, а вместе с этим и смогли поддержать высокий уровень доходов бюджета и социальных расходов государства.

В общественное сознание активно внедряется идея о том, чю российской экономике крайне необходимо снизить темпы инфляции до определенного уровня, скажем, до 10% или 40% годовых, и тогда исчезнут инфляционные ожидания, начнется экономический рост. В соответствии с данной идей формируются все макроэкономические программы российского правительства последних лег; на нее ориентирован Центральный Банк РФ, с ней было связано построение бюджета на 1997 год. На 1998 год инфляция планировалась на уровне 10-12%.

Рассматриваемая идея выглядит достаточно хбедительной. поскольку обосновывается статистическими наблюдениями. охватывающими многие страны мира. Но серьезность обещаний экономической стабилизации российской экономики вызывает сомнения.

Мы полагаем, что стабильность подорвана радикализмом преобразований и ориентацией на некую идеализированную модель, оторванную от российской почвы. Обреченность радикализма определяется тем, что он проводится не в соответствии с логикой и механикой рынка, а как раз в противоречии с ними.

А.Илларионов, доказывая досіаючпості» и даже избыточное і л, российской денежной массы для периода 1991-1996 гг., опирается на снижение физического объема ВВП1. Но физический объем ВВП лишь частично характеризует деловую активность. Более полную характеристику деловой активности дает показатель ВВП в текущих иенах. Это вполне очевидно, поскольку в нем отражаются не только процессы создания стоимости. но и процессы перераспределения, взаимодействия реального и финансоводюсредничсского секторов экономики.

В данной связи Д. Абалкин отмечает’’, чю опережающий росі денежной массы по сравнению с ВВП в постоянных ценах никак не может использоваться для оценки ее достаточности и даже избыточности. При стабильных ценах и их медленном повышении коэффициенты опережения роста денежной массы по сравнению е ВВП в постоянных и текущих ценах будут достаючно близкими. Но принципиально важно, что количественная теория денег вовсе не отрицает возможность опережающего роста денежной массы относиісльио реального ВВП (в постоянных ценах). Например. М.Фридмен для краткосрочных целей признает приемлемым среднегодовой прирост денежной массы на 4- 5 % при среднегодовом приросте реального ВВП на 3% и незначительном снижении скорости обращения денег.

Экономическим агентам деньги нужны для осуществления сделок (актов купли-продажи) в реально действующих ценах. Эта мысль для западных экономистов очевидна. Даже в учебной литературе утверждается, что "спрос на деньги для сделок изменяется пропорционально номинальному ВВП. Обратите внимание, что мы выделяем денежный или - номинальный ВВП Домашним хозяйствам или фирмам потребуется больше денег для сделок либо в случае роста цен, либо в случае роста объема производства. В обоих случаях долларовый объем заключаемых сделок будет большим”’.

Официальная статистика определяет денежную массу (М2) как "совокупность наличных и безналичных денежных средств физических и юридических лиц, обслуживающих хозяйственный оборот на территории Российской Федерации’’1 . Но можно ли сказан», что только ними деньгами обслуживают хозяйственный оборот на іерритории Российском Федерации? Существуют множество так называемых денежных суррогатов, в том числе выпускаемых предприятиями, местными администрациями, банками и другими ведомствами для погашения неплатежей.

Попытаемся оценить совокупный размер расчетных средств. Помимо "живых” рублей следует учесть самый популярный суррогат денег* - векселя. К сожалению, лишь объем эмитированных банковских векселей известен достоверно - более 30 трлн, рублей. Оценки обращающейся массы коммерческих векселей варьируется в широких пределах: от ЗО до 100 трлн. руб. Учитывая значительный дисконт векселей предприятий. в качестве разумной оценки всей массы векселей можно в*яіь цифру в 150 трлн, рублей. Также можно приблизительно оценить объем обращаемой валюты. Согласно данным Центробанка норма монетизации ВВП. с учетом валютной составляющей, равна 24% (без нее - 12.9%). Из этою следует, что валютная денежная масса равна примерно 250 трлн, рублей (45 млрд, долларов по текущему курсу), из них более двух третей - наличная свободная конвертируемая валюта.

Таким образом, совокупный объем расчетных средств в экономике России (без бартера, неплатежей, Г КО, коюрые достаточно часто иеиользуюіся как средство платежа во всевозможных зачетах, но их уіаетие в расчешх трудно численно оценить) приближается к 700 трлн, рублей, из коюрых только 290 трлн, (около 40%) приходятся на официальный рублевый денежный агрегат М2? .Тем не менее эта колоссальная сумма не включена в денежную массу не только по

причине трудности подсчета, но и потому, что, во-первых. С ІОЧКИ зрения российских монетаристов это не деньги; во-вторых, их признание в качестве денег разрупіаеі фактическую сіаіистичсскую базу, необходимую для успокоения МВФ относительно уровня инфляции, а заодно и самих себя видимостью начала финансовой и иной стабилизации. В результате существует большое расхождение между тем. что Центробанк и официальная статистика считают деньгами, а тем. что в действительности выполняют эту роль в экономике’ .

Рассмотрим показатель денежного обращения по данным официальной статистики (табл.2.1.2).

Если цифры призваны не заслонять картину реальной жизни, а помогать ее пониманию, то приведенные данные нельзя принимать на веру, полагает С.Дзарасов2. Не может скорость оборота денег в гигантской стране за один год подскочить с 2 до 10 с лишним раз.

Подобное физически невозможно. Используемый для расчетов объем денежной массы представляется нереальным. Чтобы устранить мот недостаток следует включать суммарную задолженность предприятий и организации по всем обязательствам плюс задолженность но заработок плате.

Таблица 2.1.2

| 1990 | 1991 | 1992 | 1993 ! I | 1 1994 і | 1995 | 1996 | |

| ВВП, трлн. руб. (У) | 0,6 | 1.7 | | 19,0 і | 17.1 | 610 | 1630 | ; 2256 1 ' |

| Денежная масса трлн. руб. (М2) | 0,4 | 0.4 | 0.9 | 7.1 | 33.2 | 97.8~ | “220Ї8 ’ і |

| Коэффициент монстнзации.%. К=М2/У | 62,4 | 49,4 | 4.7 і | 4,1 | 5.4 | 6.0 ! | 19.8 і 1 I |

| Скорость обращения денег,раз, =У/М2 | 1.5 | 2.0 | І 21.1 1 1 1 | I 24,0 | 18,3 | 16.6 1 | 10.2 1 ■ 1 ! |

• Вопросы экономики. -1997. -NS. -С.83.

Оборачиваемость денежной массы в 1990-1996) гг.*

Иной комментарии по скорости обращения денег дает С.Глазьев*. Цифра нереальна, особенно если учесть одновременно происходящий процесс сжатия производства, но в спекулятивной сфере скорость обращения денег действительно резко возросла.

В период 1992-1997 гг. наблюдались как периоды роста денежной массы, так и сокращения. В 1992 г. объем денежной эмиссии увеличился в 17 раз, в то время как на счетах предприятий, граждан и местных бюджетов - в 13 раз, чистая прибыль в промышленности - в 1 1 раз, чистая прибыль в финансово-кредитном секторе - в 34 раза. Таким образом, предложение новых денег концентрировалось в свсрхприбыльнон и достаточно надежной сфере валютных спекуляций и торговле импортными товарами.

'П

В 1993-1994 гг. проподится политика сокращения денежного обращения. И хотя был признан факт инфляции издержек и сокращалось предложение, от регулирования цен отказывались. При сжатии производства появились новые мощные механизмы сверхдоходиого размещения денег в спекулятивных операциях вокруг ваучеров, частных финансовых ’’пирамидах”, спонтанной приватизации. Объем продаж на биржевом фондовом рынке в 199? г. достиг 2,05 трлн, руб., из них 1,45 трлн. руб. составили денежные ресурсы. В отдельные периоды объем продаж долларов превышал экспортные поступления, и Минфин совместно с ЦБ России приступил к выпуску ГКО. Доходность операций на финансовом рынке была уникальной по мировым меркам - достигла 200%.

В результате экономическое пространство распалось на две слабо связанные сферы. Первая сфера - финансовых спекуляций - характеризуется сверхвысокими прибылями и скоростью обращения денег, относительно невысокими рисками. Второй сфере - производственной - были присущи низкая прибыльность и скорость обращения денег, высокие риски. Как справедливо отмечает Ю.Ольсевич: ’’Настоящие монетаристы способны лишь в недоумении останавливаться перед "новыми воротами” двухсекторной российской экономики, где один относительно небольшой сектор процветает та счет разрушения второго, в котором сосредоточено 4/5 занятых”1.

И в 1995-1997 гг. ускорение оборота денег и сокращение производства обесценивали антиинфляционный эффект сжатия денежной массы. В то же время ЦБ проводит политику по завышению курса рубля, происходит крах финансовых пирамид. Начинается период снижения доходности и повышается риск спекулятивных операций. К сожалению, эго не привело к привлечению капитала в производственную сферу. Усилился опок капитала за рубеж, начался

бюджетный кризис. В этой ситуации, яэвтельно замечает С.Глазьев, правительство не нашло ничего лучшею, чем строительство собственной пирамиды ГКО.

И тем не менее связывание "горячих” денег в ’’пирамиде” ГКО способствовало ощутимому снижению инфляции. Переток денег из производственной сферы в спекулятивную прекратился, но высокая доходность по ГКО по-прежнему блокирует инвестиции (график 2.1.4).

Г рафик 2.1.4.

Доходность финансового и рентабельность реальною секторов в %, осень 1997 г.)[XII]

существует временной интервал (лаг). Но почему объем инвестиций в гаком случае хотя бы не стабилизировался?

К методологическим просчетам радикальной антиинфляционной политики В.Масвский относит следующую посылку Л.Илларионова: "для достижения положительных темпов экономического росі а уровень инфляции» как правило, не должен превышай» 37.8% в год’’1. I (о мнению В Маевского вывод должен быть иным: нужно не просто спилить инфляцию до 37.8%, но и не переходить этот рубеж в течение 20 лет. Только тогда среднегодовые темпы роста будут положительными (те. соответствовать теоретическим построениям М.Фридмана)2.

А.Илларионов заявляет о с> тест ковании монотонной зависимости между экономическим ростом, с одной стороны, и денежной .массой и инфляцией - с другой. На самом деле монотонной зависимости нет. Его утверждения "чем ниже в стране темпы инфляции, тем, как правило, выше темны экономического роста" необоснованно категоричны. а потому некорректны, полагает В.Маевский. Логика должна быть прямо противоположной: во всех случаях положи іельньїм среднегодовым темпам роста ВНП соответствует, как правило, более низкий Среднегодовой темп инфляции, чем при отрицательных темпах прироста ВНП.

Если причинно-следственные связи поменять местами, то и мировой опыт борьбы с инфляцией будет выглядеть богаче. Многие с і раны реализуют потенции экономического роста как при относительно небольших, іак и со сравнительно высокими темпами инфляции. Главное же здесь - как потребляется инфляционный доход. - производительно или непроизводительно. Комплексный подход к инфляции позволяет рассматривать ее в качестве своеобразного метода инфляционного финансирования экономического роста (ио крайней мере его нельзя сбрасывать со счетов). Соответствующий механизм давно известен: государство осуществляет эмиссию денежных знаков и оказывает селективную поддержку отдельным отраслям.

Нельзя сказать, что правительственная политика индифферентна к отраслевой структуре народного хозяйства. Вопрос в том, являются ян избранные отрасли ядрами ком.мулятивного роста? (Об этом речь пойдет в следующем параграфе).

Подведем итоги:

1. Если исходить и5 традиционно излагаемых постулатов монетаризма, в частности, из тезиса о том, что суммарный спрос на деныи относительно устойчив, то российская действительность на сегодняшний лень ему не соответствует - эт о подтверждается практикой суррогатных денег.

2. Снижение уровня инфляции, происшедшее в пореформенный период, не позволяет надеяться на автоматически обеспеченный экономический рост, ибо инфляция сшоилась благодаря дефициту денег для производственной сферы, а последний является искусственно созданным и сам по себе не совместим с логикой нормальных рыночных отношений. (Вообще дефицит - буль то дефицит денежный или товарный - атрибут командной экономики).

?. Причинно-следственная связь инфляции и экономическою роста выглядит иначе, чем это следует из рассуждений Л.Илларионова: положительным темпам роста ВНП соответствуют более низкие среднегодовые темны инфляции, а нс наоборот.

2.2.

Еще по теме Проблема взаимосвязи инфляции и экономического роста:

- Вопрос 48. Экономическая сущность инфляции, причины возникновения, виды и формы проявления. Проблемы инфляции в России. Современная антиинфляционная политика

- Сущность экономического роста в региональных социально- экономических системах. Способы измерения и типы экономического роста. Факторы экономического роста и их измерение. Региональные модели экономического роста.

- Лекция №14. Инфляция и ее виды. Взаимосвязь инфляции и безработицы

- Проблемы экономического роста в России

- Тема 13 Проблемы экономического роста

- 25. Проблемы экономического роста в России, его типы и показатели

- 14.1. Экономическая теория макроэкономические проблемы инфляции и безработицы; основные макроэкономические школы; мировая экономика и экономический рост

- Взаимосвязь безработицы и инфляции

- Взаимосвязь инфляции и безработицы

- 10 Взаимосвязь инфляции и безработицы. Кривая Филлипса

- Взаимосвязь инфляции и безработицы. Кривая Филлипса.

- 15.5 Взаимосвязь инфляции и безработицы. Кривая Филлипса.

- Тема 9-5. Взаимосвязь между инфляцией и занятостью. Кривая Филипса

- Взаимосвязь инфляции и безработицы

- 4.3. Денежная масса, ее структура и взаимосвязь с инфляцией

- 2 Факторы экономического роста. Положительные и отрицательные стороны экономического роста

- 2. Взаимосвязь инфляции и безработицы. Кривая Филлипса

- Взаимосвязь роста экономики и уровня жизни в обществе

- Экономическое окружение инвестиционного проекта. Инфляция, её типы. Виды влияния инфляции.

- Понятие экономического роста. Факторы и показатели экономического роста.