2.3.2. Нормирование оборотных средств

Поскольку оборотные средства находятся в непрерывном кругообороте и одновременно во всех формах, то возникает проблема отслеживания их движения и наличия на той или иной стадии производства.

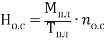

Для того чтобы оборотные средства не накапливались на той или иной стадии производства, используется так называемое нормирование оборотных средств. Процесс нормирования оборотных средств предполагает установление четких нормативов оборотных средств для каждой стадии их кругооборота.Норматив оборотных средств - это минимальная расчетная сумма оборотных средств, необходимая для работы предприятия. Следовательно, для бесперебойной работы предприятия на каждой стадии кругооборота оборотных средств (производственные запасы - незавершенное производство - готовая продукция - денежные средства в кассе) необходимо иметь определенный запас этих оборотных средств, соответствующий их нормативу. Указанный норматив (запас) оборотных средств определяется умножением среднесуточного (однодневного) потребления данного вида оборотных средств на установленную норму оборотных средств, отражающую количество дней, которое может отработать предприятие на этом запасе:

(19)

(19)

где Но.с - норматив оборотных средств того или иного вида (их запас), руб.; Мпл - суммарный расход оборотных средств данного вида в плановом периоде, руб.; Тпл - число дней в плановом периоде; nо.с - установленная норма оборотных средств, дней.

Фактически запасы сырья, объемы незавершенного производства, готовой продукции, денежных средств могут быть выше или ниже норматива либо соответствовать ему. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Сверхнормативные запасы отвлекают из оборота денежные средства и свидетельствуют о неритмичности производства и реализации продукции, что приводит к омертвлению ресурсов и их неэффективному использованию.Нормированию подлежат практически все формы оборотных средств (рис. 14): производственные запасы; незавершенное производство; расходы будущих периодов; готовая продукция на складе предприятия; денежные средства в кассе.

Рис. 14. Состав и классификация оборотных средств

Однако из-за общей социально-экономической нестабильности, свойственной переходной экономике, денежные средства и средства в расчетах относятся к ненормируемым, хотя в условиях стабильных экономик индустриально развитых стран денежные средства тщательно планируются, что позволяет отнести их к разряду нормируемых.

Для формирования оборотных средств предприятие использует собственные (прибыль, уставный капитал, взносы, бюджетные средства) и заемные (кредиты, кредиторскую задолженность) средства. Наличие собственных оборотных средств, а также соотношение между собственными и заемными оборотными средствами характеризует степень финансовой устойчивости (платежеспособность и ликвидность) предприятия.

Еще по теме 2.3.2. Нормирование оборотных средств:

- 3.3. Определение потребности предприятия в оборотных средствах Нормирование оборотных средств

- Вопрос 4.13. Нормирование оборотных средств.

- §2. Нормирование оборотных средств на предприятии

- 4.2. Нормирование оборотных средств

- 8.3. Нормирование оборотных средств. Методы расчета нормативов

- 37. Нормирование оборотных средств в запасах малоценных и быстро изнашивающихся предметов

- 4. Нормирование оборотного капитала

- 5-3. Оборотные средства: их состав и структура. Собственные и заемные оборотные средства

- Оборотные средства предприятия и их классификация. Показатели использования оборотных средств

- Источники финансирования оборотных средств. Собственные оборотные средства

- 26. Эффективность использования оборотных средств и пути ее повышения. Управление ненормируемыми оборотными активами.

- 26. Эффективность использования оборотных средств и пути ее повышения. Управление ненормируемыми оборотными активами.

- 3. потребности в оборотных средствах.

- 24 Определение потребности в оборотных средствах

- 24 Определение потребности в оборотных средствах

- Потребность предприятия в оборотных средствах

- Оборотные средства, их организация и финансовое обеспечение.