6.1. Классическая методика

В основе этой методики лежит среднее значение показателя убыточности страховой суммы по однородным объектам страхования за определенный ряд лет. Как указывалось выше, нетто-ставка совпадает с убыточностью страховой суммы.

Поэтому конечной целью любой методики является достоверный прогноз показателя убыточности. В качестве прогноза убыточности в данной методике выступает средняя убыточность , полученная за ряд лет. При этом возникает вопрос: насколько точна эта оценка или насколько окажется средняя близкой к истинной убыточности? Точного ответа на этот вопрос не существует. Однако с помощью методов теории вероятностей можно оценить вероятность отклонения признака от его среднего. Известно, что если признак y имеет нормальный закон распределения и статистический ряд его значений является достаточно устойчивым, то вероятность неравенства

, полученная за ряд лет. При этом возникает вопрос: насколько точна эта оценка или насколько окажется средняя близкой к истинной убыточности? Точного ответа на этот вопрос не существует. Однако с помощью методов теории вероятностей можно оценить вероятность отклонения признака от его среднего. Известно, что если признак y имеет нормальный закон распределения и статистический ряд его значений является достаточно устойчивым, то вероятность неравенства  (6.1)

(6.1)

можно легко вычислить. Здесь  – среднее квадратическое отклонение признака от его среднего значения. Так, например, если t = 1, то вероятность неравенства (6.1) равна 0,84 , если t = 2, то соответствующая вероятность равна 0,98. На основании вышеизложенного можно положить

– среднее квадратическое отклонение признака от его среднего значения. Так, например, если t = 1, то вероятность неравенства (6.1) равна 0,84 , если t = 2, то соответствующая вероятность равна 0,98. На основании вышеизложенного можно положить

,

,

т.е.

,

,  .

.

Таким образом, в данной методике рисковая надбавка пропорциональна среднему квадратическому отклонению. Величина t выбирается страховщиком в зависимости от его отношения к риску и устойчивости вариационного ряда убыточности страховой суммы.

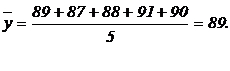

Рассмотрим, например, убыточность страховой суммы по страхованию данных строений от огня (в копейках со 100 руб. страховой суммы) за 5 лет (табл. 6.1).

Таблица 6.1

| Годы | 1-й | 2-й | 3-й | 4-й | 5-й |

| Убыточность страховой суммы у | 89 | 87 | 88 | 91 | 90 |

Средняя убыточность

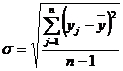

Среднее квадратическое отклонение найдем по формуле

,

,

т.е.

.

.

Следовательно, основа нетто-ставки равна 89 коп. со 100 руб. страховой суммы. Рисковая надбавка равна

.

.

Для выбора значения t следует оценить устойчивость данного вариационного ряда. Для этого можно использовать коэффициент вариации и медиану. Коэффициент вариации  находится по формуле

находится по формуле

,

,

т.е.

.

.

Найденная вариация незначительна и указывает на высокую степень устойчивости данного вариационного ряда. Рассмотрим данный ряд в ранжированном порядке: 87,88,89,90,91. Медианой или средним значением ранжированного ряда будет величина 89. В тех случаях, когда она близка к среднему, ряд оценивается как устойчивый. В данном случае медиана совпадает со средним. Таким образом, оба примера вариационного ряда – коэффициент вариации и медиана – указывают на его высокую степень устойчивости. Следовательно, в качестве коэффициента пропорциональности в рисковой надбавке можно взять единицу, т.е. положить t = 1. Тогда рисковая надбавка будет равна

.

.

Следовательно, нетто-ставка, как сумма основы нетто-ставки и рисковой надбавки, равна 91 коп. со 100 руб. страховой суммы.

Еще по теме 6.1. Классическая методика:

- ЛЕКЦИЯ №5 Эволюция классической политической экономии в первой половине ХІХ ст. Завершение классической традиции

- Тема 4. Эволюция классической политической экономии в первой половине XIX столетия. Завершение классической традиции.

- 17.2. Методика анализа выполнения плана и динамики прибыли и рентабельности, методика расчета факторов, на них влияющих

- Методика анализа отдельных статей расходов на реализацию. Значение и методика расчета затратоемкости реализации отдельных групп товаров.

- 6.3. Методика II Росстрахнадзора

- Классическая экономическая школа

- Тема 4. Зарождение классической политической экономии

- Кризисы и классическая политэкономия

- 1. Этапы развития классической школы

- 38. Классическая модель общего равновесия

- Понятие времени в классической термодинамике

- 3. Классическая макроэкономическая модель

- 13.1 Классическая модель монополии