3.14. Прогнозирование продаж

Прогнозирование продаж является начальной точкой финансового плана. Это чрезвычайно важный момент, поэтому следует обратить особое внимание на реалистичность оценок. Прежде чем составить этот раздел, следует вернуться к предыдущему разделу («Стратегия маркетинга»).

Помните, что в прогнозах продаж учитывается ожидаемое время продаж. Реально же деньги на ваши счета будут поступать с запаздыванием.Для составления этого раздела бизнес-плана необходимо:

♦ наметить приблизительную линию продаж на рынках А, В, С для каждого типа (образец приведен в табл. 9);

♦ определить приблизительную цену продаж для каждого продукта для рынков А, В, С;

♦ рассчитать общий объем продаж в денежном выражении для каждого из рынков (количество проданного умножить на дену);

♦ установить общий объем продаж для всех рынков для каждого года (вниз по столбцам);

♦ рассчитать общий объем продаж поквартально, помесячно за первый год и общие продажи за 5 лет для каждого рынка (табл. 9).

Таблица 9

Расчет общего объема продаж__________

Правильно определенный прогноз продаж служит основой для:

♦ организации производственного процесса;

♦ эффективного распределения средств;

♦ должного контроля за запасами.

Период прогноза продаж должен быть увязан с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и помесячные. Чем короче период прогноза продаж, тем точнее и конкретнее должна быть содержащаяся в них информация.

Прогнозы продаж могут быть выражены как в денежных, так и в физических единицах. В любом случае они служат хорошим инструментом менеджмента, помогающим определить влияние таких явлений, как цена, объем производства и инфляция, на потоки наличности предприятия.

Объем будущих продаж можно определить при помощи следующих методов.

Оценка торговыми работниками. Это очень ценный источник информации, поскольку торговые работники наиболее тесно соприкасаются с покупателями и знают их нужды и потребности. Результаты применения этого метода необходимо сравнивать с другими результатами для выявления возможных расхождений.

Опросы потребителей. Они проводятся для определения того, что и сколько покупают потребители в прогнозируемый период. Недостатком этого метода является высокая вероятность неожиданных изменений рыночной конъюнктуры (например, появление новых видов товаров, на которые может переключиться внимание покупателей). Тем не менее хорошо подготовленный обзор предположений покупателей о будущих покупках дает множество вариантов для анализа продаж.

Анализ временных рядов. Такой анализ необходим для учета временных колебаний величины продаж товара. Этот метод включает в себя три основных способа:

1) анализ тенденций (экстраполяция трендов);

2) анализ цикличности;

3) анализ сезонности.

Анализ тенденций помогает определить динамику продаж в течение выбранного периода, например пронаблюдать их колебания с 2000 по 2060 г.

В рамках анализа цикличности выявляется динамика продаж, связанная с деловым циклом. Анализ цикличности применим в тех отраслях, где эта цикличность ярко выражена (например, в отраслях, производящих товары для строительной отрасли, и отраслях, выпускающих потребительские товары длительного пользования).

Сезонный характер использования товаров также воздействует на величину продаж. Так, продажа теплой одежды неравномерно распределяется по сезонам.

Экономические модели. С их помощью связывают размеры продаж с макроэкономическими переменными (колебанием учетной ставки и т.д.), а также отраслевыми данными (например, емкостью отраслевого рынка, уровнем конкуренции).

Как поступить в случае, когда возникло противоречие между всеми методами прогноза продаж? Из них нужно выбрать тот (те), который (которые) наиболее обоснованы и способ расчета в которых наиболее продуман.

Но даже если существует гармоничное сочетание результатов различных методов, нельзя целиком полагаться на установленную цифру. Ведь внешние и внутренние условия деятельности организации подвержены постоянным изменениям. По этой причине лучше определить не единственно возможный уровень продаж, а их диапазон, включающий некоторое число вариантов.Тест-контроль к разделу «Прогнозирование продаж»

1. Предприятие подписало в январе контракт с зарубежной фирмой на изготовление металлопродукции по 950 ф. ст. за 1т.

Одновременно оно приобрело на бирже металлов в Лондоне фьючерс, условия которого - по 952 ф. ст. за 1 т металлопродукции. В марте подошел срок выполнения контракта и продажи фьючерса. К этому времени металлопродукция в силу ряда обстоятельств подорожала и стоила уже 960 ф. ст. за I т. Фьючерс можно было продать на условиях 962 ф. ст. за 1 т металлопродукции.

Нужно ответить на следующие вопросы:

1) имело бы предприятие убыток и какой в случае, если бы не приобрело фьючерс?

2) обеспечивает ли покупка фьючерса прибыль предприятию; какова величина этой прибыли?

3) каково общее соотношение прибылей и убытков?

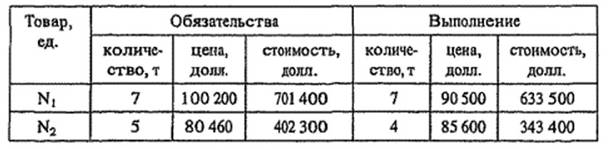

2. Предприятие имеет следующие итоги выполнения обязательств по экспорту товаров (табл. 10).

Т аблица 10

Экспорт товаров

Проанализируйте влияние количества продукции и цен на выполнение экспортных обязательств предприятия перед зарубежным партнером.

Ответы.

1. Убыток и прибыль одинаковы - 10 ф. ст. в расчете на 1 т. Существует баланс прибылей и убытков.

2. Количественные обязательства по экспорту товаров выполнены на 92,7%. Величина недовыполнения обязательств по стоимости равна 47 340 долл., а по количеству - 80 460 долл.

Еще по теме 3.14. Прогнозирование продаж:

- 5.11. Прогнозирование продаж

- Порядок включения расходов на продажу в себестоимость продаж отчетного периода

- Прогнозирование в разрезе методов прогнозирования

- 8.1. Общая характеристика интуитивных методов прогнозирования. Классификация интуитивных методов прогнозирования

- Продажа товаров по образцам, дистанционный способ продажи товаров

- Учет расходов на продажу Состав расходов на продажу

- Учет продажи товаров в организациях розничной торговли: формы расчетов с покупателями, документальное оформление, расчет торговой наценки, синтетический и аналитический учет, определение и учет финансового результата от продажи товаров.

- Организация работ по прогнозированию

- Введение в инструментарий прогнозирования

- Лекция 9. Основы прогнозирования

- 2.3. Технология и методы прогнозирования

- Искусство и наука прогнозирования

- 1.3. Принципы прогнозирования

- 5.4. Адаптивные модели прогнозирования

- Прогнозирование

- 3.4.1. Основные положения теории прогнозирования

- Классификация основных методов прогнозирования

- Введение в методы и модели прогнозирования

- 2. Прогнозирование государственных финансов

- Прогнозирование рынка