БАНКІВСЬКА СИСТЕМА: ПРИНЦИПИ ПОБУДОВИ ТА МЕХАНІЗМ ФУНКЦІОНУВАННЯ

Банківська система — законодавчо визначена та структуро вана сукупність різноманітних видів банків, які виконують всі базові та інші операції на фінансовому ринку. До банківської діяльності можна віднести комплекс з трьох посередницьких операцій:

- приймати грошові кошти від клієнтів на вклади та депозити;

- надавати клієнтам позички і створювати депозитно-кредитну емісію платіжних засобів;

- здійснювати розрахунково-касове обслуговування клієнтів.

Виконання цього комплексу операцій можна вважати визначальною економічною ознакою банківської системи. Названі операції є базовими, які притаманні лише для банківської системи, а фінансовий посередник, що виконує цей комплекс операцій, є банківським інститутом.

Виконуючи базові операції банки приймають участь у реалізації грошово-кредитної політики держави. Це визначає особливу

відповідальність кожного банку за стан економіки, оскільки будь- яка невиважена зміна маси грошей може призвести до порушення ринкової рівноваги. Тому потрібна особлива система нагляду і контролю, щоб поставити їх діяльність по продукуванню грошової маси в певні межі (відповідно закону грошового обігу), достатні для нормального розвитку економіки.

У дійсності банківські інститути, крім базових, можуть виконувати й багато інших операцій на фіксованому ринку. Такі банки прийнято називати універсальними. Якщо ж посередник фінансового ринку не виконує жодної з названих базових операцій, тобто позбавлений ознак банку, його відносять до небанківських фінансових інститутів (парабанків).

Банківська система формується не внаслідок механічного поєднання окремих банків, а будується по заздалегідь виробленій концепції, в межах якої відводиться певпе місце кожному виду банків. Ось чому закон про банки повинен однозначно визначити, що таке банк, і чітко окреслити межі і правила банківської діяльності.

Банківська система в ринковій економіці виконує такі основні завдання:

- здійснює державний нагляд і регулювання банківської діяльності з метою забезпечення сталості грошей і стабільної роботи всіх банків;

- забезпечує збалансованість попиту і пропозиції па фінансовому ринку. Для цього банки повинні керуватися у своїй діяльності не лише власними комерційними інтересами (отримання прибутку), а й вимогами банківської системи.

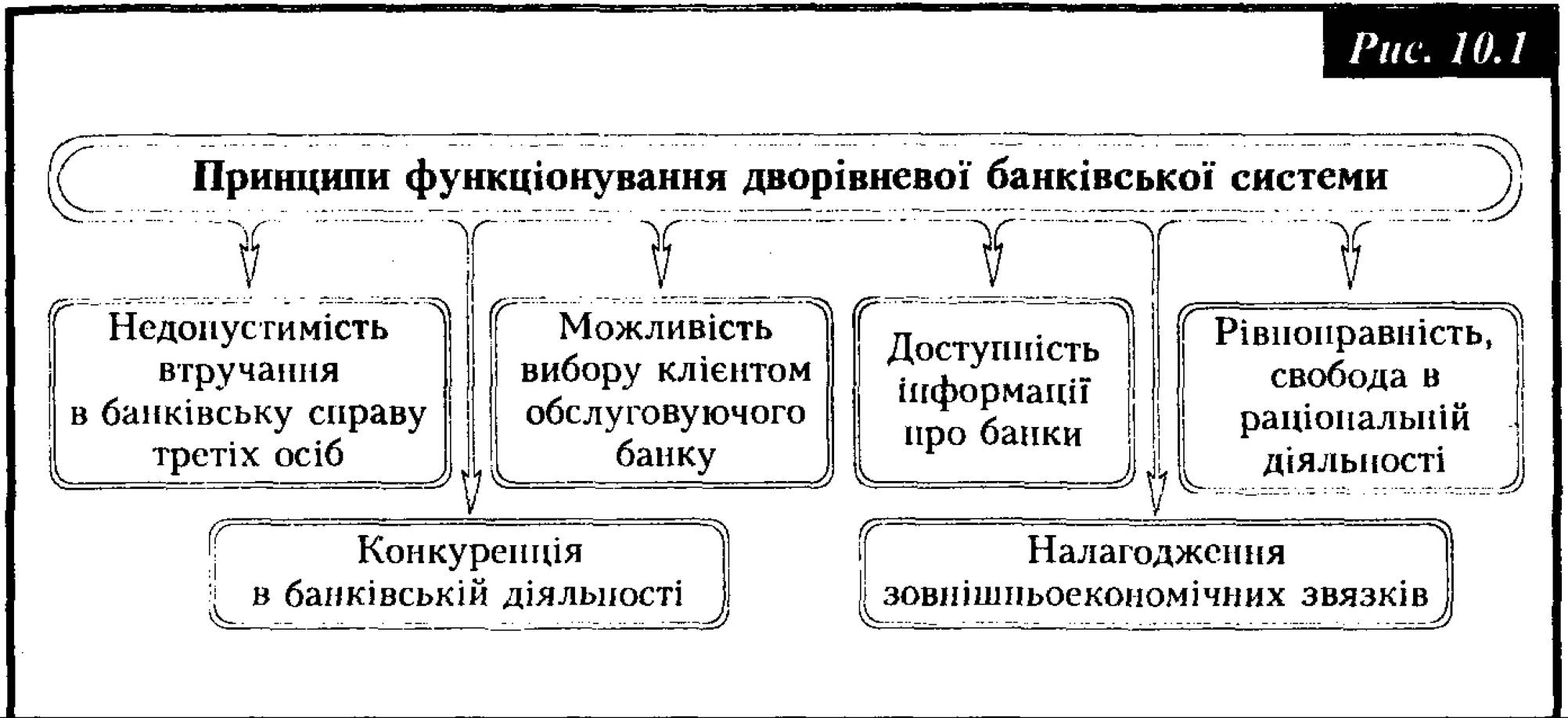

Банківська система у ринковій економіці функціонує на основі певних умов, які представлені на рис. 10.1.

Характер і умови функціонування банківської системи кожної країни визначаються законодавчо і відрізняються певними особливостями, оскільки їх формування відбувалося у різних історичних умовах, у різні періоди розвитку національних економік. Разом з тим існують певні загальні ознаки, які властиві всім банківським системам, що функціонують в ринковій економіці. До них можна віднести:

- дворівнева побудова банківської системи;

- розмежування функцій центральних емісійних та всіх інших банків;

-наявність законодавчо встановленої системи обмежень, страхування ризиків, нагляду і контролю банківської діяльності;

- створення інфраструктури фінансового ринку та міжбанківського призначення.

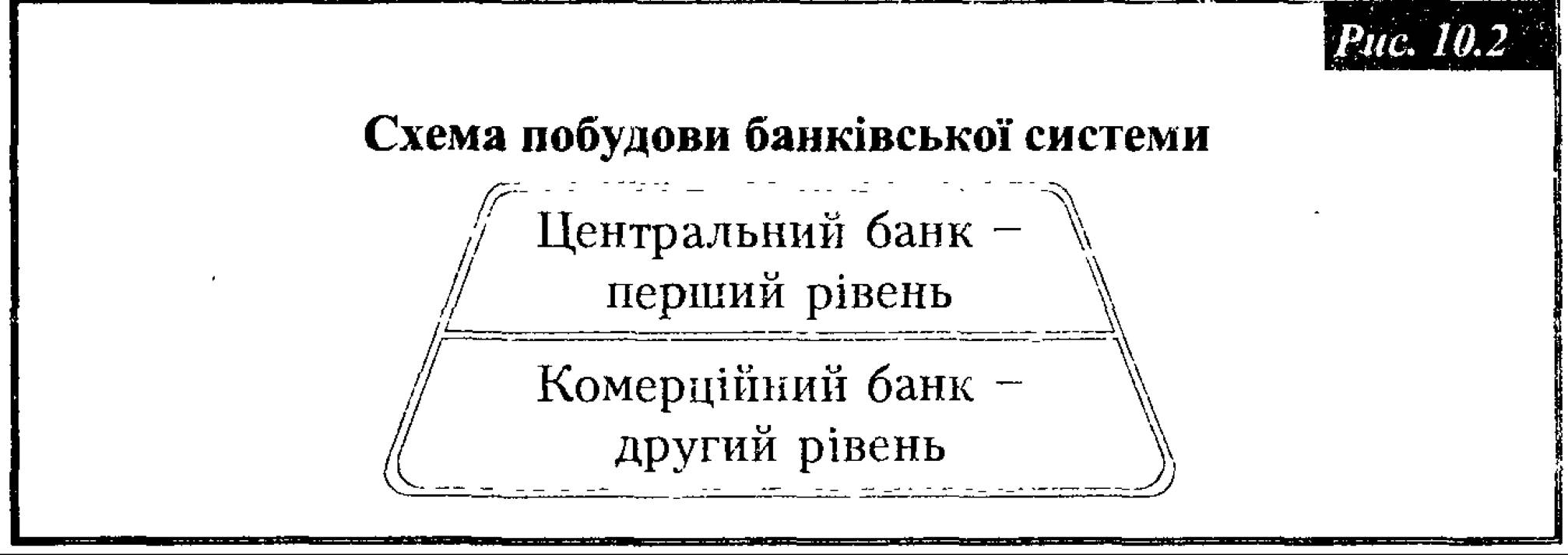

Дворівнева побудова властива усім банківським системам, які функціонують в умовах ринкової економіки. На першому рівні знаходиться один банк (або декілька банків), об’єднаних спільними цілями і завданнями. Такій установі держава надає статус центрального банку. На нього покладається відповідальність за вирішення макроекономічних завдань в грошово-кредитній сфері, перш за все, — підтримання сталості національних грошей та забезпечення стабільності функціонування всієї банківської системи. Центральні банки мають монопольне право емісії грошей та організацію грошового обігу в країні. Масштаби та характер втручання центральних банків у діяльність інших кредитних установ залежать від стану економіки, інфраструктури банківської системи, фінансового ринку і, звичайно, від наявності соціально- економічних та політичних обставин.

Другий рівень банківської системи становлять комерційні банки, які виконують широкий спектр операцій на фінансовому ринку, а також спеціалізовані банківські установи, які виконують лише частину базових операцій та надають обмежене коло фінансових послуг, відповідно до яких визначено сферу їхньої спеціалізації. Так, банківську систему розвинутих країн представляють інвестиційні, іпотечні, кооперативні банки та інші кредитні установи.

На відміну від центрального комерційні банки покликані обслуговувати економічних суб’єктів (учасників фінансового ринку): фірми, сімейні господарства, державні структури. Саме комерційні банки обслуговують економіку відповідно до задач, що випливають з грошово-кредитної політики центрального банку. Тому комерційні банки можна розглядати як фундамент всієї банківської системи, вершиною піраміди, якої є центральний банк (рис. 10.2).

За такою системою відносини між банками будуються в двох площинах: по вертикалі і горизонталі.

По вертикалі — це відносини підпорядкування між центральним банком, як керівним органом усієї банківської системи, і комерційними банками.

По горизонталі — це відносини рівноправного партнерства та конкуренції між комерційними банками.

Банки другого рівня, відносно один одного, є економічно самостійними, рівноправними, такими, що конкурують між собою на фінансовому ринку. Вони виступають юридично і економічно відокремленими суб’єктами підприємницької діяльності на комер ційних засадах, самоокупності заради одержання прибутку.

Наявність законодавчо встановленої системи обмежень, страхування, нагляду і контролю банківської діяльності — друга визначальна ознака банківської системи країн з ринковою економікою.

Об'єднання всіх банків у систему як самостійну структуру має певне організаційно-правове оформлення. Всі комерційні банки зобов'язані зберігати свої вільні резерви (кошти) на рахунках в центральних банках, а останні мають право контролювати і регулювати рух коштів по цих рахунках.

При появі у комерційних банків надмірних резервів центральний банк має право частину їх заблокувати, підвищивши норму обов'язкових резервів і, звузивши тим самим можливості комерційних банків, видавати кредити та створювати нові депозити.Організаційно-правовою ознакою банківської системи є законодавче розмежування прав і обов'язків кожної ланки, а також обмежене коло дозволених операцій. Наприклад, у США та Японії заборони стосуються операції з цінними паперами, нерухомістю, страхування від банківських ризиків. У більшості європейських країн такі обмеження відсутні і комерційні банки можуть надавати необмежений спектр банківських послуг. Тенденція до універсалізації банків, диверсифікації їх операцій є домінуючою у світі. Такий підхід дає можливість банкам знижувати негативний вплив кризових явищ та банківських ризиків.

У багатьох країнах центральному банку надане право ліцензування банківської діяльності, право встановлювати економічні нормативи щодо діяльності комерційних банків, здійснювати нагляд і контроль за банками. З другого боку, обмежують права центральних банків безпосередньо втручатися у комерційну діяльність банків; забороняють їм обслуговувати суб'єктів господарювання та займатися комерційною діяльністю.

У банківському законодавстві багатьох країн проявляється тенденція до посилення нагляду і регулювання діяльності банків, Що пояснюється винятково важливою їх роллю в економічному Житті, зокрема, в стабільності і надійності банківської системи. В ряді країн нагляд і контроль за діяльністю банків здійснюють як центральні банки, так і спеціально створені для цього державні органи. Водночас істотний вплив на функціонування банківської системи справляє й інша тенденція — дерегулювання фінансових ринків. Маються на увазі законодавчі акти, спрямовані на пом'якшення чи відміну обмежень у банківській діяльності. Лібералізація умов діяльності банків та інших кредитних інституцій охопила в різній формі з різною інтенсивністю США, Англію, Японію та інші країни. Цей процес призвів до подолання національних кордонів, фінансових ринків та посилення банківської конкуренції у сфері фінансово-кредитного обслуговування клієнтів. Загострення конкуренції має місце не лише всередині банківського сектора, а також між банками та небанківськими кредитно-фінансовими установами, які конкурують з банками на фінансовому ринку.

Однією з найважливіших тенденцій у банківській сфері є глобалізація (інтернаціоналізація) банківської справи. Йдеться про поширення сфери діяльності великих банків за межі національних кордонів, створення транснаціональних банків (ТНБ).

Для банківських систем всіх країн властива і така ознака, як створення специфічної інфраструктури міжбанківського призначення, яка забезпечує координацію та об’єднання зусиль банків при виконанні окремих операцій на фінансовому ринку. Мова йде про створення мережі міжбанківських центрів (розрахункових та клірингових центрів, валютних бірж, фондових ринків). Важливим елементом є створення міжбанківських страхових та резервних фондів тощо.

10.2.

Еще по теме БАНКІВСЬКА СИСТЕМА: ПРИНЦИПИ ПОБУДОВИ ТА МЕХАНІЗМ ФУНКЦІОНУВАННЯ:

- Поняття про кредитну систему

- М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна. Гроші та кредит: Підручник, 2001

- Скоков Б. Г., Краївська І. А.. Гроші і кредит. Конспект лекцій, навчально-методичний матеріал для самостійної роботи та для практичних занять, завдання для контрольної роботи для студентів усіх форм навчання напрямків “Економіка і підприємництво” та “Менеджмент”.— Харків, ХНАМГ,2009.— 244 с., 2009

- 7.6. Становлення і зміцнення банківської системи України

- Історія виникнення та розвитку Державного казначейства

- 2.1. Сутність фінансів, їх функція та роль

- 8.8. ВИДИ ТА ОРГАНІЗАЦІЯ УГОД НА ФОНДОВОМУ РИНКУ