ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

? Дискреционная фискальная политика предполагает сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост.

В соответствии с рекомендациями Кейнса, после Великой депрессии все западные страны начали осуществлять дискреционную фискальную политику, которая затем разделилась на три типа: расширительную, ограничительную и антициклическую в зависимости от конкретной экономической ситуации (рис . 15 .4) .

Расширительная фискальная политика проводится в случае, когда экономика действует ниже своих потенциальных возможностей, то есть находится в состоянии рецессии, спада Эта политика осуществляется за счет роста государственных расходов и снижения налоговых ставок, что стимулирует совокупный спрос, но, как правило, ведет к увеличению бюджетного дефицита

Ограничительная фискальная политика проводится в случае неожиданного повышения совокупного спроса, вызывающего повышение цен на факторы производства . Она осуществляется за счет сокращения правительственных расходов и повышения налоговых ставок, что снижает совокупный спрос .

Рис. 15.4. Типы дискреционной фискальной политики

Антициклическая фискальная политика состоит в том, чтобы стимулировать экономическое развитие в направлении, противоположном тому, куда ее толкают силы циклического развития . Такой тип политики стимулирует спрос во время рецессии и ограничивает его во время оживления

Следует отметить, что при проведении дискреционной фискальной политики необходимо учитывать следующие функциональные зависимости .

Во-первых, рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). В результате возрастает объем производства и занятость населения .

Государственные расходы оказывают влияние на совокупный спрос так же, как инвестиции (действуют аналогично мультипликатору инвестиций по Кейнсу) .Во-вторых, увеличение суммы налоговых изъятий уменьшает личный располагаемый доход домашних хозяйств. Вследствие этого уменьшается потребительский спрос, объем производства и занятость населения . И наоборот — уменьшение налогов вызывает рост покупательских расходов, выпуска продукции и занятости населения

Изменение налогов дает мультипликационный эффект. Между тем мультипликатор налогов меньше мультипликатора инвестиций и государственных расходов

Процесс мультипликации государственных расходов начинается с возрастания расходов AG, которые, в свою очередь, увеличивают доход на ту же самую величину, что дает прирост потребления — b х AG. Рост потребления вновь увеличивает расходы и доход, что снова приводит к росту величины потребления — b2 X AG .

Совокупный эффект последовательно включает:

• первоначальное изменение расходов = AG;

• первое изменение потребления = b X AG;

• второе изменение потребления = b2 X AG и т. д .

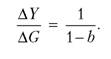

Таким образом, мы наблюдаем эффект мультипликатора государственных расходов, который определяется по формуле:

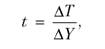

Однако его рост ограничивает налоговая ставка . Существует предельная налоговая ставка, которая рассчитывается как соотношение прироста суммы вносимого налога к приросту дохода:

где t — предельная ставка налогообложения; AT — прирост суммы вносимого налога; AF — прирост дохода .

Следует признать, что наиболее оптимальна прогрессивная система налогообложения, являющаяся фактором снижения эффекта мультипликации . Чем ниже ставка налогообложения, тем больше при прочих равных условиях будет мультипликационный эффект .

По сути, аналогичное мультипликационное воздействие на равновесный уровень дохода оказывает понижение налогового пресса

Механизм налоговой мультипликации, как и государственных расходов, связан с многократной реакцией потребления на однократное изменение налогов

Это можно представить в виде следующей цепочки (рис . 15.5) .

В данном случае наблюдается следующая ситуация: если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, равновесный объем производства возрастет . При этом имеет место сбалансированность бюджета, которая вместе с тем не исключает бюджетных дефицитов или профицитов

Мультипликатор сбалансированного бюджета не предполагает абсолютного исключения любых бюджетных дефицитов или излишков . Речь идет только о сбалансированности изменений в доходной и расходной частях бюджета, сохранении равенства:

где ΔΤ — все изменения доходов бюджета; AG — все изменения расходов бюджета .

Рис. 15.5. Механизм налоговой мультипликации

Необходимо иметь в виду, что эффект мультипликации от уменьшения налогов слабее, чем от увеличения государственных расходов, что объясняется более значительным влиянием правительственных расходов на величины доходов и потребления . Это обстоятельство необходимо учитывать при формировании фискальной политики .

Например, если упор делается на расширение государственного сектора для преодоления циклического спада в экономике, то увеличение государственных расходов обеспечивает достаточно сильный эффект; в случае же если необходимо нейтрализовать инфляционные процессы, то в качестве ограничительной меры целесообразно использовать увеличение налогов

В ситуации, когда фискальная политика направлена на снижение государственного сектора, в фазе спада снижаются налоги, а в фазе циклического подъема уменьшаются государственные расходы, что обеспечивает снижение инфляции в стране

Еще по теме ДИСКРЕЦИОННАЯ ФИСКАЛЬНАЯ ПОЛИТИКА:

- § 1. Дискреционная фискальная политика

- ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА. дискреционный и автоматический Типы фискальной политики

- Разновидности дискреционной фискальной политики

- 30. Налоговая система. Функции и формы налогов. Фискальная система и фискальная политика в Республике Молдова.

- Фискальная политика или монетарная политика?

- 3. Фискальная политика и ее роль в стабилизации экономики

- Вопрос 13. Основные инструменты макроэкономической политики государства. Фискальная и монетарная политики

- Инструментарий бюджетно-налоговой политики. Особенности фискальной политики в теории экономики предложения: кривая Лаффера.

- 24.4. Бюджетно-налоговая (фискальная) политика государства

- Цели и инструменты фискальной политики

- 44. Фискальная политика государства и ее особенности в современной России.