Эффективность кредитно-денежной политики: кейнсианский и классический подходы

Экспансионистская кредитно-денежная политика, связанная, как мы помним, с увеличением денежного предложения, независимо от изменения национального дохода, приводит к смещению кривой LM вправо вниз.

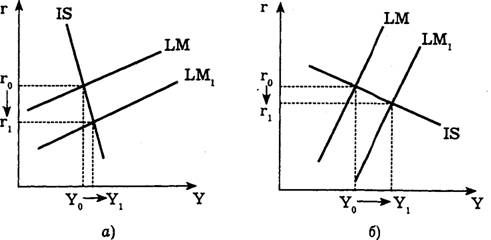

Конечный результат такого смещения показан на рис. 19.6.

Рис. 19.6. Эффективность экспансионистской кредитно-денежной политики: а) кейнсианская позиция; б) монетаристская позиция

Согласно кейнсианской модели экспансионистская кредитно-денежная политика слабо стимулирует экономический рост (на графике 19.6, а увеличение национального дохода с Y0 до Y1 незначительно) из-за низкой чувствительности инвестиций и сбережений к изменению ставки процента. Зато сама ставка процента падает сильно (с г0 до T1 на графике 19.6, а). В результате экономика может попасть в ликвидную ловушку: попытки правительства достигнуть экономического роста, нагнетая денежную массу, вызовут в конечном счете только все большее и большее падение ставки процента до того критического уровня, когда все “лишние” деньги будут оседать в спекулятивных денежных балансах.

Экстремальное положение кейнсианской кривой IS (когда она вертикальна) как раз и иллюстрирует ликвидную ловушку в чистом виде: в экономике не происходит никакого роста, тогда как денежный рынок разрушается (при низкой ставке процента операции с ценными бумагами становятся невозможными). В связи с этим кейнсианцы считают экспансионистскую кредитно-денежную политику неэффективной, предлагая применять ее только как краткосрочную меру и однократно, тогда, когда в экономике сильно завышена ставка процента и наблюдается явный дефицит денежной массы.

Стимулирующий эффект экспансионистской кредитноденежной политики можно выразить через мультипликатор денежной политики, показывающий, во сколько раз результирующий рост реального национального дохода превышает начальное увеличение реального денежного предложения.

Используя уравнения из предыдущей главы, можно представить мультипликатор денежной политики в следующем виде:

где

у у

Km — мультипликатор денежной политики.

Согласно этому уравнению чем меньше чувствительность спроса на деньги к изменению ставки процента (h) и к изменению национального дохода (п), а также чем больше чувст-

вительность инвестиций к изменению ставки процента и чем больше мультипликатор государственных расходов (кд), тем больше стимулирующий эффект кредитно-денежной политики. Если вспомнить отношение кейнсианцев к этим показателям, то становится понятным их скептицизм в отношении эффективности политики дешевых денег.

Исходя из графика 19.6, б и данного уравнения монетаристская школа должна была бы позитивно относиться к экспансионистской кредитно-денежной политике. В самом деле, согласно графику результатом такой политики является значительный прирост национального дохода (с Y0 до Y1) при умеренном падении ставки процента (с г0 до T1). Однако вспомним, что монетаристская школа, опираясь на количественную теорию денег, рассматривает кривую совокупного предложения как вертикальную, когда увеличение совокупного спроса не изменяет уровень национального производства, “стимулируя” только инфляционные процессы в экономике. Таким образом, увеличение денежного предложения, снижая ставку процента, приводит к росту совокупных расходов, и на графике Б движение от Y0 к Y1 рассматривается монетаристами как прирост именно совокупного спроса, а не объемов национального производства. Не спасает ситуацию и позитивное уменьшение ставки процента — оно просто поглощается огромной волной инфляции спроса. Итак, вердикт монетаристов таков: экспансионистская кредитно-денежная политика крайне неэффективна из- за активизирования инфляционных процессов, вызванных увеличением денежной массы и совокупных расходов.

Таким образом, экспансионистская кредитно-денежная политика с осторожностью воспринимается кейнсианской стороной и отвергается монетаристами. И те, и другие отмечают ее слабое воздействие на уровень национального производства, т. е. неспособность реализовать цель экономического роста. Иное отношение наблюдается к сдерживающей антиинфляционной кредитно-денежной политике.

Уменьшая денежное предложение, сдерживающая кредитно-денежная политика приводит к сдвигу кривой LM еле-

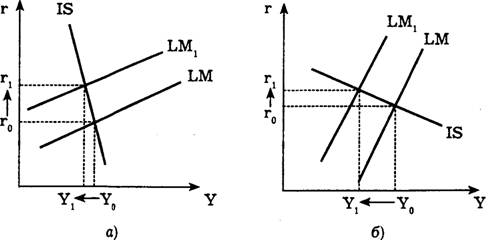

во вверх. Конечный результат такого смещения показан на рис. 19.7.

Рис. 19.7. Эффективность сдерживающей кредитно-денежной политики: а) кейнсианская позиция; б) классическая позиция

Как следует из графика 19.7, а, результат политики дорогих денег — незначительное уменьшение совокупных расходов, т. е. небольшое ослабление инфляции спроса. По мнению кейнсианцев, эта политика приемлема только как краткосрочная мера “инфляционных каникул”, поскольку в долгосрочном периоде сокращение совокупного спроса неминуемо приведет к падению национального производства, углубляя разрыв между денежной массой и объемом национального производства, т. е., по существу, воспроизводя инфляционные предпосылки. Эта позиция кейнсианцев частично подтвердилась опытом стран, проводящих политику дорогих денег: все они столкнулись со значительным падением темпов экономического роста.

Монетаристы, напротив, рассматривают сдерживающую кредитно-денежную политику как наиболее эффективную и чуть ли не единственно приемлемую политику манипулирования совокупным спросом. Согласно графику 19.7, б, сокращение денежной массы сильно сжимает совокупные расходы (с Y0 до Y1), тем самым сдерживая инфляцию спроса, при этом ставка процента повышается незначительно (с rQ до T1), а национальное производство в долгосрочном периоде вообще не пострадает, так как кривая совокупного предложения вертикальна.

Как видим, среди экономистов нет единого мнения по поводу эффективности той или иной политики. Однако пока ломаются теоретические копья, экономисты-практики пытаются найти компромисс.

19.3.

Еще по теме Эффективность кредитно-денежной политики: кейнсианский и классический подходы:

- Кейнсианский и монетаристский подход к денежно-кредитной политике

- Эффективность денежно-кредитной политики с позиций монетаристов и кейнсианцев. Эффект «ликвидной ловушки».

- Эффективность фискальной политики с точки зрения кейнсианской и монетаристской школ

- Антиинфляционная политика: кейнсианский подход

- Денежно-кредитная политика государства. Виды и инструменты денежно-кредитной политики

- Макрорегулирование денежно-кредитной системы. Кейнсианская теория процента и денег

- денежная масса и ее измерение: общее и различия в монетаристском и кейнсианском подходах

- Тема 13 Денежный рынок. Денежно-кредитная система и денежно- кредитная политика

- Вопрос 6. Совокупное предложение: кейнсианские и классические подходы. Факторы совокупного предложения

- Тема 7-5. Инструменты кредитно-денежной политики ЦБ. Политика дешевых и дорогих денег