Непроцесуальні форми ВИКОРИСТАННЯ СПЕЦІАЛЬНИХ БУХГАЛТЕРСЬКИХ ЗНАНЬ (на стадії порушення кримінального провадження)

Особливістю злочинів у сфері економіки є те, що значна частина їх слідів є недоступною безпосередньому сприйняттю. Виявити такі сліди, встановити їх належність саме злочину, дослідити й використати як доказ неможливо без застосування економічних знань, зокрема знань із галузі бухгалтерського обліку.

Звичайно, пріоритетне значення має використання спеціальних знань у формах, передбачених кримінально-процесуальним законом із метою отримання доказів, але в процесі практичної діяльності правоохоронних органів були вироблені й непроцесуа- льні форми використання допомоги спеціалістів для вирішення певних проміжних завдань у боротьбі з економічною злочинністю, що знайшло відображення в законодавчих актах, які визначають статус різних правоохоронних структур.

Так, відповідно до статті 21 закону України «Про прокуратуру» прокурорам та їх заступникам надано право «вимагати від керівників та колегіальних органів проведення перевірок, ревізій діяльності підпорядкованих і підконтрольних підприємств, установ, організацій та інших структур незалежно від форм власності, а також виділення спеціалістів для проведення перевірок, відомчих і позавідомчих експертиз».

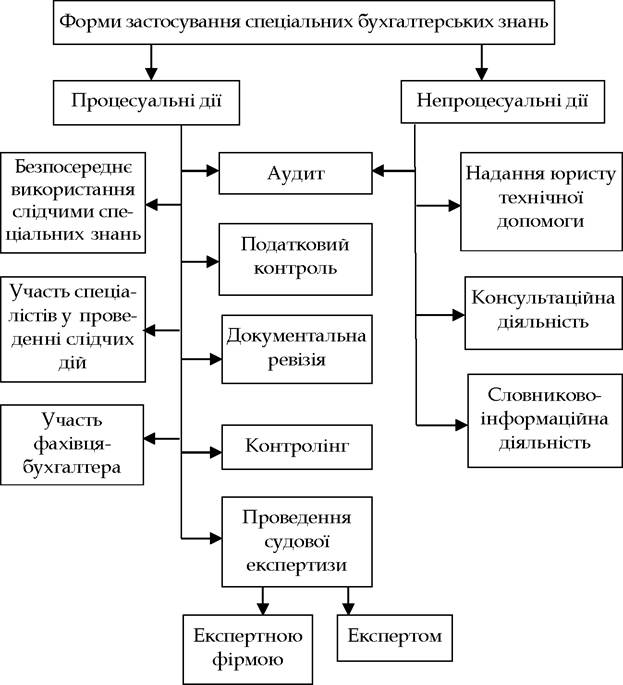

Непроцесуальні форми використання правоохоронними органами спеціальних бухгалтерських знань, як правило, передують порушенню кримінального провадження та проведенню процесуальних дій (рис. 15.1).

Рисунок 15.1 - Форми застосування спеціальних бухгалтерських знань

До змісту діяльності спеціаліста-бухгалтера в разі призначення документальної ревізії входить надання допомоги слідчому у вирішенні загальних питань, у разі призначення первинної ревізії й аналізу її матеріалів та в разі призначення додаткової або повторної ревізії.

До питань загального характеру в разі призначення документальної ревізії належать такі:

- цілеспрямованість призначення документальної ревізії, визначення її виду;

- визначення посадових осіб, що підлягають перевірці, та відділів фінансово-господарської діяльності;

- організація проведення документальної ревізії.

Конкретна допомога спеціаліста-бухгалтера в разі призначення первинної документальної ревізії може полягати у такому:

- під час аналізу документів він указує слідчому на перелік документів, які необхідно взяти у підприємства;

- установивши необхідний перелік документів, спеціаліст також укаже на місце, де вони перебувають, і скільки екземплярів документу має бути; вирішення цих питань є важливим у випадках, коли співучасниками злочину є працівники підприємства або працівники філіалів, відділів, цехів тощо;

- за відсутності окремих документів, що цікавлять слідчого, спеціаліст може сказати, в яких інших документах відображено необхідні дані;

- важливе значення мають знання особливостей документообігу на конкретному підприємстві; спеціаліст пояснює слідчому структуру, схему та систему руху бухгалтерських документів, способи відображення в них господарських операцій і форми накопичування даних про рух матеріальних цінностей;

- згідно з матеріалами, які має слідчий, спеціаліст допомагає визначити обсяг первинної ревізії; велике значення має встановлення порядку проведення ревізійних дій, кола осіб, яких необхідно викликати ревізорові для надання пояснень, можливість і порядок звернення до контрагентів для проведення зустрічних перевірок;

- спеціаліст має можливість дати рекомендації слідчому про найбільш доцільні методи фактичного контролю (інвентаризація, лабораторний аналіз тощо);

- найбільш складним і важливим є формулювання завдань ревізорові, спеціаліст допомагає слідчому сформулювати питання для ревізії.

Велику допомогу спеціаліст надає в разі призначення додаткової та повторної ревізій. Зміст допомоги визначається якістю первинної документальної ревізії. Якщо в результаті аналізу первинної ревізії слідчий ухвалює рішення, що її проведено поверхово, з порушенням установлених правил, і вона не висвітлює всіх необхідних моментів, має необгрунтовані та сумнівні висновки, то ухвалюється рішення про проведення повторної або додаткової ревізії.

У цій ситуації спеціаліст має змогу вказати на перелік документів, які ще необхідно забрати у підприємства.Найчастіше підставами для порушення кримінального провадження щодо економічних злочинів є матеріали документальних ревізій і перевірок. Ревізія (лат. revisio - перегляд) являє собою перевірку бухгалтерських документів і бухгалтерських записів. У статті 2 закону України «Про державну контрольно-ревізійну службу в Україні» ревізія визначається як метод документального контролю за фінансово-господарською діяльністю підприємства, установи чи організації, дотриманням законодавства з фінансових питань, достовірністю обліку й звітності, а також як спосіб документального викриття нестач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей і попередження фінансових зловживань. За наслідками ревізії складається акт. Перевірка визначається як обстеження й вивчення окремих ділянок фінансово- господарської діяльності підприємства, установи чи організації або їх підрозділів. Наслідки перевірки оформляються довідкою або доповідною запискою.

15.2.

Еще по теме Непроцесуальні форми ВИКОРИСТАННЯ СПЕЦІАЛЬНИХ БУХГАЛТЕРСЬКИХ ЗНАНЬ (на стадії порушення кримінального провадження):

- Тема 15 ФОРМИ використання бухгалтерських ЗНАНЬ НА ДОСУДОВОМУ слідстві та в судовому процесі

- Форми бухгалтерського обліку

- Конспект лекцій з дисципліни “Історія економічних учень” для студентів спеціальностей 6.050106 “Облік і аудит”, 6.050107 “Економіка підприємства”, 6.050100 “Управління трудовими ресурсами” заочної форми навчання / Лень І.І., Гронтковська Г.Е. – Рівне: УДУВГП,2003.– 72 с., 2003

- Тараненко В.Є.. Державні цільові фонди: - навчально-методичний посібник для студентів денної форми навчання, які навчаються за галуззю знань 0305 “Економіка і підприємництво” за напрямом підготовки 6.030508 “Фінанси і кредит” – Дніпропетровськ. – Дніпропетровська державна фінансова академія:2009. – 58 с., 2009

- Конспект лекцій „Економічна теорія” (для студентів 3-курсу заочної форми навчання освітньо-кваліфікаційного рівня бакалавр, галузі знань 0507 — „Електротехніка та електромеханіка” напряму підготовки 6.050701 — „Електротехнічні системи електроспоживання”, „Світлотехніка і джерела світла” та 6.050702 — „Електричний транспорт”. Укл.: Л.Г. Бойко; Харк. нац. акад. міськ. госп-ва. — Х.: ХНАМГ,2009. — 117 с., 2009

- 1.2.1. Податково-процесуальне провадження.

- 7.10. Припинення провадження у справі про банкрутство

- 5.2. Стадії контрольно-ревізійного процесу

- Порядок передачі ревізійних матеріалів правоохоронним органам щодо порушень бюджетного законодавства

- 7.2. Порядок порушення справи про банкрутство

- 3.3. Операції за надходженнями до спеціального фонду бюджету

- 1.3.1. Провадження з податкової реєстрації.

- 2.4. Адміністративна відповідальність за порушення у сфері ліцензування торговельної діяльності

- 1.2.2. Стадії податкового процесу.

- Стадії інфляційного процесу.