1.3. Базові моделі і методи оцінки фінансових ризиків: теоретичний аспект

Як було відзначено раніше, фінансові ризики в силу своїх особливостей вимагають проведення поглибленого аналізу. Процедура аналізу ризиків, як одного з найважливіших процесів управління, визнається такими дослідниками, як М.

Х. Мескон, Ф. Найт, М. Альберт та інші.У 1952 році Г. Марковіц і Дж. Данциг запропонували науковий метод урахування ризику при виборі інвестиційних стратегій - теорія портфеля, концепція b - коефіцієнта [211]. На початку 60-х років роботи Л. Джонсона і Д. Стейна доповнили теорію портфеля поняттям «хеджування». Дж. Тобін запропонував включити у аналіз безризикові активи, запропонувавши макроекономічний підхід, на відміну від мікроекономічного підходу Г. Марковіца [216].

У 60-х роках ХХ ст. П. Самуельсон запропонував використовувати для опису динаміки фондових інструментів модель геометричного броунівського руху, яка застосовується і зараз. Так, класична парадигма затверджує, що інвестори при надходженні новин однаково «раціонально» реагують на ці новини (купують акції при позитивних новинах і продають при негативних). Ціни після появи новин миттєво коректуються вбік рівноваги, і таким чином, на ринку неможливо заробити гроші без ризику. У сукупності ці припущення називаються гіпотезою ефективного ринку (ГЕР). Використовуючи ГЕР, пізніше були побудовані математичні моделі, які дозволяють розрахувати з деякою ймовірністю ціни опціонів, акцій, портфеля. Ціна фінансового активу в цих моделях описується за допомогою броунівського руху.

На основі гіпотези ефективного ринку була розроблена модель оцінки капітальних активів CAPM, яку к середині 60-х років підсумували роботи У. Шарпа, Дж. Лінтнера, Дж. Р. Хікса, сформулювавши САРМ як макроекономічне узагальнення теорії Марковіца [198, 214].

У даний час у світі розроблено і використовується безліч моделей оцінки фінансових ризиків, в основі яких лежать економіко-статистичні методи аналізу.

Найбільш відомі серед них: Value-at-Risk (VaR), Capital Asset Pricing Model (САРМ), Arbitrage Pricing Theory (АРТ) і ряд інших.

Загальна схема дослідження фінансових ризиків на підприємстві припускає проведення двох видів аналізу: якісного та кількісного. У рамках даного підходу якісний аналіз складається в оцінці умов виникнення ризиків і визначенні їхнього впливу на діяльність підприємства, а задача кількісного аналізу полягає в чисельному вимірі впливу факторів ризику на ефективність функціонування підприємства. Оскільки невизначеність може бути задана різними видами, а прояви ризику надзвичайно різноманітні, на практиці частіше використовують методи кількісного аналізу, в основі яких лежать статистичні критерії ризику.

З визначень ризику, розглянутих автором раніше, простежується тісний взаємозв'язок між поняттям ризику, невизначеністю і ймовірністю. В основі ризику лежить ймовірністна природа ринкової діяльності та невизначеність ситуації при її здійсненні. Варто ще раз підкреслити, що поняття «ризик» і «невизначеність» не тотожні, а можливість появи несприятливої події не слід зводити до одного показника - ймовірності. Ступінь цієї можливості можна характеризувати наступними статистичними критеріями: ймовірність, розмах варіації, математичне очікування, коефіцієнт варіації і волатильність.

Ймовірність настання події визначається відношенням числа випадків сприятливих результатів, до загального числа всіх можливих результатів.

Вчені виділяють об'єктивний і суб'єктивний методи визначення ймовірності появи події. Об'єктивний метод визначення ймовірності будується на обчисленні частоти, з якою відбувається дана подія. Суб'єктивний метод враховує використання суб'єктивних критеріїв (точка зору оцінюючого, його особистий досвід, оцінка експерта) і ймовірність події в цьому випадку може бути різною, бо оцінку проводили різні експерти.

У зв'язку з цими розходженнями в підходах до визначення ймовірності, необхідно відзначити, що деякі керівники підприємств схильні переоцінювати ймовірність настання несприятливих подій і недооцінювати ймовірність настання позитивних подій, інші навпаки - тобто існує різна реакція на одну ймовірність.

Однак, вважається, що суб'єктивна ймовірність має ті ж математичні властивості, що й об'єктивна.

Величина відхилення від прогнозованого значення (розмах варіації) характеризується як різниця між максимальним і мінімальним значенням фактора. Слід відзначити, що цей показник дає дуже грубу оцінку ризикові, тому що він являється абсолютним показником і залежить тільки від крайніх значень ряду.

Математичне сподівання являється найважливішою характеристикою випадкової величини, тому що служить центром розподілу її ймовірностей. Середнє або очікуване значення (математичне сподівання) дискретної випадкової величини визначається як сума добутків її значень на їхній ймовірності. Зміст його полягає в тому, що він показує найбільш правдоподібне значення фактора.

На практиці результати аналізу більш виразні, якщо показник розкиду випадкової величини виражається у однакових одиницях виміру, що і випадкова величина. Всім перерахованим вище показникам властивий один загальний недолік - це абсолютні показники, значення яких визначають абсолютні значення вихідного фактора.

Набагато зручніше використовувати у випадках, коли середні величини випадкової події істотно розрізняються - коефіцієнт варіації, який визначається як відношення середньоквадратичного відхилення до математичного сподівання. Його використовують не тільки для порівняльної оцінки варіації, але і для характеристики однорідності сукупності.

При використанні статистичних критеріїв у відношенні оцінки фінансових ризиків підприємств варто зробити деякі зауваження:

1) при порівняльному аналізі фінансових активів як базисний показник необхідно брати рентабельність, тому що значення прибутку в абсолютній формі може істотно варіювати;

2) основними показниками фінансового ризику на ринку капіталів являються дисперсія і середнє квадратичне відхилення, оскільки як базис для розрахунку цих показників береться прибутковість (рентабельність), критерій відносний і порівнянний для різних видів активів, немає сенсу розраховувати коефіцієнт варіації.

Усі статистичні методи, які використовують для виміру фінансових ризиків, тим або іншим способом вимірюють волатильність, якийсь планований трендовий рух і випадкове відхилення від тренда, що використовується при аналізі зміни ціни продукту (послуги) за деякий інтервал.

Наприклад, припустимо, що в день t брокер продав на біржі ф'ючерс на долар США за ціною Ft. Припустимо також, що планується закрити позицію в день T. Брокер очікує, що до цього моменту ціна ф'ючерса FT буде менше, ніж Ft, і він отримає прибуток при закритті позиції. З огляду на невизначеність змін валютного курсу, він ризикує понести втрати у випадку, якщо курс долара різко піде вгору і, як наслідок, ціна FT буде вище, ніж Ft. Більш того, оскільки біржова торгівля ф'ючерсними інструментами припускає щоденне коректування по ринку, у випадку зниження котирувань ф'ючерса брокер буде одержувати варіаційну маржу (прибуток) за кожний день зниження котирувань, а при підвищенні котирувань буде виплачувати варіаційну маржу (втрати). Тобто, навіть якщо теоретично брокер очікує сприятливу ціну ф'ючерса FT, може статися, що в якийсь момент часу t ціна ф'ючерса Ft підніметься так високо, що він не зможемо виплатити варіаційну маржу і буде змушений закрити позицію завчасно і з відчутними втратами.

Тепер припустимо, що в день t брокер купив європейський пут-опціон на долар США за ціною pt і плануємо в день T закрити позицію з певною вигодою. Відомо, що ціна опціону зростає при підвищенні волатильності базового активу і зменшується при її зниженні. Тому, якщо волатильність курсу долара у період від t до T зменшиться (наприклад, курс долара буде мінятися в день у середньому на 10-20 копійок замість колишніх 30-40), то ціна опціону упаде, і брокер понесе втрати при закритті позиції у день T. Як ми бачимо, джерелом валютного ризику можуть бути невизначені зміни не тільки чисто «цінових» параметрів ринку, але і параметрів, що не мають прямого цінового змісту, зокрема, волатильності.

Волатильність (r) являється випадковою складовою зміни ціни і може бути розрахована за формулою:

V = r - m , (1.1)

де: V - волатильність, випадкова величина з нульовим математичним сподіванням; r - зміна ціни за інтервал;

m - середня зміна ціни (тренд) - постійна величина.

Як оцінка, модель простої волатильності використовується як стандартне відхилення даної величини, розрахована по історичній вибірці, при цьому варто розглянути досить велику кількість інтервалів зміни цін:

де: ві - зміна ціни за ι-и інтервал;

N - довжина історичної вибірки.

Достоїнством цієї моделі являється її простота, як з погляду розрахунку волатильності, так і з погляду її подальшого застосування. Щоб розрахувати максимально можливе відхилення ціни від середнього очікуваного значення із заданою ймовірністю, необхідно просто помножити волатильність на коефіцієнт, обумовлений властивостями нормального розподілу. Так, для розрахунку граничного виміру з ймовірністю 95% (стандарт RiskMetrics) волатильність необхідно помножити на 1,65, а з ймовірністю 99% (вимоги Базельського комітету) - на 2,33.

Необхідно відзначити, що при розрахунку простої волатильності потрібно враховувати наступні недоліки моделі:

- невідповідність нормального розподілу реальному розподілові випадкових рухів цін (реальні випадкові рухи цін у цілому не так сильно схильні відхилятися щодо нуля, як це моделюється нормальним розподілом);

- розрахунок характеристик волатильності по великому історичному масиві призводить до запізнення оцінки;

- модель не враховує можливу автокореляцію випадкових змін цін (наприклад, у випадку різкого одноденного стрибка цін у наступні дні випадкові зміни цін будуть також вище своєї "середньої норми", що може істотно вплинути на характер прийнятих ризиків).

Просту волатильність можна використовувати як найпросту оцінку фінансового ризику. Більш серйозний підхід до оцінки ризику заснований на ARCH/GARCH - моделях волатильності.

Прості уявлення про волатильність припускають, випадкові зміни цін на кожному тимчасовому інтервалі не залежать одна від одної, однак на практиці зміни не відповідають даному припущенню. Для волатильності характерні періоди, коли абсолютні значення приймають більші або менші значення.

Наприклад, при оцінці валютного ризику, розглядаючи курс гривні до долара США за останні роки можна виділити періоди, коли коливання курсу були незначні, і періоди, коли спостерігалися значні коливання протягом декількох днів і тижнів, пов'язані з певними подіями. Якщо зробити оцінку можливих втрат за тиждень одноденних спекулятивних операцій у валюті, не з огляду на серійність випадкових рухів цін, то оцінка ризику може виявитися заниженою.

Проблему врахування серій випадкових великих викидів прибутковостей фінансових інструментів при розрахунку волатильності можна вирішити за допомогою використання ARCH/GARCH-моделей.

ARCH-модель моделює волатильність у виді суми константної базової волатильності і лінійної функції абсолютних значень декількох останніх змін цін. При цьому стандартне відхилення прибутковості фінансового інструменту розраховується за наступною формулою:

де a - базова волатильність;

- попередні зміни цін;

q - кількість останніх змін цін, які впливають на поточну волатильність;

bj - коефіцієнти ваги, які визначають ступінь впливу попередніх змін цін на поточне значення волатильності.

GARCH-модель являється розширенням ARCH-моделі волатильності, де на поточну волатильність впливають як попередні зміни цін, так і попередні оцінки волатильності [222]. Відповідно до даної моделі (GARCH(p,q)) волатильність розраховується за наступною формулою:

де: p - кількість попередніх оцінок волатильності, які впливають на поточну оцінку;

сі - коефіцієнти, які визначають ступінь впливу попередніх оцінок волатильності на поточне значення.

Слід зазначити, що в останньому десятилітті популярним і універсальним методом оцінки фінансових ризиків у компаніях різного типу був Value-at-Risk (VaR). Уперше підхід оцінки ризику заснований на VaR, був рекомендований у 1993 році «Групою Тридцяти» (The Global Derivatives Study Group, G30) у дослідженні "Derivatives: Practices and Principles". У 1995 році Базельський комітет з нагляду за банками запропонував комерційним банкам використовувати власні моделі оцінки VaR як основу для розрахунку резервів капіталу.

VaR являє собою статистичний метод оцінки максимальних втрат організації при заданому розподілі ринкових факторів за даний період часу у всіх випадках за винятком заданого малого відсотку ситуацій.

Основним поняттям у VaR являється розподіл ймовірностей, який пов'язує всі можливі величини змін ринкових факторів із їхніми ймовірностями. Методологія VaR дозволяє виміряти ризики на різних ринках універсальним способом і дозволяє оцінювати ризики окремих позицій у єдиній величині, з огляду на інформацію про кількість позицій, волатильність на ринку і період підтримки позицій.

Для розрахунку VaR необхідно володіти оцінками волатильностей і кореляцій для цін інструментів, які входять у портфель. Як довжина часового

горизонту для розрахунку VaR може бути обраний термін, який залежить від стратегії управління портфелем, або термін, за який портфель можна реалізувати на ринку. При виборі рівня довірчої ймовірності, у різних організаціях використовуються різні значення - 95%, 97,5%, 99% та інші.

Процес розрахунку VaR складає кілька етапів виділення базових елементів:

- на першому етапі визначається ряд базових елементів, які впливають на його величину, насамперед, це ймовірностний розподіл ринкових факторів, які прямо впливають на зміни цін активів портфелю;

- після завдання розподілу ринкових факторів вибирається ймовірність, із якою втрати не повинні перевищувати VaR;

- потім визначається період підтримки позицій, на якому оцінюються втрати, при деяких припущеннях;

- якщо портфель складається з складних похідних інструментів (наприклад, опціони), вибирається функція їхнього ціноутворення в залежності від параметрів ринку і визначаються кореляційні зв'язки між різними ринковими факторами.

Після того як позначені всі базові елементи, починається безпосереднє обчислення Value-at-Risk. При цьому виділяють три основних методи обчислення VaR:

1) параметричний;

2) історичне моделювання;

3) статистичне моделювання (метод Монте-Карло).

Якщо зміна капіталу портфеля характеризується параметричним розподілом, то застосовується параметричний метод розрахунку VaR, який включає аналітичне одержання необхідної оцінки ризику на основі статистичної моделі фінансового результату по портфелю. Цей метод має ще одну назву - аналітичний. В його основі лежить модель залежності вартості фінансового результату по портфелю від змін факторів ризику та модель волатильностей і кореляцій факторів ризику.

У світовій практиці застосовується дві параметричних методики розрахунку VaR: дельта-нормальная і дельта-гама, однак найбільш популярною являється дельта-нормальна методика VaR.

При розрахунку дельта-нормальною методикою використовуються припущення про нормальність розподілу всіх ринкових факторів, які впливають на вартість портфеля і про лінійний зв’язок між змінами факторів ризику і фінансових результатів портфеля. Результат буде являти собою суму нормальнорозподілених величин, тобто теж нормальнорозподілену величину.

Значення Value-at-Risk відповідно до дельта-нормальної методики розраховується за формулою:

де Di - чутливість (дельта) портфеля при i-му факторові ризику;

K - коефіцієнт, який показує, у скільки разів втрати для заданої довірчої ймовірності більше стандартного відхилення нормального розподілу (найбільш часто використовуваними значеннями коефіцієнта K для ймовірності 99% - 2,33 і для імовірності 95% - 1,65);

^ - коваріація i-го і j-го факторів ризику;

N - кількість факторів ризику.

Вважається, що з ймовірністю, яка дорівнює різниці між 100% і прийнятою часткою несприятливих випадків, збитки портфеля не перевищать значення VaR.

Наведемо приклад. Нехай портфель складається зі 100 куплених ф'ючерсів на зерно з виконанням 15 січня 2002 року. Нехай поточна ціна ф'ючерса на біржі складає 6000 грн. за тону, тоді вартість всього портфеля буде дорівнювати 600 тис. грн. Нехай також існує деяка статистика про ціни січневого ф'ючерса Fi за деякі

останні N днів. Логарифми одноденних змін цін ф'ючерса рівні

Припустимо, що xi задають випадкову величину, розподілену за нормальним гауссовським законом з нульовим середнім значенням. Тоді можна оцінити її волатильність за відомою формулою і припустимо, що вийшло рівним 0,3%. Тоді значення VaR для даного портфеля, що відповідає довірчому рівневі 97,5% і одноденному періодові підтримки позицій, буде дорівнює:

VaR = 1,96 * 0,3 * 600 000 = 352 800 грн.

Це означає, що ціна портфеля ф'ючерсів протягом місяця не зміниться більш ніж на 352 800 грн.

При порівняльній простоті, параметричний метод досить складний для розуміння керівників і при розрахунку існує ймовірність значимих помилок.

Непараметричним методом обчислення VaR являється метод історичного моделювання, в основі якого лежить припущення про стаціонарність ринку в найближчому майбутньому. Суть методу складається у використанні історичних змін цін на портфель фінансових інструментів для побудови розподілу майбутніх змін цін і потенційних прибутків і збитків портфеля в цілому. Методика припускає переоцінку портфеля протягом деякого історичного періоду з фіксацією максимальних збитків на обраному тимчасовому обрії із заданою довірчою ймовірністю.

Наприклад, вибирається період часу (100 торговельних днів), за який відслідковуються відносні зміни цін усіх вхідних у сьогоднішній портфель активів. Потім для кожної з цих змін обчислюється, наскільки змінилася б ціна сьогоднішнього портфеля, після чого отримані 100 чисел сортуються за зменшенням. Взяте зі зворотним знаком число, яке відповідає зворотному довірчому рівневі (наприклад, для рівня 99% необхідно взяти число з номером 99), і буде являти собою VaR портфеля.

Метод історичного моделювання досить простий для обчислення та розуміння, характеризується стійкістю оцінок і відсутністю погрішностей моделювання, однак має наступні недоліки:

- некоректність результатів у випадку, якщо базовий період не був репрезентативним;

- неможливість використання прогнозних значень волатильностей і кореляцій (при значній зміні положення на ринках).

Метод статистичного моделювання або метод Монте-Карло являється найскладним методом розрахунку VaR і складається з моделювання можливих змін вартості портфеля при деяких припущеннях. Виявляються основні ринкові фактори, які впливають на вартість портфеля, після чого будується спільний розподіл цих факторів яким-небудь способом, наприклад, із використанням історичних даних або даних, заснованих на якому-небудь сценарії розвитку економіки. Потім моделюється велике число можливих сценаріїв розвитку ситуації, і зміна портфеля розраховується для кожного результату моделювання. Далі на основі отриманого розподілу можливих фінансових результатів шляхом відсікання найгірших відповідно до обраної довірчої ймовірності може бути отримана VaR-оцінка.

Так само як і для параметричного VaR, при обчисленні методом Монте- Карло будується модель залежності вартості фінансового результату портфеля від змін факторів ризику та моделей волатильностей і кореляцій факторів ризику.

У зв'язку з тим, що оцінка VaR методом Монте-Карло проводиться з використанням програмних засобів, даний метод дозволяє використовувати при розрахунку фінансових ризиків моделі практично будь-якої складності.

При складності обчислень, які вимагають великих інформаційних ресурсів, переваги методу Монте-Карло очевидні:

- можливість розрахунку ризиків для нелінійних інструментів;

- можливість використання будь-яких розподілів;

- можливість моделювання складного поводження ринків - трендів із високою або низкою волатильністю, які характеризуються зміною кореляцій між факторами ризику.

Загальний недолік VaR полягає в тім, що всі моделі VaR, незалежно від застосованих методів обчислення, використовують історичні дані. VaR добре працює на стабільних фондових і товарних ринках, але перестає адекватно відображати величину ризику, якщо на ринках відбуваються глобальні зміни.

Слід зазначити, що VaR - один з інструментів управління ризиком, який може застосовуватися для оцінки ризиків виробничих і фінансових підприємств.

Зокрема, компанії можуть використовувати значення VaR для створення звітів для керівництва, функціональних менеджерів, акціонерів і зовнішніх інвесторів, тому що VaR дозволяє характеризувати фінансові ризики одним числом, яке має грошове вираження. За допомогою методології VaR стає можливим зробити оцінки ризику різних сегментів ринку й ототожнити найбільш ризикові позиції. Оцінки VaR можуть використовуватися для диверсифікації капіталу, встановлення лімітів, а також оцінки діяльності компаній. У деяких банках оцінка операцій трейдерів та їхня винагорода обчислюється виходячи з розрахунку прибутковості на одиницю VaR. Нефінансові корпорації можуть використовувати технічні VaR для оцінки ризику грошових потоків і прийняття рішень про захист капіталу від несприятливого руху цін. Так однією з трактувань VaR є кількість незастрахованого ризику, що приймає на себе корпорація. У світовій практиці серед перших нефінансових компаній, які почали застосовувати VaR для оцінки ринкового ризику, можна відзначити німецькі компанії Veba і Siemens, американську компанію Mobil Oil і норвезьку Statoil.

Інституціональні інвестори, наприклад такі, як пенсійні фонди, використовують VaR для розрахунку цінових і відсоткових ризиків. Як було відзначено в дослідженні New York University Stern School of Business, близько 60% пенсійних фондів США використовують у своїй роботі методологію VaR [222].

Модель оцінки Capital Asset Pricing Model (САРМ) являється теоретичною основою ряду різних методів, які застосовують, насамперед, в інвестиційній практиці. Модель дає можливість оцінити ризиковість вкладень у цінні папери певного підприємства пропорційно ринковій премії за ризик. Як і будь-яка інша модель, САРМ має свою область застосування - модель пов’язує ризик інвестора з прибутковістю цінних паперів.

При побудові моделі приймаються наступні спрощення:

• інвестор керується тільки двома факторами - прибутковістю та ризиком;

• інвестори діють раціонально - при одній і тій же очікуваній прибутковості вони віддають перевагу активові з мінімальним ризиком - ефективний портфель;

• усі інвестори мають один інвестиційний обрій;

• оцінки основних параметрів активів інвестори роблять однаковим чином;

• поводження індивідуального інвестора не впливає на рівноважні ціни активу;

• немає операційних витрат або перешкод, які заважають вільному попитові та пропозиції активів.

У моделі САРМ очікувана прибутковість активу погоджується зі ступенем ризикованості цього активу, який виміряється коефіцієнтом β («бета») і за допомогою кореляції з «ринковим портфелем».

Модель має наступний вигляд:

де Re - очікувана прибутковість акцій компанії;

- прибутковість безризикових цінних паперів;

- прибутковість безризикових цінних паперів;

■ прибутковість у середньому на ринку цінних паперів у поточному періоді; β - «бета»-коефіцієнт.

■ прибутковість у середньому на ринку цінних паперів у поточному періоді; β - «бета»-коефіцієнт.

β являється показником чутливості активу до зміни ціни ринкового портфеля і являє собою коефіцієнт нахилу прямої. Якщо, наприклад, β дорівнює 1.5, це значить, що при зміні ринкового портфеля на +1% ціна активу зміниться на +1,5 %. Більш чуттєвим до ринку активам відповідають великі значення β. Цей показник відповідає за систематичний ризик активу, який не можливо диверсифікувати.

В цілому по ринку цінних паперів β -коефіцієнт приблизно дорівнює одиниці. Інтерпретація β для цінних паперів (наприклад, акцій) конкретного підприємства полягає в тому, що:

- якщо β менше 1, вартість акцій змінюється в тому ж напрямку, що і ринок (тобто акції даної компанії менш ризиковані, чим у середньому на ринку);

- якщо β більше 1, то мінливість акцій перевищує мінливість ринку.

Збільшення коефіцієнта в динаміці означає, що вкладення в цінні папери даної компанії стають більш ризикованими [177].

Показник (Rm - R) характеризує відхилення прибутковості активу від

«справедливої» прибутковості, представленою центральною лінією і залежить від специфіки конкретного активу. Йому відповідає несистематичний ризик, який можна зменшити шляхом складання портфеля активів. Показник можна інтерпретувати як ринкову премію за ризик вкладення капіталу не в безризикові державні цінні папери, а в ризиковані цінні папери.

Аналогічно показник (R - R) являє собою премію за ризик вкладення

капіталу в цінні папери певного підприємства.

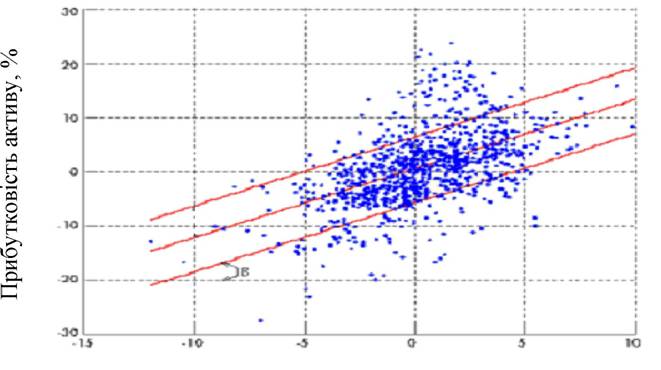

Щоб побудувати графічну інтерпретацію моделі, потрібно нанести на площину крапки, горизонтальні координати яких представляють прибутковості ринкового портфеля, а вертикальні - відповідної прибутковості активу. За ринковий портфель беруть один із розповсюджених фондових індексів. Якщо уважно подивитися на хмару крапок, як утворилася, можна помітити, що вона витягнута уздовж деякої прямої - характеристичного прямого цінного папера (див. мал. 1.4.).

Прибутковість ринкового портфеля, %

Мал. 1.4. Приклад графічного зображення моделі САРМ

Основне ствердження моделі - курсова прибутковість обраного активу (або портфеля) прямо пропорційна курсовій прибутковості ринкового портфеля [223].

Метод формування ефективного портфеля полягає в тому, що відповідно до нього інвесторові необхідно оцінювати очікувані прибутковості і дисперсії всіх розглянутих цінних паперів. Більш того, повинні бути оцінені всі коваріації цих цінних паперів і визначена безризикова відсоткова ставка, потім інвестор визначає очікувану прибутковість і середньоквадратичне відхилення. На наступному етапі інвестор може перейти до визначення оптимального портфеля, відзначаючи на графіку окремі крапки.

Слід зазначити, що у світовій практиці для аналізу акцій, які котируються на NASDAQ і AMEX використовуються програмні продукти, засновані на моделі САРМ.

Якщо в моделі САРМ враховується тільки один фактор і актив характеризується двома параметрами - коефіцієнтом чутливості β, який характеризує ризик, пов'язаний з цим фактором, і середньою залишковою прибутковістю, яка відповідає за специфічний ризик, то АРТ-модель (Arbitrage Pricing Theory) враховує кілька факторів, тобто актив характеризується набором показників β , кожний з яких являє собою чутливість активу до визначеного фактора і характеризує систематичний ризик, пов'язаний із впливом саме цього фактора, і, як і раніше, залишковою прибутковістю. Тільки тепер величина специфічного (непоясненого факторами) ризику стала набагато менше.

Цікаво відзначити той факт, що АРТ-модель являється узагальненням САРМ-моделі, хоча будувалася як її альтернатива. Відповідно до АРТ, на зміну вартості активу впливає не тільки ринковий фактор (вартість ринкового портфеля), але й інші, у тому числі неринкові, фактори ризику - курс національної валюти, вартість енергоносіїв, рівень інфляції, безробіття та інші. Якщо фактором ризику розглядати тільки один фактор - вартість ринкового портфеля, то модель збігається з моделлю САРМ.

Урахування декількох факторів призводить до більш точного прогнозу зміни ціни активу і до зменшення несистематичного ризику навіть без складання портфеля. Перехід від однофакторної моделі САРМ до багатофакторної АРТ не тільки дає переваги, але і ставить нові проблеми:

- скільки і які фактори потрібно вибирати для багатофакторної моделі? (будувати модель відразу за всіма доступними факторами не конструктивно - незначні фактори будуть відігравати роль шуму і можуть значно впливати на будь- які результати, отримані за допомогою моделі);

- склад і кількість факторів ризику для кожного активу можуть бути свої і не відомо, за якими критеріями одному активу ставити у відповідність інший набір факторів;

- склад і кількість факторів ризику в часі може змінюватися, тому модель можна застосовувати лише протягом певного терміну, після якого виникає необхідність будувати її заново;

- фактори можуть впливати на ціну не відразу, а через деякий час, а якщо факторів небагато, то для кожного фактора може бути свій характеристичний час.

Звичайно, існують безліч інших методів оцінки фінансових ризиків, які залишилися за рамками монографії. Кожний з методів має специфічні особливості розрахунку і застосування на підприємствах різних секторів економіки. Треба відзначити, що найбільш активно математико-статистичні методи оцінки фінансових ризиків застосовують у комерційних банках, тому автор вважає за необхідне представити аналітичний огляд цих методів у таблиці 1. 8.

Таблиця 1.8.

Еще по теме 1.3. Базові моделі і методи оцінки фінансових ризиків: теоретичний аспект:

- Математико-статистичні методи і моделі оцінки фінансових ризиків, які використовують у комерційних банках

- 2.1. Аналітична оцінка фінансових ризиків підприємств з урахуванням специфіки їхньої діяльності

- 3. Внутрішні механізми нейтралізації фінансових ризиків.

- Наука фінансового права як об’єкт теоретичних досліджень

- 1. Сутність і класифікація фінансових ризиків підприємства.

- § 19.6. Хеджування курсових ризиків фінансових інструментів

- 1.2. Сутність і класифікація фінансових ризиків

- Моделі фінансових відносин

- 2.3. Аналітична оцінка методів управління фінансовими ризиками

- 10.2. Інформаційна підстава та показники оцінки фінансового стану підприємства