Финансовые взаимоотношения организаций с государством

2.8.1. Косвенные налоги

2.8.1.1. Налог на добавленную стоимость

Основу финансовых отношений организаций с государством составляют платежи в бюджет и внебюджетные фонды.

Платежи организаций в бюджет происходят преимущественно в виде налогов.

Последние по источнику уплаты подразделяются на налоги:• уплачиваемые из выручки или с оборота, т.е. косвенные налоги (налог на добавленную стоимость и акцизы);

• уплачиваемые из прибыли или дохода (налог на прибыль, налог на доходы, налог на игорный бизнес и т.п.);

• относимые на затраты по производству и реализации товаров (работ, услуг).

Сущность налога на добавленную стоимость состоит в том, что на каждой стадии производства товаров, выполнения работ и оказания услуг определяется добавленная стоимость как разница между стоимостью изготовленных и реализованных товаров (работ, услуг) и стоимостью приобретенных сырья и материалов, использованных на выполнение работ, оказание услуг.

Таким образом, в качестве объекта обложения налогом на добавленную стоимость выступает стоимость, приращенная (добавленная) в процессе изготовления продукта к затратам материального характера. В наиболее общем виде эта стоимость представляет собой сумму средств на оплату труда работников, прибыли и амортизации основных средств.

Согласно действующему в республике законодательству плательщиками налога на добавленную стоимость признаются:

• организации;

• индивидуальные предприниматели;

• доверительный управляющий при доверительном управлении имуществом.

Объектом налогообложения являются:

• обороты по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в том числе обороты:

- по реализации товаров (работ, услуг), имущественных прав плательщиком своим работникам;

- обмену товарами (работами, услугами), имущественными правами;

- безвозмездной передаче товаров (работ, услуг), имущественных прав;

- передаче товаров, выполненных работ, оказанных услуг, имущественных прав по соглашению о предоставлении взамен исполнения обязательства отступного, а также предмета залога залогодателем залогодержателю (кредитору) при неисполнении обеспеченного залогом обязательства;

- передаче лизингодателем объекта финансовой аренды (лизинга) лизингополучателю;

- передаче арендодателем объекта аренды арендатору;

- передаче товаров в рамках договора займа в виде вещей;

- реализации товаров (работ, услуг), имущественных прав, возникающих у доверительного управляющего при доверительном управлении имуществом;

- передаче имущественных прав на объекты интеллектуальной собственности;

• ввоз товаров на таможенную территорию Республики Беларусь.

Налоговая база определяется налогоплательщиком в зависимости от предусмотренных учетной политикой особенностей реализации произведенных или приобретенных объектов, полученных в денежной, натуральной и иных формах.

Все обороты в иностранной валюте пересчитываются в белорусские рубли по курсу Национального банка Республики Беларусь на момент фактической реализации объектов или на дату фактического осуществления расходов в случае, когда расходы признаются объектом налогообложения.

Полученные организацией дивиденды и приравненные к ним доходы налогом на добавленную стоимость не облагаются.

При реализации произведенных налогоплательщиком товаров (работ, услуг) налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из:

• применяемых свободных цен (тарифов) на товары (работы, услуги) с учетом акцизов (по подакцизным товарам) без НДС. Аналогично определяется налоговая база при реализации услуг по производству товаров из давальческого сырья;

• регулируемых розничных цен (тарифов) с НДС.

При реализации приобретенных на стороне товаров (работ, услуг) по регулируемым розничным ценам с учетом НДС налоговая база определяется как разница между ценой реализации и ценой приобретения этих товаров (работ, услуг). При этом цены приобретения и реализации принимаются с учетом налога.

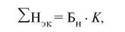

Общая сумма налога на добавленную стоимость определяется как произведение налоговой базы на установленную ставку налога:

НДС = Бн • АН,с

где Бн — налоговая база; КНДС — ставка налога на добавленную стоимость, %.

По налогу на добавленную стоимость установлены нижеследующие ставки.

Ноль процентов (0%) — применяется:

• при экспорте товаров, вывезенных с территории Республики Беларусь на территории государств — членов Таможенного союза по договорам (контрактам) лизинга, займа, договорам (контрактам) на изготовление товаров;

• при реализации:

—товаров, помещенных под таможенный режим экспорта, реэкспорта, а также вывезенных в страны Таможенного союза при условии документального подтверждения фактического вывоза товаров за пределы территории Республики Беларусь;

—работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией товаров;

—экспортируемых транспортных услуг, включая транспортные перевозки, а также экспортируемых работ по производству товаров из давальческого сырья (материалов) и т.д.;

—услуг по заправке воздушных судов иностранных авиакомпаний топливом, а также услуг по аэронавигационному обслуживанию аэропортовой деятельности.

Предоставление нулевой ставки по Н,С предусматривает возмещение из бюджета сумм налога, оплаченного при приобретении товара (оказании услуги, выполнении работы), к которому данная ставка применяется.

При освобождении от Н,С суммы «входного» налога относятся на стоимость освобождаемых товаров (работ, услуг), которые реализуются в последующем без начисления Н,С.

Десять процентов (10%) — при реализации по свободным ценам:

• произведенной на территории Республики Беларусь продукции растениеводства (кроме цветов и декоративных растений), животноводства, рыбоводства и пчеловодства;

• продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь.

ДваДцать процентов (20%) — при реализации прочих объектов, а также имущественных прав на объекты интеллектуальной собственности.

При реализации товаров по регулируемым розничным ценам, включающим величину налога, используются ставки 9,09% ((10% : (10% + 100%) -100%) или 16,67% (20% : (20% +100%) х х 100%).

Аналогичные ставки применяются при расчете налога на добавленную стоимость по полученным штрафным санкциям.

Организации розничной торговли и общественного питания, ведущие суммовой учет, при исчислении налога на добавленную стоимость пользуются расчетной ставкой.

Расчетная ставка НДС определяется как отношение предварительного сальдо по НДС на конец месяца (сальдо по счету 42 (НДС) плюс НДС по поступившим товарам) к стоимости товаров (реализовано товаров за месяц плюс остаток товаров на конец месяца).

Налоговой базой при расчете налога на добавленную стоимость торговыми организациями и организациями общественного питания является выручка от реализации товаров (работ, услуг) с учетом налога на добавленную стоимость.

При реализации товаров (работ, услуг) налог исчисляется по итогам каждого налогового периода по всем операциям по реализации товаров (работ, услуг).

Косвенные налоги при формировании цены на товары (работы, услуги) включаются в ее состав, а при реализации с целью уплаты в бюджет исключаются из выручки от реализации продукции, товаров (работ, услуг).

Исчисленная сумма налога предъявляется плательщиком при реализации объектов к оплате получателю этих объектов.

Сумма налога, подлежащая уплате плательщиком в бюджет, определяется как разница между общей суммой налога, исчисленной по итогам отчетного периода, и суммами налоговых вычетов, приходящихся на данный отчетный период.

Плательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты.

Вычету подлежат суммы налога:

• предъявленные продавцами плательщику при приобретении им объектов;

• уплаченные плательщиком при ввозе объектов на таможенную территорию Республики Беларусь;

• уплаченные в бюджет Республики Беларусь при приобретении объектов на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь.

Вычету подлежат фактически уплаченные плательщиком суммы налога при приобретении либо при ввозе на таможенную территорию Республики Беларусь объектов после отражения их в бухгалтерском учете.

Порядок расчета общей суммы налога на добавленную стоимость, зачета (вычета) и доплаты в бюджет покажем на примере производственной, оптовой и розничной торговой организации.

Пример.

Производство, млн р.:

НДС, уплаченный поставщику при покупке сырья и материалов - 10; стоимость готовой продукции в отпускных ценах без НДС - 200; ставка НДС, % - 20;

сумма НДС - 40; реализация - 240 (200 + 40);

НДС к зачету - 10;

НДС к уплате в бюджет - 30 (40 - 10).

Оптовая торговая организация, млн р.:

приходуется товар - 200;

НДС, уплаченный поставщику - 40;

оплата товара - 240;

надбавка оптового звена, % - 10;

сумма оптовой надбавки — 20 (200 • 10 : 100);

налоговая база - 220 (200 + 20);

ставка НДС, % - 20;

сумма НДС - 44 (220 •20 : 100);

цена реализации - 264 (220 + 44);

НДС к зачету - 40;

НДС к уплате в бюджет - 4 (44 - 40).

Розничная торговая организация, млн р.:

приходуется товар - 220; уплаченный поставщику НДС - 44;

оплата товара — 264;

торговая надбавка, % — 20;

сумма торговой надбавки — 40 (200 • 20 : 100);

налоговая база — 260 (200 + 20 + 40);

ставка Н,С, % — 20;

сумма Н,С — 52 (260 • 20 : 100);

розничная цена — 312 (260 + 52);

Н,С к зачету — 44;

Н,С к доплате в бюджет — 8 (52 — 44).

Налоговым периодом по налогу на добавленную стоимость признается календарный год, отчетным периодом, по усмотрению налогоплательщика, — календарный месяц или квартал.

Налогоплательщики представляют в налоговые органы по месту постановки на учет налоговые декларации (расчет) не позднее 20-го числа первого месяца, следующего за отчетным периодом.

Уплата налога производится до 20-го числа месяца, следующего за отчетным периодом.

Если сумма налоговых вычетов по декларации (расчету) по налогу на добавленную стоимость превышает общую сумму налога на добавленную стоимость, исчисленную по реализации товаров (работ, услуг), имущественных прав, плательщик налог на добавленную стоимость не уплачивает, а разница между суммой налоговых вычетов и общей суммой налога на добавленную стоимость, исчисленной по реализации товаров (работ, услуг), имущественных прав, полежит вычету в первоочередном порядке из общей суммы налога на добавленную стоимость в следующем налоговом периоде либо возврату плательщику в установленном порядке без начисления пени.

2.8.1.2. Акцизы

Экономическая сущность акцизов. Монопольное положение отдельных производителей, а отсюда чрезмерно высокий уровень их доходов послужили поводом для введения акцизов.

Акцизы — это часть централизованного чистого дохода государства, твердо фиксированная в цене товаров с высоким уровнем дохода и устойчивым спросом и поступающая в бюджет после их реализации.

В Республике Беларусь, как и в ряде других государств СНГ, официально акцизы введены с января 1992 г. Они устанавливаются на отдельные виды товаров, имеющих высокую рентабельность по причинам, не зависящим от работы организации.

Акцизы играют важную роль в проведении фискальной политики государства. Их доля в доходах республиканского бюджета не превышает 7—8%.

Акцизы, как и НДС, являются косвенным налогом, выступающим в виде надбавки к цене подакцизного товара. По сравнению с НДС акцизы имеют ограниченную область применения. Они распространяются на весьма узкий перечень товаров отечественного и импортного производства и не затрагивают сферу работ и услуг. Налогообложение акцизами осуществляется применительно к каждому отдельному виду подакцизных товаров, т.е. носит индивидуальный характер.

В отличие от НДС взимание акциза в отношении конкретного товара производится только 1 раз на одной из стадий его продвижения.

При перепродаже товар, по которому акциз был уже уплачен, вновь акцизом не облагается. Сумма акцизов изначально добавляется к отпускной цене товара, на всех последующих стадиях его продвижения становится составной частью цены. Построение акцизов по принципу однократности взимания выгодно отличает их от НДС, так как препятствует дальнейшему развитию инфляционных процессов.

Порядок исчисления и уплаты акцизов. Плательщиками акцизов признаются:

• организации;

• индивидуальные предприниматели.

В состав подакцизных товаров входят:

• спирт этиловый из пищевого сырья;

• алкогольная продукция: алкогольные напитки (водка, ликеро-водочные изделия, вино, коньяк, бренди, шампанское и другие напитки с объемной долей этилового спирта 7% и более);

• непищевая спиртосодержащая продукция в виде растворов, эмульсий, суспензий, производимых с использованием этилового спирта из всех видов сырья;

• сидры (за исключением фруктово-ягодных);

• пивной коктейль;

• пиво;

• натуральные напитки слабоалкогольные;

• табачные изделия;

• автомобильные бензины;

• дизельное и биодизельное топливо;

• судовое топливо;

• газ углеводородный и газ природный топливный, используемые в качестве автомобильного топлива;

• масло для дизельных и карбюраторных двигателей.

Ставки акцизов. В Республике Беларусь действуют единые

ставки акцизов как в отношении подакцизных товаров, произведенных на территории Республики Беларусь, так и в отношении подакцизных товаров, ввозимых на таможенную территорию Республики Беларусь и (или) реализуемых на таможенной территории Республики Беларусь.

Ставки акцизов могут устанавливаться:

• в абсолютной сумме на физическую единицу измерения подакцизных товаров (твердые (специфические) ставки);

• процентах от стоимости подакцизных товаров или таможенной стоимости подакцизных товаров плюс сумма таможенной пошлины (процентные (адвалорные) ставки).

В настоящее время адвалорные ставки в Республике Беларусь не применяются.

Ставки акцизов на бензин установлены в зависимости от величины октанового числа. Самые высокие ставки акцизов установлены на бензины с октановым числом до 91 и самые низкие - с октановым числом 95 и выше.

Плательщики обязаны обеспечить раздельный учет реализации (передачи) подакцизных товаров, облагаемых акцизами по различным ставкам, а также подакцизных товаров, освобожденных от обложения акцизами.

Объектами обложения акцизным налогом являются:

• подакцизные товары, производимые и реализуемые плательщиками на территории Республики Беларусь;

• подакцизные товары, ввозимые на таможенную территорию Республики Беларусь;

• подакцизные товары, ввезенные на таможенную территорию Республики Беларусь, при реализации.

От уплаты акцизного налога освобождаются:

• подакцизные товары при реализации в магазинах беспошлинной торговли для дипломатических представительств и консульских учреждений иностранных государств, представительств и органов международных организаций;

• транспортные средства, ввезенные организациями и индивидуальными предпринимателями на таможенную территорию Республики Беларусь, кроме ввозимых из Российской

Федерации, по перечню, утвержденному Президентом Республики Беларусь, при их реализации;

• спирт при его реализации (отпуске) для производства лекарственных средств белорусскими организациями, которым разрешено их производство;

• конфискованные или бесхозяйные подакцизные товары, подакцизные товары, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность;

• подакцизные товары при реализации (передаче), помещенные под таможенный режим экспорта, реэкспорта;

• произведенные легковые автомобили и автокомпоненты собственного производства при реализации в течение трех лет с 1-го числа месяца, следующего за месяцем вступления в силу соглашения об условиях производства легковых автомобилей, заключенного с Министерством промышленности Республики Беларусь.

Налоговая база по акцизам определяется в зависимости от применяемых ставок.

При реализации (передаче) произведенных (в том числе из давальческого сырья) плательщиком подакцизных товаров налоговая ставка определяется:

• как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акцизов;

• как стоимость реализованных (переданных) подакцизных товаров, определяемая исходя из отпускных цен без учета акцизов, по подакцизным товарам, в отношении которых установлены процентные (адвалорные) ставки акцизов.

Порядок исчисления акцизов. Сумма акцизов по товарам, произведенным на территории Республики Беларусь, определяется:

• при формировании цены:

где - сумма акцизов; Пед — единица продукции; На ед — став

- сумма акцизов; Пед — единица продукции; На ед — став

ка акцизного налога за единицу продукции в белорусских рублях;

• при уплате в бюджет:

где V т.реал — объем реализованных подакцизных товаров в натуральном выражении; На.ед — ставка акцизного налога за единицу продукции в белорусских рублях.

Сумма акцизов, подлежащая уплате плательщиком в бюджет, определяется как разница между общей суммой по итогам налогового периода и суммой налоговых вычетов, приходящихся на этот налоговый период.

Налоговыми вычетами признаются суммы акцизов:

• предъявленные (уплаченные) на территории Республики Беларусь при приобретении (получении) подакцизных товаров (ввозе на таможенную территорию Республики Беларусь подакцизных товаров), использованных для производства других подакцизных товаров;

• уплаченные плательщиком, производящим подакцизные товары из давальческого сырья, при приобретении (ввозе на таможенную территорию Республики Беларусь) подакцизных товаров, использованных им в производстве подакцизных товаров из давальческого сырья;

• уплаченные при ввозе на таможенную территорию Республики Беларусь подакцизных товаров, в отношении которых установлены процентные (адвалорные) ставки акцизов, при последующей реализации таких подакцизных товаров на территории Республики Беларусь. Вычет указанных сумм акцизов производится в пределах сумм акцизов, исчисленных при реализации этих подакцизных товаров на территории Республики Беларусь.

Плательщики акцизов ежемесячно представляют налоговым органам по месту постановки на учет налоговую декларацию по утвержденной форме не позднее 20-го числа месяца, следующего за отчетным. Уплата налога производится нарастающим итогом с начала года не позднее 22-го числа месяца, следующего за отчетным.

2.8.1.3. Особенности исчисления и уплаты косвенных налогов при экспорте и импорте товаров

(выполнении работ, оказании услуг) в государствах — членах Евразийского экономического союза

Порядок косвенного налогообложения операций, осуществляемых в рамках государств — членов Евразийского экономического союза, определен Соглашением о косвенных налогах и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе.

Государства - члены Евразийского экономического союза применяют единое налоговое законодательство как к товарам, происходящим с территории данных стран, так и к товарам, приобретенным в третьих странах и перемещаемым внутри государств - членов Евразийского экономического союза.

Нормативно-правовой базой в сфере налогообложения являются международные договоры по косвенным налогам в государствах - членах Евразийского экономического союза. Эти договоры являются международными и имеют приоритет над национальным законодательством.

Важнейшим принципом взимания косвенных налогов во взаимной торговле является принцип «страны назначения» товаров, т.е. страны, куда товар ввозится.

Налог на добавленную стоимость. Данный налог взимается по национальной ставке, действующей на территории страны- импортера.

Экспортеру - субъекту государства, с территории которого вывозится товар, предоставляется нулевая ставка НДС, т.е. осуществляются налоговые вычеты в полном объеме у экспортера при реализации товаров на экспорт.

На территории каждого государства - члена Евразийского экономического союза действуют единые национальные ставки НДС как в отношении отечественных, так и в отношении импортируемых товаров.

При экспорте товаров внутри государств - членов Евразийского экономического союза применяется нулевая ставка по НДС, т.е. без включения в их цену налога на добавленную стоимость, и (или) освобождение от уплаты акцизов. При ввозе этих товаров на территорию импортера последний уплачивает «ввозной» НДС по национальной ставке.

Аналогичные принципы действуют и в странах Европейского союза.

Для применения нулевой ставки по НДС и (или) освобождения от уплаты акцизов экспортер должен предоставить в налоговый орган страны-экспортера документы, подтверждающие факт экспорта товара, поскольку в государствах - членах Евразийского экономического союза отсутствуют таможенные формальности (таможенное оформление, таможенное декларирование товаров) при перемещении товаров с территории одного государства - члена Евразийского экономическо

го союза на территорию другого государства — члена Евразийского экономического союза. Подтверждение должно быть представлено в течение 180 календарных дней.

При непредставлении импортером в течение установленного срока заявления о ввозе товара суммы косвенных налогов подлежат декларированию экспортером и уплате в бюджет по товарам, отгруженным на экспорт.

Согласно Налоговому кодексу белорусские плательщики представляют в налоговый орган для предоставления нулевой ставки только один документ — заявление о ввозе товара. Остальные документы, определенные кодексом (контракт, выписка банка о поступлении выручки, транспортные документы), должны быть у плательщика только в наличии.

При импорте товаров на территорию Республики Беларусь с территории государств — членов Евразийского экономического союза НДС взимается в Республике Беларусь за исключением товаров, которые:

• ввозятся с территории государств — членов Евразийского экономического союза для переработки с последующим вывозом продуктов переработки с территории Республики Беларусь;

• перемещаются транзитом через территорию Республики Беларусь;

• в соответствии с законодательством Республики Беларусь не подлежат обложению НДС при ввозе на территорию Республики Беларусь.

Плательщиками НДС при импорте товаров на территорию Республики Беларусь являются организации и физические лица, перемещающие товары через таможенную границу Республики Беларусь.

Налоговая база для целей уплаты НДС определяется на дату принятия на учет у налогоплательщика импортированных товаров. При этом используется стоимость приобретенных товаров, а также товаров, полученных по договору товарного кредита (товарного займа, займа в виде вещей) и являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам, без включения транспортных расходов и расходов по страхованию.

Расчет НДС производится по формуле

или

где сумма НДС при ввозе товаров из государств —

сумма НДС при ввозе товаров из государств —

членов Евразийского экономического союза, р.; Цт — стоимость приобретенных товаров, р.; — сумма подлежащих

уплате акцизов (по подакцизным товарам), р.; КНДС — ставка НДС, %; Бн — налоговая база.

Пример 1. Резидент Республики Беларусь приобретает товар у резидента Казахстана на 850 млн бел. р. и осуществляет ввоз этого товара на территорию Республики Беларусь. Товар не относится к товарам, происходящим из государств — членов Евразийского экономического союза, и не подлежит маркировке акцизными марками.

Ставка налога на добавленную стоимость — 20%.

Согласно п. 1 ст. 2. Протокола по товарам при ввозе из Казахстана в Беларусь товаров, не происходящих из государств — членов Евразийского экономического союза (т.е. из третьих стран), взимание косвенных налогов осуществляется налоговыми органами Республики Беларусь.

Следовательно, налогоплательщик должен уплатить налог на добавленную стоимость налоговому органу Беларуси в сумме 170 млн р. (850 • 20% : 100 = 170 млн р.).

Пример 2. Резидент Республики Беларусь ввозит товары на территорию Республики Беларусь из России в количестве 300 ед.

Цена сделки составляет 900 млн р.

Стоимость доставки этих товаров, которая оплачивается отдельно,

составила 15 400 тыс. р. Ставка НДС — 20%. Ставка акцизного налога — 5300 р. за единицу.

Определим сумму налога на добавленную стоимость.

Согласно п. 2 ст. 2. Протокола по товарам налоговая база для целей уплаты НДС определяется на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства — члена Евразийского экономического союза, на территорию которого импортируются товары) на основе стоимости приобретенных товаров и акцизов, подлежащих уплате по подакцизным товарам.

Стоимостью приобретенных товаров является цена сделки, подлежащая уплате поставщику за товары (работы, услуги), согласно условиям договора (контракта).

Рассчитать сумму косвенных налогов, подлежащих уплате белорусским налогоплательщикам в бюджет.

Решение.

Рассчитаем сумму акцизного налога:

300 • 5300 = 1590 тыс. р.

Налоговая база при исчислении НДС, подлежащего уплате налоговым органам Республики Беларусь при ввозе товаров с территории Рос- 272

сии (как и Казахстана), не увеличивается на сумму транспортных расходов по доставке товаров из Российской Федерации до места назначения в Республике Беларусь.

Определим сумму налога на добавленную стоимость:

где налог на добавленную стоимость; Цсд — цена сделки (кон

налог на добавленную стоимость; Цсд — цена сделки (кон

тракта), р.; На — сумма акцизного налога, р.; КцдС — ставка НДС, %,

Таким образом, налогоплательщик уплатит налоговым органам Республики Беларусь акцизный налог в сумме 1,6 млн р., НДС — в сумме 180,3 млн р.

Покупатели товаров обязаны представить налоговым органам не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров, налоговую декларацию по НДС и акцизам и заявление о ввозе товаров. Представление других документов (платежной инструкции, подтверждающей фактическую уплату НДС и акцизов по ввезенным товарам; копии договора, на основании которого ввозится товар; транспортных документов, подтверждающих перемещение товаров из государств — членов Евразийского экономического союза в Республику Беларусь, и др.) не обязательно. Достаточно их наличия у плательщика.

В соответствии с Протоколом о порядке взимания косвенных налогов на товары налоговая база для целей уплаты НДС определяется на дату принятия на учет у налогоплательщика импортированных товаров. При этом используется стоимость приобретенных товаров, а также товаров, полученных по договору товарного кредита (товарного займа, займа в виде вещей) и являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам.

Обязанность взимания косвенных налогов при ввозе товаров на территорию государств — членов Евразийского экономического союза возложена на налоговые органы страны ввоза по месту постановки на учет налогоплательщика — собственника товаров, кроме ввоза товаров, подлежащих маркировке акцизными марками.

Акцизы. Статьей 3 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в государствах — членах Евразийского экономического союза установлено, что при импорте подакцизных товаров на территорию одного государства — члена Евразийского экономического Союза с территории другого государства — члена Евразийского экономического союза акцизы взимаются налоговыми органами государства-импортера, кроме ввоза товаров, подлежащих маркировке акцизными марками, когда акцизы взимаются таможенными органами.

Уплата акцизов осуществляется не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, либо срока платежа, предусмотренного договором лизинга.

Освобождаются от акцизов, взимаемых таможенными органами при ввозе на таможенную территорию Республики Беларусь:

• транспортные средства по перечню, утвержденному Президентом Республики Беларусь;

• товары, денежные средства, относящиеся к иностранной безвозмездной помощи;

• товары, предназначенные для официального пользования дипломатическими представительствами и консульскими учреждениями иностранных государств, представительствами и органами международных организаций и межгосударственных образований;

• газ углеводородный сжиженный и газ природный топливный компримированный;

• товары, перемещаемые транзитом;

• товары, подлежащие обращению в собственность государства в соответствии с законодательством.

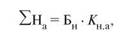

Сумма акцизного налога определяется как произведение налоговой базы на установленную ставку налога:

где — сумма акцизного налога, р.; Бн — налоговая база ак

— сумма акцизного налога, р.; Бн — налоговая база ак

цизного налога; Кн.а — ставка акцизного налога.

Налоговой базой для обложения акцизами является объем, количество импортированных подакцизных товаров в натуральном выражении, в отношении которых установлены твердые (специфические) ставки акцизов, либо стоимость импортированных подакцизных товаров, в отношении которых установлены адвалорные ставки акцизов.

Налоговая база для исчисления акцизов определяется на дату принятия на учет налогоплательщиком импортирован-

ных подакцизных товаров (но не позднее срока, установленного законодательством государства — члена Евразийского экономического союза, на территорию которого они импортированы).

Пример 3. Белорусская организация ввозит на территорию Беларуси подакцизные товары, произведенные из давальческого сырья, ранее вывезенного в Казахстан в количестве 1700 ед.

Ставка акцизного налога — 5200 бел. р. за единицу.

Определить плательщика и сумму акцизного налога.

Решение.

По подакцизным товарам, изготовленным из давальческого сырья и вывезенным на территорию Республики Беларусь с территории Казахстана, плательщиком налога является собственник этого сырья, т.е. белорусская организация. Сумма налога рассчитывается в общеустановленном порядке:

1700 - 5200 = 8840 тыс. р.

Пример 4. Организация, применяющая упрощенную систему налогообложения (УСН) без уплаты НДС, ввозит из Казахстана подакцизные товары в количестве 8900 ед.

Ставка акцизного налога установлена в размере 2500 бел. р. за единицу товара.

Исчислить сумму акцизного налога.

Решение.

В соответствии с подп. 3.1 ст. 286 Налогового кодекса для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется общий порядок исчисления и уплаты налогов, сборов, пошлин, взимаемых при ввозе (вывозе) товаров на таможенную территорию Республики Беларусь.

В соответствии с подп. 1.2 ст. 113 Налогового кодекса объектами обложения признаются ввозимые на таможенную территорию Беларуси подакцизные товары.

На основании изложенного, а также согласно п. 1 ст. 2 Протокола по товарам косвенные налоги уплачиваются в том числе плательщиками, применяющими специальные режимы налогообложения.

Следовательно, организации следует исчислить и уплатить акцизы при ввозе подакцизных товаров из Казахстана.

Сумма акцизного налога составит 22 250 тыс. р. (8900 - 2500 ).

Покупатели товаров обязаны представить налоговым органам налоговую декларацию (расчет) по акцизам по товарам, ввезенным из государств — членов Евразийского экономического союза, не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров. Одновременно с указанной декларацией (расчетом) покупатель товаров представляет в налоговый орган заявление о ввозе товаров.

При экспорте товаров из Республики Беларусь применяется освобождение от уплаты акцизов при условии документального подтверждения факта экспорта.

2.8.1.4. Порядок исчисления и уплаты косвенных налогов

при ввозе товаров (кроме государств — членов Евразийского экономического союза)

Быстрая оборачиваемость капиталов, высокая рентабельность, постоянно расширяющийся рынок сбыта продукции, сложившийся дисбаланс цен на внутреннем и международном рынках и, как следствие, высокая рентабельность внешнеторговых операций привлекают субъектов хозяйствования и способствуют развитию внешней торговли. В качестве средств регулирования государством внешней торговли выступают налоги, сборы (пошлины).

Таможенные платежи. Таможенными платежами считаются пошлины, налоги и сборы, взимаемые таможенными органами с участников внешнеэкономической деятельности при перемещении товаров и транспортных средств через таможенную границу Республики Беларусь. К ним относятся:

• налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Республики Беларусь;

• акциз, взимаемый при ввозе товаров на таможенную территорию Республики Беларусь;

• ввозная и вывозная таможенные пошлины;

• таможенные сборы.

В мировой практике применяются два принципа взимания косвенных налогов:

• по стране назначения вывозимых товаров;

• по стране происхождения ввозимых товаров.

Абсолютное большинство стран придерживается первого

принципа, согласно которому экспортируемые товары и услуги облагаются по ставке 0% или освобождаются от обложения налогом на добавленную стоимость и акцизами и в полной мере подлежат обложению импортируемые товары.

При применении второго принципа вывозимые товары облагаются косвенными налогами, а импортируемые товары налогами не облагаются.

Во взаимоотношениях с другими странами, в том числе и со странами СНГ, при взимании косвенных налогов Республика Беларусь применяет принцип «страны назначения» товаров.

В соответствии с налоговым законодательством Республики Беларусь в состав плательщиков НДС и акцизов включены лица, признаваемые плательщиками этих налогов в связи с перемещением товаров через таможенную границу Республики Беларусь. В отличие от уплаты косвенных налогов при реализации товаров на территории Республики Беларусь плательщиком НДС и акцизов при ввозе товаров на таможенную территорию Республики Беларусь выступает не продавец, а покупатель-импортер.

Налоговым кодексом в качестве одного из объектов налогообложения НДС и акцизами установлен ввоз товаров на таможенную территорию Республики Беларусь.

Обязанность по уплате таможенных платежей при ввозе товаров на таможенную территорию Республики Беларусь возникает с момента пересечения таможенной границы.

Товары, ввозимые на таможенную территорию Республики Беларусь, облагаются налогом на добавленную стоимость при таможенном оформлении по следующим ставкам:

• 10% — по продовольственным товарам и товарам для детей по перечню, определяемому Президентом Республики Беларусь;

• 20% — по остальным товарам.

Налоговая база определяется как сумма таможенной стоимости товаров, подлежащей уплате таможенной пошлины и акцизов (по подакцизным товарам):

где — сумма налога на добавленную стоимость, р.;

— сумма налога на добавленную стоимость, р.;

Цт.там — таможенная стоимость товаров, р.; — сумма

таможенной пошлины, р.; — сумма акцизного налога, р.;

КНДС — ставка налога на добавленную стоимость, %.

Таможенная стоимость товара определяет систему оценки перемещаемых товаров и формируется на определенном этапе продвижения товаров от продавца к покупателю, включая соответствующие этому этапу компоненты (составляющие затрат и прибыли). Таможенная стоимость используется для обложения товара пошлиной, налогами, для внешнеэкономической статистики, осуществления валютного контроля.

277

Акцизы. Акцизы взимаются таможенными органами при ввозе товаров с территории стран, с которыми применяются таможенный контроль и таможенное оформление. Акцизы уплачиваются при таможенном оформлении ввозимых товаров до принятия или одновременно с принятием таможенной декларации.

При исчислении акцизов применяются адвалорные (процентные) и твердые (специфические) ставки.

Налоговая база определяется:

• по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акцизов, как объем ввозимых подакцизных товаров в натуральном выражении;

• по подакцизным товарам, в отношении которых установлены адвалорные ставки акцизов, как сумма их таможенной стоимости и подлежащей уплате таможенной пошлины.

Расчет производится по следующим формулам:

а) при применении адвалорной ставки акцизов:

где — сумма акцизного налога, р.; Цт.там — таможенная стоимость ввозимого товара, р.; £ Поштам — сумма, подлежащая уплате ввозной таможенной пошлины, р.; Кадв — адвалорная ставка акцизов;

— сумма акцизного налога, р.; Цт.там — таможенная стоимость ввозимого товара, р.; £ Поштам — сумма, подлежащая уплате ввозной таможенной пошлины, р.; Кадв — адвалорная ставка акцизов;

б) при применении твердой ставки акцизов:

где Тнат — количество товара в натуральном измерении; КНа — твердая ставка акцизного налога в евро за единицу измерения товара; Кбел.р. — официальный курс белорусского рубля к евро, установленный Национальным банком Республики Беларусь.

Освобождаются от обложения акцизами при ввозе товаров:

• транспортные средства, осуществляющие международные перевозки грузов, багажа и (или) пассажиров;

• транспортные средства по перечню, утвержденному Президентом Республики Беларусь;

• товары, подлежащие обращению в собственность государства в соответствии с законодательством Республики Беларусь.

Таможенные пошлины. В соответствии с Законом Республики Беларусь от 13.11.2008 №449-3 «О таможенном тарифе» таможенная пошлина представляет собой обязательный взнос, взимаемый таможенными органами Республики Беларусь при ввозе товаров на таможенную территорию Республики Беларусь или вывозе товаров с этой территории и являющейся неотъемлемым условием такого ввоза или вывоза.

Объектом обложения таможенными пошлинами признаются товары:

• ввозимые на таможенную территорию Республики Беларусь;

• вывозимые с таможенной территории Республики Беларусь.

При ввозе товаров на таможенную территорию Республики

Беларусь или их вывозе с таможенной территории Республики Беларусь налоговая база определяется по товарам, в отношении которых установлены:

• адвалорные ставки таможенной пошлины, — как таможенная стоимость товаров, перемещаемых через таможенную границу Республики Беларусь;

• специфические ставки таможенной пошлины, — как количество (объем, масса) товаров в натуральном выражении.

В Республике Беларусь применяются следующие виды ставок таможенных пошлин:

• аДвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

• специфические, начисляемые в установленном размере за единицу измерения облагаемых товаров;

• комбинированные, сочетающие оба вида таможенного обложения.

Ставки таможенных пошлин устанавливаются Президентом Республики Беларусь или законами, если иное не определено Президентом Республики Беларусь.

Сумма таможенных пошлин определяется как произведение налоговой базы и соответствующей ставки.

Сумма таможенных пошлин по товарам, в отношении которых установлены адвалорные ставки, определяется по формуле

где — сумма таможенной пошлины; Бн— налого

— сумма таможенной пошлины; Бн— налого

вая база (таможенная стоимость); Кадв — адвалорная ставка таможенной пошлины.

Сумма таможенных пошлин по товарам, в отношении которых установлены специфические ставки, рассчитывается по формуле

где Бн — налоговая база (количество (объем, масса) товаров и иные показатели в натуральном выражении); К пош.там — специфическая ставка таможенной пошлины.

При применении комбинированной ставки таможенной пошлины (ставка в процентах от таможенной стоимости, но не менее ставки в евро за единицу измерения товаров) сумма таможенной пошлины равна наибольшей из сумм, исчисленных по адвалорной и специфической ставкам таможенной пошлины. При применении комбинированной ставки таможенной пошлины (ставка в процентах от таможенной стоимости плюс ставка в евро за единицу измерения товаров) таможенная пошлина равна сумме, исчисленной по адвалорной и специфической ставкам таможенной пошлины; рассчитывается она по каждому виду ставок, а затем выбирается наибольшая из рассчитанных сумм.

При применении комбинированной ставки таможенной пошлины (ставка в процентах плюс ставка в евро за единицу измерения товаров) таможенная пошлина равна сумме, исчисленной по адвалорной и специфическим ставкам таможенной пошлины.

Освобождаются от обложения таможенной пошлиной при ввозе товаров:

• оборудование и приборы для научно-исследовательских целей, а также материалы и комплектующие изделия, предназначенные для выполнения заданий разделов научного обеспечения президентских, государственных народнохозяйственных и социальных программ, государственных программ фундаментальных и прикладных исследований, государственных научно-технических программ, ввозимые резидентами Республики Беларусь в порядке, определяемом Президентом Республики Беларусь;

• транспортные средства, осуществляющие международные перевозки грузов, багажа и (или) пассажиров, а также предметы материально-технического снабжения, снаряжение, топливо, продовольствие и другое имущество, необходимое для эксплуатации транспортных средств на время следования в пути, в пунктах промежуточной остановки;

• лазерно-оптическая техника, ввозимая организациями, осуществляющими ее производство (у которых доля этой техники в стоимостном выражении в общем объеме ее производства составляет не менее 50%) и т.д.

Таможенные сборы. За таможенное оформление товаров, перемещаемых через таможенную границу Республики Беларусь, а также товаров, не предназначенных для коммерческих целей, перемещаемых в несопровождаемом багаже, международных почтовых отправлениях и грузом, взимаются таможенные сборы за таможенное оформление.

В соответствии с Указом Президента Республики Беларусь от 18.07.2011 №319 «О таможенных сборах» таможенный сбор — это платеж, являющийся одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением, сопровождением товаров.

Таможенные сборы за таможенное оформление товаров взимаются при установлении таможенного режима, при каждом изменении таможенного режима в размерах, установленных отмеченным выше Указом Президента, таможенными органами:

• за совершение таможенных операций;

• таможенное сопровождение товаров;

• выдачу квалификационного аттестата специалиста по таможенному оформлению;

• принятие таможенными органами предварительного решения;

• включение в реестр банков и небанковских кредитнофинансовых организаций, признанных таможенными органами гарантами уплаты таможенных платежей.

Плательщиками таможенных сборов являются:

• декларант — за совершение таможенных операций;

• перевозчик — за таможенное сопровождение товаров;

• организации и физические лица, в отношении которых таможенные органы совершают юридически значимые действия — иные таможенные сборы.

При исчислении таможенных сборов за таможенное оформление применяется наибольшая ставка сборов за таможенное оформление из установленных в отношении нескольких товаров, оформленных по таможенному решению.

Ставки сборов дифференцированы в зависимости от категории товаров и определены в эквиваленте евро.

Исчисление сумм таможенных сборов за таможенное оформление осуществляется по формуле

где — сумма таможенных сборов за таможенное

— сумма таможенных сборов за таможенное

оформление, бел. р.; — наибольшая ставка сбора за

— наибольшая ставка сбора за

таможенное оформление из установленных в отношении нескольких товаров, оформленных по таможенному разрешению, евро; Кбел.р. — официальный курс белорусского рубля к евро, установленный Национальным банком Республики Беларусь.

Взимание таможенных сборов за таможенное оформление может осуществляться:

• отдельно за каждое наименование декларируемого товара;

• по наибольшей ставке (если декларируются несколько товаров, в отношении которых применяются различные ставки данного сбора, то сбор уплачивается за одну декларацию по наибольшей из ставок).

Суммы таможенных сборов за таможенное оформление, подлежащие уплате в бюджет Республики Беларусь, не включаются в базу для расчета акцизов (с применением адвалорных ставок) и налога на добавленную стоимость, взимаемых таможенными органами Республики Беларусь.

Контрольные вопросы

1. Когда и в какой стране был впервые разработан и внедрен налог на добавленную стоимость?

2. Что представляет собой добавленная стоимость?

3. Что является объектом обложения налогом на добавленную стоимость?

4. Кто является плательщиком налога на добавленную стоимость?

5. Как определяется налоговая база при исчислении НДС?

6. Как рассчитывается налог на добавленную стоимость?

7. Какие в Республике Беларусь установлены ставки налога на добавленную стоимость?

8. Как определяется сумма налога на добавленную стоимость, подлежащая уплате плательщиком в бюджет?

9. Какие установлены сроки уплаты в бюджет налога на добавленную стоимость?

10. Какие льготы в Республике Беларусь предоставляются плательщикам налога на добавленную стоимость?

11. Как рассчитывается налог на добавленную стоимость при ввозе товаров на территорию Республики Беларусь?

12. Какой порядок расчета налога на добавленную стоимость применяется при ввозе товаров на территорию Республики Беларусь из государств — членов Евразийского экономического союза?

13. Какие документы должен представить собственник товара налоговым органам для принятия к вычету сумм НДС, уплаченных при ввозе товаров из государств — членов Евразийского экономического союза?

14. Когда применяется нулевая ставка по налогу на добавленную стоимость?

15. Какие документы необходимо предъявить экспортеру в налоговые органы с целью применения нулевой ставки?

16. Какова экономическая сущность акцизов?

17. Кто признается налоговым законодательством Республики Беларусь плательщиком акцизов?

18. Что является объектом обложения акцизным налогом в Республике Беларусь?

19. Какие товары (примерный перечень) облагаются акцизами в Республике Беларусь?

20. Как рассчитать сумму акцизного налога, подлежащую уплате в бюджет?

21. Какие установлены сроки уплаты акцизного налога?

22. Какие документы необходимо представить поставщику в налоговый орган при экспорте товаров с территории Республики Беларусь в государства — члены Евразийского экономического союза с целью освобождения от уплаты (возмещения уплаченной суммы) акцизов и применения нулевой ставки по НДС?

23. Какова очередность включения косвенных налогов при формировании свободной отпускной цены?

2.8.2. Налоги и отчисления, включаемые в затраты на производство и реализацию товаров (работ, услуг)

2.8.2.1. Налог на недвижимость

Отдельная группа налогов в Республике Беларусь относится на затраты по производству товаров (работ, услуг). В нее входят: налог на недвижимость, земельный налог, экологический налог, налог за добычу (изъятие) природных ресурсов, взносы в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь и некоторые сборы.

Удельный вес этих налогов в налоговых платежах, а тем более в доходах бюджета остается довольно низким.

Наличие различных форм собственности обусловило необходимость взимания налога не только с доходов, получаемых от предпринимательской и хозяйственной деятельности, но и со стоимости имущества, прямо или косвенно способствующего росту прибыли организации. В связи с этим налог на недвижимость является неотъемлемой частью налоговой системы.

Плательщиками налога на недвижимость признаются организации и физические лица.

Объектами налогообложения признаются:

• капитальные строения (здания, сооружения), их части, в том числе не завершенные строительством, являющиеся собственностью или находящиеся во владении, в хозяйственном ведении или оперативном управлении плательщиков-организаций;

• капитальные строения, их части, взятые в аренду (лизинг) индивидуальными предпринимателями, признаваемыми плательщиками налога;

• здания, сооружения, передаточные устройства сверхнормативного незавершенного строительства;

• машино-места.

Налоговая база налога на недвижимость определяется организациями исходя:

• из наличия на 1 января календарного года зданий и сооружений и машино-мест по остаточной стоимости;

• стоимости зданий и сооружений, передаточных устройств сверхнормативного незавершенного строительства.

От обложения налогом на недвижимость освобождаются:

• здания и сооружения социально-культурного назначения и жилищного фонда местных Советов депутатов, организаций независимо от форм собственности (объекты здравоохранения, физической культуры и спорта, социального обеспечения, образования, культуры и искусства, жилые дома, а также жилые помещения в других строениях);

• здания и сооружения, законсервированные в порядке, установленном Советом Министров Республики Беларусь;

• здания и сооружения юридических лиц общественных объединений «Белорусское товарищество инвалидов по зрению», «Белорусское общество инвалидов», а также обособленных подразделений этих юридических лиц при условии, если численность инвалидов в них составляет не менее 50% от списочной численности в среднем за период;

• сооружения, предназначенные для охраны окружающей среды и улучшения экологической обстановки (определяются Перечнем таких сооружений, утвержденным Президентом Республики Беларусь);

• здания общеобразовательных школ, учреждений среднего специального и высшего образования, имеющих статус учреждений системы образования (Закон Республики Беларусь «Об образовании в Республике Беларусь»);

• автомобильные дороги общего пользования и сооружения на них (мосты, путепроводы, остановочные и посадочные площадки и павильоны, контрольно-диспетчерские пункты, площадки отдыха, линейные сооружения по контролю дорожного движения;

• введенные в действие здания и сооружения юридических лиц в течение одного года с момента ввода в эксплуатацию;

• объекты благоустройства городов, поселков городского типа, других населенных пунктов, содержащихся за счет средств бюджета Республики Беларусь;

• незавершенное строительство по строительным объектам и стройкам, которые финансируются из бюджета, а также жилищное строительство;

• здания и сооружения (объекты общего пользования) садоводческих товариществ, приобретенные (созданные) за счет взносов их членов, а также в процессе осуществления своей деятельности;

• объекты придорожного сервиса в течение двух лет с даты ввода их в эксплуатацию;

• здания и сооружения сельскохозяйственного назначения;

• здания и сооружения объектов войск стратегического назначения Российской Федерации, временно дислоцированных на территории Республики Беларусь;

• объекты сверхнормативного жилищного строительства в той части дома, которая относится к жилой;

• здания и сооружения организаций культуры.

С 1 января 2012 г. по 1 января 2016 г. освобождаются от налогообложения здания и сооружения (их части) научных организаций, научно-технологических парков, центров трансферта технологий.

В целях стимулирования эффективного использования зданий и сооружений, скорейшего завершения строительства объектов незавершенного строительства и их вовлечения в хозяйственный оборот ставка налога на недвижимость для плательщиков, имеющих объекты сверхнормативного незавершенного строительства, увеличивается в 2—10 раз.

Перечень таких неиспользуемых (неэффективно используемых) капитальных строений (зданий, сооружений), их частей будет утверждаться ежегодно до 1 января каждого налогового периода областными (Минским городским) Советами депутатов или по их поручению областными (Минским городским) исполнительными комитетами в порядке и на условиях, установленных Советом Министров Республики Беларусь.

Советом Министров Республики Беларусь определены критерии отнесения зданий и сооружений к неиспользуемым (неэффективно используемым), а также порядок и сроки исключения объектов недвижимости из такого перечня при вовлечении их в хозяйственный оборот или при повышении эффективности их использования.

Исчисление и уплата налога на недвижимость по ставкам, увеличенным в 5 раз, будет производиться с 1 января года, следующего за годом, в котором соответствующее решение принято. Исчисление и уплата налога на недвижимость по увеличенным ставкам прекращается с квартала, следующего за кварталом, в котором принято решение областного (Минского городского) Совета депутатов об исключении из перечня неиспользуемых (неэффективно используемых) капитальных строений, их частей.

Порядок исчисления налога на недвижимость. Организациями налог исчисляется ежегодно исходя из наличия зданий и сооружений по остаточной стоимости и стоимости зданий и сооружений, не завершенных строительством на начало года, и установленной годовой ставки налога по формуле

где — годовая сумма налога на недвижимость; Сост.з.с —

— годовая сумма налога на недвижимость; Сост.з.с —

остаточная стоимость зданий и сооружений на 1-е число отчетного года, подлежащих налогообложению, Кн — годовая ставка налога на недвижимость.

Остаточная стоимость зданий и сооружений, подлежащих налогообложению, определяется по формуле где Сост.з.с — остаточная стоимость зданий и сооружений, подлежащих налогообложению; Спер.з.с — первоначальная стоимость зданий и сооружений на начало отчетного периода; Из.с — износ зданий и сооружений с учетом проведенной переоценки на начало года; Спер.з.с.льгот — первоначальная стоимость льготируемых зданий и сооружений; Из.с.льгот — износ льготируемых зданий и сооружений на начало отчетного года.

Плательщики налога не позднее 20 марта отчетного года представляют инспекциям Министерства по налогам и сборам налоговую декларацию (расчет) и расчет остаточной стоимости зданий и сооружений, подлежащих налогообложению.

286

Уплата налога производится ежеквартально, не позднее 22-го числа третьего месяца каждого квартала в размере 1/4 годовой суммы налога.

Организациям предоставлено право выбора варианта уплаты налога на недвижимость 1 раз в год или ежеквартально. Единовременная уплата производится не позднее 22 марта налогового периода в размере годовой суммы налога.

Налог на недвижимость применяется почти в 130 странах, но роль его во всех странах различна.

Поскольку в большинстве стран этот налог является местным, поступления от него составляют основную статью доходов бюджетов местных органов власти. В Австралии поступления от налога на недвижимость составляют более 90% местного бюджета, в США — до 75, Канаде — до 80%.

2.8.2.2. Земельный налог

Экономическая сущность земельного налога. К началу 1990-х гг. в бывшем СССР сложилась парадоксальная ситуация: при острейшем дефиците продовольствия, его значительном импорте наши плодородные земли использовались вполсилы, продолжала снижаться и без того непомерно низкая урожайность. Главная причина тому — бесплатное пользование землей.

Развитие рыночного механизма, предпринимательской деятельности должно коренным образом изменить такое отношение к земле. Ныне созданы такие условия, когда неэффективное ее использование стало просто невыгодно, и практически невозможно теперь иметь неиспользуемые земли.

Плата за землю обязательна для всех землевладельцев, землепользователей, в том числе арендаторов и собственников земли.

На юридических и физических лиц возлагается также обязанность по уплате земельного налога за земельные участки, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, превышающие по площади установленные нормы отвода и т.п.

Плательщиками земельного налога являются организации, которым земельные участки на территории Республики Беларусь предоставлены на праве пожизненного наследуемого владения, постоянного или временного пользования либо предоставлены в частную собственность.

Объектами налогообложения земельным налогом признаются:

• расположенные на территории Республики Беларусь земельные участки, находящиеся в собственности, постоянном или временном пользовании организаций;

• земельные участки, самовольно занятые, а также предоставленные во временное пользование и своевременно не возвращенные.

От уплаты земельного налога освобождаются:

• земельные участки, занятые материальными историкокультурными ценностями, включенными в Государственный список историко-культурных ценностей Республики Беларусь, по Перечню таких ценностей, утвержденному Президентом Республики Беларусь;

• земельные участки, занятые автомобильными дорогами общего пользования и железнодорожными путями;

• земельные участки, предоставленные государственным эксплуатационно-строительным организациям и занятые прибрежными полосами, которые являются природными территориями, подлежащие специальной охране;

• земли сельскохозяйственного назначения, земли других категорий земель, предоставленные для ведения сельского хозяйства, которые подверглись радиоактивному загрязнению и на которых введены ограничения по ведению сельского хозяйства;

• земли общего пользования населенных пунктов;

• земельные участки, занятые кладбищами;

• земли лесного фонда (за исключением земель, предоставленных для ведения сельского хозяйства, и земель, занятых зданиями, сооружениями и другими объектами, не связанных с ведением сельского хозяйства);

• земли водного фонда (за исключением земель, предоставленных для ведения сельского хозяйства и другой предпринимательской деятельности);

• земельные участки, занятые спортивными сооружениями, являющимися основными базами подготовки национальных и сборных команд Республики Беларусь по видам спорта;

• земельные участки, предоставленные в пользование Академии управления при Президенте Республики Беларусь, учреждениям образования потребительской кооперации, а также учреждениям образования Национального банка Республики Беларусь;

• земельные участки, предоставленные для строительства жилых домов на период их строительства;

• земельные участки бюджетных организаций;

• земельные участки организаций потребительской кооперации, занятые объектами торговли и общественного питания, расположенные в сельской местности, а также земельные участки, занятые жилыми поселками «SOS — детская деревня» и детскими домами семейного типа.

Освобождаются от налогообложения земельные участки организаций культуры, научных организаций, научно-технологических парков, центров трансферта технологий, земельные участки, предоставляемые для строительства объектов придорожного сервиса и инженерной инфраструктуры к ним в течение периода проведения проектных работ и осуществляемых в пределах нормативных сроков, определенных в проектной документации, строительных работ, а также земельные участки, занятые объектами придорожного сервиса в течение двух лет с даты ввода таких объектов в эксплуатацию.

Областным (Минскому городскому) Советам депутатов предоставлено право увеличивать, но не более чем в 10 раз, ставки земельного налога на земельные участки, занятые капитальными строениями (зданиями и сооружениями), их частями, неиспользуемые (неэффективно используемые).

Налоговая база земельного налога на земли сельскохозяйственного назначения при наличии кадастровой оценки определяется по площади и баллу кадастровой оценки земель сельскохозяйственных организаций, в том числе крестьянских (фермерских) хозяйств.

В качестве налоговой базы площадь земельного участка устанавливается:

• для сельскохозяйственных земель сельскохозяйственного назначения;

• земельных участков, используемых для добычи торфа на топливо и удобрения и сопропелей на удобрения;

• земельных участков, входящих в состав земель лесного фонда и предоставленных для использования в сельскохозяйственных целях;

• земельных участков, входящих в состав земель водного фонда и предоставленных для использования в сельскохозяйственных целях, а также для рыборазведения и акклиматизации рыбы.

Порядок исчисления и уплаты земельного налога. Сумма земельного налога исчисляется как произведение налоговой базы и соответствующих ставок налога.

Порядок исчисления налога на земли сельскохозяйственного назначения. К землям сельскохозяйственного назначения относятся: пахотные земли, залежные земли, земли под постоянными культурами, луговые земли.

При наличии кадастровой оценки земельного участка сумма земельного налога рассчитывается по формуле

где — сумма земельного налога, р.; 5Уз — площадь земель

— сумма земельного налога, р.; 5Уз — площадь земель

ного участка, га; Кн.з — ставка земельного налога, р.; Кин — коэффициент индексации исчисленной суммы налога.

Ставки земельного налога на земли сельскохозяйственного назначения установлены в рублях за 1 га по каждому виду земель.

Пример 1. Крестьянское (фермерское) хозяйство имеет в собственности 10 га пахотных и 5 га луговых улучшенных земель. Кадастровая оценка земель составляет 40 баллов. Ставки земельного налога составляют, согласно Приложению 2 Налогового кодекса Республики Беларусь,

16 724 р. за 1 га пахотных и 11 782 р. за 1 га луговых улучшенных земель.

Рассчитаем сумму земельного налога, подлежащую уплате организацией в бюджет:

(10 • 16 742) + (5 • 11 782) = 167 420 + 58 910 = 226 330 р.

За земли сельскохозяйственного назначения, по которым отсутствует кадастровая оценка, земельный налог взимается по средним ставкам, установленным по району в целом.

На земельные участки, входящие в состав земель сельскохозяйственного назначения, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, используемые не по целевому назначению, применяются ставки земельного налога по фактическому функциональному использованию, повышенные в 10 раз. Уплата земельного налога не узаконивает самовольно занятый земельный участок.

Порядок исчисления налога за земельные участки, предоставленные в границах населенных пунктов, за пределами населенных пунктов, за земельные участки, принадлежащие садоводческим товариществам и дачным кооперативам. С 1 сентября 2010 г. исчисление земельного налога за земельные участки, расположенные в границах населенных пунктов, за пределами населенных пунктов, и земельные участки, принадлежащие садо

водческим товариществам и дачным кооперативам, производится исходя из кадастровой стоимости земельного участка.

Кадастровая стоимость земельных участков определяется в соответствии с законодательством об охране и использовании земель. Ставки земельного налога установлены в зависимости от функционального использования земельных участков (табл. 2.17). Это зоны:

• общественно-деловая;

• жилая многоквартирная;

• жилая усадебная;

• производственная;

• рекреационная.

Таблица 2.17. Ставки земельного налога на земельные участки, расположенные в населенных пунктах, за пределами населенных пунктов, земельные участки садоводческих товариществ и дачных кооперативов

| Функциональное использование земельных участков | Кадастровая стоимость земельного участка, млн р. за 1 га | Ставка налога |

| Общественно-деловая зона для размещения: | ||

| автомобильных запра- | 40 и более | 3% |

| вочных и газонаполни- | До 400 | 1 200 000 р. за 1 га |

| тельных станций, автомобильных рынков | ||

| иных объектов | 218 и более До 218 | 0,55% 1 200 000 р. за 1 га |

| Жилая многоквартирная | 320 и более | 0,025% |

| зона | До 320 | 80 000 р. за 1 га |

| Жилая усадебная зона | 160 и более До 160 | 0,1% 160 000 р. за 1 га |

| Производственная зона | 109 и более До 109 | 1,1 % 1 200 000 р. за 1 га |

| рекреационная зона | 120 и более До 120 | 1% 1 200 000 р. за 1 га |

За земельные участки общественно-деловой, жилой многоквартирной, жилой усадебной, производственной и рекреационной зон, на которые установлены твердые ставки земельного налога (кадастровая стоимость земельного участка менее законодательно установленной суммы кадастровой стоимости за 1 га) годовая сумма налога рассчитывается по формуле

где — годовая сумма земельного налога, р.; ЛУз — зани

— годовая сумма земельного налога, р.; ЛУз — зани

маемая площадь, га; Кн.з — ставка земельного налога в рублях за 1 га; Ко.мест — повышающий (понижающий) коэффициент местных органов власти.

На земли общественно-деловой, жилой многоквартирной и усадебной, производственной и рекреационной зон, на которые установлены ставки земельного налога в процентах от кадастровой стоимости (кадастровая стоимость земельного участка выше законодательно установленной стоимости за 1 га) годовая сумма налога рассчитывается по формуле

где — годовая сумма земельного налога, р.; Скад.у — ка

— годовая сумма земельного налога, р.; Скад.у — ка

дастровая стоимость участка, р.; Кн.з — ставка земельного налога, %; Ко.мест — повышающий (понижающий) коэффициент местных органов власти.

Ставки земельного налога за земельные участки, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые и используемые не по целевому назначению, устанавливаются исходя из фактического функционального использования земельного участка с применением коэффициента 10. Уплата налога плательщиком не узаконивает владения земельным участком.

Пример 2. Физическое лицо владеет на праве собственности земельным участком площадью 0,20 га, расположенным в деревне Давыдовка Гомельского района, предназначенным для строительства и обслуживания жилого дома. Участок расположен в пределах населенного пункта и относится к жилой усадебной зоне.

Согласно данным Национального кадастрового агентства стоимость 1 га земли составляет 120 млн р.

Указом Президента Республики Беларусь № 420 установлено, что если кадастровая стоимость 1 га земельного участка в жилой усадебной зоне составляет менее 160 млн р., то применяется фиксированная ставка налога, равная 160 тыс. р. за 1 га. Если же кадастровая стоимость 1 га земельного участка в жилой усадебной зоне составляет 160 млн р. и более, то применяется ставка земельного налога в процентах, равная 0,1%.

В данном случае кадастровая стоимость земельного участка составляет менее 160 млн р. Следовательно, при исчислении налога используется фиксированная ставка, равная 160 000 тыс. р. за 1 га.

Сумма земельного налога рассчитывается по формуле

где - годовая сумма земельного налога; 5Уз — площадь земельного участка, га; Ku., — повышающий (понижающий) коэффициент местных органов власти; KQ мест — ставка земельного налога, р.,

- годовая сумма земельного налога; 5Уз — площадь земельного участка, га; Ku., — повышающий (понижающий) коэффициент местных органов власти; KQ мест — ставка земельного налога, р.,

Пример 3. Организации, расположенной в городе Гомеле, предоставлен земельный участок, площадь которого составляет 4,5 га, в том числе по видам функционального использования:

• для размещения объектов промышленности — 2 га;

• жилая многоквартирная зона —1,5 га;

• для размещения объектов историко-культурного назначения — 1 га.

Фактически земельный участок для размещения объектов историкокультурного назначения был использован для размещения объектов общественно-деловой застройки.

Кадастровая стоимость 1 га земельного участка составляет 150 млн р.

Исчислим сумму земельного налога.

Исходя из кадастровой стоимости земельного участка, ставки налога составят:

• по производственной зоне — 1,1% (кадастровая стоимость 1 га земельного участка превышает 109 млн р.);

• жилой многоквартирной зоне — 80 тыс. р. (кадастровая стоимость 1 га земельного участка менее 320 млн р.).

Земельный участок для размещения объектов историко-культурного назначения был использован под общественно-деловую зону, т.е. не по целевому назначению. При стоимости 1 га земельного участка до 218 млн р. ставка налога составит 1200 тыс. р. Однако за использование земельного участка не по целевому назначению ставка будет повышена в 10 раз и составит 12 млн р.

Рассчитаем сумму земельного налога:

((2 • 150 000 000 • 1,1) + (1,5 • 80 000) + (1 • 12 000 000)) =

= 3 300 000 + 120 000 + 12 000 000 = 15 420 000 р.

За земельные участки, входящие в состав земель лесного фонда и предоставленные для ведения сельского хозяйства, ставка налога рассчитывается по ставкам, установленным в порядке и размерах, соответствующих ставкам налога на земли сельскохозяйственного назначения.

Земельный налог на земельные участки, входящие в состав земель лесного фонда и занятые зданиями, сооружениями и другими объектами, не связанными с ведением лесного хозяйства, рассчитывается по ставкам и в порядке, применяемыми при исчислении налога на землю производственного назначения.

Земельный налог на земли водного фонда и предоставленные для ведения сельского хозяйства, а также для рыборазведения и

акклиматизации рыбы, рассчитывается в порядке и по ставкам, применяемым при исчислении налога на земли сельскохозяйственного назначения.

На земельные участки, входящие в состав земель водного фонда, предоставленные во временное пользование и своевременно не возвращенные в соответствии с законодательством, самовольно занятые, используемые не по целевому назначению, применяются ставки земельного налога по фактическому функциональному использованию, увеличенные на коэффициент 10.

Земельный налог на земельные участки природоохранного, оздоровительного, рекреационного и историко-культурного назначения исчисляются исходя из кадастровой стоимости земельного участка и установленных ставок налога для рекреационной зоны.

Налоговым периодом по земельному налогу признается календарный год.

Плательщики-организации представляют в налоговые органы налоговые декларации (расчеты) по земельному налогу ежегодно не позднее 20 февраля текущего года, а по вновь отведенным после 20 февраля текущего года земельным участкам — не позднее 20-го числа месяца, следующего за месяцем, в котором уполномоченным государственным органом принято решение, являющееся основанием для возникновения или перехода права на земельный участок.

Уплата земельного налога производится организациями (за исключением садоводческих товариществ) в течение налогового периода ежеквартально равными частями не позднее 22-го числа второго месяца каждого квартала, а на земли сельскохозяйственного назначения — не позднее 15 апреля, 15 июля, 15 сентября, 15 ноября в размере 1/4 годовой суммы земельного налога.

С 2013 г. плательщикам налога предоставлено право выбора порядка уплаты — 1 раз в год или 1 раз в квартал.

Единовременная уплата производится не позднее 22 февраля налогового периода в размере годовой суммы налога.

Суммы земельного налога включаются организациями и индивидуальными предпринимателями в затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемых при налогообложении.

По строящимся объектам суммы земельного налога подлежат включению в стоимость объектов незавершенного капитального строительства.

Не включаются в затраты по производству и реализации товаров (работ, услуг), имущественных прав учитываемые при налогообложении суммы земельного налога, исчисленные по повышенным ставкам за земельные участки, самовольно занятые, используемые не по целевому назначению, своевременно не возвращенные.

2.8.2.3. Экологический налог

В целях улучшения экологической обстановки и охраны окружающей среды в Республике Беларусь с 1 января 1992 г. введен экологический налог.

Плательщиками экологического налога являются организации и индивидуальные предприниматели.

Плательщиками налога за захоронение отходов производства на объектах захоронения отходов признаются собственники отходов производства.

Объектами обложения экологическим налогом признаются:

• выбросы загрязняющих веществ в атмосферный воздух;

• сброс сточных вод или загрязняющих веществ в окружающую среду;

• хранение, захоронение отходов производства;

• сбор при ввозе на территорию Республики Беларусь озоноразрушающих веществ.

С 2014 г. не признаются объектами налогообложения экономическим налогом выбросы загрязняющих веществ в атмосферный воздух, указанные в разрешениях на выбросы загрязняющих веществ в атмосферный воздух при общих суммарных объемах выбросов менее 3 т в год.

Налоговая база экологического налога определяется как фактические объемы:

• выбросов загрязняющих веществ в атмосферный воздух;

• сбросов сточных вод или загрязняющих веществ в окружающую среду;

• отходов производства, подлежащих хранению, захоронению;

• ввоза на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Ставки экологического налога по объектам налогообложения (выбросы загрязняющих веществ в атмосферный воздух; сбросы сточных вод или загрязняющих веществ в окружающую среду; хранение, захоронение отходов производства) установлены в абсолютных суммах с единицы обложения.

Не установлены ставки экологического налога в отношении выбросов загрязняющих веществ в атмосферный воздух 1-го класса опасности и захоронения отходов производства 1-го и 2-го классов опасности, а также с неустановленным классом опасности.

Порядок исчисления и уплаты экологического налога. Налоговым периодом экологического налога признается календарный квартал.

Сумма экологического налога может исчисляться, исходя из разрешенных годовых объемов выбросов (сбросов) и т.д., как произведение налоговой базы и налоговой ставки:

где — сумма экологического налога, р.; Бн — налоговая

база; К — установленная ставка налога, р.

Пример. Организации установлен лимит выбросов древесной пыли в количестве 1 т. Фактически выбросы составили 1,2 т.

Ставка экологического налога за выбросы 1 т древесной пыли установлена в размере 540 580 бел. р.

Исчислим сумму экологического налога, подлежащую уплате организацией в бюджет:

1,2 • 540 580 = 648 696 р.

Экологический налог рассчитывается по единой ставке без применения повышающего коэффициента при несоблюдении условий природопользования. Санкции к нарушителям будет применять Министерство природных ресурсов и охраны окружающей среды в административном порядке.

Исчисленные суммы налога полностью включаются в затраты, учитываемые при налогообложении.

Сумма экологического налога может исчисляться плательщиками исходя из установленных годовых лимитов и соответствующих ставок экологического налога.

Экологический налог за захоронение отходов производства на объектах захоронения отходов рассчитывается владельцами объектов захоронения отходов и предъявляется ими собственникам отходов производства дополнительно к тарифам за захоронение отходов производства на объектах захоронения отходов.

Уплата экологического налога владельцами объектов захоронения отходов производится в размере фактически полученных от собственников отходов производства сумм экологического налога за захоронение отходов производства.

296

Уплата налога производится ежеквартально не позднее 22-го числа месяца, следующего за истекшим налоговым периодом.

Плательщики экологического налога, осуществляющие исчисление и уплату налога исходя из годовых объемов, по истечении календарного года представляют в налоговые органы налоговые декларации (расчеты) по экологическому налогу не позднее 20 февраля года, следующего за истекшим годом, на основании фактических годовых объемов выбросов в атмосферный воздух загрязняющих веществ, сбросов сточных вод, хранения и захоронения отходов производства.

Доплата экологического налога производится не позднее 22 февраля года, следующего за истекшим.

В объект обложения экологическим налогом включен ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Плательщиками сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ признаются организации и индивидуальные предприниматели.

Объектом обложения сбором признается ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Объектами обложения сбором при ввозе на территорию Республики Беларусь озоноразрушающих веществ не признаются:

• ввоз на территорию Республики Беларусь продукции, содержащей озоноразрушающие вещества, являющейся неотъемлемой частью оборудования транспортного средства, осуществляющего перевозку пассажиров или грузов;

• транзитная перевозка озоноразрушающих веществ, в том числе содержащихся в продукции, через территорию Республики Беларусь.

Налоговая база сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ определяется как масса озоноразрущающих веществ, в том числе содержащихся в продукции, заявленная для получения разового разрешения на ввоз на территорию Республики Беларусь и вывоз за ее пределы озоноразрушающих веществ и (или) продукции, содержащей озоноразрушающие вещества, ограниченных к перемещению через таможенную границу Республики Беларусь по основаниям неэкономического характера, выдаваемым Министерством природных ресурсов и охраны окружающей среды Республики Беларусь и дающим право на ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Ставка сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ установлена в белорусских рублях за 1 кг озоноразрушающих веществ, в том числе содержащихся в продукции, ввозимой на территорию Республики Беларусь.

Сумма сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ исчисляется как произведение налоговой базы и ставки сбора.

Уплата сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ производится до осуществления ввоза на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции.

Документ, подтверждающий уплату сбора при ввозе на территорию Республики Беларусь озоноразрушающих веществ, предъявляется при получении плательщиком разового разрешения на ввоз на территорию Республики Беларусь и вывоз за ее пределы озоноразрушающих веществ и (или) продукции, содержащей озоноразрушающие вещества, ограниченных к перемещению через таможенную границу Республики Беларусь по основаниям неэкономического характера, выдаваемым Министерством природных ресурсов и охраны окружающей среды Республики Беларусь.