Теорії інфляції. Фіскальні та грошові аспекти інфляції

Оскільки інфляція - складний і багатовимірний процес, то виникло багато теорій, які намагалися відшукати першопричини цього явища і пояснити механізми його розвитку. Умовно виділяють дві групи концепцій інфляції: неекономічні та економічні.

В свою чергу економічні теорії поділяються на не- монетарні та монетарні.Неекономічні концепції причини інфляції вбачають у природних або політичних подіях. Прихильники цих концепцій надають великого значення різним стихійним лихам - тривалим неврожаям сільськогосподарської продукції, техногенним аваріям, епідеміям. Якщо аграрний сектор займає значну частку в структурі економіки, то неврожай призведе до відчутного зростання цін спочатку на продовольчі товари, а в кінцевому результаті - до підвищення загального рівня цін.

До неекономічних відносяться також версії, за якими в основі інфляції лежать політичні чинники, такі як мілітаризація економіки. В епоху „холодної війни“, яка розгорнулась після закінчення другої світової війни, мілітаризація економіки дійсно породжувала значні диспропорції в народному господарстві. Для виробництва військової техніки та озброєння вилучалось багато ресурсів - висококваліфіковані кадри, найпередовіші технології, найякісніші матеріали. Від цього страждали цивільні галузі, які недотримували ресурси для виробництва товарів народного споживання. Крім того величезні витрати на воєнно-промисловий комплекс лягали великим тягарем на державний бюджет, викликаючи зростання бюджетного дефіциту, який фінансувався інфляційними методами. В роки „холодної війни“ в США виник безпрецедентно великий дефіцит державного бюджету, який не могли перебороти до недавнього часу. В Радянському Союзі, економіка якого була менш потужною, виникли значні труднощі для розвитку галузей другого підрозділу, що мало результатом появу дефіциту споживчих товарів, тобто прихованої інфляції.

Мілітаризація породила проблему стійкої довготривалої інфляції, що виникла в США та інших промислово розвинутих країнах після 1950-х років. До цього періоду випадки високих темпів інфляції в США були пов'язані з війнами (Громадянською, двома світовими війнами та війною в Кореї). Між сплесками інфляції спостерігались періоди падіння цін, тобто дефляція. В результаті чергування протилежних процесів - інфляції та дефляції - ціни в США у 1960 р. відповідали рівню 1905 р. З 1960-х років темпи інфляції неухильно зростали, досягнувши на початок 1970-х років двозначного числа. З того часу інфляція набула рис хронічної, падіння цін більше не спостерігалось.

Економічні немонетарні концепції пов’язують першопричини інфляції з економічними процесами, які або не викликані зростанням грошової маси, або зростання грошової маси є лише умовою розгортання даних процесів. Так, Дж. М. Кейнс вбачав причину інфляції в надлишковому сукупному попиті, який виникає в умовах повної зайнятості через оптимістичні очікування підприємців щодо майбутньої кон’юнктури. Збурення інвестиційного попиту на межі потенційних можливостей економіки викликає інфляційний розрив.

Інфляція може виникнути і у фазі пожвавлення через нерівномірність розвитку окремих галузей. Деякі галузі, виходячи з депресії, швидко вичерпують свої запаси виробничих потужностей, вони оновлюють технологію і пред’являють підвищений попит на устаткування та інші фактори виробництва. Постачальники ресурсів, не маючи можливості швидко розширити їх виробництво, підвищують ціни, на зростаючі видатки на ресурси виробники товарів реагують підвищенням цін на готову продукцію. Така інфляція називається передчасною. Вона може розвинутись і через структурні зрушення у споживчому попиті. Стрімке оновлення товарів переключає попит на нетрадиційні блага, які мають вищі ціни. В той же час ціни на старі види товарів не знижуються в результаті панування олігополій. Внаслідок цього підвищується загальний рівень цін. Ринкова влада монополій та олігополій сама може стати причиною інфляції, оскільки вони підвищують ціни, намагаючись мак- симізувати свої прибутки.

Інфляція може виникнути, коли темпи зростання зарплати перевищують темпи зростання продуктивності праці, або в результаті непередбачуваного зростання цін на енергоносії і сировину, від чого стрімко зростають витрати виробництва і транспортування всіх видів продукції. Підсилює інфляційні процеси і соціальна політика держави, якщо вона є економічно необгрунтованою.

Монетарна концепція найбільш поширена. Відповідальність за провокування інфляції монетаристи на чолі з М. Фрідменом цілком покладають на політику центрального банку, який контролює грошову базу.

В основу своєї концепції монетаристи кладуть кількісне рівняння обміну: MV = PY. Це рівняння можна виразити через темпи приросту, тоді воно приймає вигляд: тобто темп приросту номінальної кілько

тобто темп приросту номінальної кілько

сті грошей і темп приросту швидкості їх руху

і темп приросту швидкості їх руху і в сумі повинні дорівнювати темпам приросту рівня цін

і в сумі повинні дорівнювати темпам приросту рівня цін та темпам приросту реального обсягу виробництва і доходу

та темпам приросту реального обсягу виробництва і доходу . Звідси можна визначити рівень інфляції:

. Звідси можна визначити рівень інфляції:

Інфляція виникає, коли темп приросту грошей і швидкості їх обігу більший, ніж темп приросту реального доходу . Якщо прийняти,

. Якщо прийняти,

що швидкість обігу грошової одиниці незмінна , то інфляція спостерігатиметься за умови, що

, то інфляція спостерігатиметься за умови, що Якщо прийняти, що грошова маса не

Якщо прийняти, що грошова маса не

змінна , але підвищується швидкість обігу грошей, то інфляція спостерігається за умови, що темп приросту швидкості обігу грошей більший за темп зростання реального доходу

, але підвищується швидкість обігу грошей, то інфляція спостерігається за умови, що темп приросту швидкості обігу грошей більший за темп зростання реального доходу .

.

Таким чином, монетарна концепція доводить, що центральний банк, який контролює пропонування грошей, повністю контролює і темп інфляції. Якщо центральний банк у разі стабілізації економіки зберігає пропонування грошей незмінним або збільшує його у відповідності з монетарним правилом, то рівень цін буде стабільним.

Виникає питання: чому ж тоді центральний банк країни, знаючи, що надлишкова грошова емісія може викликати інфляцію, все ж таки стає на цей шлях?

Причиною цього є тривалий і великий фіскальний дефіцит, який монети- зується центральним банком країни. Дефіцит державного бюджету може виникнути з різних причин - через антициклічні заходи уряду, політику мілітаризації і популістську соціальну політику, не підкріплену економічним зростанням. Всі ці заходи підвищують сукупний попит, викликаючи інфляцію, і одночасно збільшуючи дефіцит державного бюджету.

В принципі уряд може скоротити дефіцит бюджету безінфляційними фіскальними способами - через зменшення видатків і підвищення податків. Але цей метод, по-перше, дуже непопулярний, викликає незадоволення практично всіх верств населення, по-друге, його важко застосувати, оскільки він повинен отримати схвалення законодавчого органу країни, а в законодавчому органі представлені потужні блоки, які лобіюють інтереси своїх соціальних груп і всіляко перешкоджають реалізації фіскальних методів зменшення дефіциту.

Тому уряди зазвичай починають з того, що позичають гроші в населення країни. Для цього казначейство випускає в обіг облігації внутрішньої позики, їх купують приватні агенти. Такий спосіб тільки віддаляє інфляцію, хоч і дає час для реалізації інших стратегій погашення дефіциту. Внутрішня позика не збільшує первинний дефіцит, але загальний дефіцит зростає, оскільки зростають процентні виплати з боргу. Щоб обслуговувати борг, уряд змушений здійснювати нові позики, зрештою настає момент, коли внутрішні економічні агенти не захочуть купувати нові боргові зобов’язання держави, сумніваючись в тому, що уряд буде спроможний обслуговувати додатковий борг.

Уряд може також скористатись позиками міжнародних фінансових інституцій, але і тут кредитоспроможність вичерпується. Тоді єдиним способом фінансування дефіциту бюджету стають позики безпосередньо у центрального банку країни. По суті позики у центрального банку також є міжнародними, тому що в кінцевому результаті приводять до вичерпання його валютних резервів.

Коли центральний банк починає купувати облігації на відкритому ринку або безпосередньо у казначейства, то фактично дефіцит фінансується просто друкуванням грошей. За стабільних цін і процентних ставок в країні нагромаджується надлишкове грошове пропонування. Домогосподарства, отримавши надлишкові гроші, намагаються їх позбутись, спочатку купуючи іноземну валюту, а потім переводячи її в іноземні активи, що приносять проценти (облігації). Збільшення попиту на іноземну валюту змінює обмінний курс і спричиняє знецінення національної валюти. За режиму фіксованого валютного курсу для підтримки його стабільності центральний банк проводить валютні інтервенції - продає валютні резерви, це означає, що держава фінансує дефіцит шляхом зменшення своїх валютних резервів. Вичерпання валютних резервів унеможливлює підтримку фіксованого обмінного курсу, настає криза платіжного балансу. Центральний банк змушений переходити до плаваючого курсу або часто девальвувати національну валюту.

На практиці запаси іноземної валюти не знижуються до нуля, але вони знижуються до такого рівня, що центральний банк змушений відмовитись від інтервенцій. Деякі резерви іноземних активів необхідно зберегти в банку на випадок так званих форс-мажорних обставин (стихійних лих, війни і т.п.). За фіксованих обмінних курсів інфляція може взагалі не розвиватись, або буде мати низькі темпи. Але масове прагнення населення конвертувати національну валюту в іноземну різко прискорює процес виснаження ресурсів. Курс національної валюти падає. За плаваючих обмінних курсів прослідковується тісний зв'язок між розмірами бюджетного дефіциту і темпами інфляції. Кожен рівень дефіциту призводить до конкретного темпу інфляції.

Коли починається знецінення національної валюти, внутрішня процентна ставка зростає, а попит на реальні грошові залишки падає. Формально цей процес можна описати наступним чином.

Абсолютна мобільність капіталу у відкритій економіці вимагає вирівнювання внутрішньої (І) і світової (І ) ставок проценту:

тобто внутрішня ставка проценту повинна бути рівною сумі процентної ставки за кордоном і темпу знецінення обмінного курсу. Отже, як тільки починається знецінення валюти , внутрішня процентна ставка зростає. А

, внутрішня процентна ставка зростає. А

оскільки швидкість обігу грошової одиниці є зростаючою функцією від став-

ки проценту - V(І), то вона також зростає. Тоді, виходячи з кількісного рівняння обміну, отримаємо: MV(І) = PY, звідки:

За діючого паритету купівельної спроможності темп інфляції буде дорівнювати темпу знецінення валюти.

В кожному періоді інфляція знижує реальну вартість грошових залишків, відтак домогосподарства повинні додатково виділяти частину свого доходу для підтримки реальних грошових залишків на одному і тому ж рівні. Ця додаткова сума доходу дорівнює інфляційному податку.

Інфляційний податок - це особливий вид податку, який через підвищені ціни перерозподіляє частину доходів домогосподарств на користь держави. Він сплачується автоматично, коли домогосподарства витрачають все більше грошей на придбання того самого набору товарів. Цей податок є регресив- ним, оскільки домогосподарства з нижчими доходами сплачують у вигляді податку більшу їх частку порівняно з домогосподарствами - отримувачами вищих доходів. Загальні надходження від інфляційного податку можна визначити за формулою:

де темп інфляції (Р) представляє ставку оподаткування, а рівень реальних грошових залишків - базу оподаткування. Способом стягнення

- базу оподаткування. Способом стягнення

інфляційного податку є друкування додаткових грошей.

Емісія грошей дає уряду додатковий доход, який називається сеньйоражем. Фактично друкування грошей обходиться урядам в мізерні затрати, які можна не враховувати, а додатковими грошима оплачуються повноцінні товари і послуги. Друкуючи нові гроші, уряд через інфляційний податок має можливість фінансувати бюджетний дефіцит.

Сеньйораж (SE) можна виміряти купівельною спроможністю грошей, випущених в обіг за даний період:

Коли реальні грошові залишки не змінюються у часі, тобто коли  сеньйораж дорівнює інфляційному податку:

сеньйораж дорівнює інфляційному податку:

IT = SE. Але між цими поняттями є різниця. Сеньйораж може виникати навіть тоді, коли інфляції немає, а інфляційний податок дорівнює нулю.

Наприклад, коли знижуються процентні ставки в країні через падіння світових, швидкість обігу грошей падає, а тому попит на реальні грошові залишки зростає. Щоб поповнити запас касових залишків, домогосподарства починають продавати іноземні активи центральному банку. Центральний банк випускає додаткові гроші для обміну національної валюти на іноземну. Валютні резерви держави поповнюються і можуть використовуватись для фінансування дефіциту бюджету. Цей приріст купівельної спроможності уряду і представляє собою сеньйораж. Якщо в цей час інфляції немає, то немає й інфляційного податку. Інший приклад сеньйоражу - коли збільшення попиту на реальні грошові залишки виникає через зростання ВВП. Тоді також центральний банк випускає додаткові гроші без інфляції.

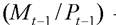

Динаміку надходжень від інфляційного податку до бюджету можна поясщо за умови стійких темпів інфляції існує максимальний дефіцит, який мож-

нити за допомогою кривої Лаффера (L), представленої на рис.

18.2. Коли темп інфляції рівний нулю, то інфляційний податок також дорівнює нулю. Коли темп інфляції підвищується, то збільшується й інфляційний податок. Максимальний податок (ITmax) буде одержаний за темпу інфляції

(точка А ). З подальшим підвищенням темпу інфляції податкові надходження знижуються. Отже, можна зробити висновок,

(точка А ). З подальшим підвищенням темпу інфляції податкові надходження знижуються. Отже, можна зробити висновок,

Рис. 18.2. Крива Лаффера для інфляції

на фінансувати за допомогою друкування грошей. Більш високий, ніж ITmax

Це рівняння показує, що бюджетний дефіцит можна фінан

можна фінан

сувати трьома способами:

■ шляхом збільшення кількості грошей високої ефективності (M0);

■ шляхом збільшення облігацій казначейства у населення (B) ;

■ за рахунок витрачання валютних резервів центрального банку (R).

В країнах з високою інфляцією населення зазвичай не купує нових облігацій, а резерви центрального банку виснажені. Тому держава не має іншої можливості фінансувати дефіцит бюджету, ніж за допомогою емісії грошей

Таким чином теорія монетизації фіскальних дефіцитів пояснює виникнення гіперінфляції.

Таким чином теорія монетизації фіскальних дефіцитів пояснює виникнення гіперінфляції.

18.3.

Еще по теме Теорії інфляції. Фіскальні та грошові аспекти інфляції:

- 19.5. Інфляція: поняття, вимірювання, види

- Основні аспекти грошово-кредитної політики України у світі сучасних монетарних теорій

- М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна. Гроші та кредит: Підручник, 2001

- Кредитно-грошове регулювання

- Теорії циклічного розвитку

- Шпаргалки.com. Відповіді на екзамен з Політекономії, 2016

- Модель ISLM як теорія сукупного попиту

- А. А. Чухно, П. С. Єщенко, Г. Н. Климко. Основи економічної теорії: Підручник, 2001