Функції фінансів

Сутність фінансів проявляється в їх функціях. Фінанси виконують дві основні функції: розподільну і контрольну, рис. 1.1. Ці функції здійснюються фінансами одночасно. Кожна фінансова операція означає розподіл суспільного продукту і національного доходу і контроль за цим розподілом.

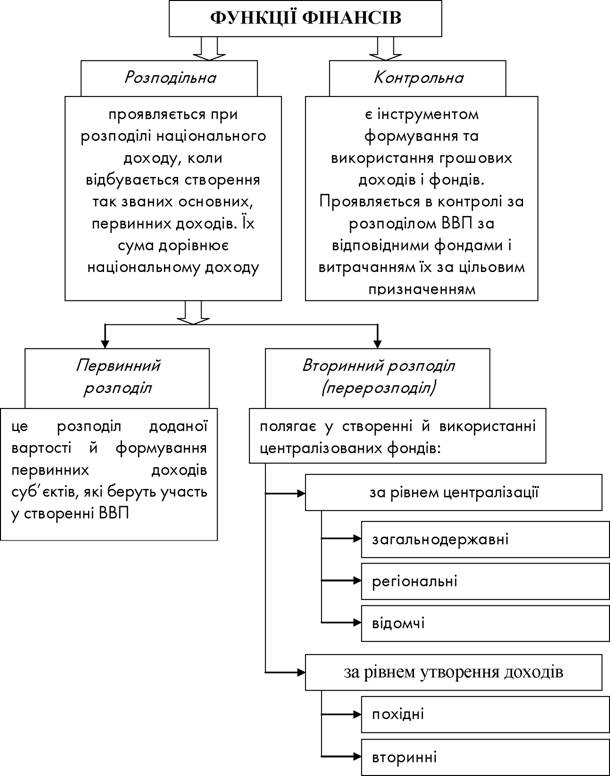

Розподільна функція проявляється при розподілі національного доходу, коли відбувається створення так званих основних, первинних доходів. їх сума дорівнює національному доходу. Основні доходи формуються при розподілі національного доходу серед учасників матеріального виробництва. Вони діляться на дві групи: перша група - зарплата робітників, службовців, доходи фермерів, селян, занятих у сфері матеріального виробництва; друга - доходи підприємств сфери матеріального виробництва.

Об'єктами дії розподільної функції фінансів є вартість валового внутрішнього продукту, а також частина національного багатства, яка набуває грошової форми (у разі перерозподілу раніше накопиченого виробничого потенціалу, покриття збитків від стихійного лиха тощо).

Суб'єктами за фінансового методу розподілу ВВП є юридичні і фізичні особи, в розпорядженні яких формуються фінансові ресурси, а також держава.

Розподільна функція фінансів реалізується в процесі первинного розподілу і вторинного розподілу (перерозподілу) вартості ВВП.

Первинний розподіл - це розподіл доданої вартості й формування первинних доходів суб'єктів, які беруть участь у створенні ВВП. Первинними доходами на цій стадії є: у фізичних осіб - заробітна плата, у юридичних осіб - прибуток, у держави - прибуток державного сектору, що централізується в бюджеті, надходження від державних послуг, ресурсів, угідь, а також непрямі податки.

Вторинний розподіл (перерозподіл) полягає у створенні й використанні централізованих фондів. За рівнем централізації вони поділяються на загальнодержавні, регіональні, відомчі й корпоративні.

Загальнодержавнівключають державний бюджет і фонди цільового призначення, регіональні - місцеві бюджети і позабюджетні фонди органів місцевого самоврядування. Відомчі - це фонди, що створюють міністерства і відомства. Корпоративні фонди передбачають централізацію частини доходів структурних підрозділів у корпоративних об'єднаннях.

Кінцевим результатом перерозподільного циклу є те, що одна частина перерозподілених грошових ресурсів через механізм бюджетного фінансування знову переходить у сферу матеріального виробництва, щоб почати новий цикл первинного розподілу з наступним перерозподілом, інша частина перерозподілених грошових ресурсів переходить у сферу споживання (освіта, охорона здоров'я, культура, оборона, держуправління тощо). В результаті перерозподілу утворюються вторинні, похідні доходи. До похідних доходів відносяться доходи, отримані в галузях невиробничої сфери, податки (прибутковий податок з фізичних осіб та ін.) Вторинні доходи служать для формування кінцевих пропорцій використання національного доходу.

Рис. 1.1. Функції фінансів

Перерозподіл національного доходу відбувається між виробничою та невиробничою сферами господарства, галузями матеріального виробництва, окремими регіонами країни, формами власності, класами і соціальними групами населення. Кінцева мета розподілу і перерозподілу національного доходу і ВВП, що здійснюються за допомогою фінансів, полягає в розвитку продуктивних сил, створенні ринкових структур економіки, зміцненні держави, забезпеченні високої якості життя широких верств населення. При цьому роль фінансів підпорядкована завданням підвищення матеріальної зацікавленості працівників, колективів підприємств і організацій у поліпшенні фінансово-господарської діяльності, досягненні найкращих результатів за найменших затрат.

Таким чином, беручи активну участь у розподілі і перерозподілі створеної вартості фінанси сприяють трансформації пропорцій, що виникли під час її первинного розподілу, в пропорції кінцевого використання.

Фінанси виконують також контрольну функцію. Будучи інструментом формування та використання грошових доходів і фондів, вони об'єктивно відображають хід розподільного процесу. Контрольна функція проявляється в контролі за розподілом ВВП по відповідних фондах і витрачанням їх за цільовим призначенням.

Одна з важливих задач фінансового контролю - перевірка точного дотримання законодавства з фінансових питань, своєчасності та повноти виконання фінансових зобов'язань перед бюджетною системою, податковою службою, банками, а також взаємних зобов'язань підприємств і організацій за розрахунками і платежами. Контрольна функція фінансів проявляється також через багатогранну діяльність фінансових органів. Працівники фінансової системи та податкової служби здійснюють фінансовий контроль в процесі фінансового планування, при виконанні дохідної та видаткової частин бюджетної системи.

Контрольна функція фінансів спрямована на вирішення таких основних завдань:

— пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

— своєчасне виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

— мобілізація фінансових ресурсів у обсязі, необхідному для фінансування виробничого й соціального розвитку;

— збільшення власного капіталу;

— ефективний цільовий розподіл та використання фінансових ресурсів.

Об'єктом фінансового контролю є фінансова діяльність підприємницьких

структур, бюджетних установ та організацій, що здійснюють фінансову діяльність. Розрізняють:

— загальнодержавний фінансовий контроль, який проводиться органами державної влади та управління (податкові органи, казначейство, контрольно- ревізійні управління, міністерство фінансів та ін.);

— внутрішньогосподарський фінансовий контроль, який проводиться фінансовими службами підприємств та установ;

— незалежний фінансовий контроль, що здійснюється аудиторськими фірмами.

Предметом контролю є фінансові операції, пов'язані зі створенням і використанням фондів фінансових ресурсів.

Фінансовий контроль ґрунтується на відповідних принципах:

— достовірності фактичної інформації;

— завчасного здійснення контролю з метою запобігання виникненню суттєвих відхилень фактичного фінансового процесу від встановлених норм;

— безперервності, регулярності й систематичності;

— відповідальності, що передбачає відповідальність контролюючих суб'єктів за ефективне функціонування системи фінансового контролю.

Важливою ознакою фінансового контролю є його метод. Методами фінансового контролю є:

— ревізія - це метод документального контролю за фінансово- господарською діяльністю підприємства, установи, організації, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального викриття нестач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт;

— тематична перевірка - це вивчення однієї або кількох сторін діяльності підконтрольного об'єкта. Результати тематичної перевірки, отримані на підставі документального і фактичного контролю, оформляються актами або доповідними записками. За результатами тематичної перевірки перевіряльники роблять висновки про стан підконтрольного об'єкта і розробляють пропозиції щодо поліпшення ситуації. Ці пропозиції розглядаються і затверджуються до виконання керівником органу, від імені якого проводилась тематична перевірка. Виконання таких пропозицій систематично перевіряється;

— обстеження - ретельне оглядання, перевірка будь-чого із розвідуванням чи дослідженням чогось;

— безперервне відстеження фінансової діяльності - передбачає такі форми проведення безперервного контролю, як фінансовий моніторинг та інші форми безперервного нагляду тощо.

Спектр функцій фінансів значно ширший, і до зазначених вище можна додати ще ряд функцій, які виконують фінанси.

Еще по теме Функції фінансів:

- Поняття фінансів підприємств, їх функції. Основи організації фінансів підприємств

- Функції фінансів

- Сутність та функції фінансів підприємства.

- 1.2. Функції фінансів підприємств і їх характеристика

- 1.1. СУТНІСТЬ І ФУНКЦІЇ ФІНАНСІВ ПІДПРИЄМСТВ

- 13.1. Суть і функції фінансів підприємств

- Соціально-економічна сутність та функції фінансів

- Функції та роль фінансів у розвитку суспільного виробництва

- ТЕМА 1. СУТНІСТЬ ФІНАНСІВ, ЇХ ФУНКЦІЇ І РОЛЬ

- 14.1 Сутність і функції фінансів. Фінансова система

- 4.1. Міністерство фінансів України, його функції та структура