ВИЗНАЧЕННЯ, ФУНКЦІЇ ТА ПРИНЦИПИ СТРАХУВАННЯ

Страхування є самостійною, ключовою економічною категорією і має притаманні лише йому специфічні функції і завдання, бо створення і функціонування страхових фондів - це обов’язковий елемент будь-якої економічної системи.

Страхові фонди є сукупністю фондів фінансових ресурсів, основне призначення яких - покриття втрат, що виникли з непередбачуваних причин. Страхові фонди створюються за рахунок обов’язкових або добровільних страхових внесків юридичних та фізичних осіб і перебувають в розпорядженні страхових організацій (страхових компаній) різних форм власності. Це абсолютно об’єктивне явище в економіці кожної держави, а їх існування тісно пов’язане з наявністю різноманітних ризиків у господарській діяльності та суспільному житті.Наявність страхових фондів фінансових ресурсів надає можливість певною мірою локалізувати втрати економіки, організацій та окремих громадян, пов’язані з фактами стихійного лиха і непередбачуваних обставин. Крім того, страхові фонди можуть використовуватися також як інвестиційні та кредитні ресурси в економіці, що можливо до настання страхового випадку.

Процедура страхування - це господарська операція, що має на меті можливість відшкодування збитків, які є наслідком якихось не- передбачуваних, випадкових або невідворотних лих. Основним засобом для реалізації цієї мети служать пожертвування (внески) частки своїх доходів у вигляді регулярних внесків до страхових організацій, або розподіл між учасниками відповідних витрат. Розподіл без утворення страхового фонду був характерним для страхування в початковий період його розвитку і на сьогодні не застосовується. Такі витрати, не забезпечуючи безпосередньо збільшення цінностей, як це відбувається в процесі виробництва, повинні бути віднесені до моменту або процесу споживання [1].

За роки свого розвитку страхування зазнало суттєвих змін, залишивши свою сутність такою, якою вона була спочатку.

Наведемо кілька найбільш поширених визначень страхування, які використовуються в законодавчих і нормативних актах, а також у спеціальній науково-практичній літературі.Відповідно до Закону України «Про страхування» страхування - це вид цивільно-правових відносин щодо захисту майнових інтересів фізичних та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати фізичними та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів [2].

В одному з підручників зі страхування зазначається, що визначення страхування у вказаному законі перевантажене правовими аспектами. Це дійсно так, але слід пам’ятати, що ця дефініція є визначенням, яке наводиться саме в правовому акті [3].

Страхування - це система заходів щодо створення грошового (страхового) фонду за рахунок внесків його учасників, із коштів якого відшкодовуються збитки, що були спричинені стихійними лихами, нещасними випадками, а також сплачуються інші суми у зв’язку з настанням певних подій [4].

Російський фахівець В. В. Шахов вказує, що під страхуванням як економічною категорією, як правило, розуміється система економічних відносин, яка охоплює створення за рахунок організацій і населення спеціального фонду коштів і використання цього фонду для відшкодування збитку, який нанесено майну стихійними явищами та іншими несприятливими випадковими явищами, а також для надання громадянам (або їхнім сім’ям) допомоги при настанні різних подій в їх житті (досягнення певного віку, втрати працездатності, смерті тощо) [5].

Страхування як економічна категорія - це система економічних відносин, пов’язана з процесом формування спеціальних цільових фондів грошових коштів особливими суб’єктами підприємницької діяльності - страховиками та використанням таких фондів у зв’язку із настанням непередбачуваних подій у суспільстві, які можуть спричинити збитки його членам - страхувальникам [6].

У підручнику «Страхова справа» за редакцією Л. І. Рейтмана наводиться таке визначення: «Страхування виступає як сукупність особливих замкнутих перерозподільних відносин між його учасниками з приводу формування за рахунок грошових внесків цільового страхового фонду, призначеного для відшкодування можливого надзвичайного та іншого збитку підприємствам і організаціям або для надання грошової допомоги громадянам» [7].

Згідно з [8] страхування є особливим видом економічної діяльності, пов’язаним з перерозподілом ризику нанесення збитку майновим інтересам серед учасників страхування (страхувальників) і здійснюваним спеціалізованими організаціями (страховиками), що забезпечують акумуляцію страхових внесків, утворення страхових резервів і здійснення страхових виплат при нанесенні збитку застрахованим майновим інтересам. При цьому під перерозподілом ризиків розуміється процес, коли потенційний ризик нанесення збитку майновим інтересам кожного страхувальника розподіляється на всіх і кожен страхувальник стає учасником компенсації фактично завданого збитку.

Страхування - це двосторонні економічні відносини, які полягають у тому, що страхувальник, сплачуючи грошовий внесок, забезпечує собі (чи третій особі) у разі настання події, обумовленої договором або законом, суму виплати з боку страховика, який утримує певний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, вживає превентивні заходи, спрямовані на зменшення ризику, а в разі потреби перестраховує частину своєї відповідальності”, вважає колектив авторів підручника за редакцією С. С. Осадця [3].

Д. А. Навроцький, розглядаючи страхування як економічну категорію, трактує його як особливу форму економічних відносин обмін- но-перерозподільчого характеру з приводу формування і використання колективних страхових фондів на засадах солідарної відповідальності з метою управління різними видами ризику [9].

О. А. Г возденко визначає економічну сутність страхування через формування страховиком страхового фонду за рахунок страхових внесків страхувальників, призначеного для страхових виплат страхувальникам при настанні страхових випадків, зазначених у договорі [10].

Ю. В. Євченко визначає страхування як сукупність фінансово- економічних відносин, завдяки яким перерозподіляється частина національного доходу та сукупного суспільного продукту шляхом особливого методу утворення страхового фонду грошових ресурсів - сплатою грошового внеску страхувальник забезпечує собі чи третій особі в разі настання події, обумовленої договором або законом, суму виплати відшкодування страховиком, який забезпечує утворення, поповнення страхових резервів та в разі необхідності частину ризику перестраховує [11].

Відповідно до роботи [12] російських науковців страхування як економічна категорія являє собою систему економічних відносин, яка охоплює сукупність форм і методів формування цільових фондів грошових коштів та їх використовування на відшкодування збитку при різних непередбачуваних несприятливих явищах, а також на надання допомоги громадянам при настанні певних подій у їхньому житті.

О. В. Хавтур визначає основні ознаки страхування як економічної категорії в умовах ринкових перетворень (наявність страхового інтересу; інверсія страхового циклу; формування та використання спеціального фонду грошових коштів - страхових резервів; наявність спеціалізованих установ, які забезпечують страховий захист). Теоретичне обґрунтування існуючих позицій щодо тлумачення соціально - економічної сутності страхування та його специфічних ознак дало йому підставу дійти висновку, що в період ринкової трансформації страхування найбільш доцільно розглядати як вид господарської діяльності спеціалізованих установ, пов’язаної із формуванням грошових фондів за рахунок сплати страхових внесків (премій, платежів) юридичними і фізичними особами з метою покриття їх майбутньої потреби в захисті інтересів у разі настання страхових випадків та з поповненням цих фондів у процесі ефективного розміщення тимчасово вільних коштів на фінансовому ринку [13].

Під економічним змістом страхування В. Д. Базилевич розуміє різновид людської діяльності, спрямований на захист майнових інтересів юридичних та фізичних осіб, що потерпіли у зв’язку з настанням страхових випадків, визначених договором чи страховим законодавством, за рахунок страхових фондів, які формуються учасниками страхування [14].

Як показує проведений аналіз, ми маємо досить широкий спектр правових і наукових думок стосовно визначення страхування, але, на наш погляд, в останні роки найбільш ґрунтовне дослідження стосовно визначення категорії «страхування» було проведене в межах дисертаційного дослідження на здобуття наукового ступеня доктора економічних наук В. М. Фурманом [15], який вважає страхування складним економіко-правовим і соціальним явищем.

Автор групує всі наявні визначення досліджуваної категорії ната- ким чином:

• вид діяльності;

• галузь економіки;

• економічна категорія (сукупність відносин: суспільно-виробничих, економічних, майнових, грошових, соціальних, перерозподільних);

• форма розподілу ризиків і фінансовий спосіб контролю за ними;

• спосіб відшкодування збитків, цінностей чи дії випадку від безповоротного споживання частини майна;

• процеси формування (система заходів, методи створення) цільових грошових фондів і використання ресурсів;

• стратегічний чинник розвитку фінансово-господарських відносин;

• необхідний елемент соціально-економічної системи суспільства;

• найважливіший стабілізатор процесу суспільного відтворення;

• форма забезпечення господарського життя;

• форма фінансового посередництва;

• вид бізнесу;

• господарська установа;

• вид фінансових послуг;

• певна операція;

• господарське явище;

• інструмент економічної політики [15].

На думку В. М. Фурмана, страхові відносини органічно вписуються в публічні (державні), корпоративні й міжнародні фінанси, кредитну систему, вторинний фінансовий ринок, зберігаючи і розвиваючи притаманну їм змістову й організаційну специфіку. Усю сукупність страхових відносин можна поділити на три групи: 1) відносини, пов’язані з проявом специфічних страхових інтересів учасників страхування, визначенням його найзагальніших умов; 2) відносини, пов’язані з формуванням страхового фонду; 3) відносини, пов’язані з витрачанням коштів страхового фонду [15].

В. М. Фурман пропонує таке визначення страхування:

• це інституційна форма економічних відносин із перерозподілу національного доходу, акумулювання, примноження й витрачання коштів страхового фонду, що будуються з урахуванням солідарності в розподілі й перерозподілі ризику, відплатності в забезпеченні необхідного захисту життя, здоров’я, працездатності населення, майнових інтересів фізичних і юридичних осіб та їхньої відповідальності перед третіми особами в разі заподіяння останнім шкоди;

• платна система фінансової компенсації фізичним та юридичним особам у ситуаціях, пов’язаних з економічними збитками, породжуваними об’єктивними чинниками, що будується з урахуванням як ймовірності несприятливої події, так і її можливих наслідків, а також згідно зі встановленими кваліфікованими умовами;

• дієвий інструмент реалізації соціальної політики держави, основа системи соціального захисту населення;

• специфічна галузь як національної економіки, так і світового господарства [15].

На наш погляд, наведені визначення практично повністю характеризують страхування як таке.

Нами пропонується додати до наведених визначення страхування як економіко-правового і соціального явища (у редакції В. М. Фурмана) - ще одну складову, яка б відображала місце страхування в забезпеченні сталого розвитку людства.

Страхування - це один з інструментів забезпечення переходу людства до концепції сталого розвитку на основі створення системи інтеграції економіки з навколишнім природним середовищем, дія якого реалізується шляхом проведення відповідної державної еколого- страхової політики та перетворення екологічних нормативів на ринкові можливості страховиків і страхувальників.

В основі класифікації страхування лежать відмінності в страховиках і сферах їх діяльності, об’єктах страхування, категоріях страхувальників, обсязі страхової відповідальності і формі проведення страхування.

В. М. Фурман виявив цілу низку класифікаційних ознак, зокрема: галузь, організація, первинність, періодичність, спрямованість, страхове забезпечення, об’єкти страхування, статус страховика, форма проведення, обов’язковість, відкритість, техніка обґрунтування страхових тарифів, формування страхових резервів і управління ними, групи страхувальників, види страхових виплат, визначення страхових сум, статті балансу, коло страхувальників, тривалість, вартість інтересу, характер страхових ризиків, характер внесків, характер виплат, кратність, традиційність, реальність [15].

У підручнику зі страхування [3] вказується на існування класифікацій страхування за ознаками (історичними, економічними, юридичними), які розглядаються як поділ на сфери діяльності, галузі, підгалу- зі, види, класи, групи. Цей поділ залежить від цілей використання результатів класифікації.

За економічними ознаками найбільш поширеними є такі підходи до класифікації страхування:

• наявність інвестиційної складової: 1) страхування із задоволенням потреби страхувальника в страховому захисті і забезпеченням їхніх інвестиційних інтересів, тобто нагромадженням і капіталізацією страхових внесків (договори страхування життя); 2) страхування з задоволенням виключно потреб у страховому захисті (договори загального страхування);

• об’єкт страхування, на який спрямовується страховий захист (рис. 1.2): 1) особисте страхування (життя, здоров’я, працездатність); 2) майнове страхування (майно різних видів, рухомі і матеріальні цінності, грошові кошти, доходи); 3) страхування відповідальності (відповідальність за шкоду, заподіяну страхувальником життю, здоров’ю, майну третьої особи).

Класифікація за юридичними ознаками здійснюється таким чином:

• розрізнення певних класів страхування згідно з міжнародними нормами;

• диференціація видів страхування згідно з вимогами внутрішнього законодавства;

• поділ страхування залежно від форми організації (юридичного статусу) страховика;

• поділ страхування залежно від форми його проведення.

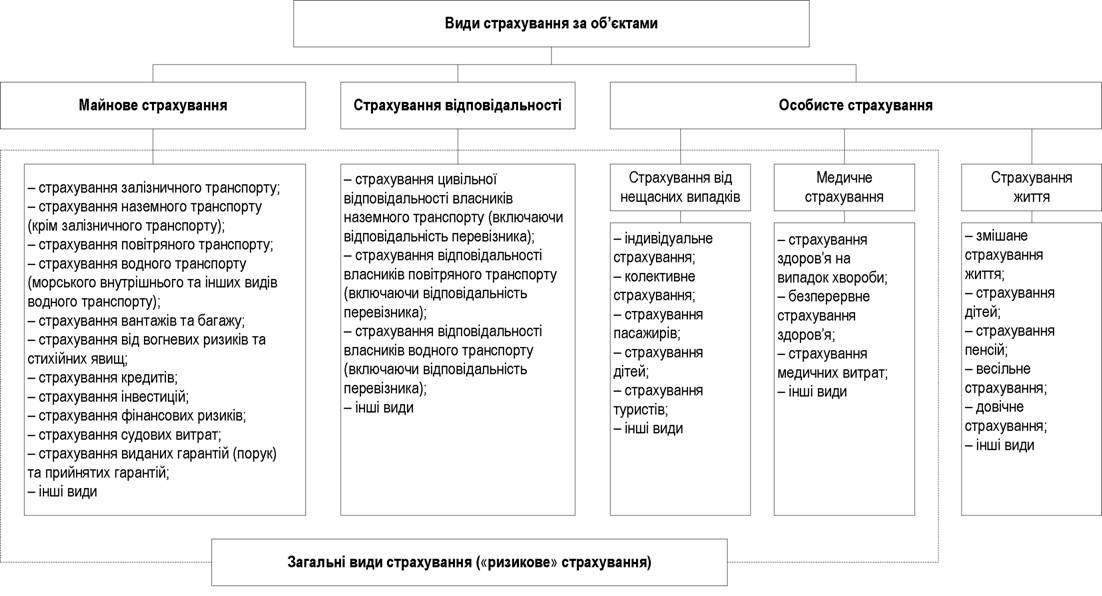

Якщо основу класифікації страхування становлять відмінності в об’єктах страхування, поширеним є розрізнення галузей і підгалузей страхування. Виділяють три галузі: особисте страхування, майнове страхування, страхування відповідальності (рис. 1.1).

Особисте страхування є формою захисту від ризиків, що загрожують життю, здоров’ю та працездатності людини, і поєднує ризико- ву та накопичувальну (заощаджувальну) функції страхування, тобто належить до ризикової галузі (якщо мова йде, наприклад, про страхування від нещасних випадків, від захворювання) або до накопичувального страхування (якщо йдеться про страхування життя, додаткову пенсію). При цьому тимчасово вільні кошти акумулюються в страховому фонді та є джерелом інвестицій.

Об’єктом особистого страхування є майнові інтереси, пов’язані з життям, здоров’ям, працездатністю, додатковою пенсією страхувальника або застрахованої особи.

Предмет особистого страхування становлять такі ризики: смерть, хвороба, каліцтво, травма, тривалість життя.

До специфічних рис особистого страхування належать такі:

• страхувальник чи застрахований повинен бути конкретною особою (об’єкт страхування);

• воно здійснюється в разі настання певних страхових випадків;

• об’єкт страхування (особа) не має вартісної оцінки;

• страхова сума визначається не вартісною оцінкою (оскільки її неможливо визначити) об’єкта страхування, а залежить від матеріального стану страхувальника;

• суб’єктами страхових відносин можуть бути дві або більше особи (страховик, страхувальник, застрахований, вигодонабувач);

• деякі підвиди особистого страхування можуть бути визначені як особливо довготривалі (страхування пенсії, страхування життя).

Традиційно класифікація особистого страхування здійснюється за різними ознаками:

• за обсягом ризику: на випадок дожиття, смерті, інвалідності, непрацездатності, недієздатності, непередбачуваних медичних витрат;

• за кількістю осіб, вказаних в договорі страхування: індивідуальне, колективне;

• за тривалістю страхового забезпечення: короткострокове (до одного року), середньострокове (від одного до п’яти років), довгострокове (від п’яти років);

• за формою виплати страхового забезпечення: одноразова виплата страхової суми, виплата страхової суми у вигляді ренти;

• за формою оплати страхових премій: одноразова оплата страхової премії, щорічна оплата страхової премії, щомісячна оплата страхової премії;

• за формою здійснення, обов’язкове, добровільне;

• за видом особистого страхування: страхування від нещасних випадків та хвороб, медичне страхування, страхування життя, додаткове пенсійне страхування, соціальне.

Кожний вид страхування, у свою чергу, поділяється на підвиди, умови та правила здійснення страхування, порядок розрахунку страхових тарифів та виплати страхових сум. Наприклад, страхування життя містить страхування життя дітей, страхування на випадок смерті, страхування рент, змішане страхування життя.

На особливу увагу заслуговує змішане страхування життя, за якого в одному договорі страхування комбінується страхування на випадок життя та на випадок смерті. Страхувальникам за меншу плату пропонується укласти договір про покриття ризику та забезпечити заощадження за допомогою одного полісу, виключаючи додаткові витрати на оформлення договорів та аналіз об’єкта страхування. Воно буває таких видів: страхування з підвищеним захистом, страхування на фіксований термін, зростаюче страхування, страхування до шлюбу, страхування до повноліття. При такому страхуванні страхувальник може вибрати більше відшкодування ризику, ніж заощаджень, чи навпаки - більше заощаджень, ніж відшкодування ризику.

Майнове страхування є формою захисту від ризиків, які не мають навмисного характеру та загрожують майну або групі речей від втрати (знищення) чи пошкодження, а також підприємницьких ризиків.

Об’єктом майнового страхування є майнові інтереси, пов’язані з володінням, користуванням, розпорядженням майна. Предметом майнового страхування є ризик втрати (знищення), нестачі або пошкодження певного майна та ризик збитків у підприємницькій діяльності.

До специфічних ознак майнового страхування належать такі:

• об’єкт страхування має вартісну оцінку;

• страхуванню підлягає конкретна власність;

• страхова сума не може перевищувати дійсної (залишкової) вартості майна на момент укладання договору страхування;

• наявність факту пошкодження, крадіжки, знищення не є достатньою умовою для виплати відшкодування, необхідною умовою є наявність збитку;

• страхове відшкодування не може бути джерелом необґрунтованого збагачення страхувальника;

• договір майнового страхування не укладається на тривалий час;

• суб’єктів страхових відносин може бути три (страховик, страхувальник, вигодонабувач).

Класифікація майнового страхування здійснюється за такими ознаками:

• за формою здійснення, добровільне, обов’язкове;

• за видами суб’єктів страхових відносин: юридичні особи; фізичні особи; фізичні особи, що займаються підприємницькою діяльністю;

• за галуззю економіки: промисловість, транспорт, сільське господарство тощо;

• за видом майна: транспорт (наземний, повітряний, морський), вантаж та багаж, кредити, інвестиції, фінансові ризики, судові витрати, видані та прийняті гарантії, основні засоби, оборотні активи, незавершене виробництво, врожай сільськогосподарських культур, сільськогосподарські тварини, домашні птахи, будівлі, предмети домашнього майна, домашні тварини;

• за видами укладених договорів: основний, додатковий;

• за видами страхових подій: від вогню, від стихійних лих, від нещасного випадку, від інфекційного захворювання тварин, від аварії, від вибуху.

Страхове відшкодування в майновому страхуванні виплачується залежно від розміру страхового збитку та системи (методу) страхування. Збитком при страхуванні майна вважається:

• у разі знищення чи крадіжки - його дійсна вартість з урахуванням зносу на момент настання страхового випадку або дійсна вартість виходячи із ринкових цін;

• у разі пошкодження - різниця між заявленою (вказаною, визначеною) дійсною вартістю і вартістю цього майна з урахування знецінення в результаті страхового випадку.

Страхування відповідальності являє собою самостійну галузь страхування, хоча у світовій практиці його часто відносять до особливого виду майнового страхування. Воно є формою захисту від ризиків, що загрожують третій особі (її здоров’ю чи майну) та поєднує в собі риси як майнового страхування (шкода завдається майну), так і особистого страхування (шкода завдана життю, здоров’ю громадян).

Об’єктом страхування відповідальності є відповідальність перед третіми особами та майнові інтереси, пов’язані з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну та шкоди, заподіяної юридичній особі.

Під майновим інтересом розуміється збиток, якого зазнав би страхувальник, якби його відповідальність не була застрахована.

Предметом страхування відповідальності становлять ризики особистого страхування (життя, здоров’я, працездатність) та ризики майнового страхування (знищення, нестачі, пошкодження).

До специфічних ознак страхування відповідальності відносять

такі:

• суб’єктами страхових відносин є три сторони (страховик, страхувальник, третя сторона - застрахований, якому буде виплачуватися страхове відшкодування, - наперед не визначений);

• не визначена вартість об’єкта страхування;

• страхування забезпечує відшкодування збитку третій особі і одночасно охороняє майнові інтереси самого страхувальника;

• страхова сума встановлюється в договорі як ліміт (межа) відповідальності страхувальника, яка може виникнути при заподіянні страхувальником шкоди, на весь термін дії договору страхування чи на один страховий випадок, а для обов’язкової форми - встановлюється уповноваженим органом.

При страхуванні відповідальності страховики вимушені створювати великі грошові резерви, відраховуючи їх у фонд майбутніх виплат.

Страхування відповідальності класифікується за такими ознаками:

• за формою здійснення: добровільне, обов’язкове;

• за видами застрахованого суб’єкта страхових відносин: страхування юридичних осіб, страхування фізичних осіб;

• за об’єктом страхування: страхування заборгованості, страхування на випадок відшкодування шкоди;

• за видами договорів: звичайне страхування, додаткове страхування.

Існують й інші класифікації страхування. У словнику страхових термінів [16] при розгляді класифікації страхування зазначено: «.. .страхування поділяється на дві галузі - майнове і особисте страхування. Можливе виділення і третьої галузі - страхування відповідальності, об’єктами якої є як матеріальні, так і нематеріальні цінності».

Слід зазначити, що досить часто застосовується і поділ на чотири галузі страхування: майнове страхування, страхування рівня життя громадян, страхування відповідальності, страхування підприємницьких ризиків. Тут особисте страхування ототожнюється зі страхуванням рівня життя громадян, а практично всі різновиди страхування підприємницьких ризиків (або їх більшість) відносять до майнового страхування.

Тоді в майновому страхуванні об’єктами є матеріальні цінності; при страхуванні рівня життя громадян - їх життя, здоров’я і працездатність; при страхуванні відповідальності - обов’язок виконувати ті чи інші договірні зобов’язання (умови щодо поставок продукції, погашення заборгованості кредиторам) або відшкодовувати матеріальний та інший збиток, якщо він був нанесений третім особам; при страхуванні підприємницьких ризиків - потенційно можливі втрати доходів страхувальника (збиток від простою устаткування; упущена вигода по операціях, що не відбудуться; ризик впровадження нової техніки та ін.).

Майнове страхування поділяється на підгалузі залежно від виду власності на страховані матеріальні цінності. Страхування рівня життя поділяється на соціальне страхування різних груп людей і особисте страхування громадян. Якщо йдеться про підгалузі страхування відповідальності, то такими є страхування заборгованості і страхування на випадок відшкодування шкоди (страхування цивільної відповідальності). У страхуванні підприємницьких ризиків розрізняють підга- лузь страхування ризику прямих втрат доходів і підгалузь страхування непрямих втрат доходів.

Під видом страхування, як правило, розуміється страхування конкретних однорідних об’єктів у певному обсязі страхової відповідальності за відповідними тарифними ставками.

Конкретними видами майнового страхування є страхування будівель, тварин, домашнього майна, засобів транспорту, морське страхування, страхування вантажів тощо.

Як уже зазначалося, підгалузями страхування життя громадян є соціальне і особисте страхування. Як правило, до соціального страхування відносять страхування пенсій за віком, страхування з нагоди втрати годувальника, страхування допомоги та ін. До особистого страхування звичайно відносять змішане страхування життя, страхування на випадок смерті і втрати працездатності, страхування додаткових пенсій, страхування дітей, страхування від нещасних випадків та ін. До страхування відповідальності відносять страхування непога- шення кредиту або іншої заборгованості, страхування цивільної відповідальності власників джерел підвищеної небезпеки (наприклад, транспортних засобів), страхування цивільної відповідальності на випадок нанесення шкоди в процесі господарської діяльності та ін. Страхування підприємницьких ризиків - це страхування ризику інвестування грошових коштів в той чи інший проект, ризик перевезення цінного вантажу та ін.

На відміну від майнового страхування (страхуванню підлягає конкретна власність фізичних осіб або власність юридичних осіб) і особистого страхування (страхування здійснюється на випадок настання певних подій, пов’язаних з життям і працездатністю застрахованих), метою страхування відповідальності є страховий захист економічних інтересів можливих винуватців шкоди. Страхування відповідальності передбачає можливість завдавання шкоди здоров’ю і майну третіх осіб, яким за законом або за рішенням суду здійснюються відповідні виплати, що компенсують заподіяну шкоду. Треті особи не визначені наперед. Страхова сума також наперед не встановлюється.

Якщо розглядати організаційні форми страхування, то тут традиційно розрізняють державне, акціонерне, взаємне (кооперативне) страхування.

Державне страхування - форма страхування, за якої страховиком є державна організація.

Акціонерне страхування - організаційна форма страхової діяльності, за якої страховиками є акціонерні товариства, що формують свій статутний капітал за допомогою акцій (облігацій).

Взаємне страхування - це форма страхового захисту, за якої кожен страхувальник одночасно є членом страхового товариства, тобто це об’єднання страхувальників у цілях забезпечення взаємодопомоги.

Виокремлюють також таку форму співпраці страхових організацій, як сумісне страхування (співстрахування) на пайових засадах великих об’єктів або небезпечних ризиків. Ця співпраця здійснюється у формі пулів, страхових союзів, клубів.

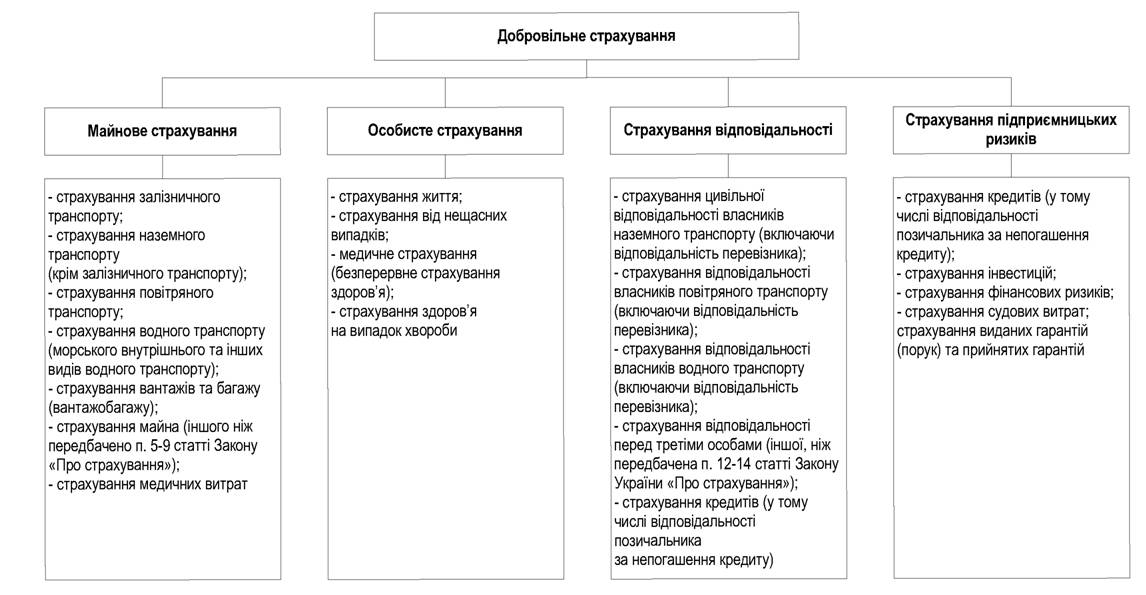

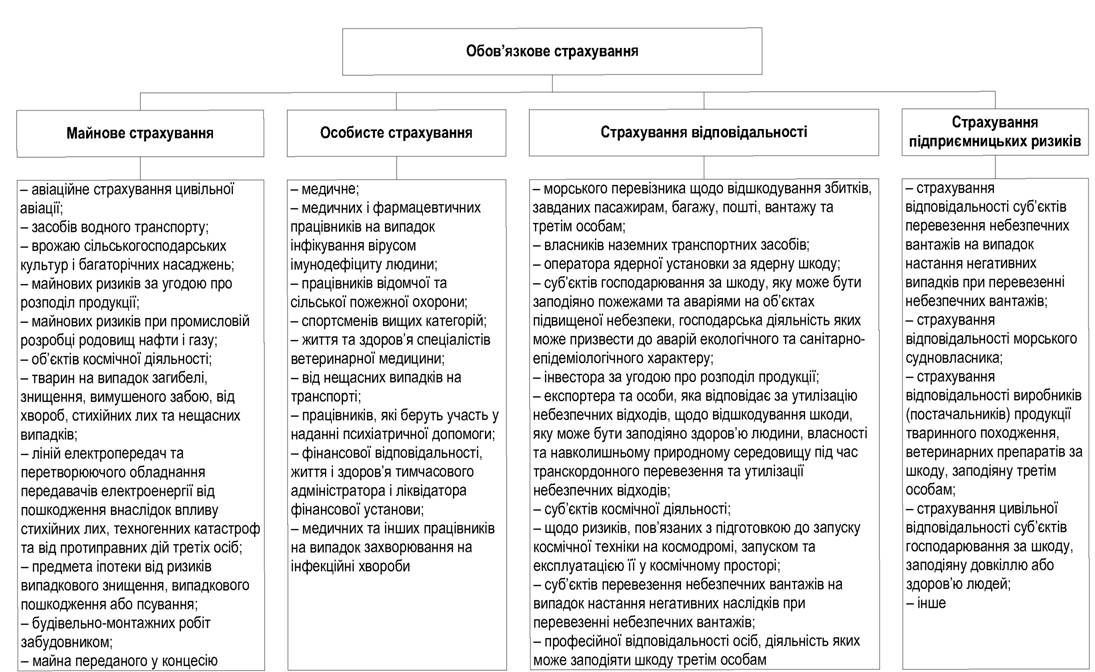

Відповідно до ст. 5 Закону України «Про страхування» страхування поділяється на дві форми - обов’язкове і добровільне.

Державне обов ’язкове страхування є такою формою страхування, за якої страхові відносини виникають відповідно до чинного законодавства і не вимагають укладення попереднього договору (угоди) між страховиком і страхувальником (рис. 1.4). При цьому законодавством передбачається перелік належних обов’язковому страхуванню об’єктів, обсяг страхової відповідальності, рівень або норми страхового забезпечення, порядок встановлення тарифних ставок або середні розміри цих ставок з наданням права їх диференціації на місцях, періодичність внесення страхових платежів, основні права і обов’язки страховика і страхувальників. Обов’язкове страхування автоматично поширюється на всі вказані в законі об’єкти. У разі, якщо страхувальник не сплачує страхові внески за обов’язковим страхуванням, вони стягуються в судовому порядку.

Добровільне страхування здійснюється тільки на основі договору, що добровільно укладається між страховою організацією і страхувальником (рис. 1.3). Закон визначає належні добровільному страхуванню об’єкти і найбільш загальні умови страхування. Правила добровільного страхування розробляються страховими організаціями самостійно, а страхування здійснюється на підставі ліцензій.

Принцип добровільності в добровільному страхуванні зовсім не означає вільного його трактування з боку страховика. Страховик не має права відмовитися від страхування об’єкта, якщо волевиявлення страхувальника не суперечить умовам страхування. Договір страхування повинен оформлюватися на першу вимогу страхувальника. Добровільне страхування завжди обмежене певним періодом (терміном) страхування і діє тільки при сплаті страхових внесків. Страхове забезпечення залежить від бажання страхувальника.

За результатами аналізу можна дійти висновку, що чіткої й однозначної процедури (усталеної методичної упорядкованості) не існує, що вносить певну неузгодженість у теоретичні конструкції різних авторів, а також у практичну діяльність страхових компаній.

Класифікація страхування за об’єктами з розрізненням галузей, підгалузей і видів страхування є класичною. На рис. 1.1 подана така класифікація, наведена в одному з підручників зі страхування [3].

Рис. 1.1. Класифікація страхування за об’єктами

м

м

Рис. 1.2. Класифікація страхування за об’єктами і видами небезпеки

м

оо

Рис. 1.3. Класифікація добровільного страхування за галузями і видами (на основі Закону України «Про страхування»)

м

-fc.

Рис. 1.4. Класифікація обов’язкового страхування за галузями і видами (на основі Закону України «Про страхування»)

Так, наприклад, серед видів добровільного страхування зазначається страхування від вогневих ризиків та ризиків стихійних явищ (п. 10 ст. 6). Про те, що це навряд чи однозначно можна віднести до страхування майна, свідчить п. 11 з переліку вказаної статті, у якому зазначається «страхування майна (іншого, ніж передбачено п. 5-9 цієї статті)». Але ж це може бути страхування майна від вогневих ризиків та ризиків стихійних явищ, і тоді це підвид майнових видів страхування, зазначених у п. 5-9, 11. Це також може бути і підвидом одного з видів страхування рівня життя громадян, наведених у п. 1-4.

Стосовно п. 19 ст. 6, у якому видом добровільного страхування визначається страхування судових витрат, або п. 21 - страхування медичних витрат, зазначимо, що вважається, що це майнове страхування, але для того, щоб остаточно з цим визначитися, потрібно вивчати умови страхування, зазначені в договорі страхування.

Не дає чіткої картини про структурування страхування і Класифікація видів економічної діяльності (КВЕД) [19]. КВЕД є складовою системи національних класифікаторів. Її розроблено на виконання Постанови Кабінету Міністрів України від 04.05.93 № 326 «Про Концепцію побудови національної статистики України та Державну програму переходу на міжнародну систему обліку і статистики». Розроблення КВЕД здійснено на базі міжнародної статистичної класифікації видів діяльності Європейського Союзу. За методологічними засадами, принципами побудови та призначенням КВЕД є статистичною класифікацією, створеною як інструментарій для систематизації та групування економічної та соціальної інформації в стандартний формат, який дає змогу обробляти та аналізувати значні обсяги інформації. Ведення КВЕД здійснюється Держкомстатом України та Науково- технічним комплексом статистичних досліджень Держкомстату України.

Відповідно до КВЕД уся фінансова діяльність об’єднана в одну секцію (секція J). У межах даної секції розрізняють:

• грошове і фінансове посередництво;

• страхування;

• допоміжні послуги у сфері фінансового посередництва та страхування.

Наведемо витяг з КВЕД тієї частини, яка стосується саме страхування (табл. 1.1).

Як бачимо, класифікація, наведена у КВЕД, а саме поділ на галузі та види, відповідає схемі, яка прийнята у теорії страхування, тільки частково.

Вважається, що за економічними ознаками страхування поділяється за об’єктами, родом небезпеки (видами ризиків), статусом страхувальника, статусом страховика [20].

Результати аналізу свідчать, що знайти повну і чітку класифікацію страхування в якомусь одному законодавчому або нормативному акті неможливо.

Таблиця 1.1

Витяг із Класифікації видів економічної діяльності

| Код КВЕД | Назва | Код ISIC | |

| Розділ/ Група/клас | Підклас | ||

| 66 | Страхування | 66 | |

| 66.0 | Страхування Ця група включає довгострокове та короткострокове покриття страхових ризиків з елементом заощаджень або без нього | 660 | |

| 66.01 | 66.01.0 | Страхування життя та накопичення Цей підклас включає: страхування та перестрахування життя | 6601 |

| 66.02 | 66.02.0 | Недержавне пенсійне забезпечення Цей підклас включає: забезпечення виплат у зв'язку з виходом на пенсію Цей підклас не включає: - управління програмами, що фінансуються, головним чином, за рахунок державних джерел та не передбачають власних внесків; - управління обов'язковим соціальним страхуванням | 6602 |

| 66.03 | 66.03.0 | Інші послуги у сфері страхування Цей підклас включає: страхування та перестрахування, яке не належить до страхування життя: страхування від нещасних випадків та пожеж, страхування від хвороб, страхування майна, автомобільне, морське, авіаційне страхування та страхування транспортних засобів, страхування на випадок фінансових збитків та страхування відповідальності | 6603 |

Далі розглянемо основні поняття, які вживаються у сфері страхування.

Страхування передбачає участь у ньому, як мінімум, двох сторін: по-перше - страховиків, тобто спеціалізованих організацій (компаній), що здійснюють страхування, відають створенням і використанням страхових фондів; по-друге, страхувальників, тобто юридичних і фізичних осіб, що вносять до цих фондів платежі і вступають у конкретні страхові відносини зі страховиком.

Учасниками страхових відносин можуть також бути треті особи, тобто застраховані, усі ті, кому заподіюється шкода (збиток) діями страхувальника. При цьому застрахований - це фізична особа, життя, здоров’я і працездатність якої є об’єктом страхового захисту в особистому страхуванні і яка може одночасно бути і страхувальни- ком у випадку, якщо вона самостійно виплачує страхові внески за умовами договору страхування.

Відповідно до Закону України «Про страхування» страховиками визнаються фінансові установи, які створені у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю згідно з Законом України «Про господарські товариства» з урахуванням особливостей, передбачених цим Законом, а також одержали у встановленому порядку ліцензію на здійснення страхової діяльності (ст. 2 Закону України «Про страхування»). Предметом безпосередньої діяльності страховика може бути лише страхування, перестрахування і фінансова діяльність, пов’язана з формуванням, розміщенням страхових резервів та їх управлінням.

Страхувальниками визнаються юридичні особи та дієздатні фізичні особи, які уклали зі страховиками договори страхування або є страхувальниками відповідно до законодавства України. Страхувальники можуть укладати зі страховиками договори про страхування третіх осіб (застрахованих осіб) лише за їх згодою, крім випадків, передбачених чинним законодавством. Застраховані особи можуть набувати прав і обов’язків страхувальника згідно з договором страхування (ст. 3 Закону України «Про страхування»).

Сукупність перерозподільних відносин з приводу подолання і відшкодування збитку, що заподіюється конкретним об’єктам, визначається як страховий захист.

Під страховим інтересом розуміється економічна потреба взяти участь у страхуванні, що базується на прагненні отримати страховий захист майна, доходів, життя, здоров’я, працездатності.

Страховою відповідальністю (страховим покриттям) прийнято називати обов’язок страховика виплатити страхове відшкодування або страхову суму при обумовлених наслідках страхових випадків, що відбулися. Обсяг страхової відповідальності визначається переліком конкретних страхових випадків.

Страхова оцінка (страхова вартість) - процес визначення вартості об’єкта для цілей страхування або сама вартість об’єкта страхування. Рівень страхової оцінки відносно вартості майна, прийнятої для страхування, називається страховим забезпеченням. Страхова оцінка в майновому страхуванні служить початковим показником для всіх подальших розрахунків: визначення страхової суми, страхових платежів, розміру збитку і страхового відшкодування. Часто основою для визначення страхової оцінки стає вартість майна (балансова, ринкова, відновна та ін.).

Визначенню страхової оцінки, як правило, передує огляд об’єктів, що підлягають страхуванню. Страхова сума може встановлюватися або на рівні страхової оцінки, або на рівні її частини.

Сума грошових коштів, на яку фактично застраховане майно, життя або здоров’я, визначається як страхова. Страхова сума - один з основних елементів страхування, який обумовлює розмір виплат при настанні страхового випадку. В особистому страхуванні страховою сумою називається також конкретний розмір грошових коштів, виплачуваних при настанні страхового випадку.

Відповідно до Закону України «Про страхування» страхова сума - грошова сума, в межах якої страховик відповідно до умов страхування зобов’язаний провести виплату при настанні страхового випадку.

Розмір страхової суми та (або) розміри страхових виплат визначаються за домовленістю між страховиком та страхувальником під час укладання договору страхування, або внесення змін до договору страхування, або у випадках, передбачених чинним законодавством.

Страховий тариф - це виражена в грошовій формі плата з одиниці страхової суми або процентна ставка від сукупної страхової суми. Служить основою для формування страхового фонду. У спеціальній літературі страховий тариф визначається як брутто-ставка. Вона є сумою нетто-ставки, яка забезпечує виплату страхової суми (страхового відшкодування), і надбавки (навантаження) до неї, призначеної для покриття інших витрат, пов’язаних з проведенням страхування. Плата з сукупної страхової суми вважається страховим внеском, страховим платежем або страховою премією.

Відповідно до Закону України «Про страхування» страховий платіж (страховий внесок, страхова премія) - плата за страхування, яку страхувальник зобов’язаний внести страховику згідно з договором страхування.

Страховий тариф - ставка страхового внеску з одиниці страхової суми за визначений період страхування.

Страхові тарифи за добровільної форми страхування обчислюються страховиком актуарно (математично) на підставі відповідної статистики настання страхових випадків, а за договорами страхування життя - також з урахуванням величини інвестиційного доходу, яка повинна зазначатися в договорі страхування. Конкретний розмір страхового тарифу визначається в договорі страхування за згодою сторін.

Максимальна кількість об’єктів, які можна застрахувати, називається страховим полем. Страховий портфель - фактична кількість застрахованих об’єктів або діючих договорів страхування на даній території або по даній організації. Процентне відношення страхового портфеля до страхового поля показує рівень охвачення страхового поля.

Одним із центральних понять страхування є страховий випадок - подія, при настанні якої відповідно до закону або договору страховик зобов’язаний виплатити страхове відшкодування (страхову суму).

Відповідно до Закону України «Про страхування» страхова сума може бути встановлена для окремого страхового випадку, групи страхових випадків, договору страхування в цілому.

Страхова сума не встановлюється для страхового випадку, у разі настання якого здійснюються регулярні, послідовні страхові виплати у вигляді ануїтету.

При страхуванні майна страхова сума встановлюється в межах вартості майна за цінами і тарифами, що діють на момент укладання договору, якщо інше не передбачено договором страхування.

У майновому страхуванні страховим випадком може бути будь- яке пошкодження, знецінення або втрата матеріальних цінностей унаслідок передбачених умовами страхування обставин: стихійного лиха, пожежі, аварії, вибуху, крадіжки та ін. (іноді страховим випадком вважається також пошкодження (знецінення) майна, унаслідок якого збиток перевищив певний рівень).

В особистому страхуванні страховий випадок - це дожиття до обумовленого терміну або події, настання нещасного випадку або смерті.

У страхуванні відповідальності під страховим випадком розуміється спричинення страхувальником якогось збитку (шкоди), який він повинен відшкодувати відповідно до законодавства.

Факт настання страхового випадку реєструється шляхом складання страхового акта, тобто документа, оформленого в установленому порядку, який визначає причину, що викликала настання страхового випадку. У майновому страхуванні страховий акт є підставою для розрахунку суми збитку і визначення права страхувальника на отримання страхового відшкодування.

Матеріальний збиток, нанесений страхувальнику в результаті настання страхового випадку, визначається як страховий збиток. Страхувальнику виплачується повністю завданий збиток або його частина. Сума, що належить у цьому випадку до виплати, називається страховим відшкодуванням.

Страхове відшкодування - страхова виплата, яка здійснюється страховиком у межах страхової суми за договорами майнового страхування і страхування відповідальності при настанні страхового випадку (ст. 9 Закону України «Про страхування»).

Страхове відшкодування не може перевищувати розміру прямого збитку, якого зазнав страхувальник. Непрямі збитки вважаються застрахованими, якщо це передбачено договором страхування.

Франшиза - частина збитків, що не відшкодовується страховиком згідно з договором страхування. Розрізняють два види франшизи: умовну (яка не віднімається) франшизу, коли страховик звільняється від відповідальності за збиток, що не перевищує встановленої суми франшизи, і повинен відшкодувати збиток повністю, якщо його розмір більше суми франшизи; безумовну (яка віднімається) франшизу, коли в усіх випадках збиток відшкодовується за вирахуванням встановленої франшизи.

На практиці застосовується кілька систем страхування і франши- зи. Найпоширенішим є страхування за дійсною (фактичною) вартістю майна. Страхування за системою пропорційної відповідальності передбачає часткове страхування об’єкта. Страхування за системою першого ризику передбачає виплату страхового відшкодування в розмірі збитку, але в межах страхової суми. При страхуванні за системою першого ризику весь збиток у межах страхової суми (перший ризик) компенсується повністю, а збиток понад страхову суму (другий ризик) не відшкодовується зовсім.

Виходячи з того, що зміст страхування розкривається у функціях страхування, розглянемо основні з них.

Страхуванню відповідають функції: ризикова, попереджувальна і контрольна. Ризикова функція пов’язана з перерозподілом коштів серед страхувальників у зв’язку з диференційованими наслідками негативного впливу. Вона відображає ймовірність нанесення збитку пев- ною дією. Попереджувальна функція страхування передбачає пом’якшення наслідків дії за рахунок частини коштів страхового фонду. Контрольна функція страхування визначає необхідність стеження за ходом страхових операцій.

Окремі науковці вказують, що страхування виконує такі функції: «ризиковану», створення і використання страхових резервів (фондів), заощадження коштів, превентивну [3].

«Ризикована» функція полягає в переданні страхувальником за певну плату страховикові матеріальної відповідальності за наслідки ризику, зумовленого подіями, перелік яких передбачено чинним законодавством або договором. Ризикована функція відбиває процес купі- влі-продажу страхової послуги.

Функція створення і використання страхових резервів (фондів) обумовлена тим, що страхування стає можливим лише за наявності в страховика певного капіталу, достатнього для забезпечення покриття збитків, заподіяних страхувальникові стихійним лихом, нещасним випадком чи іншою страховою подією, які страховик здебільшого не спроможний покрити власними коштами. У формуванні й використанні страхових резервів виявляється перерозподіл коштів між страхувальниками. Формування страхових резервів - це спосіб концентрації та використання коштів, необхідних не лише для розподілу між усіма страхувальниками збитків, зумовлених страховими випадками поточного періоду, а й для відповідного покриття можливих більш масштабних збитків, які можуть з’явитися в наступні періоди.

Функція заощадження коштів реалізується через особисте страхування (на дожиття, пенсій, ренти тощо). Основні виплати страховиків при цьому припадають на заощадження. Виплати здійснюються з урахуванням інвестиційного доходу в разі дожиття застрахованого до певного віку або події. Сприяючи розвитку заощаджувальних видів страхування, держава впливає на вирішення соціальних проблем, пожвавлює грошовий обіг, підвищує купівельну спроможність національної валюти, збільшує інвестиційні можливості.

Превентивна функція реалізується через правову та фінансову превенції. При цьому до правової превенції належать передбачені чинним законодавством або договорами страхування застереження, згідно з якими страхувальник повністю або частково позбавляється страхових відшкодувань (випадки протиправних дій або бездіяльності з боку страхувальника щодо застрахованих об’єктів). Фінансова пре- венція полягає в тому, що частина страхових премій спрямовується на фінансування превентивних заходів. Нині не передбачено обов’язкового створення фонду запобіжних заходів, через що значно ускладнюється виконання страхуванням превентивної функції.

Автори роботи також зазначають, що у сфері страхової діяльності виявляється й функція контролю, притаманна фінансам у цілому.

В. М. Фурман обґрунтовує більш широке коло функцій страхування, а саме: ризикову (компенсаційну), накопичувальну (заощаджу- вальну, капіталотворчу), попереджувальну (превентивну), стабілізуючу, виробничу, інвестиційну, бюджетозаміщувальну, контрольну й репресивну [15]. Водночас, на його думку, для всебічної характеристики функціонального призначення страхування слід поряд із визначенням його наріжних засад визначити й з’ясувати функції, притаманні окремим загальновизнаним професійним учасникам страхового ринку, а також окремим видам страхування.

Слід зазначити, що страхування в першу чергу базується на законах і нормативно-законодавчих актах, а також:

• на принципах страхування;

• усталених правилах страхування, досвіді і традиціях ведення страхової справи;

• страховому праві, що регламентує відносини між страховиками і державою, між страховиком і страхувальником, між іншими суб’єктами страхового ринку;

• методології і методиках оцінки страхового ризику для різних видів (варіантів) страхового випадку;

• положеннях актуарної математики, які дозволяють надати учасникам страхового ринку статистичні дані для розрахунку страхових тарифів і страхових внесків, для оцінки збитків страхувальників і виплати ним страхового відшкодування, а також для інших цілей;

• оцінці і підтримці оптимального балансу між доходами і витратами страховиків.

Що стосується принципів страхування, то під ними розуміються засади, з яких дещо виводиться або якими щось визначається, і якщо мова йде про практичні принципи, то вони містять у собі оцінки і мотиви діяльності [21]. Страхування ж у своїй діяльності ґрунтується на специфічних принципах, які визначають об’єктивні можливості об’єкта бути застрахованим та встановлюють якісні і кількісні межі страхової відповідальності.

На думку М. І. Басакова, в основу обов’язкового страхування покладені такі принципи: обов’язковості, повного охоплення, автоматичності, дії незалежно від внесення страхових платежів, безстроковості, нормування. Для добровільного страхування принципи такими: добровільної участі, вибіркового охоплення, обмеження строку сплати, разового або періодичних страхових внесків, страхового забезпечення [22].

В. М. Фурман наголошує, що страхування має здійснюватися на принципах свободи договору, еквівалентності, концентрації коштів у страховому фонді, відплатності страхової послуги, солідарності, обов’язковості, добросовісності, повного відшкодування збитків, рівномірного розподілу ризиків [15]. Водночас автор справедливо зазначає, що, крім загальних принципів, на яких має здійснюватися страхування в цілому, слід розрізняти й принципи формування його окремих складових, а також принципи функціонування страхових компаній та регулювання страхової діяльності. Наприклад, можна говорити про основні принципи реалізації тарифної політики в страхуванні: еквівалентності страхових відносин страховика і страхувальника, доступності страхових тарифів, стабільності розмірів страхових тарифів, розширення обсягів страхової відповідальності, забезпечення самоокупності і рентабельності страхових операцій.

Заслуговує на увагу визначення серед базових принципів принципу еквівалентності, який полягає в забезпеченні прямої залежності страхових виплат від заподіяних збитків і страхових внесків. Проте не можна погодитися з пропозицією В. М. Фурмана щодо визначення загальним принципом страхування такого, як повне відшкодування збитків, бо для окремих видів страхування це неможливо взагалі.

У підручнику за редакцією С. С. Осадця до принципів страхування віднесені: конкурентність, страховий ризик, страховий інтерес, максимальна сумлінність, відшкодування в межах реально завданих збитків, франшиза, суброгація, контрибуція, співстрахування і перестрахування, диверсифікація [3]. Можна погодитися з віднесенням до принципів страхування окремих із перелічених у вказаний роботі, але й вони не можуть бути віднесені до загальних. Так, наприклад, конку- рентність можна вважати принципом, але це принцип функціонування страхових компаній, а не страхування в цілому. Узагалі не можна назвати принципами страхування страховий ризик, суброгацію, франшизу, контрибуцію та ін. Досить умовно страховий ризик, точніше, наявність страхового ризику можна віднести до принципу страхування, але не всього, а тільки його ризикових видів.

Отже, стосовно визначень страхування слід вказати на їх значну кількість, розпорошеність, несистемність, наявність деяких несуттєвих протиріч у визначеннях та на відсутність чіткої систематизації при проведенні того чи іншого визначення.

1.2.

Еще по теме ВИЗНАЧЕННЯ, ФУНКЦІЇ ТА ПРИНЦИПИ СТРАХУВАННЯ:

- Сутність, роль, функції та класифікація страхування.

- 3.4. Принципи визначення економічних систем

- 2.3. Принципи та функції діяльності комерційних банків

- Принципи, правила та функції логістики

- Питання 51. Підприємництво: принципи та функції.

- 41. Заробітна плата: її сутність, функції та принципи організації.

- Сутність, цілі, принципи, функції та роль підприємницької діяльності

- 2.10. Страхування та страховий ринок України

- 7.6. Системи страхування. Франшиза

- 11.4. Ревізія розрахунків за страхуванням