3.5.2 Построение характеристической функции

Для дальнейшей работы необходимо сделать некоторые предположения относительно поведения фазовой переменной. Ниже будет приведена формальная математическая модель ее стохастической динамики, которая а) пригодна для практического анализа данных; б) дает в результате заданные априори критерии шокового события и восстановления после шока.

Предполагается, что Y(t) - зашумленные наблюдения истинной траектории случайного процесса F(t), описывающего динамику рассматриваемой переменной. Тогда предлагаемая модель имеет вид:

где - полиномиальная функция, имеющая значение тренда, найденная на предыдущем шаге;

- полиномиальная функция, имеющая значение тренда, найденная на предыдущем шаге;

b - неизвестная положительная константа;

X(t) - гауссовский процесс с нулевым мат.ожиданием и известной ковариационной функцией:

ηo,ηι,∙∙∙,ηn- независимые одинаково распределенные случайные величины, имеющие нормальное распределение

При сделанных предположениях верно следующее утверждение:

Теорема (Kimeldorf-Wahbad) [93]. Оценка процесса F(t) в классе

процесса F(t) в классе

- несмещенных,

- линейных по наблюдениям

- минимизирующих невязку среди всех несмещенных

среди всех несмещенных

оценок

совпадает с решением >задачи минимизации:

>задачи минимизации:

где W - класс Соболева функций f (t) таких, что f (t), f ∖t) - абсолютно непрерывны на [0,T], а f "(t)∈Z2[0,T].

В дальнейшем решение задачи минимизации будет рассматриваться как функция двух переменных tи ε: fε(t) = f (t,ε). Исходя из приведенной теоремы, можно вычислить невязку при известном параметре ε = ε0:

где - отклонение от «среднего» значения.

- отклонение от «среднего» значения.

Однако на практике оценка F(t) не может быть найдена, так как неизвестны значения bи дисперсии шума σ2,а значит, и параметра регуляризации ε.Пусть известно не точное значение, а некоторая априорная информация о том, какие значения и с какой вероятностью может принимать ε. Исходя из логической интерпретации вероятности, можно считать εслучайной величиной с известным распределением. При отсутствии каких-либо априорных предположений предлагается считать распределение параметра εэкспоненциальным с заданным средним λ, так как при заданном среднем экспоненциальное обладает наибольшей энтропией среди всех распределений на положительной полуоси. Эмпирические исследования показывают, что чувствительность метода к выбору λдовольно низкая, значение среднего достаточно приближенно (с точностью до порядка) оценить, исходя из получаемых результатов. В рассматриваемом примере было использовано значение λ = 1.

Учитывая стохастическую природу ε, можно вычислить ожидаемую невязку

Полученная функция ψ(t)является знакопостоянной и имеет скачки в те моменты времени, где ожидаемая невязка наибольшая, значит, в эти моменты оценить поведение фазовой переменной на основе наблюдений сложнее всего, т.е. в это время поведение переменной отличается от обычного, предсказуемого, что интерпретируется как шоковое состояние.

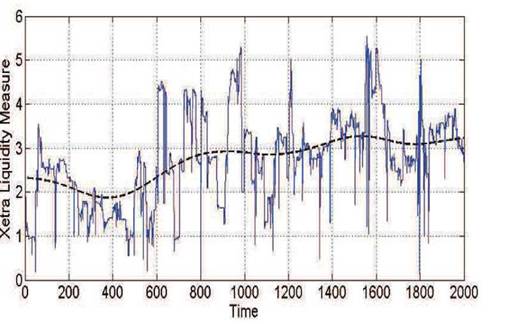

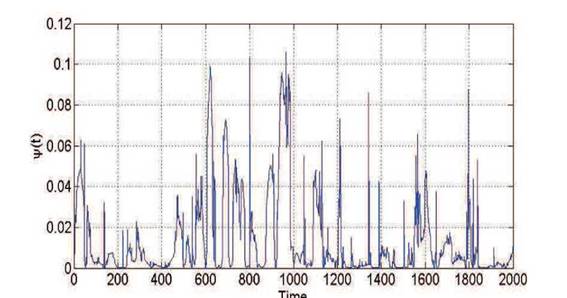

Так как значение имеют только относительнаявеличина скачка ψ(t), то в дальнейшем для облегчения вычислений под ψ(t) подразумевается ее нормированное значение. На Рис. 9 и Рис. 10 представлены графики траектории фазовой переменной и соответствующей ей функции ψ(t):

Рис. 9 - График траектории фазовой переменной.

Рис. 10 - График характеристической функции.

Из полученных результатов видно, что при стационарной динамике характеристическая функция близка к нулю. При интуитивно

понятном шоковом состоянии ψ(t)также имеет резкое отклонение с большой амплитудой.

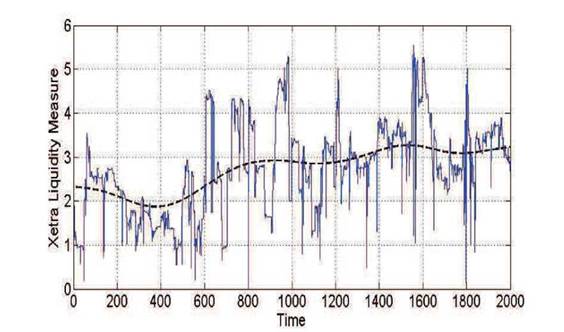

Результат можно улучшить, если отдельно рассматривать резкий рост и резкое уменьшение значений фазовой переменной, а не все отклонения от среднего. В частности, для рассматриваемой в статье задачи важен случай роста переменной, что соответствует ухудшению ликвидности на рынке в силу ее экономического смысла (Xetra Liquidity Measure). В дальнейшем именно эта задача и будет рассматриваться.

Различие между двумя классами отклонений в каждый момент времени может быть установлено, исходя из знака функции g(t,ε), что объясняется ее построением. В предположении стохастической природы εв качестве характеристики класса можно взять следующее:

В таком случае росту значения переменной соответствует убыванию - χ(t) = -1.Теперь в качестве характеристической функции можно рассматривать

убыванию - χ(t) = -1.Теперь в качестве характеристической функции можно рассматривать

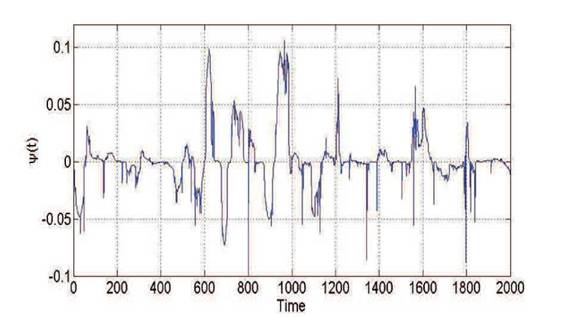

которая обладает всеми свойствами предыдущей характеристики, но не является знакопостоянной. Резкие скачки ψ(t) в положительной полуплоскости соответствуют моментам роста фазовой переменной, т.е. ухудшению ликвидности. На Рис. 11 и Рис. 12 представлены графики траектории фазовой переменной и соответствующей ей функции ψ(t):

Рис. 11 - График траектории фазовой переменной.

Рис. 12 - График характеристической функции для знакопеременного случая.

По виду полученной характеристики даже эмипирически легко установить, в какие моменты времени наблюдалось ухудшение ликвидности (резкий рост ψ(t)). В следующей части будет описан подход

к построению формального критерия и автоматическому определению

моментов шокового состояния.

1 46

Еще по теме 3.5.2 Построение характеристической функции:

- 5.1.7. Методы построения функции полезности

- 2.A.2 Построение неоклассических предпочтений по функции выбора

- 1.3. Ограничения существующих методов построения функций полезности

- Построение функции трансакционных издержек

- 12.1 Финансовая система: понятие, функции, принципы построения и структура.

- Принципы построения бюджетной системы, структура государственного бюджета с позиций функций общественного сектора.

- ТЕХНИЧЕСКИЕ ИНДИКАТОРЫ – математические функции построенные на основе цены или объемов.

Индикаторы можно разделить на две группы:

индикатоы тенденций (подтверждают тенденции);

осцилляторы (подсказывают развороты трендов).

- 4.2. Построение каналов 4.2.1. Построение каналов на восходящем тренде

- Тема 9. Построение системы корпоративной безопасности корпорации. Алгоритм построения корпоративной безопасности. Основа мониторинга. Распределение задач среди персонала корпорации. Типовые схемы защитного структурирования

- 21.4. Налоговая система понятие налога и налоговой системы; исходные принципы построения налоговой системы; функции и классификация налогов; организация налоговой службы

- 3.5.3 Построение критерия шокового состояния

- Прогнозирование. Построение линии тренда

- Построение и внедрение АИС

- 4.2.2. Построение каналов на нисходящем тренде

- 3.1. Построение графика

- 3.1. Построение графика

- Построение микроэконометрических зависимостей

- Построение страховых тарифов

- 8.2. Построение транспортного модуля в логистической системе фирмы