МІЖНАРОДНИЙ КРЕДИТ

Міжнародний кредит є однією з форм зовнішньоекономічних відносин між країнами, необхідність яких зумовлена об’єктивними потребами світової економіки. Він необхідний як один з дійових інструментів розвитку міжнародної кооперації і спеціалізації виробництва, зовнішньої торгівлі та інтеграції національних економік у світову економічну систему.

Міжнародний кредит — це форма переміщення позичкового капіталу з однієї країни в іншу на засадах повернення у домовлені строки за винагороду. Кошти для міжнародного кредиту мобілізуються на міжнародному ринку позичкових капіталів, на якому формується система міжнародних кредитних відносин, що забезпечує акумуляцію і перерозподіл фінансових ресурсів у глобальному масштабі.

Суб’єктами міжнародного кредиту є фірми, банки, держави, міжнародні валютно-кредитні організації.

Об’єктами кредитування є передані кредитором у тимчасове розпорядження позичальника валютні та товарні ресурси.

Для міжнародного кредиту характерні такі ознаки:

- міжнародні кредити у більшості випадків є не забезпеченими. Зазвичай вони надаються під загальні фінансові зобов’язання позичальників або третьої особи, які користуються бездоганною репутацією і мають високий кредитний рейтинг;

- за користування міжнародними позиками переважно застосовують “плаваючі” процентні ставки, орієнтиром для встановлення яких є базова ставка ЛІБОР (LIBOR) — (London interbank offered rate) — ставка пропозиції (продавця) грошей па лондонському міжбанківському ринку депозитів, яка є орієнтиром для встановлення процентних ставок па міжнародні кредити. За ставкою ЛІБОР (гадаються кредити першокласним банкам через розміщення в них депозитів па короткі терміни - від 1 року до 12 місяців. З виникненням нових фінансових центрів з’явились ставки, аналогічні ЛІБОР: ШБОР (Париж), СІБОР (Сінгапур) та інші;

-міжнародні кредити можуть надаватись у національній валюті (зазвичай країни — кредитора), в міжнародних розрахункових одиницях (СДР), а також у міжнародних колективних валютах (евро).

Переважна більшість міжнародних кредитів доміпується у доларах США;- висока ризиковість міжнародних кредитів, яким притаманні кредитний і валютний ризики та ризик можливої неплатоспроможності (дефолту) позичальника.

Міжнародний кредит виконує низку важливих функцій у сфері зовнішньоекономічних зв’язків, що відображають специфіку руху міжнародного позичкового капіталу. По-перше, він забезпечує перерозподіл та переміщення фінансових та матеріальних ресурсів з однієї країни в іншу, тобто слугує додатковим джерелом поповнення ресурсів внутрішнього ринку. По-друге, кредит забезпечує безперервність міжнародних розрахунків та прискорює обіг коштів у зовнішній торгівлі. По-третє, в умовах ринкового господарства міжнародний кредит виконує функцію регулювання світової економіки і сам є об’єктом регулювання. Наприклад, він є методом регулювання державних бюджетів та платіжних балансів в окремих країнах світу.

Із функцій міжнародного кредиту випливає його важлива роль у розвитку світового господарства, яка має двоякі наслідки як позитивні, так і негативні. Позитивним є те, що міжнародний кредит:

- сприяє прискоренню розвитку продуктивних сил, інтернаціоналізації виробництва та обміну;

- є важливим джерелом фінансування зовнішньої торгівлі, викликаючи додатковий попит на ринку з боку позичальників;

- створює сприятливі умови для залучення прямих іноземних інвестицій в країну — боржника;

- впливає на структурну перебудову економіки, на формування важливих пропорцій в економічній системі, співвідношення між фондами споживання та нагромадження;

- сприяє зміцненню міжнародних економічних зв’язків, інтеграції національних економік у світову економічну систему;

- посилює конкуренцію між країнами, оскільки використовується як знаряддя конкурентної боротьби за ринки збуту.

Проте, необхідно врахувати, що надмірне залучення міжнародних запозичень призводить до зростання зовнішнього боргу країни — позичальника перед іноземними кредиторами та погіршення показників, що характеризують його обслуговування.

Форми і різновиди міжнародних кредитів. Міжнародний кредит функціонує у різних формах. Залежно від того, хто є кредитором, розрізняють: урядовий, фірмовий, банківський. Стосовно об’єктів кредитування міжнародний кредит буває комерційним і фінансовим.

Урядовий кредит - різновид міжнародного кредиту, коли одна країна надає позику іншій в товарній або грошовій формі за міжурядовою угодою, а також шляхом розміщення державних цінних паперів на міжнародних фінансових ринках. До урядових можна віднести кредити, які надаються окремим країнам через МВФ, МБРР, ЄБРР, ЄІБ та інші міжнародні фінансово-кредитні інститути.

Для урядового кредиту характерним є те, що суб’єктами кредитних відносин стають окремі держави, а об’єктом перерозподілу — їхній національний дохід. Як правило, урядовий кредит надається на більш пільгових умовах, ніж приватний. Він може бути безпроцентним, або надаватись у вигляді субсидій. Найчастіше урядовий кредит є цільовим для фінансування конкретних інвестиційних проектів, програм економічного та соціального розвитку.

Міжурядові позики можуть набирати форми інвестиційного кредиту, який використовується для фінансування державних програм або балансування платежів між країнами.

Розрізняють такі форми інвестиційних кредитів:

-міжурядові кредити за рахунок асигнувань із держбюджетних фондів по лінії надання допомоги, яка разом з технічною допомогою, субсидіями включає позики па пільгових умовах;

-кредити міжнародних валютно-фінансових організацій.

У міжнародній банківській практиці набуло розвитку довгострокове кредитування країн, які стикаються з проблемами заборгованості. Наприклад, МВФ у межах фідуційного фонду надає кредити найбіднішим країнам, що розвиваються (строком на 10 років), якщо вони мають труднощі з платіжним балансом.

Новою формою, яка найчастіше використовується при наданні кредитів країнам, що розвиваються, є спільне фінансування кількома кредитними установами крупних інвестиційних проектів, переважно в галузях інфраструктури.

Ініціатором спільного фінансування виступають Світовий банк, МВФ та ЄБРР, які залучають до цих операцій комерційні банки. Необхідно зауважити, що міжнародні фінансові інститути переважно кредитують на пільгових умовах (за ставкою, меншою від ринкової) найбільш привабливу частину проекту.Практикують дві форми спільного кредитування:

1. Паралельне фінансування, коли проект поділяється па дві частини, що кредитуються різними кредиторами в межах установленої квоти.

2. Співфіпансування, за якого всі кредитори падають позики впродовж реалізації проекту. Спільне фінансування надає певні переваги позичальнику, оскільки відкриває йому доступ до пільгових кредитів. Але більш вигідним воно є для кредиторів. За такого фінансування вони отримують додаткові гарантії своєчасного погашення позики боржником. Має місце посилення фінансової залежності країни — боржника від кредитора.

В Україну залучаються міжнародні кредити для розв’язання проблем, що пов’язані зі структурною перебудовою економіки, технічним переоснащенням і модернізацією виробничих процесів, проведенням конверсії та розвитком експортного потенціалу.

Міжнародні кредити залучаються на підставі міжнародних угод, що укладаються між суб’єктами кредитних відносин. Для координації діяльності економічних агентів України щодо залучення та цільового використання іноземних кредитів створено Валютно-кредитну раду при Кабінеті Міністрів.

Протягом останніх років Україна уклала низку міжнародних угод щодо відкриття кредитних ліній під конкретні проекти й програми. Набрала сталого характеру співпраця Національного банку України (головного агента Уряду) з Міжнародним валютним фондом, Світовим банком і Європейським банком реконструкції та розвитку.

Розширились також двосторонні зв’язки з центральними банками багатьох зарубіжних країн. Підписано угоди про співробітництво з центральними банками Німеччини, Франції, Нідерландів, Китаю, Ірану. Триває співпраця з фінансовими установами США через Агентство міжнародного розвитку США.

Особливим різновидом міжнародного кредиту є випуск державних цінних паперів на глобальних фінансових ринках, зокрема, ринку єврооблігацій (eurobonds).

Єврооблігації — це облігації, що поіменовані в іншій валюті, ніж валюта країни, в якій вона продається. Головною валютою єврооблігацій є долар США, японська єна, англійський фунт стерлінгів та евро.

Європозика характеризується такими особливостями: розміщується одночасно на фінансових ринках ряду країн, на відміну від традиційних іноземних облігаційних позик, які випускаються на одному біржовому ринку країни — кредитора; емісія єврооблігацій не підлягає під національні правила регламентації операцій з цінними паперами країни, валюта якої є валютою позики.

Іноземні облігації — це облігації поіменовані у валюті країни, в якій вони продаються.

Мета (ціль) емісії іноземних облігацій — залучити позичковий капітал із закордону. Як правило емітентами іноземних облігацій с нерезидент. Залежно від країни-емітента ці облігації мають спеціальні назви (облігації “янкі” в США; “самураї” в Японії; “бульдог” в Англії; “матадор” в Іспанії).

Україна вперше вийшла на міжнародний ринок цінних паперів, зокрема ринок єврооблігацій у 1997 р., коли тримала облігаційну позику номінальною сумою 450 млн. дол. США, організовану компанією Nomura International.

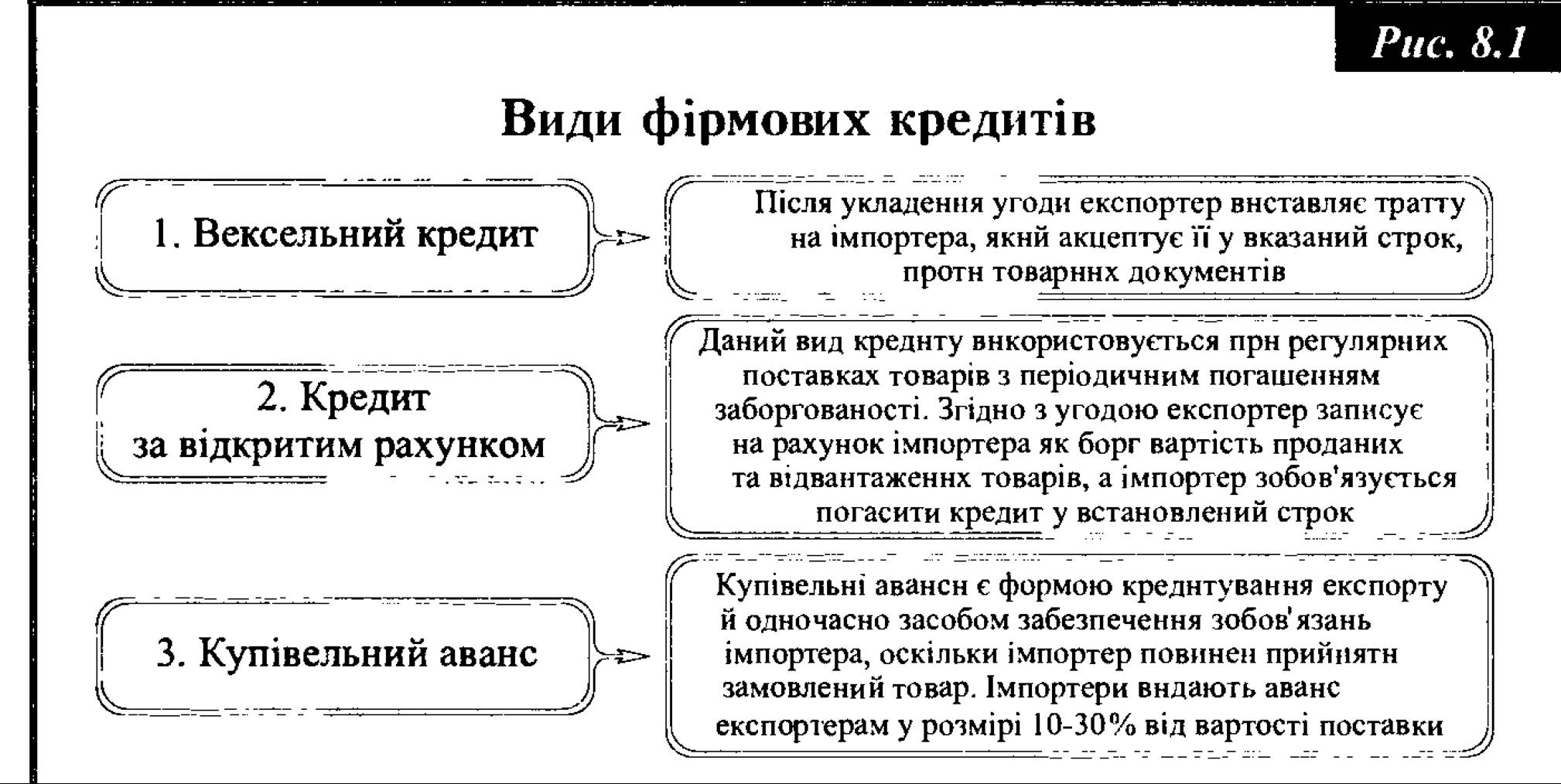

Фірмовий кредит — це, власне, комерційний кредит у сфері зовнішньої торгівлі, коли експортер надає товар імпортеру у вигляді відстрочки платежу. Тут позичкова операція поєднана з купівлею-продажем товару, а рух позичкового капіталу — з рухом товарного капіталу. Кредитором є фірма-експортер, а пози*, пальником імпортер.

У міжнародній практиці існує три різновиди фірмового кредиту (рис. 8.1).

Для експортера фірмовий кредит не тільки прискорює реалізацію продукції, а й дає додатковий прибуток у формі процента за кредит, який зараховується в контактну ціну. Водночас цей кредит є ризиковим для експортера, а тому він вимагає від імпортера належних гарантій його погашення. З погляду позичальника фірмовий кредит є найменш зручним, оскільки сфера функціонування кредиту є обмежена, а позичальник потрапляє у пряму комерційну залежність від кредитора.

Міжнародні банки надають експортні та фінансові кредити:

- експортний кредит надається банком країни-експортера безпосередньо імпортеру (чи банку країпи-імпортеру) для фінансування товарних поставок, машин, устаткування тощо. Такі кредити надаються в грошовій формі та мають прямий цільовий (залежний) характер. Це означає, що позичальник зобов’язаний використовувати кредит тільки для купівлі товарів у країні-кредитора;

- фінансовий кредит дає змогу здійснювати купівлю товарів па будь- якому ринку, і таким чипом виникають умови для вибору варіантів комерційних угод. Досить часто фінансовий кредит не пов’язаний з товарними поставками, і він може бути призначений, наприклад, для погашення зовнішньої заборгованості, поповнення авуарів (рахунків) в іноземній валюті. Фінансові кредити можуть брати також центральні банки для погашення дефіциту платіжного балансу країни та здійснення валютних інтервенцій. Однією з форм фінансових кредитів є облігаційні позики, які розміщуються за допомогою банків па міжнародних рипках позичкових капіталів.

Міжнародний банківський кредит. Вільні гнучким у міжнародних відносинах є банківський кредит, коли одним із суб’єктів кредитних відносин є банк або кредитне угрупування.

За своїми характеристиками міжнародні банківські кредити багато в чому дійсно спільні з національними, тобто носять універсальний характер. Але між ними можуть бути суттєві відомості за джерелами фінансування, ступеню синдиціювання, вартості їх використання та формою забезпечення. Крім того, міжнародні банківські кредити можуть надаватись практично в любих основних світових валютах, хоч і більш всього вони домінуються в доларах США.

Більшість великих кредитів надається з допомогою операцій на ринках евровалют. Функціонуючі на цих ринках міжнародні банки приймають строкові депозити від небанківських інвесторів, а потім використовують залучені кошти для надання короткострокових та середиьострокових кредитів у вигляді прямих позик або через своїх посередників. Як правило, вартість кредиту, виданого У евровалют!, визначається на основі ставки LIBOR плюс маржа. Міжнародні банківські кредити розміром більше 50 млн. дол. США є синдиційованими. Це означає, що у процесі фінансування

бере участь група банків-кредиторів. Такий підхід дає можливість банкам-учасникам більш рівномірно розподіляти між собою кредитні ризики, а позичальникам — отримувати великі суми валютних коштів. Такий порядок кредитування є особливо привабливим і справедливим по відношенню до суверенних позичальників (національних урядів).

Нарешті, слід відмітити, що більшість міжнародних банківських кредитів є незабезпеченими, оскільки споживачами таких кредитів є надійні THK та ТНБ, або уряди окремих держав. Видача кредитів ґрунтується, перш за все, на довірі і високій репутації клієнтів, а тому ризик дефолту вважається мінімальний. Серед банків існує неписане правило — “нація не може бути банкрутом”. Проте, реалії фінансових ринків не завжди підтверджують це правило.

Еще по теме МІЖНАРОДНИЙ КРЕДИТ:

- 2.1. Сутність фінансів, їх функція та роль

- Методи та джерела формування доходів бюджету

- Сутність державних фінансів

- Національний банк України та його функції

- Економічні теорії в системі наукових економічних знань [Текст]: Навчальний посібник / Н.П. Мацелюх, І.А. Максименко, В.В. Мартиненко, М.М. Теліщук та ін. — К.: Видавництво «Центр учбової літератури»,2015. — 226 с., 2015

- Вертикальні і горизонтальні фіскальні дисбаланси. Об’єктивна необхідність фінансового вирівнювання

- 2.7. Доходи і видатки Державного бюджету

- ТЕСТОВІ ЗАВДАННЯ

- ФІНАНСОВІ РЕСУРСИ ІНСТИТУЦІЙНИХ СЕКТОРІВ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

- Облік нерозподіленого прибутку