ПРИНЦИПИ ОРГАНІЗАЦІЇ КРЕДИТНИХ ВІДНОСИН

Принципи кредитування — це основні положення банківської системи, що визначають процес кредитування. До основних принципів кредитування, яких повинні дотримуватися як кредитори, так і позичальники, належать:

-цільове використання;

-строковість;

-поверпеність;

-платність та забезпечення кредиту.

Принцип цільового використання означає, що виданий кредит може бути використаний тільки на цілі, обумовлені в кредитному договорі. Цілі визначаються на підставі поданих позичальником господарських договорів (контрактів), бізнес-планів, цільових програм чи проектів. Крім того, надаючи кредит клієнту, банк повинен переконатися, що цілі використання позики передбачені статутом фірми-позичальника.

Принципи цільового використання тісно пов’язані з ризиком надання кредиту. Щоб оцінити кредитний ризик, банк аналізує реальність проекту, під який береться позика, рівень очікуваної рентабельності, здатність позичальника реалізувати проект і отримати прибуток, за рахунок якого і повертатиметься кредит.

Розглядаючи питання про надання кредиту під комерційну угоду, банк вивчає характеристику (сертифікацію) товару, який буде куплено, можливість його реалізації на ринку, економічний ефект від використання товарів, придбаних за рахунок кредиту.

Принципи обов’язкового повернення та плати за кредит є невід’ємними атрибутами кредиту, що відрізняють його як економічну категорію від інших вартісних категорій. Особливість кредитного методу інвестування полягає в тім, що він не тільки передбачає повернення одержаної позики, а й сплату позичкового процента. Тому повернення кредиту зумовлене як кредитоспроможністю позичальника, так і наявністю в нього документально підтверджених (перевіряється на етапі надання заяви на отримання позики) і фактично наявних (що з’ясовується протягом кредитного періоду) джерел надходження грошових доходів, які залишаються після покриття поточних витрат і можуть використовуватись для погашення заборгованості та виплати процентів за користування кредитом.

Окрім прибутку, кредити можуть пога-шатися за рахунок інших джерел: виторгу від реалізації майна, узятого банком у заставу, гарантії або поручництва третьої особи, страхових відшкодувань.

За ринкових умов позичковий процент є об’єктивним атрибутом кредиту, його складовою ланкою, оскільки кредитна операція — це акт комерційного продажу на певний термін грошових засобів. За рахунок процентів банки покривають свої витрати й одержують прибуток.

Визначаючи загальну суму витрат на обслуговування кредиту, необхідно розрахувати його повну вартість. Вартість кредиту складається:

- з головних елементів — суми, які виплачуються безпосередньо кредитору, проценти, витрати на оформлення застави, комісії;

- додаткових елементів — гроші, які виплачуються позичальником третім особам, зокрема за гарантію або поручництво;

- прихованих елементів, тобто елементів, пов’язаних із одержанням і використанням кредиту, що не входять до кредитної угоди (вимушені депозити у певному проценті від позики; втрати, спричинені вимогою страхування кредиту, тощо).

У свою чергу, винагорода банку за кредит складається з двох головних елементів: процента за користування позикою та комісії за відкриття кредитної лінії (commitment fee), яка враховує витрати, пов’язані з оформленням позики, перевіркою її забезпечення, аналізом кредитоспроможності та індексацією платежів.

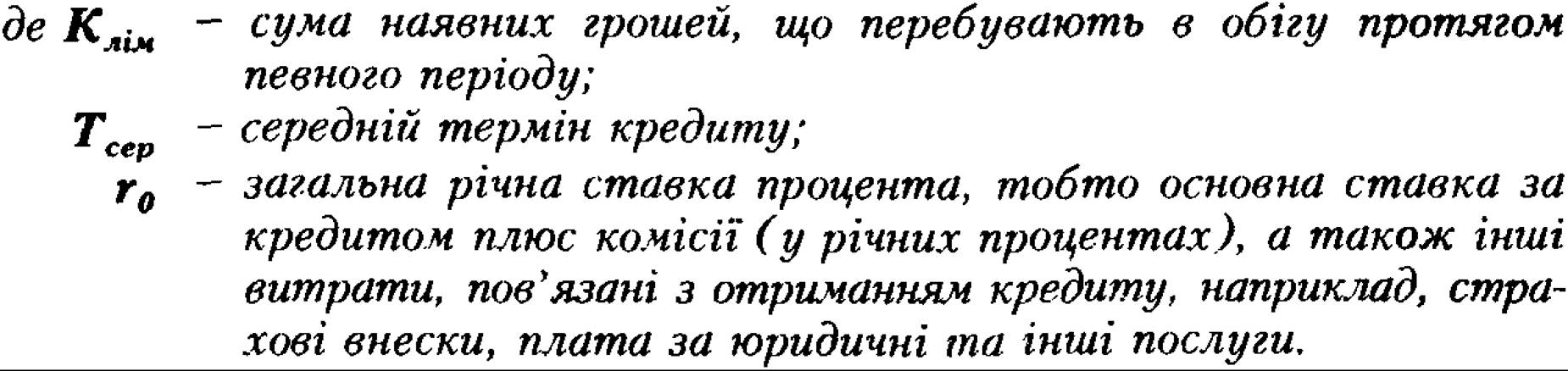

Вартість кредиту — це сума, яку позичальник платить кредитору за користування кредитом. Вартість кредиту можна розрахувати за формулою:

За користування кредитом позичальник вносить плату у вигляді річних процентів від суми позики. Ставка процентів встановлюється кожним банком індивідуально так, щоб покривалися витрати банку для залучення кредитних ресурсів. Маржа - різниця між ставкою, за якою банк нараховує проценти на суму виданих клієнтам кредитів, і ставкою, за якою банк сам сплачує проценти за залучені кредитні ресурси.

Спроможність клієнта своєчасно повертати позики банку оцінюється в процесі аналізу балансу господарської організації щодо ліквідності, ефективності використання майна (капіталу), а також вивчення перспектив розвитку господарства та його здатності до інновацій.

Строковий принцип. Кредит надається на певний термін, обумовлений у кредитному договорі. Строковість означає, що кредит необхідно повернути у точно визначений термін. Дотримання строків — це та обов'язкова умова, за порушення якої кредит починає втрачати своє реальне значення. Ця умова може бути сформульована в кредитному договорі як:

1) встановлення терміну повного повернення позики;

2) встановлення графіка повернення позики;

3) встановлення тривалості періоду користування позикою.

Термін кредиту залежить від багатьох факторів:

- цільового призначення кредиту;

-співвідношення попиту на кредити і кредитної пропозиції;

- суми кредиту;

- національного законодавства;

- традиційної практики кредитування;

- кредитної політики банку;

- характеру виробничої діяльності позичальника та швидкості обігу позичкового капіталу. Кредити па технічне переозброєння й розширення діючих підприємств та їх реконструкцію надаються в межах нормативних строків будівництва, освоювання й окупності об’єкта.

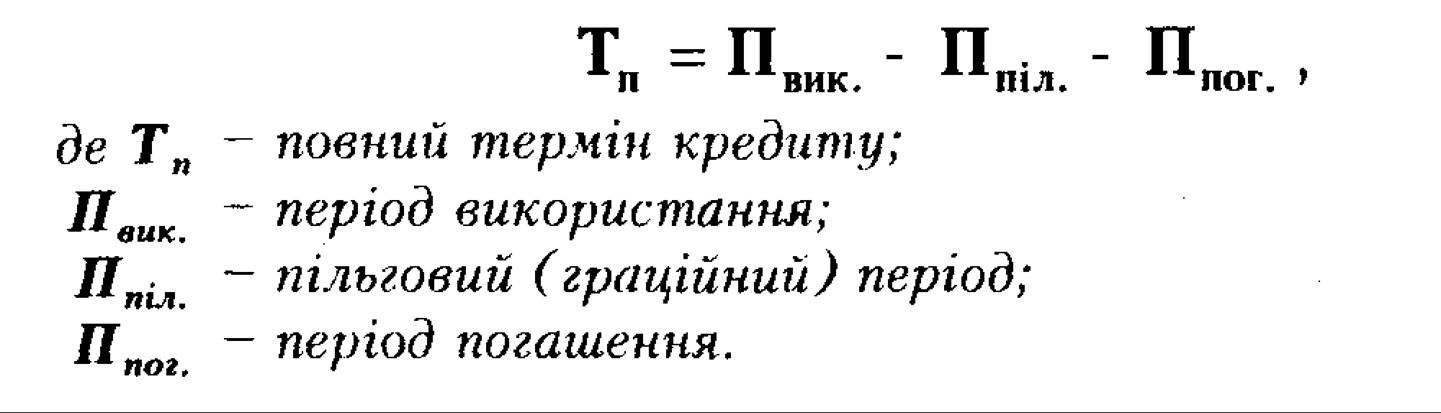

Для визначення ефективності кредиту розраховують його повний та середній терміни.

Повний термін кредиту розраховується за формулою:

Повний термін відраховують від початку використання кредиту до його погашення. Під пільговим періодом розуміють відкладення погашення позики.

Проте повний термін не показує, протягом якого часу в розпорядженні позичальника була вся сума позики. Виходячи з цього, з метою порівнювання ефективності різних кредитів застосовується поняття середнього терміну, що показує, на який період у середньому припадає вся сума позики.

Середній термін кредиту за рівномірного використання чи погашення розраховується за формулою:

Середній термін кредиту за нерівномірного використання чи погашення розраховується за формулою:

де H3 ” непогашена заборгованість (на певну дату).

Середній термін кредиту, як правило, є меншим за повний. Вони збігаються, якщо кредит надається відразу в повному обсязі й погашається одноразово. Якщо використання й погашення кредиту відбувається нерівномірно, то визначити середній термін можна лише приблизно.

Фактична тривалість періоду користування позикою встановлюється від дати її видачі до дати повного повернення включно.

У зобов'язаннях банку щодо умов надання кредиту зазначається або термін одноразового надання кредиту, або період, протягом якого позику буде видано, або графік поступового надання кредиту,

Банки можуть відстрочити повернення позики, стягуючи за це підвищений процент. Від дотримання строкового принципу кредитування залежить можливість надання банком нових кредитів, 1 оскільки одним із важливих кредитних ресурсів є повернуті по- ■ зики. Порушення строкового принципу позичальником призводить \ до переростання його строкової кредитної заборгованості у прострочену. Нові кредити таким фірмам, як правило, не надаються.

Принцип забезпечення. Комерційні банки переважну більшість кредитів надають під забезпечення. Це означає, що для гарантії повернення позики використовується застава майна (май-; нових прав). !

Розмір позики під заставу визначається у процентах від ринкової вартості застави на момент укладання кредитної угоди. Перевищення ціни застави над сумою кредиту є гарантією компенсації ризику втрати, пов’язаного зі зміною ціни застави. Вартість майна (майнових прав) позичальника, оформлених для застави, має бути не меншою за розмір кредитної заборгованості і вільною від зобов’язань позичальника щодо інших кредиторів.

Зауважимо, що забезпечення - це тільки остання лінія захисту для банку, відтак рішення про надання кредиту завжди має виходити з переваг проекту, що фінансується, а не тільки з привабливості забезпечення.

9.3.

Еще по теме ПРИНЦИПИ ОРГАНІЗАЦІЇ КРЕДИТНИХ ВІДНОСИН:

- Поняття про кредитну систему

- Сутність державних фінансів

- Питання 37. Консалтингові та аудиторські фірми, їх функції.

- ТЕМА 3. ФІНАНСОВА ПОЛІТИКА І ФІНАНСОВИЙ МЕХАНІЗМ

- Форми, типи, види та моделі підприємницької діяльності

- 1.4. Кредитна система та її основні елементи

- 6.1. Статус і значення Національного банку у грошово-кредитних стосунках України

- Фінансовий механізм та його складові

- 2.3. Принципи та функції діяльності комерційних банків

- Тема 7. Кредитні системи