3.10. Механізм зовнішньоекономічної діяльності

Усі результати зовнішньоекономічної діяльності країни відбиваються в спеціальному статистичному документі - платіжному балансі.

Платіжний баланс складається з двох розділів.

Основним розділом є рахунок поточних операцій (CA), що поділяється на три підрозділи:1. Баланс товарів і послуг, що відбиває співвідношення між експортом і імпортом товарів і послуг;

2. Доходи, що показують співвідношення між отриманими і сплаченими доходами у формі зарплати, дивідендів і відсотків.

3. Поточні трансферти, що відображають співвідношення між отриманими і виплаченими пенсіями, грошовими переказами, подарунками й іншими трансфертами.

Другий розділ - рахунок операцій з капіталом і фінансовий рахунок чи скорочено - рахунок капітальних операцій (KA).

Він відбиває співвідношення між прибуттям і вибуттям капіталу у формі капітальних трансфертів, нематеріальних активів, інфляцією і кредитів.

Крім двох розділів, платіжний баланс включає також автономну статтю «Помилки і недогляди» (EO). Вона відображає сальдо статистичних неточностей, що виникають під час ідентифікації зовнішньоекономічних операцій, викликаних тимчасовими і вартісними розбіжностями між митною і банківською статистикою.

Сальдо цієї статті дорівнює різниці між сальдо CA і KA. Рівновага платіжного балансу забезпечується за умов, коли CA = -KA-EO - сальдо CA дорівнює сальдо KA з протилежним

знаком з одночасним урахуванням сальдо статті «Помилки і недогляди».

Це можна виразити формулою:

BP = СА+КА+ЕО.

Платіжний баланс завжди є рівноважним. Якщо створюються умови, що порушують його рівновагу, то вона відновлюється через статтю «Резервні активи», що входить до складу KA.

Так, в умовах виникнення дефіциту платіжного балансу може мати місце таке співвідношення:

- CA > KA + EO,

тоді з метою усунення дефіциту платіжного балансу сальдо KA збільшується за рахунок використання іноземних активів, що по статті «Резервні активи» відбивається зі знаком «+».

Це значить, що зміни в статті «Резервні активи» прирівнюються до операцій імпортного типу. Іншими словами, використання іноземних активів країни на покриття дефіциту платіжного балансу розцінюється як імпорт капіталу.Будь-яка угода має 2-і сторони, тому в платіжному балансі реалізується принцип подвійного запису. Основними статтями платіжного балансу є кредит і дебет.

Кредит - відтік вартості, за яким повинний піти компенсуючий приплив у дану країну. У кредиті відбивається відтік цінностей із країни, за які згодом її резиденти одержують платежі в іноземній валюті.

Дебет - приплив вартості в дану країну, за яким її резиденти повинні згодом платити можливо готівкою, тобто витрачати іноземну валюту.

Загальна сума кредиту повинна дорівнювати загальній сумі дебету платіжного балансу за визначенням.

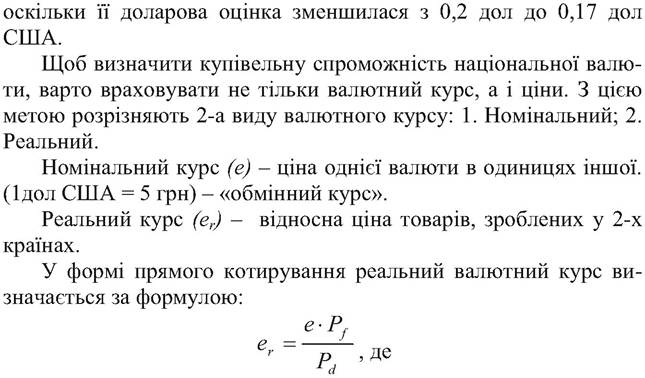

Результати зовнішньоекономічної діяльності країни в значній мірі залежить від валютного курсу. Він може встановлюватися у формі прямого котирування (1дол США = 5 грн), чи у формі зворотного котирування (1 грн = 0,2 дол США).

Необхідно розрізняти гривневу оцінку іноземної валюти й курс гривні. Наприклад, ціна 1дол США зросла з 5 до 6 грн. Це означає, що гривнева оцінка долара зросла, а курс гривні упав,

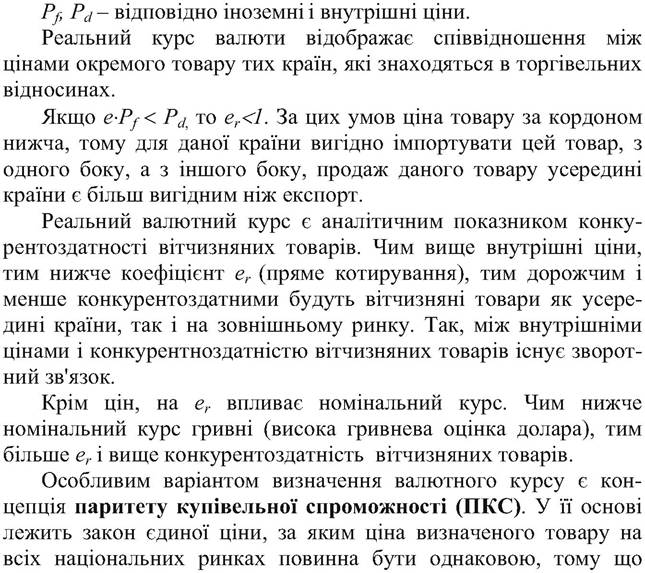

різниця між ними усувається валютними курсами. Чим вище національна ціна, тим нижче курс національної валюти і навпаки.

Так, згідно з паритетом купівельної спроможності валютний курс відбиває співвідношення між внутрішніми й іноземними

е - валютний курс прямого котирування.

Розрізняють два види валютного курсу:

1. Фіксований курс - це твердий курс, який держава офіційно оголошує і зобов’язується підтримувати.

Різновидом фіксованого курсу є валютний коридор.2. Змінний курс - це курс, що вільно формується ринком під впливом попиту та пропозиції.

Сучасна міжнародна валютна система пройшла у своєму розвитку ряд етапів.

1 етап - система золотого стандарту (до початку 2-ої світової війни) - курс національної валюти визначався на підставі золотого паритету, тобто з обліком офіційно встановленого золотого змісту валют, що обмінювалися.

2 етап -Бреттон Вудська валютна система» (1944р.) - у її основі лежав золотовалютний стандарт, відповідно до якого функція світових грошей була закріплена за американським доларом, що обмінювався на золото.

3 етап - «Ямайська валютна система» (1976р.) - в її основі лежить плаваючий валютний курс. Це значить, що ціна національної валюти залежить від стану національної економіки і її конкурентоспроможності на світовому ринку.

Крім індивідуальних валют, міжнародні розрахунки спираються на колективні чи регіональні валюти. Так, у 1970р. МВФ увів міжнародну розрахункову одиницю - спеціальні права заощадження (СПЗ). У 1979р. країни-члени Європейського економічного союзу створили регіональну валюту - екю. Останнім етапом у розвитку Європейської валютної системи став перехід від екю до евро, яка спочатку в безготівковій формі була введена в практику міжнародних розрахунків з 1999p, а нині функціонує як повноцінна резервна валюта.

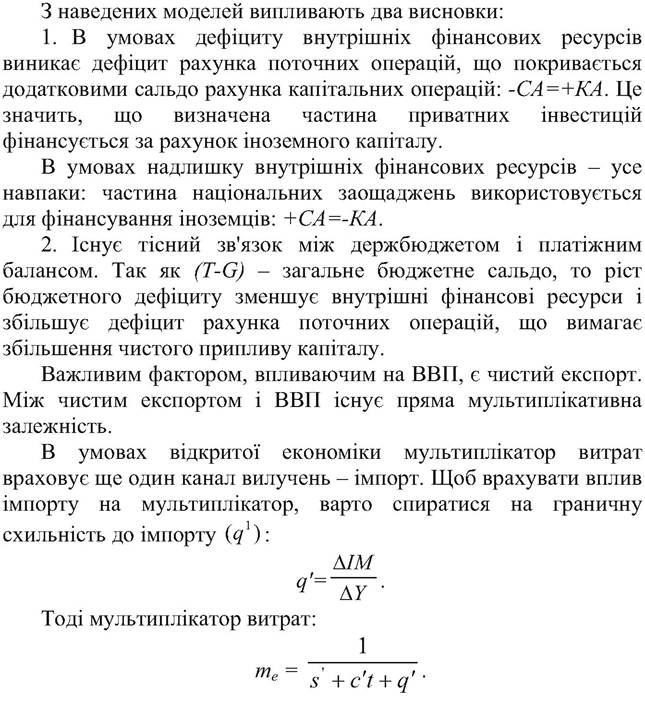

Серед усіх видів зовнішньоекономічної діяльності безпосередні впливи на ВВП здійснює зовнішня торгівля. Вона вносить зміни в сукупні витрати й умови економічної рівноваги.

Згідно з методом «витрати - випуск» модель економічної рівноваги в умовах відкритої економіки набирає вигляду:

Y = C +1 + G + N.

Зовнішня торгівля вносить також зміни у вилучення й ін'єкції. Вилучення доповнюються імпортом (IM), а ін'єкції - експортом (E). Тому модель економічної рівноваги за методом «вилучення - ін'єкції» відображає тотожність між сумою вилучень і сумою ін'єкцій:

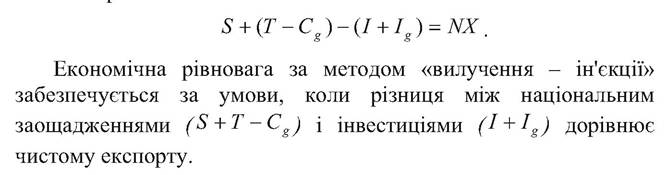

S+T+IM=I+G+E.

Розділимо внутрішню економіку і зовнішній сектор економіки:

S+(T-G)-I=E-IM,

S+(T-G)-I=N.

Як відомо, вираження S+(T-G) відображає величину внутрішніх фінансових ресурсів приватного інвестування (S+(T-G)=I). Тому економічна рівновага за методом «вилучення - ін'єкції» забезпечується на умовах, коли різниця між внутрішніми фінансовими ресурсами приватного інвестування і частковими інвестиціями дорівнює чистому експорту.

Якщо замість G підставити Cg + Ig, то економічну рівновагу можна виразити інакше:

чистий експорт залежить від таких факторів:

- рівень доходу в нас і в наших торгових партнерів;

- валютний курс;

- торгова політика.

Так при збільшенні внутрішнього доходу збільшується вітчизняний імпорт, що зменшує чистий експорт. При збільшенні доходу іноземних країн збільшується наш експорт, що збільшує чистий експорт.

В умовах зниження курсу гривні ціна українських товарів за кордоном упаде, що збільшить наш експорт, і навпаки, ціна імпортних товарів виросте, що зменшить вітчизняний імпорт.

Торгова політика також може стимулювати чи стримувати обсяги експортно-імпортних операцій.

З цією метою держава застосовує два способи:

1. Митні способи, до яких відносяться імпортне і експортне мито.

2. Немитні способи, до яких можна віднести квоти і ліцензії, пільгове кредитування й оподатковування експортерів, надання експортних субсидій.

Еще по теме 3.10. Механізм зовнішньоекономічної діяльності:

- Валютно-фінансовий механізм забезпечення зовнішньоекономічної діяльності

- 3. Договори (контракти) суб'єктів зовнішньоекономічної діяльності

- 7.1. Основи зовнішньоекономічної діяльності

- 2. Види й суб'єкти зовнішньоекономічної діяльності

- 8.1. Сутність та види зовнішньоекономічної діяльності

- 7.1. Основи зовнішньоекономічної діяльності. 7.2. Регулювання торговельної діяльності. 7.3. Іноземне інвестування та його регулювання. 7.4. Роль держави у залученні іноземних кредитів

- 145. Необхідність і методи державного регулювання зовнішньоекономічної діяльності.

- Тема 2.1. Державне регулювання зовнішньоекономічної діяльності

- 8.2. Форми та методи державного регулювання зовнішньоекономічної діяльності

- Економічна сутність зовнішньоекономічної діяльності та організаційно-правові питання її здійснення

- 1. Роль фінансових служб у сфері зовнішньоекономічної діяльності

- Визначення ефективності зовнішньоекономічної діяльності підприємницьких структур