Пропозиція заощаджень. Міжчасовий вибір домогосподарства

Пропозиція заощаджень — це співвідношення між ціною заощаджень (процентною ставкою) та їхнім обсягом, який власники заощаджень бажають та можуть запропонувати на ринку споживачам інвестицій за інших незмінних умов.

Розглянемо модель пропозиції позичкових коштів, яка відома під назвою теорії міжчасового вибору і була запропонована у 1930р. американським економістом Ірвіном Фішером.

Будемо вважати, що єдиним джерелом позичкових коштів для інвестицій є заощадження домогосподарств. Індивіди приймають рішення щодо обсягів заощаджень внаслідок раціонального вибору між споживанням (C) і заощадженням (5). Заощадження здійснюються з кінцевою метою отримати можливість споживати блага у майбутніх періодах у більших обсягах за рахунок заощаджених коштів поточного періоду. Тобто домогосподарство мусить зробити свій міжчасовий вибір щодо споживання.

Для спрощення також будемо вважати, що вибір у споживанні здійснюється лише між двома періодами — поточним та наступним. Доход в обсязі I0 домогосподарство отримує лише у поточному періоді, а в наступному періоді нових надходжень немає. Доход I0 розподіляється між споживанням і заощадженням поточного періоду (C0 та 50):

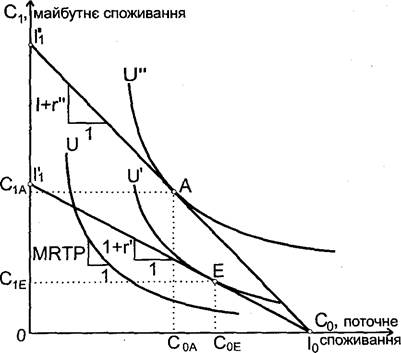

Для побудови функції корисності треба знати уподобання індивіда щодо поточного і майбутнього споживання — міжчасові уподобання. Якщо такі уподобання відомі, то можна зобразити криві байдужості індивіда для різних рівнів корисності, U, U', U" (мал. 12.2), кожна з кривих поєднує точки, що

Мал. 12.2. Вибір домогосподарства між поточним і майбутнім споживанням.

відповідають однаково корисним для споживача комбінаціям поточного і майбутнього рівнів споживання.

Крива байдужості має від’ємний нахил, який вимірюється (за абсолютною величиною) граничною нормою часової переваги, MRTP:

Ця норма показує, від скількох одиниць споживання у майбутньому людина погоджується відмовитись для збільшення рівня поточного споживання на одну одиницю за умови незмінного рівня корисності; інакше: заради скількох додаткових одиниць майбутнього споживання людина погоджується відмовитись від однієї одиниці поточного споживання.

Звичайно, MRTP є спадною величиною, як і розглянуті раніше норми заміщення (MRS, MRTS), тому що цінність кожної додаткової одиниці поточного споживання стає все меншою відносно майбутнього споживання в міру скорочення рівня майбутнього споживання.

Міжчасовий вибір щодо споживання обмежується міжчасовою бюджетною лінією, що задається рівнянням (12.2). Вона визначає множину можливих варіантів вибору рівнів споживання у двох періодах. Крайні варіанти на цій лінії утворюються:

1) при Cg=Ig, C1=Q (весь поточний доход споживається у поточному періоді) це точка перетину бюджетної лінії з горизонтальною віссю;

2) при C0=Q, C1=(1+r)Tg≈I1 (весь поточний доход заощаджується і споживається у наступному періоді в обсязі I1) ця можливість відповідає точці перетину бюджетної лінії з вертикальною віссю.

Кожна внутрішня точка міжчасової бюджетної лінії відповідає одному з можливих сполучень поточного (co>O) і майбутнього (c>Q) рівнів споживання при доході I0 та процентній ставці г.

Нахил бюджетної лінії (за абсолютною величиною) дорівнює величині:

I1∕I0=1+r, (12.5)

тобто показує, на скільки одиниць майбутнього споживання перетворюється кожна заощаджена одиниця поточного споживання за існуючої процентної ставки. Величина (1+г) є, таким чином, альтернативною вартістю одиниці поточного споживання.

Зміна поточного доходу не змінює нахилу бюджетної лінії, відбувається лише паралельний зсув цієї лінії у напрямку зміни доходу. Нахил змінюється при змінах процентної ставки. На мал. 12.2 зображені дві бюджетні лінії з різним нахилом, відповідно до двох різних процентних ставок, г та г".

Найкращий можливий вибір досягається в точці дотику міжчасової бюджетної лінії з якоюсь із кривих байдужості між поточним та майбутнім споживанням і відповідає умові:

MRTP=1+r, (12.6)

що геометрично означає рівність нахилів бюджетної лінії та кривої байдужості. Отже, найкращий можливий вибір індивіда досягається тоді, коли завтрашня цінність однієї заощадженої гривні, згідно його індивідуальних уподобань (MRTP), збігається із завтрашньою ринковою цінністю заощадженої гривні (1+г) при існуючій процентній ставці г. Цей найкращий можливий вибір, який максимізує корисність споживання у двох періодах, є рівноважним станом домогосподарства у міжчасовому виборі щодо рівнів споживання за інших рівних умов. Будь-який інший варіант вибору буде або недосяжним через бюджетне обмеження, або гіршим стосовно рівня корисності.

На мал. 12.2 найкращий можливий вибір при r=r' досягається в точці Е, яка визначає рівноважні рівні споживання (Cfli, СІЕ). При більшій ставці, r=r", найкращий можливий вибір досягається в точці А (Сдл, С1Л).

Як бачимо, індивід при зростанні процентної ставки зменшив рівень поточного споживання і збільшив рівень власних заощаджень, але це є індивідуальною реакцією домогосподарства на зміну ставки, що визначається його смаками й уподобаннями, рівнем доходів та рівнем процентної ставки. Окремі індивіди на зростання процентної ставки можуть реагувати як збільшенням, так і зменшенням заощаджень; також вони можуть залишати рівень своїх заощаджень без змін при коливанні процентної ставки, тобто реакція індивіда визначається власного схильністю до заощаджень (уподобанням щодо поточного і майбутнього споживання).

Реакція споживача на зміну процентної ставки може бути розкладена на ефект доходу і ефект заміщення.

При зростанні процентної ставки зростає альтернативна вартість поточного споживання, адже за 1 гривню поточних заощаджень у майбутньому за більшою ставкою можна отримати більше грошей, і це є стимулом для збільшення заощаджень. У зміні співвідношення між споживанням та заощадженням внаслідок зростання альтернативної вартості поточного споживання при незмінному рівні добробуту споживача має прояв ефект заміщення.

Зростання процентної ставки збільшує обсяг майбутнього споживання, що зменшує його відносну цінність для людини і стимулює зменшувати рівень заощаджень. Тобто, якщо поточне споживання — це нормальне благо, споживання якого зростає при збільшенні доходів, то зростання процентної ставки стимулює збільшувати поточне споживання. Саме у зміні співвідношення між поточним і майбутнім споживанням у відповідь на зростання сумарного (поточного і майбутнього) доходу внаслідок зростання процентної ставки має прояв ефект доходу.

Мал. 12.3. Пропозиція заощаджень (інвестицій).

Отже, індивідуальна реакція людини на зростання процентної ставки залежить від того, який з двох ефектів різного спрямування для неї переважає. Мал. 12.2 ілюструє вибір людини, для якої ефект заміщення (скорочення поточного споживання) перевищує ефект доходу (збільшення поточного споживання), внаслідок чого поточне споживання скорочується з Coe до C0λ.

Якщо для двох рівнів процентної ставки (r' та г") визначені відповідні рівні заощаджень, тоді можна побудувати фрагмент кривої індивідуальної пропозиції позичкових коштів Sk (мал. 12.3) за двома точками, E(r', K') та A(r", К"). Тут обсяги пропозиції (K', К") визначаються обсягами заощаджень у поточному періоді (згідно з мал. 12.2):

Крива ринкової пропозиції позичкових коштів утворюється як горизонтальна сума кривих індивідуальної пропозиції позичкових коштів, тобто як сума індивідуальних обсягів пропозиції для кожного з рівнів процентної ставки (аналогічно утворенню кривої ринкової пропозиції праці у темі 11). Щодо форми кривої ринкової пропозиції, то емпіричні дослідження свідчать про низьку еластичність між процентною ставкою і обсягом заощаджень, що означає майже вертикальну форму цієї кривої.

3.

Еще по теме Пропозиція заощаджень. Міжчасовий вибір домогосподарства:

- Інвестиційний попит. Міжчасовий вибір фірми

- 8.4 Домогосподарства як сфера споживання. Витрати домогосподарства

- 98. споживання і заощадження. Доходи населення та споживання. Схильність до споживання та заощадження.

- Попит та пропозиція. Закон попиту та пропозиції. Цінові та нецінові фактори, що впливають на попит та пропозицію.Ціноутворення в ринковій економіці. Механізм функціонування ринкової економіки

- Заощадження, інвестиції та фінансові ринки в моделі кругообігу

- 16.3. Споживання і заощадження: сутність, функції, співвідношення з доходом

- Заощадження, споживання та інвестиції

- 10.1. Бюджетне обмеження домогосподарства

- Схильність до заощадження

- 58. Домогосподарства як суб’єкти ринкової економіки.

- 100. Заощадження та інвестиції.

- 10.2. Уподобання домогосподарства

- ФІНАНСИ ДОМОГОСПОДАРСТВ У ФІНАНСОВІЙ СИСТЕМІ УКРАЇНИ ТА ЇХ ОЦІНЮВАННЯ

- 42. Споживання та заощадження. Чинники, які їх визначають.

- 8.3 Доходи домогосподарств та їхня структура

- 8.1 Домогосподарства як економічна категорія

- 2. Вибір постачальника.