Стратегії та моделі виживання вітчизняних домогосподарств в умовах кризи

За останні вісім років, після отримання незалежності та початку ринкових реформ, економічна ситуація в Україні зазнала радикальних змін. Ці зміни є відчутними не тільки на макроекономічному рівні у вимірі всієї держави, але й на мікроекономічному рівні окремих домогосподарств.

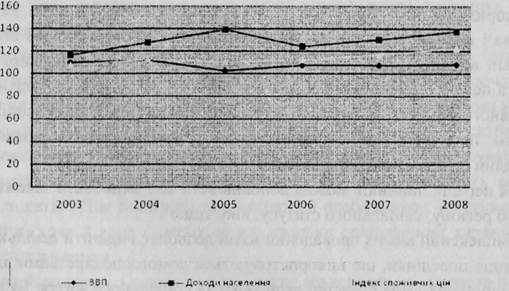

Значна частина населення оцінює ці зміни негативно. Вивчення таких змін та їх оцінок населенням є необхідним для розуміння того, якою є соціальна база демократичних та ринкових реформ, якою може бути соціальна підтримка або навпаки спротив змінам у майбутньому.Соціальні процеси в Україні протягом останніх років вагомо залежать від адекватних процесів у реї іонах. Специфіка цих процесів у регіонах зумовлює соціальні результати в країні загалом. Індикатори соціальної сфери фокусують взаємовплив макро- і мікрорівнів усієї економіки. Динаміку основних соціальних та економічних індикаторів протягом 2003-2008 рр. зображено на рис. 3.1

Рис 3.1. Динач/ка основних економічних та соціальних показників

Як свідчать дані на рис. 3.1. доходи населення починаючи з 2006 року постійно зростають, до того стабільні темпи інфляції зазнають значних коливань при уповільненні зростання ВВП. Це свідчить, що політика уряду, яка проводилася у 2006-2008 рр. мала негативні наслідки.

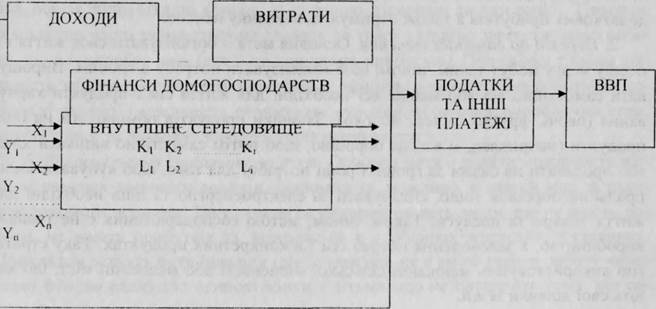

Вплив фінансових ресурсів домогосподарств на ВВП можна зобразити так, як ще показано на рис.3.2.

Рис. 3.2. Вплив фінансових ресурсів домогосподарств на ВВІ!

Особливість аналізу доходів і витрат домогосподарств полягає у виявленні максимально можливої кількості чинників впливу з їх аналітичним виміром.

Необхідно відзначити, що згідно з системним методом, який застосовується щодо дослідження складних систем, зокрема якою є система домогосподарства, чинники формуються лише конкретними елементами інших систем, які мають підсистему управління.

У цьому випадку на доходи домогосподарства мають вплив юридичні акти (Верховна Рада України, Кабінет Міністрів України, міністерства і відомства тощо), дії господарюючих суб’єктів (рівень оплати прані, соціальні виплати), громадські організації (окремі види соціальної допомоги), виплата пенсій (Пенсійний фонд, а для окремих категорій громадян виплати із Державного бюджету), державні соціальні фонди (житлові субсидії, допомоги матерям, інвалідам, при тимчасовому або постійному захворюванні), окремі громадяни (грошові взаємовідносини).Цей перелік чинників можна доповнювати або змінювати залежно від конкретного регіону, соціального статусу, віку тощо.

Комплексний аналіз проведений нами дозволяє виділити декілька загальних різновидів поведінки, що використовуються домогосподарствами для адаптації до нестабільних умов сучасної економіки та соціального життя. Будемо називати ці різновиди поведінки стратегіями виживання та дамо нижче їх стислий опис.

1. Зменшення споживання Основна мета - економити на всьому. Купувати тільки дешеву їжу, дешеві або не нові речі, не купувати побутову техніку, не купувати книжки, не відвідувати театри та кіно, не їздити на відпочинок тощо. Відмовитися від усього, від чого можна відмовитися без іермінової та безпосередньої загрози для здоров’я та життя. Часто це єдина можлива сіратегія для літніх людей, що мають проблеми із здоров’ям, не мають землі та інших джерел додаткових прибутків а також отримують невелику пенсію.

2. Перехід до самозабезпечення. Основна мета - організувати своє життя і в першу чергу побут таким чином, щоб мінімізувати потребу в грошах. Вирощувати самостійно всі або майже всі необхідні для життя сім’ї продукти харчування (овочі, фрукти, м’ясо, молоко). Залишки продуктів обмінювати на інші продукти (наприклад, м’ясо на борошно, щоб потім самостійно випікати хліб) або продавати на базарі за гроші. Гроші потрібні для того, щоб купувати мило, пральний порошок тощо, сплачувати за електроенергію та інші необхідні для життя товари та послуги.

Таким чином, метою господарювання є не товарне виробництво, а задоволення потреб сім’ї в конкретних продуктах. Таку стратегію використовують мешканці сільської місцевості або мешканці міст, що мають свої ділянки землі.3. Пошук додаткової роботи. Основна мета мати декілька незалежних джерел грошей, щоб не гак гостро відчувати наслідки затримок та несплат заробітної плати. Необхідно мати досить високу кваліфікацію, мати роботу, що дозволяє самостійно планувати свій робочий час, мати власне робоче місце (студію, власний офіс або навіть просто необхідно обладнану кімнату у звичайній квартирі). Л аку стратегію використовують консультанти, експерти, викладачі, письменники, журналісти, програмісти тощо.

4. Відкриття власної справи (власного бізнесу). Основна мета - відкрити своє підприємство (не обов’язково велике), зареєструвати його і розпочати діяльність вже на рівні юридичної особи, вступаючи у відносини з іншими юридичними особами (іншими суб’єктами підприємницької діяльності). Реєстрація бізнесу дає можливість користуватися банківськими кредитами, підписувати контракти, наймати людей, отримувати прибуток. Але така діяльність вимагає сплачувати податки. Для реалізації такої стратегії необхідною є не стільки спеціальна освіта (хоча й вона с необхідною), скільки специфічний характер, бажання бути підприємцем.

5. Тіньова діяльність. Основна мета - мати альтернативні джерела прибутків, що не є зареєстрованими і не оподатковуються. Це може бути дрібний бізнес, дрібна торгівля, будівництво та ремонтування приміщень, дрібне фермерство. ремонтування автомобілів або радіоапаратури, нелегальна робота за кордоном, дрібна контрабанда тощо. Це може бути також робота за наймом, але без контракту. Відсутність реєстрації дозволяє швидко розгортати та згортати діяльність, швидко змінювати сферу діяльності, не сплачувати податки. В той же час відсутність реєстрації веде до конфлікту із законом, пов’язана з певним ризиком. означає відсутність соціального захисту та гарантій (оплачувана відпустка, пенсія, відпустка по догляду за дитиною, лікарняні листки тощо).

Тіньовою діяльністю часто займаються на додаток до такої офіційно зареєстрованої роботи, що не потребує часу (але й не приносить прибутків). При цьому тіньова діяльність забезпечує грошовий прибуток, а офіційно зареєстрована робота дає соціальні гарантії (можливість озримувати субсидії, відпустка, виробничий стаж, пенсія тощо) та дозволяє зберегти соціальний статус.6. Використання соціальних зв язків Основна мета - знайти можливість жиги за рахунок допомоги родичів, знайомих та, можливо, в певній мірі за рахунок допомоги держави. Таку стратегію використовують люди, що не мають роботи. не мають прибутків та знаходяться в особливих життєвих обставинах. Прикладом можуть бути інваліди (що, очевидно, не в змозі знайти роботу через певні фізичні вади) або одинокі жінки з дітьми (що не працюють тому, що самостійно виховують дітей).

Наведений вище перелік стратегій фіксує діапазон можливих варіантів поведінки. В чистому вигляді ці стратегії зустрічаються досить рідко. Часто сім’я та навіть окрема людина комбінують декілька з цих стратегій. Успішність адаптації до нестабільних умов як раз і залежить в першу чергу від уміння обрати відповідну стратегію поведінки. Тому вести мову просто про ефективність тієї чи іншої стратегії є недоречним. Краще оцінювати ефективність вибору для певної сім’ї в певних умовах. При цьому необхідно враховувати, іцо далеко не завжди людина або сім’я в змозі робити вільний вибір з усього вказаного спектру стратегій поведінки. Часто на заваді стає відсутність певних ресурсів - освіти, здоров’я, кваліфікації, досвіду, інколи навіть волі та характеру. Саме тому найбільш вразливими є соціальні групи, що не мають можливість обирати, як, наприклад, одинокі пенсіонери.

Можна спробувати оцінити стратегії з точки зору їх перспективності та прогресивності, вважаючи прогресом просування в напрямку розвитку ринкової економіки та правової держави. З цієї точки зору позитивними є стратегії.3 та 4, стратегії 1 та 2 можна оцінити як безперспективні, стратегія 6 мас нейтральну оцінку а стратегія 5 є шкідливою в довгостроковому плані.

В ситуації швидких та радикальних перетворень в економіці та соціальному житті, що склалася в Україні, сформувалися декілька стратегій поведінки, спрямованих на адаптацію до таких змін - стратегій виживання. Кожна з таких стратегій може бути ефективною для певних людей або певних родин за певних обставин. В чистому вигляді ці стратегії зустрічаються рідко, реально люди використовують певні комбінації таких стратегій. Успішність домогосподарства залежить від можливостей вірно обрати стратегію поведінки виходячи із своїх можливостей та поточної ситуації. Таким чином кожну окрему стратегію не доречно оцінювати з точки зору її ефективності, але можливо оцінити з точки зору її спрямованості на адаптацію до дійсно ринкової економіки. Звичайно, проведене якісне дослідження не дає змогу вести мову про розповсюдженість стратегії. Для аналізу розповсюдженості необхідно проводити відповідне кількісне дослідження, наприклад масове опитування. Домінування певних стратегій поведінки може слугувати досить надійним непрямим індикатором прогресу просування реформ в напрямку ринку.

Серед фінансово активних домогосподарств можна виокремити три основні типи (моделі):

- «заощаджувані» - домашні господарства, котрі демонструють лише позитивну фінансову поведінку (зменшення боргів та вивільнення коштів із поточного споживання для здійснення вкладень у майбутні доходи);

«антизаощаджувані» - домашні господарства, котрі демонструють лише негативну фінансову поведінку (споживання у борг, “проїдання” частини майна і заощаджень);

«комбі-модель» - домашні господарства, котрі реалізують як позитивну, такі негативну фінансову поведінку.

Досліджуючи особливості ощадно-інвестиційного процесу у контексті розвитку персональних фінансів, нами було виокремлено такі основні типи фінансової поведінки індивідів:

- споживачі (які не мають можливості здійснювати заощадження зі свого доходу);

активні заощадники (котрі мають можливість формувати заощадження); позичальники (які формують заощадження і одночасно вдаються до запозичень);

інвестори (котрі мають відносно великі доходи і можуть їх інвестувати у різні активи).

Наведена класифікація базується на психологічних особливостях індивідів, проте вона, на нашу думку, відображає отриманий населенням негативний досвід інвестування пов’язаний зокрема із втратою заощаджень в умовах інфляції початку 90-их рр. минулого століття, фінансовою кризою 1998 р. і кінця 2008 р., крахом фінансових пірамід тощо. Ці обставини обумовлюють як обережність у фінансовій поведінці громадян, так і схильність до швидкого витрачання населенням отриманих доходів.

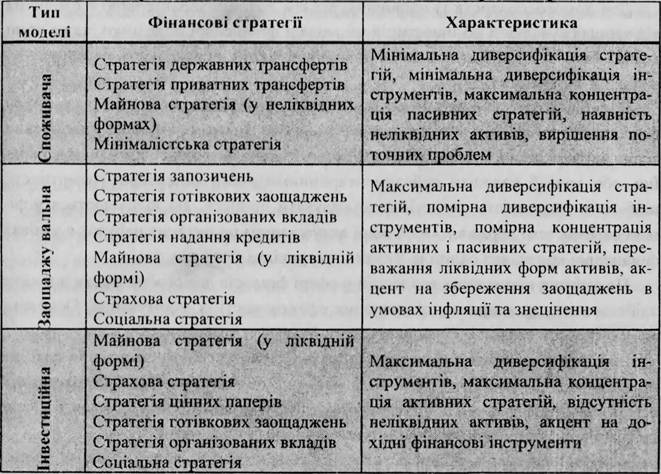

Таким чином, враховуючи напрацювання науковців і беручи до уваги зазначені доповнення, можемо систематизувати фінансові стратегії домашніх господарств, враховуючи їхній поділ на активні (мінімалістська стратегія, майнова стратегія, стратегія готівкових заощаджень, стратегія організованих вкладів, страхова стратегія, соціальна стратегія) та пасивні (стратегія державних трансфертів, стратегія приватних трансфертів, стратегія запозичень). До того ж, кожна із перелічених вище стратегій може грунтуватися на різноманітних фінансових інструментах. Так, стратегія готівкових заощаджень може орієнтуватися на гривню та іноземну валюту. Стратегія оріанізованих вкладів може орієнтуватися на гривневі або валютні вклади. Майнова стратегія може полягати в наборі неліквідних цінностей, а може включати нерухомість, у т. ч. розташовану за кордоном. Тому з фінансової точки зору, важливим є не лише набір стратегій, застосовуваних тим чи іншим домогосподарством, а й сукупність використовуваних для їх реалізації інструментів.

Цілком очевидним є і той факт, що модель фінансової поведінки кожного домогосподарства може поєднувати декілька стратегій. Так, майнова стратегія з орієнтацією на нерухомість, як правило, доповнюється стратегією запозичень. Стратегія готівкових заощаджень може поєднуватися зі стратегією надання кредитів, а також зі стратегією організованих вкладів. Загалом, на нашу думку, можна виокремити, беручи до уваги емпіричні закономірності фінансової поведінки домогосподарств, три основні моделі їх фінансової поведінки: споживчу, заощаджувальну й інвестиційну. Причому кожна модель фінансової поведінки домашнього господарства характеризується певним набором застосовуваних стратегій, рівнем їхньої диверсифікації, ступенем концентрації активних і пасивних стратегій, ліквідністю результату, цільовим спрямуванням тощо.

Так, для споживчої моделі фінансової поведінки домашніх господарств характерними є стратегії державних і приватних трансфертів, мінімалістська і майнова (у невеликих ягах) стратегії. Ця модель фінансової поведінки характеризується мінімальною диверсифікацією стратегій та інструментів, а також максимальною концентрацією пасивних стратегій, наявністю неліквідних активів, необхідністю першочергового вирішення найнагальніших поточних проблем.

Для заощаджувальної моделі фінансової поведінки домогосподарств характерними є стратегії запозичень, готівкових заощаджень, організованих вкладів і надання кредитів, а також майнова (у ліквідних формах), соціальна і страхова стратегії. Така модель фінансової поведінки характеризується аксимальною диверсифікацією стратегій, помірною концентрацією активних і пасивних стратегій, а також акцентом на убезпечення заощаджень від знецінення.

Для інвестиційної моделі фінансової поведінки домашніх господарств характерними є страхова, майнова (у ліквідній формі), соціальна стратегії, а також стратегії гот івкових заощаджень, організованих вкладів та цінних паперів. Ця модель фінансової поведінки характеризується максимальною диверсифікацією інструментів, максимальною концентрацією активних стратегій, акцентом не стільки на збереження заощаджень, скільки на дохідні вкладення, які сприяють їхньому збільшенню.

Охарактеризовані вище моделі фінансової поведінки домогосподарств іа їх основні риси подані у табл. 3.2.

Таблиця 3.2.

Моделі фінансової поведінки домашніх юсподарсгв України

На жаль, статистичних чи будь-яких інших інформаційно-аналітичних даних, які характеризували б особливості фінансової поведінки домогосподарств України, у вітчизняній науково-публіцистичній, статистичній та довідково- аналітичній літературі ми не знайшли. Пояснити таку ситуацію можна, мабуть, тим, що фінанси домашніх господарств, на превеликий жаль, продовжують залишатися сьої одні найменш дослідженою сферою фінансової системи України. Тому можемо виокремити лише загальні закономірності фінансової поведінки домогосподарств України, здобуті емпіричним шляхом, а саме:

Для домогосподарств із доходами, нижчими середнього рівня (тобто тих, які належат ь до першої, другої, третьої і четвертої децильних (10%-их) груп населення, найхарактернішою є споживча модель фінансової поведінки, адже такі домоїосподарства витрачають від 95,7% до 92,1% своїх доходів саме на споживчі цілі, у той час як домогосподарства десятої децильної групи - 82,6%.

Для домогосподарств із середнім та високим рівнем доходів найхарактернішою ε заощаджувальна модель фінансової поведінки. Такі домогосподарства, здійснюючи поміркованіші споживчі витрати, водночас мають можливість певну частку отримуваних доходів заощаджувати як в організованій, так і в неорганізованій формах.

Для домогосподарств із найвищим рівнем доходів характерною є еволюція від заощаджувальної до інвестиційної моделі фінансової поведінки, адже вони значно більше коштів витрачають на купівлю акцій, нерухомості, будівництво, вклади в банки тощо.

Проте для того, аби населення мало змогу переходити до активних стратегій фінансової поведінки, воно повинно володіти певним набором фінансових знань щодо основних тенденцій, котрі мають місце на фінансовому ринку України, або хоча б володіти найелементарнішими азами фінансової грамотності, щоб мати можливість самостійно аналізувати процеси, які відбуваються у фінансовій системі держави. Особливої актуальності це питання набуває в умовах фінансової кризи, яка охопила Україну наприкінці 2008 р.

Подолання негативних тенденцій у сфері фінансів домогосподарств повинне здійснюватися у напрямку підвищення ефективності їх формування. Основними критеріями такої ефективності мають бут и:

- підвищення рівня життя населення за рахунок стійкого зростання доходів від трудової діяльності (заробітна плата, підприємницький дохід, доходи від самозайнятості) та доходів від власності, що є можливим лише за умов зниження темпів інфляції та підвищення курсу національної валюти;

- підвищення ролі фінансів домашніх господарств у інвестиційному процесі, який, з одного боку, є фактором макроекономічної стабільності, а з іншого - перетворює особисті заощадження у важливе джерело майбутніх доходів громадян.

Тому на сучасному етапі розвитку вітчизняної економіки важливо не лише актуалізувати державну політику доходів, а й перейти до політики управління фінансами домашніх господарств. Перший напрямок, на наше переконання, повинен охоплювати такі аспекти:

- підвищення офіційної мінімальної заробітної плати хоча б до півтора разової величини прожиткового мінімуму, що дозволить сім’ї з двох працюючих батьків утримувати одну дитину;

використання прогресивної шкали оподаткування доходів, спадщини, нерухомості для зменшення диференціації доходів 10% найбідніших і 10% найба- гатших родин;

- реальне державне субсидування процентних ставок при банківському кредитуванні житлового будівництва для молодих сімей;

- демонополізація ринку споживчих товарів з мстою стабілізації цін і підвищення платоспроможності іромадян.

Другий напрямок має включати, поряд із перерахованими вище, і додаткові заходи, які стосуються управління фінансами домогосподарств:

стимулювання заощаджень населення на придбання власного житла шляхом надання податкових пільг на доходи, що можуть поступати на спеціальні банківські накопичувальні рахунки;

- стимулювання за рахунок податкових пільг і спеціальних державних гарантій пенсійних накопичень через систему недержавного пенсійного страхування;

випуск державних цінних паперів невеликих номіналів;

забезпечення транспарентності фондового ринку з метою розширення операцій на ньому фізичних осіб.

Зазначимо, що процес формування фінансів домашніх господарств у країнах, які розвиваються, відрізняється від аналогічного процесу у розвинених країнах, що обумовлено значною вразливістю їхніх фінансових систем до мак- роекономічпих потрясінь, здатних проявлятися у формі валютно-фінансових криз. Такі кризи здійснюють величезний вплив па формування фінансів домашніх господарств, призводячи, у кінцевому підсумку, до зростання бідності серед основної маси населення. Під їхнім впливом відбувається відчутна деформація фінансових активів домашніх господарств (зокрема, спостерігається накопичення дорогоцінностей та іноземної валюти як найстійкіших активів в умовах великої інфляції та падіння курсів національних валют). Результатом тезаврації стає виведення значних фінансових ресурсів зі сфери інвестування та перетворення їх у скарби. Прямими наслідками валютно-фінансових криз є також зміни у структурі фінансових активів домашніх господарств на користь найменш ри- зикових вкладень. Значні зрушення у макроекономічпій ситуації обумовлюють падіння платоспроможного попиту населення та рівня інвестицій і, тим самим, сприяють посиленню нерівності в розподілі доходів громадян. У цьому контексті можна стверджувати, що валютно-фінансові кризи здійснюють негативний вплив на фінанси домашніх господарств, не лише знецінюючи поточні фінансові активи, але й підриваючи можливості їх майбутнього зростання.

Пошук ефективних шляхів виходу економіки України зі складної макроеко- номічної ситуації, спричиненої фінансовою кризою 2008 р., слугуватиме важливим напрямком наших подальших наукових досліджень у цій сфері.

Сьогодні розвиток сільськогосподарського сектора в Україні опинився в ін- фраструктурному та інституційному вакуумі, у результаті чого підприємці і працівники позбавлені фінансової та інформаційно-консультаційної підтримки.

Необхідно відзначити, що між доходами і витратами домогосподарств із врахуванням перерозподільних процесів через механізм податків та зборів, існує т існий взаємозв’язок. Так, від рівня мінімальної заробітної плати багато в чому залежать тарифні ставки та оклади інших працівників, зокрема бюджетної сфери. Перерозподіляючись через механізм оподаткування доходів фізичних осіб, окремі соціальні верстви населення мають можливість отримувати визначений рівень соціальних виплат.

Для якісного аналізу щодо з’ясування відмінностей у доходах та витратах домогосподарств звернімось до характеристики оцінки середньомісячного значення показника «грошові доходи» та «грошові витрати» за 2008 рік (табл. 3.3).

Таблиця 3.3

Середньомісячні значення показників «грошові доходи» та «грошові витрати» домогоснодарств України

| Грошові доходи домогосподарств за місяць, гри | Грошові витрати домогосподарств за місяць, гри | ||

| Україна | 2463,3 | 2269,9 | |

| Міста (більше 100 тис. чол.) | 2941,6 | 2674,9 | |

| Міста (менше 100 тис. чол.) | 2378,7 | 2116,7 | |

| Сільська місцевість | 1756,8 | 1819,8 | |

| Економічні райони: | |||

| Східний | 2233,2 | 2006,9 | |

| Донецький | 2611,2 | 2205,9 | |

| Придніпровський | 2192,3 | 2019,5 | |

| Причорноморський | 2598,5 | 2423,2 | |

| Подільський | 2249,6 | 2179,5 | |

| Центральний | 3010,8 | 2817,4 | |

| Карпатський | 2683,6 | 2496,9 | |

| Поліський | 2127,1 | 1980,3 |

Як свідчить аналіз даних таблиці 3.3. спостерігаються відмінності у доходах та витратах. Так перевищення грошових доходів домогосподарств найбільш вагомого регіону - Центральною, на 41,5% перевищує найменш дохідний Поліський, а за витратами перевищує на 49,9%. Необхідно також відмітити складне становище селянських домогосподарств.

Саме тому дане питання спрямоване на виокремлення передумов формування ефективних фінансових відносин в сільській місцевост і.

Зважаючи на певні відмінності щодо доходів і витрат населення, запропоновані такі вектори державної політики у сфері фінансів домогосподарств (табл. 3.4).

Таблиця 3 4

Вектори державного регулювання доходів і витрат населення

| Оплата праці | Забезпечення стабільного перевищення мінімального розміру заробітної плати над прожитковим мінімумом. Застосування оптимальних тарифних ставок і окладів із врахуванням кількості і якості праці. Регуляторне укладання щорічної Угоди між Кабінетом Міністрів, роботодавцями і профспілками щодо оплати праці. Застосування механізму індексації грошових доходів населення щодо заробітної плати, вкладів у банках, соціальних витрат тощо. |

| Couia-Ibni ви плати | Запровадження механізму адресних дотацій. Впровадження рівня соціальних виплат відповідно до реальних бюджетних можливостей. Обґрунтування визначених категорій соціально незахищених верств населення. |

| Пенсійне забезпечення | Завершення протягом двох найближчих років грирівневої пенсійної реформи. Сприяння у формуванні ринкових структур недержавного пенсійного забезпечення. Реалізація конкретних заходів щодо впровадження термінів виходу на пенсію, пільгових пенсій, а також пенсій працівників, які прирівнюються до державних службовців. |

Реалізація цих заходів за їх відповідного організаційного забезпечення дасть змогу впорядкувати структуру доходів і витрат домогосподарств та зменшити певні соціальні суперечності. Доходи і витрати домогосподарств відіграють надзвичайно важливу роль у суспільній системі України, вагомо впливають на усі процеси соціально-економічного розвитку. До сьогодні в Україні державне регулювання у сфері доходів і витрат населення відбувалось хаотично, без належного теоретико-методологічного обгрунтування, іцо призвело до значного розшарування у перерізі регіонів і формує підвалини для соціальних суперечностей. Загальновідомо, що в ринковій економіці роль фінансової інфраструктури полягає в усуненні просторових розривів між виробничими факторами, підвищенні інвестиційної привабливості території, забезпеченні можливості працевлаштування в інших населених пунктах. Існуюча структура постачальників фінансових послуг в сільській місцевості України включає як формальних, так і неформальних фінансових посередників.

І якщо формальні установи зазнають регулювання з боку уряду (зокрема, в особі центрального банку), то неформальні фінансові посередники фактично функціонують за межами механізмів державного контролю. Обмеженість доступу невеликих агровиробників і селян до кредитів для виробничих і споживчих цілей позбавила фінансові установи (які не змогли запропонувати вигідні умови фінансування) значної частини їх потенційних клієнтів у сільській місцевості.

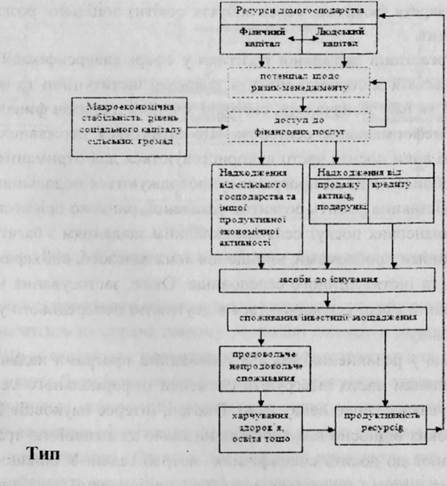

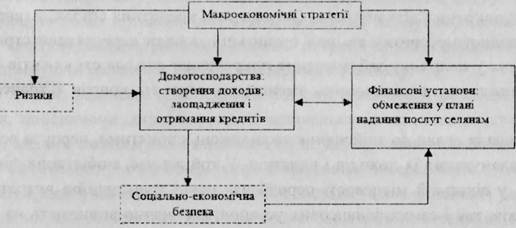

Взагалі, можна виділити три аспекти впливу кращого доступу до фінансових послуг на соціально-економічну безпеку сільських домогосподарств: створення доходів; інвесгування або продаж активів (тобто попередніх інвестицій); використання кредитів для фінансування власних потреб. На рис. 3.3 наведене наше бачення загального динамічного процесу зміни соціально-економічної безпеки домогосподарств через покращення доступу до різноманітних фінансових послуг - кредитування, страхування і т.д.

Очевидно, фінансові послуги можуть використовуватися для покращення людського і фізичного капіталів домогосподарств, одночасно збільшуючи їх потенціал у плані ризик-менеджменту, що традиційно обмежується диверсифікацією. Преференції домогосподарств щодо використання кредитних ресурсів визначаються вигодами відповідних альтернатив у споживчій, виробничій та інвестиційній діяльності (підвищення продуктивності людського і фізичного капіталів, впровадження ресурсоощадних технологій, оптимізація співвідношення сільськогосподарської, несільськогосподарської і домогосподарської активності тощо).

Крім того, матиме місце зменшення витрат на самострахування, що позитивно вплине на структуру активів (які, як правило, сьогодні виконують більше превентивну, ніж продуктивну функцію) і зобов’язань домогосподарств, адже зменшаться обсяги традиційних заощаджень, зокрема у формі готівки, ювелірних виробів, продуктів харчування і т.п. (щоправда, цього, скоріше за все не трапиться, якщо матимуть місце низькі рівні ефективності продовольчих ринків та ринків праці, що виражаються, відповідно, у значній мінливості цін продовольства і високих рівнях безробітгя отже, фінансові продукти мають бути адаптовані до місцевого соціально-економічного середовища). Як результат, можуть зрости інвестиції в людський і фізичний капітали, з одночасним зменшенням обсягів фінансових послуг з боку неформального сектора (наприклад, у вигляді позик від родичів і друзів), уповільненням процесів виснаження виробничих активів (через їх продаж або неадекватність технологій) і створенням передумов для зберігання агропродукції з метою забезпечення її продажу за сприятливої ринкової кон’юнктури. Таким чином, покращення доступу селян до фінансових послуг має потенціал у плані зміни структури їх активів і зобов’язань, зменшення виїрат на стабілізацію і покращення параметрів споживання.

Рис. 3.3. Доступ до фінансових послуг як фактор соціально-економічної безпеки домогосподарств

Що стосується традиційних цільових виробничих кредитів (на добрива, насіння, машини, обладнання тощо), то, як відомо, з метою попередження їх використання на інші цілі позики часто видаються вже у формі необхідних виробничих ресурсів. Проте, часто такий підхід є неефективним у плані забезпечення цільового використання позики - натомість, він просто збільшує трансакцій- ні втрати позичальників і кредиторів. Особливо це стосується ситуації, коли інвестиції в людський капітал домогосподарств (покращення харчування і здоров’я, набуття освіти тощо) будуть набагато ефективнішими, ніж це вважатимуть фінансові посередники через відомі проблеми асиметричності інформації отже, відповідні практики зменшуватимуть чисті економічні вигоди від фінансових трансакцій.

Очевидно, що стратегії розвитку фінансових послуг для селян будуть найбільш ефективними у плані підвищення рівня їх соціально-економічної безпеки, якщо відповідні програми йацілюватимуться на найбільш ефективних користувачів капіталу, при цьому інноваційні фінансові продукти мають характеризуватися прийнятними параметрами ліквідності і трансакційних витрат. Крім то- го, надання фінансових послуг з метою покращення соціально-економічної безпеки домогосподарств (зокрема, через набуття освіти) доцільно розглядати як виробничий кредит.

Ефективній реалізації державної політики у сфері диверсифікації фінансових послуг в сільській місцевості можуть заважати інституційні та інші обмеження, оскільки, як вже зазначалося, сьогодні значний діапазон фінансових послуг надається неформальним сектором. Що стосується державних програм кредитування, то вони досить часто використовуються для отримання політичних переваг, особливо якщо ці програми супроводжуються подальшим списанням позик. Ця обставина робить розвиток усталеної, ринково орієнтованої системи надання фінансових послуг селянам складним завданням з багатьма внутрішніми і зовнішніми проблемами, вирішення яких залежить від характеру секторної політики та інституційного середовища. Отже, застосування інноваційних підходів у даній сфері ускладнюється відсутністю попереднього успішного практичного досвіду.

Зазначимо, що у розвинених країнах інноваційні програми надання фінансових послуг селянам часто інтегрують елементи неформального сектора, які почали досліджуватися лише нещодавно. Взагалі, інтерес науковців до неформальних фінансових відносин пояснюється низькою адаптивністю традиційних фінансових установ до досить специфічних потреб селян. У більшості розвинених країн тепер широко визнається, що фінансові інновації (особливо у плані фінансування малого бізнесу і мобілізації коштів місцевого населення) є критичними для соціально-економічного зростання.

Таким чином, фінансові інновації перетворились на основні передумови успішного сільського розвитку. Для оцінки їх ефектів на мікрорівні важливо розуміти стратегії домогосподарств у плані забезпечення власної соціально- економічної безпеки. Що стосується ролі фінансових інновацій на секторному і загальноекономічному рівнях, то тут слід зосередитися на створенні необхідних інститутів, які впливатимуть на рівні доходності різних видів капіталу (у т.ч. людського і соціального) (рис. 3.4).

Очевидно, що ефективний розвиток фінансових послуг для селян вимагає певних інституційних інновацій, спрямованих на зниження трансакційних ви- трал позичальників, вкладників і фінансових посередників. К. Гофф і Дж. Штіг- літц наводяль інструменти, що зменшуватимуть інформаційні виграти (які вважаються основною складовою трансакційних витрат) у фінансовій сфері: права власності на землю та інші активи; розвиток фінансових ринків; поширення ринкової інформації; інвестиції в інфраструктуру та інститути, які сприятимуть певній поведінці, зокрема груповому кредитуванню.

Рис. 3.4. виміри аналізу ефектів фінансових інновацій

Складне і суперечливе низання прав власності на землю також може негативно позначитись на справедливому розподілі доходів в рамках сільських громад 110]. Що ж стосується розвитку ринків, інфраструктури та інститутів, то ці проблеми мають буги інтегровані у стратегії і програми, спрямовані на усунення асиметричності інформації, морального ризику і трансакційних витрат, які загрожують наданню ефективних фінансових послуг селянам, зокрема в рамках групового кредитування. Останні дослідження показують, іцо відповідні про- ірами передбачають певне інституційне середовище з механізмами моніторингу і виконання угод.

Зазначимо, що роль інституційних інновацій (на відміну від технічних і технологічних інновацій) у процесі економічного розвитку почали визнавати лише відносно недавно. Що стосується фінансових інновацій, то вони визначаються як нові ідеї, поведінка, продукти або послуги у фінансовій сфері, які значно відрізняються від існуючих, або ж як будь-яка модифікація в операціях фінансового посередника, що змінює витрати для посередника і/або суспільства. У той же час, Т. Беслі розуміє інновацію як впровадження нової продукції, послуг, або ж зміни у процесах, інститутах і ринкових системах, спрямовані на підвищення ефективності. Звернемо увагу, що оцінка ефекту фінансових інновацій у плані зниження витрат на практиці може бути складною, особливо якщо витрати перекладаються з фінансового посередника на клієнтів або суспільство в цілому. Взагалі, фінансові інновації в кінцевому рахунку розширюють та інтегрують ринки капіталу, прискорюючи, таким чином, економічне зростання, підвищуючи рівні соціально- економічної безпеки. Інноваційні фінансові послуги для селян пов’язані з новими можливостями у плані заощаджень, креди- іування (особливо що стосується застави) і страхування. Очевидно, що розвиток інноваційних фінансових послуг вимагає створення і зміцнення відповідних інститутів, які зменшуватимуть ризики і витрати учасників фінансових відно-

син, сприяючи, таким чином, їх усталеності. У 1980-х рр. основні організації з розвитку, зокрема Світовий банк, Світова рада кредитних спілок, Агенція США з міжнародного розвитку та інші організації почали переглядали стратегії фінансування у напрямку забезпечення покращення лояльності клієнтів і платіжної дисципліни, та, відповідно, зменшення вартості коштів і трансакпійних витрат.

Мотивація селян до здійснення заощаджень сприятиме, перш за все, покращенню планування їх доходів і видатків. У той же час, мобілізація фінансових ресурсів у сільській місцевості передбачає певні трансакційні витрати як для вкладників, так і самих фінансових установ, які значно впливають на їх відповідні рішення. Важливою рисою інноваційних програм надання фінансових послуг селянам є диверсифікованість у плані їх термінів, призначення і ступеня ризику. Так, диверсифікація шляхів використання позики пов’язується з визнанням того, що виробництво і споживання у сільських домогосподарст вах є взаємозалежними. У той же час, в Україні в основному пропонуються короткострокові позики, які є непридатними для забезпечення реструктуризації сільської економіки.

З огляду на високі трансакційні витрати, пов’язані з процесам оцінки і розгляду кредитних заявок (особливо для невеликих позик), відповідні інноваційні програмимають орієнтуватися на розвиток різноманітних кредитних асоціацій і кооперативів на рівні територіальної громади, де соціальний капітал служитиме запорукою ефективного використання і повернення позик (оскільки традиційні банківські установи часто не здатні якісно оцінити доходність проектів), мінімізуючи, таким чином, відповідні трансакційні витрати.

Що стосується кредитів у формі матеріальних ресурсів, які часто прив'язуються до площ посівів, то вони спрямовуються, як правило, на вузькі виробничі цілі дуже вузького кола агропідприємств, ігноруючи несільськогос- подарські підприємства і домогосподарства. 1 хоча доцільність кредитування споживчих потреб останніх все ще залишається суперечливою темою, в останній час у розвинених країнах почали враховувати відповідні потреби у стратегіях розвитку фінансових послуг у сільській місцевості з огляду на очевидну вза- ємопов’язаність і невіддільність споживання і виробництва в сільських домого- сподарствах.

Споживчі позики мають здатність зберігати і покращувати необхідні параметри продуктивності праці, що є основним фактором виробництва у домогос- подарствах. У цьому зв’язку, споживчу позику часто називають позикою на робочий (оборотний) капітал. На думку Д. Седіка, інвестиції в людський капітал (за допомогою відповідних позик) є фактором зменшення бідності. Отже, широкий діапазон споживчих позик на придбання продовольства, одягу, медичне обслуговування тощо по своїй суті спрямований на акумуляцію необхідного робочого капіталу, задовольняючи споживчі потреби домогосподарств і одночасно підтримуючи належний рівень їх людського капіталу.

У гой же час фінансові посередники повинні намагатися розосереджувати свій ризик, здійснюючи диверсифікацію позичальників за місцем проживання, доходами, видами економічної активності і т.п., що зумовлює необхідність формування ефективних багатопрофільних фінансових посередників з гнучкими стратегіями кредитування, особливо у плані застави (адже фінансові установи, орієнтовані на забезпечення потреб виключно сільських позичальників, зазнають великого ризику). І хоча диверсифікація може зменшувати ефекти економії від масштабу, фінансові установи мають визначати оптимальне співвідношення між граничними вигодами і витратами. У 1970-х рр. стало очевидно, що пільгове кредитування (яке характеризувалося високими трансакційними витратами, незадовільною ситуацією щодо погашення позик) не сприяло економічному розвитку. З іншого боку, привабливість сільського населення для традиційних комерційних фінансових установ визначається їх трансакційними витратами, які часто створюють надмірний тиск на прибутковість формальних фінансових посередників, загрожуючи їх життєздатності. Отже, банки віддають перевагу відносно великим позикам з низьким ступенем ризику. Крім того, грансакційні витрати впливають і на попит позичальників. У той же час, основним фактором зниження цих витрат є соціальна наближеність кредиторів і позичальників (наприклад, в рамках різноманітних позиково-ощадних асоціацій). Взагалі, чим сильнішою є соціальна єдність, тим вищим є взаємні тиск та усвідомлення того, що несплата позик спричинить витрати для групи в цілому.

Високі показники у плані повернення позик можуть досягатися шляхом збільшення обсягів кредитування за умови погашення попередніх позик. Крім того. ефективні інформаційні системи мають стати основним засобом ідентифікації параметрів кредитоспроможності позичальників. Відповідна інформація може спричинити зміни умов кредитування, зокрема у плані зменшення витрат. На жаль, сьогодні традиційні фінансові установи не мають таких систем стосовно сільських клієнтів, в основному через ігнорування цінності такої інформації для процесів ризик-менеджменту та інституційних інновацій.

Очевидно, що сталий розвиток фінансових послуг в сільській місцевості, у поєднанні з ефективними механізмами моніторингу і виконання контрактів, вимагає певних інвестицій у відповідну інфраструктуру і соціальний капітал, зокрема різноманітні професійні організації, кооперативи тощо. В іншому випадку матимемо уповільнення необхідних процесів продуктивної взаємодії чле-

нів сільських громад, що не сприяє покращенню ситуації з наданням фінансових послуг, при цьому матеріальні активи все ще залишаються найбільш бажаним видом застави для фінансових посередників, які, таким чином, намагаються вирішити проблеми асиметричності інформації і морального ризику.

Взагалі, застава має наступні ефекти: збільшення очікуваної доходності кредитора одночасно із зменшенням її варіації; переміщення (частково або повністю) ризику втрат від кредитора до позичальника; стимулювання позичальника до виплати позики; моніторинговий ефект стосовно претендентів на позику, дискримінуючи проти невеликих (але часто кредитоспроможних) суб’єктів економічної активності в сільській місцевості. Відсутність адекватної застави часто називають в якості однієї з основних причин неадекватного доступу більшості селян до формальних фінансових послуг. Вважається, що об’єкти застави повинні мати мінімальні ризики пошкодження, захворювання або крадіжки, при цьому доходи позичальника від заставлених активів мають створювати стимули щодо виплати позики.

Зазначені вимоги генерують певний психологічний дискомфорт селян стосовно надання власного майна у заставу через побоювання його можливої втрати, що ще більше загострює потребу у створенні повноцінних замінників традиційних видів застави в рамках процесів інституційних інновацій (зокрема, це стосується механізмів спільної відповідальності). Зарубіжна практика показує, що найбільш успішним способом вирішення проблем відсутності фізичної застави є схеми групових гарантій, створення яких вимагає тісних зв'язків фінансових посередників із своїми клієнтами. Зазначимо, що нетрадиційними (з точки зору фінансових установ) видами застави користуються неформальні фінансові посередники. Зокрема, це стосується так званих пов’язаних контрактів, тобто специфічних кредитних або маркетингових угод, в рамках яких кредитор отримує контроль над частиною виробництва або виробничих ресурсів позичальника. Також можуть мати місце гарантії третіх сторін, загроза втрати доступу до кредитів у майбутньому, різноманітні соціальні санкції з боку територіальної громади.

Починаючи з 1970-х рр., схеми групового кредитування набули розвитку у багатьох країнах. При цьому основною характеристикою такої форми кредитування є спільна відповідальність членів групи за погашення позики, тоді як подальше кредитування є можливим лише у разі виплати попереднього кредиту, що стимулює вже самих членів сільської громади (на рівні з фінансовими посередниками) виконувати моніторингові функції у плані оцінки кредитоспроможності, ефективності використання позик та своєчасності їх виплат. Таким чином, перерозподіл функцій моніторингу і забезпечення виконання угод від фі- IiancoBHX установ до членів групи зменшує грансакційні витрати фінансових посередників, замішуючи значну кількість невеликих індивідуальних позик більшою груповою позикою. У свою чергу, зменшення трансакційних витрат підвищує ступінь охоплення селян фінансовими послугами, адже їх зможуть отримати ті особи, для яких ці послуги будуть недоступними в рамках індивідуальних кредитних угод.

Інституційні інновації, орієнтовані на забезпечення соціально-економічної безпеки домогосподарств, мають стати однією з основних складових стратегій подолання бідності. При цьому очевидно, що орієнтація відповідних фінансових послуг на певні групи сільського населення має потенціал щодо розширення і поглиблення фінансового ринку, оскільки зазначені підходи є ефективними у плані охоплення невеликих вкладників і позичальників, одночасно зменшуючи витрати фінансових посередників. У той же час, фінансові установи самі по собі не мають достатніх мотивів для забезпечення цілісності груп. Таким чином, існує необхідність у дослідженні факторів довгострокових відносин в рамках певних груп, при цьому існуючі структури неформального фінансового ринку можуть надати цінну інформацію шодо передумов успішних ощадно- кредитних програм для селян.

Інноваційні фінансові послуги також мають адекватно реагувати на надзвичайні ситуації, які унеможливлюють своєчасну виплату позик (зокрема, шляхом реструктуризації, акумуляції страхових фондів тощо). Крім того, іншими критичними факторами усталеної діяльност і фінансових установ є їх кооперація з місцевими організаціями і групами, низькі трансакційні витрати, макроеконо- мічна стабільність і прогнозованість. Що стосується клієнтів, то пропозиція усталених фінансових послуг є суттєвою для довгострокового інвестиційного планування, незалежно від способу фінансування (за допомогою власних коштів або боргового капіталу). Фінансові установи найкраще адаптуються до місцевих умов через залучення потенційних клієнтів у процеси визначення структури послуг, умови їх надання тощо. У цьому зв’язку, одним із важливих питань подальших досліджень також має стати вимірювання і порівняння витрат і вигод різноманітних стратегій розвитку сфери фінансових послуг для сільського населення, включаючи і державні інвестиції у формування груп потенційних позичальників такі дослідження мають виявити шляхи адаптації фінансових послуг до певного соціально-економічного середовища.

Еще по теме Стратегії та моделі виживання вітчизняних домогосподарств в умовах кризи:

- § 2. Формування інтеграційної стратегії України в умовах глобалізації

- ОСОБЛИВОСТІ ПОБУДОВИ БЮДЖЕТУ ДОМОГОСПОДАРСТВ В УМОВАХ ВІЙНИ: РЕСУРСНО-ВІДТВОРЮВАЛЬНИЙ ПІДХІД

- РОЗДІЛ 6. ДІЯЛЬНІСТЬ ДОМОГОСПОДАРСТВ В УМОВАХ ВІЙНИ

- Розділ 12. Макроекономічна нестабільність: економічні кризи, безробіття. Роль держави в умовах ринку

- Розділ 1 Теоретичні основи дослідження фінансів домогосподарств у ринових умовах функціонування

- БАНКІВСЬКО-СТРАХОВА ІНТЕГРАЦІЯ В УМОВАХ ФОРМУВАННЯ КОНВЕРГЕНТНОЇ МОДЕЛІ ФІНАНСОВОГО РИНКУ

- 8.4 Домогосподарства як сфера споживання. Витрати домогосподарства

- Теорії функціонування фінансів домашнього господарства: вітчизняний аспект

- Інститут місцевого самоврядування у вітчизняному законодавстві

- 2.4.4. Виконання стратегії