БАНКІВСЬКО-СТРАХОВА ІНТЕГРАЦІЯ В УМОВАХ ФОРМУВАННЯ КОНВЕРГЕНТНОЇ МОДЕЛІ ФІНАНСОВОГО РИНКУ

Процес глобалізації економіки, що розпочався у ХХ столітті, визначив необхідність прискорення процесів мобілізації фінансових ресурсів, що призвело до значних трансформацій у фінансових системах промислово розвинених країн.

Основні тенденції цих трансформацій виявилися, зокрема, у посиленні концентрації й централізації фінансового капіталу, зростанні груп банків-гігантів, що діють як трансконтинентальні утворення і, як наслідок, у процесах універсалізації банків.Разом з тим чітко виокремилася ще одна глобальна тенденція - домінування моделі фінансування економіки, що базується на фондовому ринку при одночасному послабленні ролі традиційного банківського кредитування. Розвиток фінансових інститутів, що спеціалізуються на інвестиційних операціях, їх вторгнення в традиційні банківські ринкові ніші, злиття, що об’єднують фінансовий та корпоративний сектори економіки, призвели до розмивання межі між банківськими та небанківськими ринковими сегментами.

Слід зазначити, що поступовий процес універсалізації діяльності як банків, так і майже всіх фінансових посередників розпочався саме в умовах лібералізації державного контролю, жорсткої конкуренції, суттєвого розширення інформаційного простору, підвищення рівня розвитку Інтернет-технологій, інтенсифікації фінансових послуг. З метою підвищення прибутковості своєї діяльності, зниження адміністративних витрат, оптимізації витрат на збут, зменшення фінансових ризиків найбільші за масштабами діяльності учасники фінансового ринку - банки та страхові компанії розпочали процес поступового зближення своєї діяльності. У результаті сучасниою тенденцією розвитку світового ринку фінансових послуг є банківсько-страхова інтеграція, найбільш поширеною формою якої є банківське страхування. При цьому в умовах формування нової інтегрованої моделі розвитку фінансового ринку зазнають суттєвих змін і моделі організації банківсько- страхової взаємодії, межі між ними згладжуються, відбувається універсалізація та стандартизація організаційних підходів до реалізації концепції «bancassurance» майже в усіх регіонах світу.

Сучасний етап розвитку світового фінансового ринку характеризується поступовим розширенням діяльності з боку фінансових посередників. Підвищується активність не лише найбільш потужних учасників - банків, а й спеціалізованих небанківських фінансових установ, серед яких провідними є страхові компанії. Так, як було з’ясовано вище, основними тенденціями функціонування ринку фінансових послуг є банківсько-страхова інтеграція, конвергенція банківсько- страхових продуктів, консолідація каналів збуту, а також консолідація системи державного регулювання за діяльністю фінансових установ.

У контексті інтеграційних процесів до банків та страховиків активно почали приєднуватись інші спеціалізовані фінансові посередники - інвестиційні компанії, компанії з управління фінансовими активами, недержавні пенсійні фонди, інститути спільного інвестування. Тенденція щодо посилення інтеграційних зв’язків між учасниками світових фінансових відносин, а особливо, консолідації банківського та страхового бізнесу, підтверджує тезу науковців про поступове формування нової моделі розвитку фінансового ринку. Численні науково-практичні та теоретико-методологічні дослідження вчених доводять, що в сучасних глобалізаційних умовах банкоцентрична та фондова моделі розвитку фінансового ринку трансформуються в нову - конвергентну [3, 17, 40, 44].

Консолідація банківського та страхового бізнесу в умовах формування змішаної моделі функціонування фінансового ринку поширилася не лише у високорозвинутих фінансових регіонах світу, таких як Північна Америка, Західна Європа, деяких країнах Азії (Японія, Сінгапур), а й активно розповсюджується в Південній Америці, Східній Азії, країнах Центральної та Східної Європи, Південній Африці.

Рівень розвитку банківсько-страхової взаємодії в окремих країнах та географічних регіонах, як було з’ясовано вище, обумовлений фактичним рівнем розвитку фінансового ринку в цілому, існуючими історичними традиціями організації фінансових відносин, національними законодавчими обмеженнями, новими умовами функціонування банків та страховиків у релевантному зовнішньому середовищі.

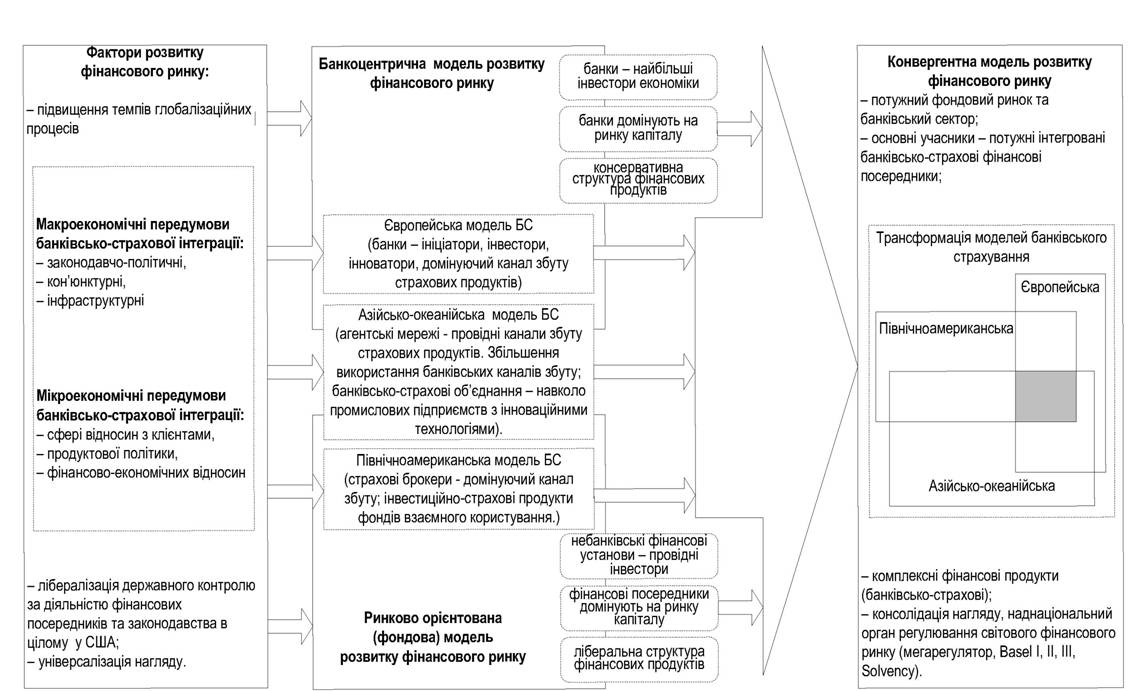

Так, ма- кроекономічні передумови (законодавчо-політичні, кон’юнктурні, інформаційно-технологічні) унаслідок всеохоплюючої лібералізації державного контролю за діяльністю фінансових установ, розвиненості інституційної та інформаційної інфраструктури фінансового ринку обумовили значне підвищення рівня конкуренції між банківськими та небанківськими установами, що посилило мотивацію до консолідації банківського та страхового бізнесу [45]. З іншого боку, мікроеконо- мічні передумови (у сфері клієнтських, фінансово-економічних відносин та продуктової політики) створили потужний імпульс до банківсько-страхової інтеграції, результатом якої мало стати підвищення якості надання фінансових послуг відповідно до нових вимог споживачів; зменшення адміністративних витрат та витрат на збут як банків, так і страхових компаній; зменшення фінансових ризиків банків за рахунок механізму страхування тощо. У подальшому дані передумови разом з факторами розвитку фінансового ринку справили безпосередній вплив на сутнісний зміст та принципи організації банківсько- страхової інтеграції у формі банківського страхування в різних географічних регіонах (рис. 4.20).Результати аналізу науково-практичних та теоретичних досліджень у сфері банківсько-страхової інтеграції дозволяють говорити про відповідність європейської моделі організації банківського страхування за своїм змістом банкоцентричній моделі розвитку фінансового ринку. У свою чергу північноамериканська модель побудована на принципах ринково орієнтованої (фондової) моделі розвитку фінансо- вого ринку, а, відповідно, азійсько-океанійська модель увібрала в себе як специфічні особливості банкоцентричної, так і фондової моделей (див. рис. 4.20). Ґрунтовне дослідження взаємообумовленості моделей організації банківського страхування та моделей розвитку фінансового ринку потребує більш детального розгляду специфічних особливостей банкоорієнтованої та ринково орієнтованої моделей.

До кінця XX ст. науковці та практики у сфері фінансів розглядали лише два базові підходи до розвитку фінансового ринку, вибір одного з яких безпосередньо здійснював вплив на ефективність функціонування економіки в цілому.

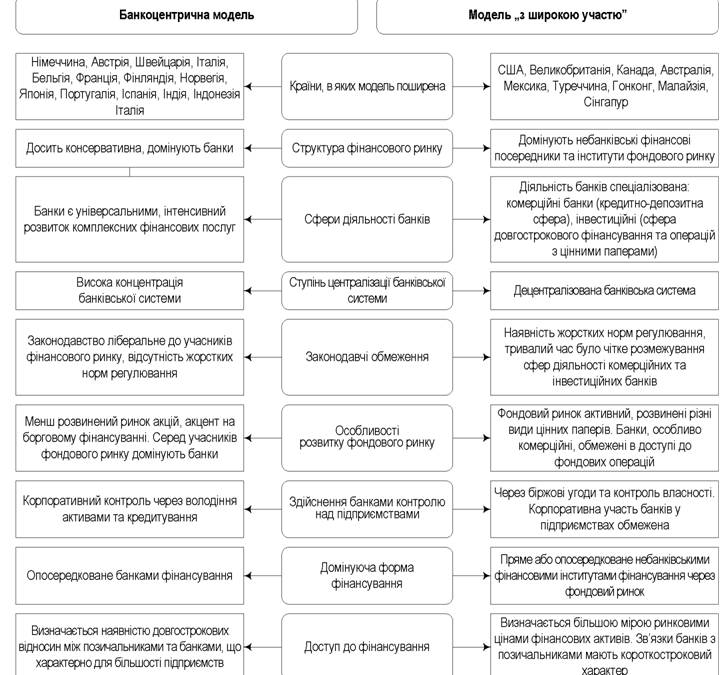

Ці моделі сформувались у відповідності до існуючих двох напрямів ведення ринкового господарювання у фінансовій сфері - англо-американського та японо-німецького або романо- німецького.Банкоцентрична модель фінансового ринку (романо-німецька) історично склалася у країнах континентальної Європи та Японії. Ця модель характеризується переважанням кредиту (у різних формах) в сукупності фінансових інструментів і пріоритетністю розвитку банків як фінансових установ.

У країнах з цією моделлю фінансового ринку діяльність банків має універсальний характер, тобто одночасно банками здійснюються комерційні та інвестиційні операції, а також надаються окремі послуги за активного контролю з боку держави. Інвестори (переважно універсальні банки) мінімізують ризики шляхом встановлення контролю над діяльністю корпорацій у цілому та над ходом реалізації окремих інвестиційних проектів. Ця обставина зумовлює тісне переплетіння їхніх інтересів, перехресне володіння акціями й взаємне представництво в органах управління членів ПФГ.

Банкоцентрична модель передбачає значну участь комерційних банків у контролі над підприємством завдяки розвинутій системі кредитування. Важливим фактором широкого використання позикових коштів корпораціями країн континентальної моделі є порівняно низька ціна капіталу.

Найбільшого поширення банкоцентрична модель фінансового ринку набула в Німеччині, індустріалізація якої у XIX ст. була тісно пов’язана зі становленням універсальних банків, які надавали широку підтримку підприємствам одночасно і як кредитори, і як співвласники підприємств. У XIX ст. економіка Німеччини бурхливо розвивалася, що постійно вимагало великих обсягів зовнішнього фінансування. У таких умовах діяльність банків була надзвичайно важливою. Розвиток фондового ринку при цьому стримувався консерватизмом суспільства, у той час як діяльність банків була традиційною [46]. З огляду на це банки континентальної Європи активно розвивалися, впроваджували нові види операцій та вже у ХІХ ст. здійснювали депозитні, кредитні, дисконтні операції, операції з цінними паперами, зокрема, емісію акцій підприємств. Великі банки тісно співпрацювали з найбільшими промисловими підприємствами, а отже, були зацікавлені в отриманні стратегічного контролю над ними, що було можливо шляхом участі в корпоративному управлінні підприємствами. У 1978 р. банки Німеччини володіли майже 40% 100 найбільших корпорацій, а представники банків займали в них 2/3 управлінських посад [24]. Це давало можливість банкам контролювати кредитоспроможність підприємства- позичальника, напрям та ефективність використання ним позикових коштів; отримувати доходи у вигляді дивідендів від вкладення в акції; стабільно отримувати доходи від клієнта, який у подальшому ставав постійним клієнтом банку.

У рамках цієї моделі фінансового ринку банкам відкрито вільний доступ на ринок фіктивного капіталу, дозволено сполучати звичайні банківські операції (депозитно-позичкові й розрахункові) з більшістю інвестиційних операцій на ринку цінних паперів.

Модель «з широкою участю» (англоамериканська, англосаксонська, фондова, ринково орієнтована) передбачає незначну участь комерційних банків у фінансуванні діяльності підприємств, виходячи з чого фінансування підприємств відбувається переважно за рахунок фондового ринку. Це стає можливим завдяки розвинутій системі фінансових установ небанківського типу, таких, як інвестиційні компанії, взаємні фонди, компанії зі страхуванню життя й майна, пенсійні фонди та ін.

Ця модель передбачає високий рівень розвитку функціональної спеціалізації на фінансовому ринку.

У країнах моделі «з широкою участю» інвестори управляють ризиками шляхом диверсифікації вкладів і ретельного контролю за динамікою курсів акцій і боргових зобов'язань. Більша частина ризиків переноситься на індивідуальних і інституціональних інвесторів, банки переважно відіграють роль інвестиційних посередників, що обслуговують інфраструктуру.

Ринково орієнтована модель набула свого поширення в США та Великобританії. Особливістю британської моделі економічного розвитку було переважання заощаджень над можливістю особистих інвестицій; спеціалізація банків на обслуговуванні міжнародних ринків, що відволікало їх від фінансування реального сектору економіки, у той час як існуючі підприємства країни потребували значних довгострокових вкладень, що й призвело до бурхливого розвитку різноманітних інструментів фондового ринку.

219

Рис. 4.20. Трансформація моделей банківського страхування в умовах формування конвергентної моделі

розвитку фінансового ринку

Суспільство позитивно відреагувало на появу вказаних фінансових інновацій, що було додатковою умовою широкого розповсюдження цінних паперів як альтернативних інструментів залучення фінансових ресурсів.

Що стосується США, діяльність банків тривалий час відповідно до закону Гласса - Стігала була розмежована на дві взаємовиключні сфери - комерційну та інвестиційну. У країні функціонували два види банківських установ:

• комерційні банки, які займалися класичними банківськими операціями (прийманням депозитів, кредитуванням, розрахунковим обслуговуванням) і були законодавчо відмежовані від операцій з корпоративними цінними паперами;

• інвестиційні банки, що спеціалізувалися на виконанні тих операцій, які не надавали комерційні банки, та являли собою брокерсько- ділерську фірму, що займалася операціями з корпоративними цінними паперами, у тому числі організацією та розміщенням на ринку цінних паперів, їх торгівлею за власний та клієнтський рахунок [17].

Відповідно до закону Г ласса - Стігала комерційним банкам було заборонено здійснювати деякі непрофесійні операції із цінними паперами (наприклад, інвестування в недержавні цінні папери), які являють собою основне джерело ризику, а також деякі високоризикові види професійної діяльності (наприклад, дилерську). Тим самим держава страхувала клієнтів банків від ризику операцій з цінними паперами, які через спекулятивний характер загрожують стабільній роботі банків із грошовими заощадженнями. У рамках цієї моделі законодавство чітко розмежовує сфери операційної діяльності різних кредитних інститутів: банківські операції з прийому депозитів і надання короткострокових кредитів відмежовані від операцій з випуску й розміщення цінних паперів промислових корпорацій, надання інвестиційних кредитів і деяких інших видів фінансових послуг (операції з нерухомістю та ін.). Прийняття закону Гласса - Стігала свого часу позитивно позначилося нарозвитку стабільності йнадійності в банківському секторі й послужило стимулом для розвитку фондового ринку США.

Важливою причиною обмеженого використання банківських кредитів у фінансуванні діяльності американських корпорацій є існуюче в США податкове законодавство, що надає численні пільги акціонерному капіталу з фінансування капітальних вкладень, і прагнення корпорацій зберегти відносну незалежність від позикових коштів. Крім того, у США в результаті монетарної політики держави, спрямованої на боротьбу з інфляцією наприкінці 1970-х - початку

1980-х років, відбувалося зростання ціни капіталу, що також зменшило зацікавленість американських підприємств у залученні банківського капіталу.

Протягом останніх десятиліть у США, Великобританії, Канаді та інших країнах, де набула поширення концепція універсалізації банківської системи, були переглянуті базові норми цього закону, відбувається «розмивання» меж між інвестиційними й комерційними банками шляхом прийняття цілої низки законодавчих актів, насамперед - банківських нормативів «Базелъ-2», що розширюють компетенцію комерційних банків, а також шляхом впровадження нових видів банківських операцій (особливо - з похідними фінансовими інструментами), які прямо не підпадають під існуючі обмеження.

Рис. 4.21. Характеристика відмінних особливостей банкоцентричної та ринковоорієнтованої моделей розвитку

фінансового ринку

Принципові відмінності банкоцентричної та фондової моделей розвитку фінансового ринку обумовлені рівнем контролю банківської системи над акціонерним капіталом суб’єктів господарювання, а особливо підприємств великого бізнесу. Порівняльна характеристика двох зазначених моделей за систематизованими критеріями [40, 44, 47] наведена на рис. 4.21.

Основними причинами відмінності досліджуваних моделей побудови фінансового ринку є: особливості процесів концентрації капіталу підприємств окремих країн; макроекономічні умови, співвідношення між заощадженнями та інвестиціями; цінності та традиції користування банківськими послугами, що домінують у суспільстві тієї чи іншої країни.

Порівняльний аналіз хронології становлення економік США та Німеччини на етапі індустріалізації XIX ст. засвідчив, що Німеччина змогла швидше та з меншими витратами здійснити економічні перетворення завдяки активному використанню банківського фінансування, вартість якого в США була вищою та, як результат, менш доступною для компаній. Водночас законодавство США не дозволяло банками відкривати філії, обмежувало диверсифікацію їх діяльності, що впливало на доступність, вартість та обсяги банківського кредитування економіки країни.

Критичний аналіз специфіки функціонування двох досліджуваних моделей фінансових ринків дозволяє дійти таких висновків щодо їх відмінностей:

1) досліджувані моделі фінансових ринків відрізняються за характером та тривалістю взаємовідносин між банками та їх клієнтами. Так, у країнах з банкоцентричною моделлю фінансового ринку традиційно мають місце довгострокові взаємовідносини між банками та їхніми клієнтами, які формуються в результаті придбання банками акцій підприємств або перетворення їх на основних кредиторів компаній, у той час як для країн, де сформована модель «з широкою участю», це не є характерним;

2) принципова відмінність двох досліджуваних моделей фінансових ринків полягає в тому, що в країнах з банкоцентричною моделлю домінує кредитна форма фінансування з використанням інструментів боргу, тоді як у країнах, де працює модель «з широкою участю», як пріоритетний інструмент формування контрактних відносин використовується ринок цінних паперів, особливо ринок акцій та пайових сертифікатів. При цьому акціонери (постачальники ресурсів) визначають систему суспільних та економічних цінностей. Реалізація моделі «з широкою участю» потребує більш розвинутої мережі фінансових посередників, зокрема небанківсь- ких, пропозиції і споживання масових послуг роздрібними учасниками ринку;

3) досліджувані моделі фінансових ринків відрізняються за структурою корпоративного управління на підприємствах та можливостями банків брати участь у ньому. Так, у країнах з банкоцентричною моделлю фінансового ринку (особливо в Японії та Німеччині) кілька акціонерів, звичайно банки, володіють значними пакетами акцій підприємств, тоді як у країнах, де функціонує модель «з широкою участю», акціонерна власність розпорошена між дрібними акціонерами;

4) у країнах, де поширена модель «з широкою участю», підприємства більшою мірою покладаються на внутрішні джерела фінансування та є значно більш незалежними від зовнішніх джерел. Зокрема, у 1970-1980-х рр. внутрішні джерела фінансування на підприємствах Німеччини становили 70,9% загального обсягу фінансових ресурсів, тоді як у США - 85,9% [35];

5) у країнах з банкоцентричною моделлю фінансового ринку в структурі зовнішніх джерел фінансування підприємств реального сектору переважає банківський кредит, у той час як підприємства тих країн, де поширена модель «з широкою участю», орієнтуються на залучення ресурсів переважно через інструменти фондового ринку. Так, наприклад, у США, Великобританії, Японії емісія облігацій та акцій є вагомими джерелами фінансування інвестицій, частка яких перевищує частку банківського фінансування не тільки за своїми обсягами, а й за значущістю для реального сектору економіки;

6) у країнах, де функціонує модель «з широкою участю», банківська система має меншу концентрацію, ніж у країнах з банкоцентрич- ною моделлю, де основна частка вільних фінансових ресурсів та активів зосереджена у невеликій кількості великих банків;

7) досліджувані моделі фінансового ринку характеризуються різними підходами до оцінки ризику. Так, зокрема, у країнах з банкоцент- ричною моделлю підприємство зможе отримати кошти лише в тому випадку, коли банк визнає його інвестиційний проект ефективним з погляду прибутковості та прийнятним з позиції ризиковості. Тому для фінансування високоризикових проектів, імовірніше за все, підприємці не зможуть залучити ресурси. У країнах, де функціонує модель «з широкою участю», переважає пряме фінансування інвестиційних проектів на підприємствах за рахунок власників заощаджень через фондові інструменти. Тому є висока

ймовірність, що підприємцям вдасться залучити кошти для реалізації високоризикових інвестиційних проектів;

8) різниця досліджуваних моделей фінансових ринків полягає також і в механізмі трансформації фінансових ресурсів в економічній системі. Так, у країнах з банкоцентричною моделлю фінансового ринку весь процес трансформації фінансових ресурсів від заощаджень до інвестицій повністю здійснюється банками. Натомість у країнах, де функціонує модель «з широкою участю», переважають мінори- тарні інвестори, які, як правило, не мають можливості суттєво впливати на діяльність підприємницьких структур, у які вони вклали кошти, та контролювати виконання компаніями своїх зобов’язань. У такій ситуації процес трансформації грошових ресурсів у країнах, де сформована модель «з широкою участю», потребує законодавчого забезпечення щодо чіткого дотримання обов’язків та захисту прав учасників ринку.

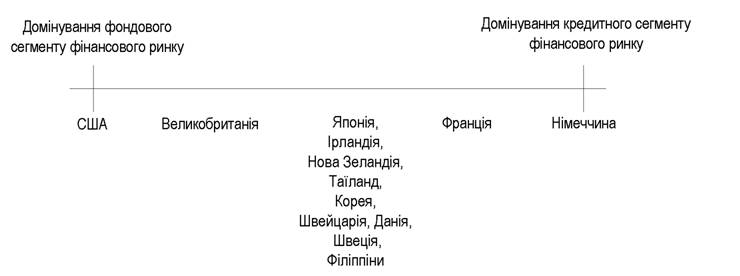

Типовим представником країн, у яких з успіхом функціонує банкоцентрична модель фінансового ринку, є Німеччина, оскільки центральне місце в її фінансовій системі належить банківській системі.

Щодо моделі фінансового ринку «з широкою участю», то в класичному вигляді вона реалізована в США, оскільки характерною рисою функціонування фінансового ринку цієї країни є домінування фондового сегменту.

Інші країни, згідно з цією типологією структур фінансового ринку, займають проміжне положення на «шкалі переходу» від банкоцен- тричної моделі до системи із домінуванням ринку цінних паперів, що демонструє рис. 4.22.

Рис. 4.22. Розташування країн на шкалі переходу від банкоцентричної моделі фінансового ринку до моделі «з широкою участю» [23]

Виходячи з цього більшість науковців відносять фінансової ринки більшості країн до ринків «змішаного типу», зокрема, Японію, Ірландію, Нову Зеландію, Таїланд, Корею, Швейцарію, Данію, Швецію, Філіппіни [36].

Крім того, у тих країнах, які традиційно вважалися типовими представниками тієї чи іншої моделі фінансового ринку, останнім часом мають місце реформи, які дозволяють стверджувати про так зване «розмивання меж» досліджуваних моделей.

У сучасних умовах і традиційні банківські фінансові інструменти, і цінні папери підтверджують свою важливість для розвитку економіки й ефективного функціонування суб’єктів господарювання, що зумовлює конвергенцію двох моделей фінансових ринків, глобальної універсалізації діяльності банків та активного залучення банків до участі у функціонуванні ринків цінних паперів.

Поєднання елементів банкоцентричної моделі та моделі «з широкою участю» в межах моделі «змішаного типу» має наслідком універсалізацію діяльності фінансових інститутів, зокрема, банків.

Так, наприклад, у США після прийняття у 1999 р. закону Гре- ма-Ліча-Блайлі «Про фінансову модернізацію» було відмінено розмежування комерційної та інвестиційної банківської діяльності, що існувало з початку 1930-х років. Банки отримали змогу трансформуватись у фінансові холдингові компанії універсального типу і диве- рсифікувати спектр банківських послуг (Можливість банківського фінансування інвестицій стало не єдиним ноу-хау цього закону. Крім поєднання послуг кредитування і операцій з цінними паперами, банки США не мають відтоді перепон і для страхової діяльності через обслуговування клієнтів на страховому ринку). Сучасні фінансові системи Франції та Німеччини сполучають традиційно високу значимість фінансових посередників, яка має історичні корені, з прогресуючою роллю фінансових ринків [16]. У Франції з 1984 р. була відновлена універсальна банківська справа (з 1945 р. інвестиційні та комерційні банки були розділені). У Німеччині останнім часом бурхливо розвиваються фондові ринки. У Японії з 1990-х років банки отримали право надавати послуги з застосуванням фондових інструментів та здійснювати операції на фондовому ринку як його професійні учасники. Комбінування різних форм та інструментів фінансування економічних потреб виявляється також і в тому, що, наприклад, європейські банки в різних країнах традиційно утримують понад 20% і більше ринку страхування життя.

Таким чином, особливістю розвитку фінансових ринків останніми роками стало поєднання елементів банкоцентричної моделі та

моделі «з широкою участю», тенденція до універсалізації діяльності

фінансових установ, що поєднує елементи банківського і небанківсь- кого обслуговування клієнтів.

Порівняльний аналіз банкоцентричної та ринково орієнтованої моделей розвитку фінансового ринку дозволяє стверджувати про їх безпосередній вплив та взаємообумовленість з моделями організації банківського страхування. Так, формування саме банкоцентричної моделі з характерними для неї рисами у Франції, Німеччині, Іспанії, Італії пояснює процес започаткування та подальший бурхливий розвиток банківсько-страхової інтеграції в контексті концепції bancassurance саме в країнах континентальної Європи (родоначальницею взагалі вважається Франція). Відповідно формування північноамериканської моделі банківського страхування відбувалось в умовах функціонування ринково-орієнтованої (фондової) моделі розвитку фінансового ринку (див. рис. 4.20).

Варто відзначити, що характерні особливості певної моделі розвитку фінансового ринку та відповідної моделі організації банківського страхування проявляються чітко лише в обмеженій кількості країн (Франція, Німеччина, Великобританія, Італія, Іспанія, США, Канада, Австралія, Мексика). Сучасний етап глобального розвитку світового фінансового ринку починаючи з XXI ст. характеризується тенденцією до зближення банкоцентричної та фондової моделей його розвитку, тому економістами виокремлюється ще третя модель - змішана, або «конвергентна».

Дослідження існуючих науково-практичних робіт та теоретичних напрацювань у сфері фінансових відносин свідчить про віднесення до країн зі змішаною моделлю функціонування фінансового ринку Ірландії, Г олландії, Японії, Швейцарії, Данії та Швеції, Нової Зеландії, Таїланду, Кореї та Філіппін [46, с. 64]. Конвергентна модель розвитку фінансового ринку в зазначених країнах характеризується активною спільною діяльністю як банківських, так і небанківських спеціалізованих фінансових установ. У цих умовах банківсько-страхова інтеграція набула значного поширення та є найбільш масштабним явищем на світовому фінансовому ринку.

Зазначена вище тенденція знайшла відображення і в процесі організації банківсько-страхової взаємодії. Так, на практиці у більшості з зазначених вище країн має місце еклектичне поєднання елементів північноамериканської, європейської та азійсько-океанійської моделей.

З одного боку, в умовах поступового формування конвергентної моделі розвитку фінансового ринку прискореними темпами

відбувається конвергенція моделей банківського страхування (див. рис. 4.20). Це явище можна трактувати як збільшення подібності між класичними моделями організації банківсько-страхової взаємодії, що перебувають на одній стадії розвитку, усунення зовнішньої, позаекономічної нерівності та формування нової змішаної моделі банківського страхування [40]. Така ситуація характерна для ринків банківського страхування Швейцарії, Данії, Швеції, Ірландії, а також Японії, Індії, Таїланду, Малайзії, Кореї та Філіппін (тобто здебільшого для країн з характерними рисами азійсько-океанійської моделі).

З іншого боку, відбувається поступова трансформація вже існуючих європейської, північноамериканської та азійсько-океанійської моделей банківського страхування без формування нової (див. рис. 4.20). Тобто, організація банківсько-страхової взаємодії характеризується поєднанням лише кількох базових принципів окремих моделей. Така ситуація притаманна функціонуванню банківського страхування у Франції, Німеччині, Іспанії, Італії, США, Великобританії.

Крім зазначених тенденцій, унаслідок банківсько-страхової інтеграції відбувається укрупнення світових фінансових потоків, підвищується щільність їх обсягів, збільшується швидкість обертання грошових коштів. В умовах глобалізації міжнародних фінансових ринків укрупнення світових фінансових центрів є вирішальною умовою адекватного фінансового забезпечення нових потреб світової економічної системи. При цьому останнім часом відбувається географічне переміщення світових осередків фінансового капіталу. Якщо до 1990-х років найбільші банки - учасники світових фінансових центрів та банківсько-страхової інтеграції, через які здійснювався рух переважної більшості фінансових потоків, - зосереджувалися переважно в розвинутих країнах Північноамериканського та Західноєвропейського регіонів, то сучасною тенденцією розвитку світових фінансових центрів у контексті банківсько-страхової інтеграції є їх переміщення в напрямі Південно-Східної Азії та Азійсько- океанійського регіону. Відносно новими осередками банківсько- страхової інтеграції поступово стають Індія, Південна Корея, Малайзія, Таїланд, Тайвань, особливо Китай.

Сучасні тенденції та динаміка розвитку світової економічної системи свідчать про трансформацію фінансових відносин під впливом глобалізаційних та інтеграційних процесів, що, у свою чергу, сприяють зближенню та взаємопроникненню моделей функціонування фінансового ринку. В даних умовах змінюється і концептуальний підхід до організації банківського страхування як однієї з найпоширеніших форм банківсько-страхової інтеграції. Так, регіональні фінансові ринки, на яких розташовані світові фінансові центри, характеризуються конвергенцією моделей банківського страхування, створенням нової змішаної моделі, що увібрала в себе принципи північноамериканської, європейської та азійсько-океанійської моделей. У регіонах, де світові осередки банківсько-страхової інтеграції відсутні, - перетину моделей організації банківського страхування не відбувається взагалі або відбувається шляхом еклектичного поєднання кількох принципів двох моделей. Тобто, на фоні створення нової конвергентної моделі фінансового ринку відбувається не лише трансформація моделей банківсько-страхової взаємодії, а й підвищується залежність рівня розвитку банківсько-страхової інтеграції від геоекономічного розташування світових фінансових центрів.

В умовах формування змішаної (конвергентної) моделі розвитку фінансового ринку відбувається трансформація моделей організації банківського страхування в геоекономічному аспекті. Дослідження регіональних ринків банківського страхування свідчить про те, що найбільш розвиненим є Європейський національний ринок. Прискореними темпами відбувається розвиток банківсько-страхових інтеграційних процесів у Франції, Іспанії, Італії, Португалії. Слаборозвине- ним та таким, що розвивається, є ринок банківського страхування в Азійсько-океанійському та Американському регіонах. Новими осередками банківсько-страхової інтеграції поступово стають Тайвань, Малайзія, Австралія, Таїланд, Бразилія. При цьому дані ринки характеризуються досить високим потенціалом до подальшого розвитку. Україна є безпосереднім учасником глобалізаційних та інтеграційних процесів світової економічної системи. А тому поступова конвергенція діяльності банків та страхових компаній майже в усіх географічних регіонах неминуче вплине і на функціонування українських фінансових посередників. Урахування позитивного та негативного досвіду взаємодії ключових учасників світового фінансового ринку, перспектив розвитку банківського страхування в Європейському регіоні дозволить забезпечити побудову раціональних та адекватних ринковим умовам взаємовідносин між банками та страховими компаніями в Україні.

4.4.

Еще по теме БАНКІВСЬКО-СТРАХОВА ІНТЕГРАЦІЯ В УМОВАХ ФОРМУВАННЯ КОНВЕРГЕНТНОЇ МОДЕЛІ ФІНАНСОВОГО РИНКУ:

- 43. Функції ринку. Умови формування і розвитку ринку.

- § 3. Інфраструктура ринку. Моделі ринку

- 3.4. Інтеграція України в міжнародний фінансовий простір

- § 2. Формування інтеграційної стратегії України в умовах глобалізації

- 6.3 Моделі товарного виробництва по типам ринку

- Моделі фінансових відносин

- СТРАТЕГІЧНІ НАПРЯМИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ В УМОВАХ КРИЗОВИХ ЯВИЩ

- Стратегії та моделі виживання вітчизняних домогосподарств в умовах кризи

- 13.2. Моделі ринку

- Капітал і підприємництво в умовах ринку.

- Характеристика інструментів фінансового ринку

- Суб’єкти фінансового ринку

- § 5. Управління підприємством (фірмою) в умовах ринку. Менеджмент та маркетинг

- Функції фінансового ринку

- § 3. Фінансова безпека фондового ринку

- 77. Соціальний захист населення в умовах переходу України до ринку.

- 2.5. Формування ринку цінних паперів

- Сегментація фінансового ринку

- 1.2. Проблеми формування доходів місцевих бюджетів в умовах підвищення самостійності регіонів

- БАНКІВСЬКО-СТРАХОВА ІНТЕГРАЦІЯ В УМОВАХ ТРАНСФОРМАЦІЇ СВІТОВОГО ФІНАНСОВОГО РИНКУ