НАПРЯМИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ У СФЕРІ ІНВЕСТУВАННЯ

Стабільний розвиток ринкових відносин потребує наявності інвестиційних ресурсів, які необхідні для забезпечення ефективного функціонування механізму розширеного відтворення. Інвестиції відіграють істотну роль у функціонуванні та розвитку національної економіки.

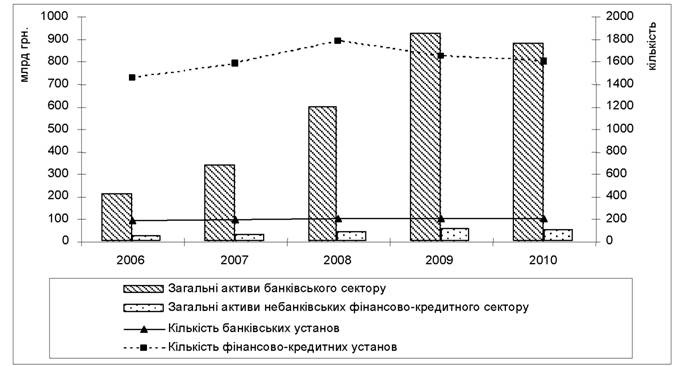

Зміни у їх кількісному співвідношенні впливають на обсяг суспільного виробництва, зайнятість, розвиток галузей та сфер народного господарства, а також забезпечують досягнення структурних зрушень в економіці країни. Важливими учасниками в активізації інвестиційних процесів у державі є банківські та небанківські фінансово-кредитні установи, популярність яких з кожним роком зростає. Серед небанківських фінансових установ активно здійснюють інвестиційну діяльність інститути спільного інвестування та страхові компанії. За рахунок акумулювання вільних грошових коштів населення та суб’єктів господарювання фінансові інститути формують значні за обсягом інвестиційні ресурси, які розмішуються ними в фінансових активах з метою отримання прибутку.Проведений аналіз стану розвитку банківського та небанківсько- го секторів економіки дозволив стверджувати про переважаючу банківську активність та послаблення позицій небанківських фінансово- кредитних установ на ринку протягом останніх двох років в напрямі залучення фінансових ресурсів юридичних та фізичних осіб (рис. 4.23).

Рис. 4.23. Стан розвитку банківського та небанківського сектору економіки в Україні протягом 2006-2010 рр.

Розширення спектру фінансових послуг призвело до зростання попиту та збільшення кількості небанківських фінансових установ. Так, якщо станом на 2006 р. зареєстровано близько 1455 небанківсь- ких установ, то на кінець 2008 р. на 23% більше, а саме 1785. У той самий час кількість банків зросла лише на 6%. Що стосується обсягу нагромаджених активів банківськими установами, то за досліджуваний період він зріс у 4,12 разу, при цьому небанківськими - лише у 1,82 разу.

Питома вага активів небанківських фінансових установ у загальному обсязі активів банківського сектору у 2010 р. становила 5,77%, тоді як у 2006 р. 13%. Це означає, що інвестиційний потенціал небанківських фінансових установ поступається інвестиційним можливостям банків.Розглядаючи інвестиційну діяльність банків, найчастіше мають на увазі [48]:

• надання кредитів як юридичним та фізичним особам, так і міжбан- ківських кредитів;

• здійснення операцій з цінними паперами;

• портфельне інвестування шляхом придбання акцій у незначних обсягах, що дає можливість інвестору здійснювати лише опосередкований контроль за емітентом з дотриманням оптимального співвідношення парламентів «ризик-прибутковість»;

• пряме інвестування шляхом придбання великих пакетів акцій з метою здійснення оперативного управління компанією та визначення стратегічних напрямів її розвитку;

• спільні інвестиції, які в основному здійснюються в рамках інтеграційних інвестиційних об’єднань;

• трастове управління інвестиційними ресурсами;

• залучення іноземного інвестиційного капіталу;

• надання інформаційно-консультаційних та депозитарно- кастодіальних послуг в рамках інвестиційного банкінгу тощо.

Таким чином, банківським інвестиціям притаманна двоїста природа. З одного боку, банківські установи є інвесторами, розміщуючи вільні грошові кошти у фінансових активах з метою отримання прибутку. З іншого боку, банки задовольняють інвестиційний попит суб’єктів господарювання шляхом трансформації заощаджень в інвестиції.

Проведений аналіз стану розвитку інвестиційної діяльності банків України дозволив стверджувати, що основною формою вкладення коштів є фінансові інвестиції та придбання нематеріальних активів.

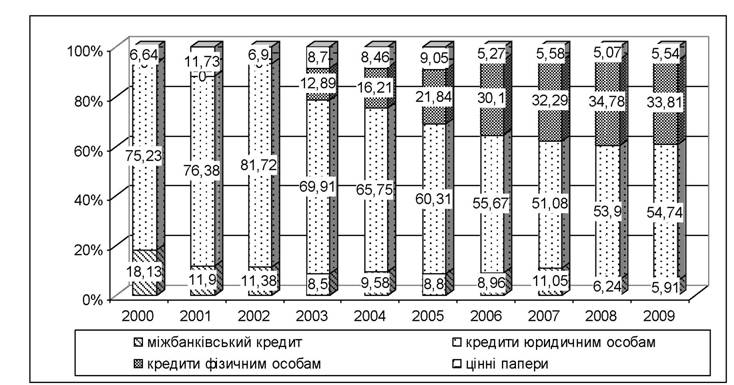

У цілому слід зазначити, що інвестиційна діяльність банків є кре- дитоорієнтованою (рис. 4.24). Так, у структурі кредитно- інвестиційного портфелю банка 55% припадає на кредити юридичним особам. Найбільші обсяги операцій банків з цінними паперами в структурі кредитно-інвестиційного портфеля були зафіксовані у 2001 р.

(11,73%), тоді як на початок 2009 р. частка цінних паперів у портфелі становила лише 5,07%.Отже, систему інституційних інвесторів банківського типу можна вважати сформованою, якщо небанківський сектор почав активно нарощувати обсяг операцій, що пов’язано зі структурними економічними та соціальними зрушеннями в країні.

Рис. 4.24. Структура кредитно-інвестиційного портфеля банків України за період 2000-2009 рр.

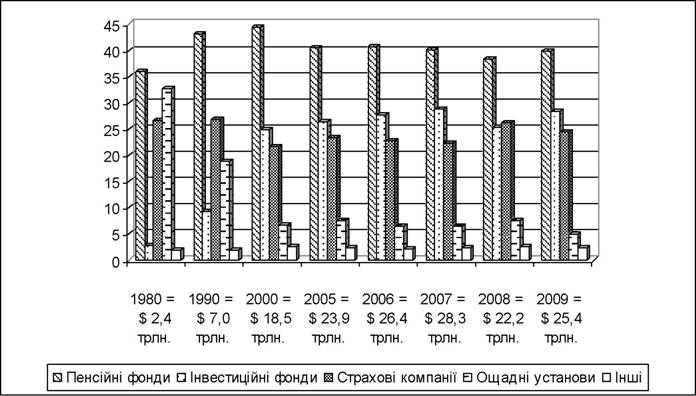

Провідне місце серед небанківських фінансових установ в інвестиційному процесі займають страхові компанії. У країнах з розвинутим фінансовим ринком та високим рівнем добробуту населення, страхові компанії вважаються одними з найбільших інституційних інвесторів. Так, у 2009 р. активи страхових компаній США становили близько 6,2 трлн дол., або 24,4% загального обсягу активів інституційних інвесторів (рис. 4.25).

Рис. 4.25. Активи інституційних інвесторів США за період 1980-2009 рр. [49]

Якщо у 1980 р. активи американських інституційних інвесторів дорівнювали 2,4 трлн дол. США, то у 2009 р. їх розмір збільшився в 11 разів і становив 25,4 трлн дол. США. При цьому за останні 19 років відбувалося зростання часток інвестиційних та пенсійних фондів, а також зменшення частки ощадних установ у загальній сумі активів інституційних інвесторів на території США. Розмір активів страхових компаній за досліджуваний період коливався в межах 20%, що свідчить про стабільність страхового ринку.

Що стосується України, то останніми роками відбувається активне нарощення активів фінансовими установами небанківського типу, а особливо страховими компаніями. За період 2007-2010 рр. активи страховиків зросли аж на 40%, що пояснюється збільшенням кількості укладених договорів страхування та приходом на вітчизняний ринок іноземних страхових компаній (рис. 4.26). На активи страхових компаній у загальній структурі небанківських фінансово-кредитних установ припадає близько 65% (для порівняння: на кредитні спілки та недержавні пенсійні фонди - лише по 5 та 14% відповідно).

Рис. 4.26. Обсяг загальних активів небанківських фінансово- кредитних установ в Україні за період 2007-2010 рр. [50]

Таким чином, ключовим елементом в активізації інвестиційних процесів в нашій країні є страхові компанії.

Беручи до уваги специфіку страхової діяльності, можна з упевненістю говорити, що ресурси страхових компаній є важливим джерелом інвестиційного капіталу в економіку країни. Логічним поясненням цього є інверсійність страхового циклу, тобто отримання страхових платежів передує настанню страхових випадків. Страхова компанія має право протягом терміну дії договору розпоряджатися тимчасо- во вільними грошовими коштами страхувальника, які акумульовані в страхових резервах. Крім того, важливими елементами інвестиційного капіталу страховика є власні кошти у вигляді нерозподіленого прибутку, статутного капіталу та інших фондів.

Основною відмінністю в діяльності вітчизняного та зарубіжного страховика є відношення до інвестиційної діяльності. Основним джерелом прибутку для вітчизняної страхової компанії є власне страхові операції, у той час як для європейських та американських - діяльність з управління його активами.

Основною групою з погляду інвестиційної діяльності серед страхових компаній є компанії зі страхування життя, на які припадає близько 80% загального розміру активів цієї групи інвесторів, що пояснюється особливим характером діяльності лайфових компаній. По- перше, тривалий термін дії страхового полісу, по-друге, виконання зобов’язань перед страхувальником здебільшого відбувається після закінчення договору страхування, що дозволяє вкладати кошти в довгострокові проекти. Компанії з ризикового страхування мають у своєму розпорядження кошти для інвестування, які традиційно вкладаються у високоліквідні інструменти.

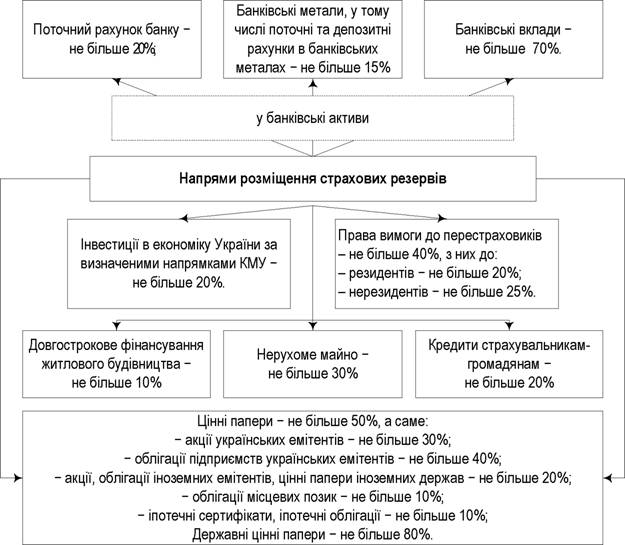

Рис. 4.27. Напрямки розміщення страхових резервів із страхування життя [51]

Інвестиційна діяльність страхових компаній традиційно здійснюється за умови чіткого дотримання визначених законодавчих вимог щодо розміщення страхових резервів та вибору необхідних інструментів інвестування (рис. 4.27).

Отже, з метою диверсифікації власного інвестиційного портфелю страховик може частину своїх страхових резервів розміщувати в банківських активах (на поточні або депозитні рахунки, у банківські метали). Крім того, припускається розміщення страхових резервів у корпоративні та інші цінні папери, емітентами яких можуть бути банки.

Попри конкуруючий характер відносин між банками та страховими компаніями щодо залучення інвестиційних ресурсів, банк для страховика є важливим стратегічним партнером, що забезпечує капіталізацію його страхових резервів.

На рис. 4.28 схематично зображено напрями та форми інвестиційної взаємодії банків та страхових компаній.

Рис. 4.28. Напрямки та форми взаємодії банків та страхових компаній в сфері інвестування

Перевагами для страхових компаній від банківсько-страхової інвестиційної взаємодії, на нашу думку, можна вважати отримання ними можливості:

• розміщувати власні фінансові ресурси на депозити в банках або інвестування в корпоративні цінні папери, емітентами яких є банки;

• користуватися консалтингово-супроводжувальними послугами банків при придбанні акцій, облігацій.

Перевагами для банків від банківсько-страхової інвестиційної інтеграції пропонується вважати такі:

• можливість отримання довгострокових фінансових ресурсів від страхових компаній, особливо від компаній, що спеціалізуються на страхуванні життя;

• можливість користуватися послугами страхових компаній щодо страхування специфічних інвестиційних ризиків (власних та на замовлення клієнтів);

• надання комплексних послуг клієнтам з інвестиційного банкінгу.

Отже, з метою забезпечення капіталізації вільних фінансових ресурсів, вітчизняні страховики активно співпрацюють з банківськими установами, забезпечуючи цим самим дотримання основних принципів розміщення страхових резервів.

Інвестиційні можливості страховика обмежуються дефіцитом привабливих для довгострокового розміщення коштів. Проведений аналіз структури розміщення страхових резервів засвідчив, що до сфери інвестиційних пріоритетів страхових компаній належать банківські активи, в які станом на 2009 р. інвестовано понад 46% загального обсягу резервів (депозити - 35,21%, банківські метали - 0,74%, поточні рахунки в банках - 10,47%) (рис. 4.29). Слід зауважити, що вказана цифра не є остаточною, адже значна частина акцій та облігацій, в які вкладено кошти страховими компаніями, належать банківським установам. Аналізуючи напрями вкладання коштів страховиками Німеччини, доцільно зазначити, що лише 1,64% страхових резервів розміщено в банківських вкладах. В умовах розвинутого фондового ринку страхові компанії є активними гравцями на ньому, вкладаючи більшу частину свого інвестиційного портфелю саме в цінні папери (іменні облігації - 23%, облігації на пред’явника - 10% та ін.).

Станом на 2009 р. близько 23% страхових резервів розміщено в цінних паперах, що обумовлено консервативною поведінкою страховиків у здійсненні їхньої інвестиційної діяльності.

Проводячи аналіз доходності депозитів та облігацій внутрішньої державної позики на фінансовому ринку України, слід зазначити, що найбільш прибутковим з позиції розміщення для вітчизняного страховика залишаються банківські вклади в національній валюті.

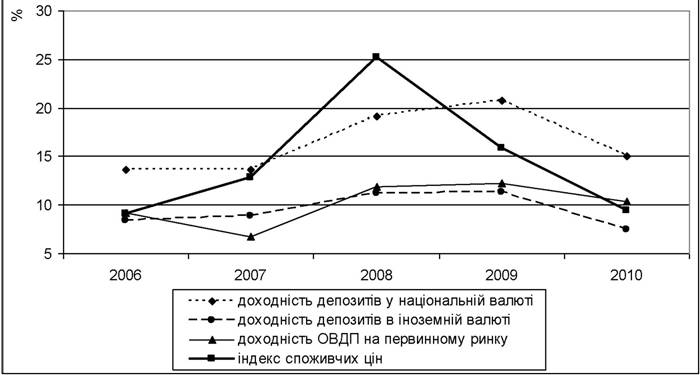

Рис. 4.29. Структура інвестування активів страхових компаній України за період 2006-2009 рр. [52]

За період 2006-2010 рр. рівень ставок за депозитами в національній валюті перевищував рівень інфляції в країні, крім кризового 2008 р., коли індекс споживчих цін зафіксований на рівні 25,2% (рис. 4.30).

Рис. 4.30. Доходність фінансових інструментів на ринку України

Вибір страховиками в основній частині банківських активів можна пояснити достатньо високою інвестиційною привабливістю даних напрямків розміщення страхових резервів, що виявляється у високій ліквідності розміщених ресурсів та гарантованій доходності. Національний банк України чітко визначає порядок та методологію розрахунку доходності коштів, отриманих банком шляхом укладання депозитного договору.

Крім того, страхова компанія не несе значних фінансових витрат по залученню професійних фінансових посередників, умови депозитного договору звичайно є стандартними.

З метою диверсифікації інвестиційного портфеля, страховик дедалі частіше частину своїх страхових резервів розміщує у банківських металах унаслідок достатньо високої ліквідності, надійності фінансових ресурсів та захищеності від інфляційних коливань.

Банки для страховиків є вигідним партнером на фінансовому ринку, оскільки налагоджується одночасно співпраця з реалізації страхових продуктів через банківську установу.

Вїдповїдно до ст. 4 Закону України «Про державне регулювання ринку цінних паперів в Україні» [53] кредитний рейтинг банківської установи, в якій розміщені кошти страхових резервів, повинен вїдповїдати інвестиційному рівню за національною шкалою. У законі зазначено, що рейтингову оцінку мають право визначати виключно уповноважені рейтингові агентства та міжнародні рейтингові агентства. На сьогодні Державна комісія з цінних паперів та фондового ринку визнає рейтинги поки що трьох міжнародних агентств, а саме: Fitch Ratings (Сполучені Штати Америки), Moody's Investors Service (Сполучені Штати Америки), Standard and Poor's (Сполучені Штати Америки). Основна мета запровадження даних нововведень - змусити страховиків більш активно діяти на фондових ринках, інвестувати фінансові ресурси в більш ризиковані активи (акції, корпоративні облігації).

Крім розміщення отримання додаткових інвестиційних ресурсів від страховика, банк користується послугами зі страхування специфічних інвестиційних ризиків (страхування інвестиційного проекту, страхування фінансових інвестицій, страхування банківських депозитів тощо).

Таким чином, значний вплив на активізацію інвестиційних процесів у країні відіграють банківські та небанківські фінансово- кредитні установи. З метою дотримання безпечності, ліквідності та надійності вкладення коштів, страхові компанії тісно співпрацюють з банківськими установами в цьому напрямі.

Еще по теме НАПРЯМИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ У СФЕРІ ІНВЕСТУВАННЯ:

- СУТНІСТЬ ТА ПЕРЕДУМОВИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ

- Банківське регулювання і банківський нагляд

- Еволюція системи державного регулювання страхової діяльності в Україні

- Інститути спільного інвестування

- Особливості організації фінансів інститутів спільного інвестування.

- 7.3. Іноземне інвестування та його регулювання

- 3. Зовнішньоекономічні відносини і проблеми інтеграції України у світове господарство

- Визначення пріоритетних сфер та об’єктів інвестування

- Питання 106. Міжнародна економічна інтеграція. Рівні інтеграції.

- 14.3. Науково-технічна революція і розвиток агропромислової інтеграції

- Етапи економічної інтеграції в Європі. Створення і розвиток ЄС

- 35. Цінні папери як засіб інвестування.