СУТНІСТЬ ТА ПЕРЕДУМОВИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ

Створення цілого ряду нових консолідованих банківських об’єднань національного та світового масштабу обумовило зайняття банками провідного місця серед існуючих фінансових посередників та посилення впливу діяльності цих установ на стабільність функціонування фінансового ринку в цілому.

На відміну від ситуації, характерної для 1990-х років, коли банки орієнтувалися в основному на кептивний бізнес, початок нового тисячоліття ознаменувався якісним стрибком у розвитку банківської галузі. Це пов'язано з посиленням взаємозв’язків між банками та небанків- ськими фінансовими установами (страховими, інвестиційними, трастовими, лізинговими компаніями).

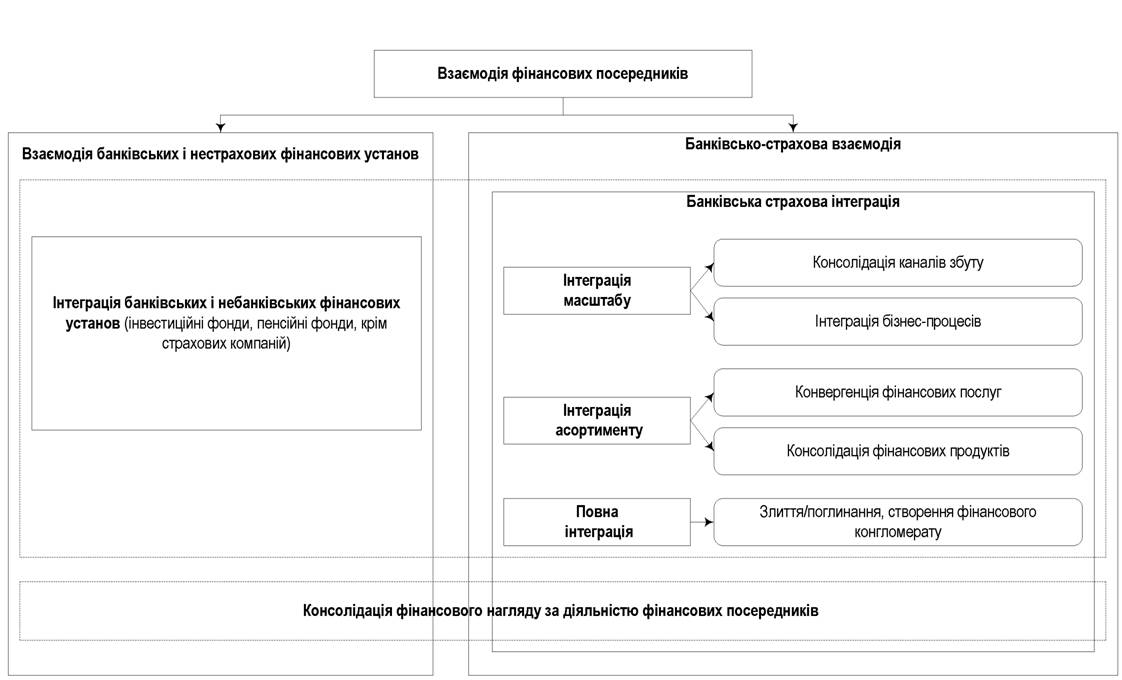

Серед можливих варіантів кооперації діяльності зазначених посередників саме банківсько-страхова інтеграція набула найбільш масштабного та територіального поширення. Аналіз сучасного стану та перспектив розвитку даного процесу потребує ґрунтовного дослідження сутності та взаємозв’язків основних категорій, що вживаються в існуючих науково-теоретичних та практичних роботах науковців. До них належать: банківсько-страхова взаємодія, банківсько-страхова інтеграція, конвергенція фінансових послуг, консолідація каналів збуту банків та страхових компаній, консолідація нагляду за діяльністю фінансових посередників, кооперація діяльності банків та страхових компаній.

На нашу думку, у теоретичному контексті «банківсько-страхова взаємодія» є більш широким поняттям, ніж «банківсько-страхова інтеграція» і ним можна охарактеризувати будь-який вид та форму спільної діяльності банківських та страхових компаній.

Так, ураховуючи загальноприйняте розуміння сутності категорії «взаємодія» в теорії пізнання, поняття «банківсько-страхова взаємодія» можна розглядати з різних позицій:

• для позначення взаємного впливу банків та страхових компаній та відображення взаємозв’язку між ними. При цьому характер такого впливу може бути різним: організаційний, маркетинговий, управлінський, технологічний, інформаційний, інноваційний - або

набувати синергетичного ефекту (відбувається вплив фінансових установ одна на одну за всіма напрямами їх діяльності);

• як процес взаємного впливу банків та страхових компаній одне на одного, що визначає існування та структурну організацію процесу побудови взаємозв’язків між банками та страховиками, властивості даного процесу (банківсько-страхової взаємодії);

• як всезагальна (універсальна, загальна) форма зв’язків (фінансових, економічних, господарських, інформаційних, технологічних, управлінських, адміністративних) між банками та страховими компаніями, що реалізується в їх взаємному перетворенні (зміні).

Тобто, банківсько-страхова взаємодія - це вплив банків та страхових компаній одне на одного, унаслідок чого проявляються їхні властивості - внутрішні властивості системи взаємозв’язків між даними фінансовими установами.Під взаємодією банків і страхових компаній А. М. Єрмошенко пропонує розуміти систему взаємообумовлених дій, які виникають у результаті здійснення впливу двома або більше суб’єктами системи (банківська установа та страхова компанія) один на одного [1, с. 167]. При цьому результатом даної взаємодії є досягнення єдності та цілісності бізнес-процесів, пов’язаних із задоволенням інтересів власників, держави і споживачів [1, с. 167].

Отже, такі усталені терміни, як банківсько-страхова інтеграція, кооперація діяльності банків та страхових компаній, конвергенція фінансових послуг, консолідація каналів збуту банків та страхових компаній можуть бути визначені в межах більш широкого поняття - “банківсько-страхова взаємодія” (див. рис. 4.1).

Щодо досить часто вживаного терміну «банківсько-страхова інтеграція», то дослідження існуючих науково-теоретичних напрацю- вань сучасних учених свідчить про фундаментальність та концептуа- льність даного поняття.

У загальному розумінні термін «інтеграція» походить від латинського integration - «об’єднання» і означає процес розвитку, результатом якого є досягнення єдності та цілісності всередині системи, заснованої на взаємодії окремих спеціалізованих елементів [2]. З іншого боку, Алісія Гарсія-Херреро (Alicia Garcia-Herrero), Філіп Вулдрідж (Philip Woolridge) характеризують дане поняття з дуалістичної позицій: статично, як стан пов’язаності окремих диференційованих частин в ціле та процес, у результаті якого такий стан досягається, а також процес входження в систему окремого елемента [3].

170

Рис. 4.1. Взаємозв’язок та взаємообумовленість основних категорій банківсько-страхової інтеграції

Б. А. Райзберг, А. А. Благодатін, Л.

Ш. Лозовський під інтеграцією розуміють процес розвитку, результатом якого є досягнення єдності та цілісності всередині системи, заснованої на взаємодії окремих спеціалізованих елементів [2]. Отже, у будь-якому випадку банківсько-страхова інтеграція є більш вузьким поняттям, ніж банківсько-страхова взаємодія, та будується на принципах останньої.Розуміння сутнісного змісту банківсько-страхової інтеграції потребує детального аналізу більш широкого поняття «фінансова інтеграція», або «інтеграція фінансових посередників», «інтеграція економічних одиниць», тобто інтеграція у сфері фінансових відносин (табл. 4.1).

Таблиця 4.1

Систематизація підходів до розуміння сутності поняття «інтеграція»

у сфері фінансових відносин

| Автор | Термін | Визначення |

| Баласса Б. (Balassa B.) [4] | Інтеграція економічних одиниць | об'єднання економічних одиниць з метою досягнення переваг більш ефективного економічного розвитку і реалізації завдань економічної політики |

| Гарсія-Херреро А., Вулдрідж Ф. (Garcia-Herrero А., Woolridge Ph.) [3] | Фінансова інтеграція | процес розширення та поглиблення взаємозв'язків між секторами фінансового ринку, що, перш за все, передбачає відкриття національних фінансових ринків та інститутів для іноземних учасників, а також, у свою чергу, дозвіл локальним суб'єктам фінансових відносин здійснювати інвестиційну діяльність закордоном |

| Канхерт Ф. (Kanhert F.) [5] | узагальнюючий процес пошуку найбільш ефективної організаційно-функціональної та керуючої структури в умовах еволюції фінансових відносин в економіці | |

| Драхі М. Draghi М. [6] | Інтеграція фінансових посередників | зосередження, концентрація повноважень в руках вищих адміністративних або виконуючих робітників двох чи більше фінансових посередників з метою взаємної вигоди: зменшення конкуренції, зниження витрат, забезпечення більшої частки ринку |

| Джонстон Дж., Мадура Дж. (Johnston, J., Madura J.) [7] | Інтеграція фінансових посередників | • процес розвитку глибоких, стійких взаємозв'язків та поділу сфер діяльності між фінансовими посередниками; • форма інтернаціоналізації діяльності учасників фінансового ринку, зближення та поглиблення їх взаємодії |

| Кузнецова Н. П., Чернова Г. В. [8] | Фінансова інтеграція | процес, заснований на дотриманні принципу «гомогенності», що відображає об'єднання однорідних суб'єктів фінансового ринку - банків, страхових компаній, інвестиційних та пенсійних фондів |

| Кузнецова Н. П., Чернова Г. В. [8] | Фінансова конвергенція | процес, заснований на дотриманні принципу «гетерогенності»», що передбачає об'єднання неоднорідних суб'єктів за однією чи кількома ознаками, тобто різнорідних посередників за стратегіями управління, які застосовуються фінансовими інститутами, за складом, якістю та обсягом послуг і фінансових продуктів |

Узагальнюючи наведені вище підходи до розуміння сутності поняття «фінансова інтеграція», можна визначити такі спільні ознаки:

• фінансова інтеграція є процесом розширення та поглиблення взаємозв’язків між трьома секторами фінансового ринку (страховим, банківським, інвестиційним) у будь-якій комбінації;

• цей процес є гомогенним, тобто відображає об’єднання однорідних суб’єктів фінансового ринку - банків, страхових компаній, інвестиційних та пенсійних фондів;

• процес, обумовлений еволюцією світових фінансових відносин в економіці, спрямований на пошук найбільш оптимального та ефективного шляху взаємодії фінансових посередників.

Не потребує доказів той факт, що фінансова інтеграція є поняттям більш широким за своїм сутнісним змістом, ніж банківсько- страхова інтеграція, адже охоплює ще одну сферу функціонування фінансових посередників - інвестиційну.

Систематизація існуючих підходів до визначення поняття «банківсько-страхова інтеграція» дозволяє розрізняти два головні підходи до розуміння сутності даного терміну - «синергетичний» та «організаційно-методологічний». Так, відповідно до першого підходу, банківсько-страхова інтеграція є процесом поєднання діяльності банків та страховиків, спрямованим на отримання економічного ефекту, що досягається в результаті взаємодії трудових, матеріальних та фінансових ресурсів (табл. 4.2).

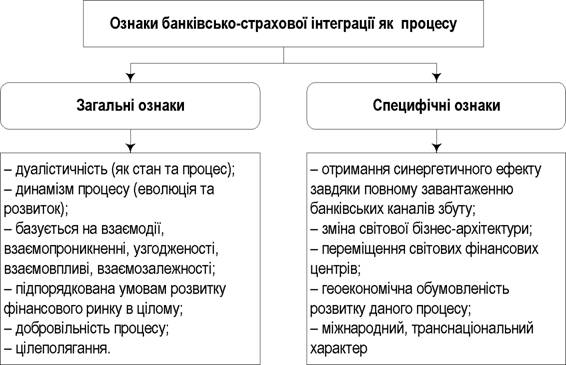

Так, систематизація існуючих підходів [12, с. 99, 14, 15] в теорії банківсько-страхової взаємодії дозволяє віднести до загальних ознак банківсько-страхової інтеграції такі:

• банківсько-страхова інтеграція має дуалістичну (двобічну) природу, оскільки це і процес, і стан;

• банківсько-страхова інтеграція як процес має динамічний характер, з чого випливає існування її еволюції та розвитку;

• банківсько-страхова інтеграція характеризується існуванням взаємодії, взаємопроникнення, узгодженості, взаємовпливу, взаємозалежності;

• процес розвитку банківсько-страхової інтеграції як явища регулюється визначеними умовами функціонування фінансового ринку в цілому;

• цілеполягання: банківсько-страхова інтеграція відбувається лише за наявності визначеної мети та відповідно для досягнення спільних цілей банків та страховиків;

• добровільність банківсько-страхової взаємодії.

Таблиця 4.2

Систематизація підходів до розуміння сутності поняття «банківсько-страхова інтеграція»

| Автор | Термін | Визначення |

| Підхід «синергетичного ефекту» | ||

| Драгхі М. (Draghi М.) [6] | Банківсько-страхова інтеграція | процес досягнення єдності зусиль усіх підсистем організації діяльності банків та страхових компаній для реалізації їхніх спільних завдань та цілей |

| Арутюнян Р. Р. [9] | Інтеграція банківської і страхової діяльності | процес поступового об'єднання діяльності банків та небанківських фінансових установ (від спільного продажу послуг до створення спеціалізованих фінансових установ), спрямованих на отримання економічного ефекту, що досягається в результаті взаємодії трудових, матеріальних та фінансових ресурсів |

| Бойд Дж., Грехем С., Хьюїтт Р. (Boyd J., Graham S., Hewitt R.) [10, с. 47] | Інтеграція банківських та небанківських фінансових установ | процес взаємного зближення економічних суб'єктів через переплетіння господарських зв'язків, їх глибоку взаємодію та об'єднання з метою отримання економічного ефекту |

| Даніель Дж. (Daniel J.) [11] | Інтеграція банків і страхових компаній | стан або процес поєднання діяльності банків та страховиків на основі притаманних їм функцій, який проявляється в поглибленні їх взаємодії, що породжує причинну обумовленість та узгодженість дій, з метою досягнення економічних цілей у межах обмежень зовнішнього середовища |

| Організаційно-метологічний підхід | ||

| Кучеренко В. [12, с. 103] | Інтеграція банків і страхових компаній | фінансова категорія, яка відображає процес об'єднання та узгодження їх спільних відносин, пов'язаних із залученням і використанням грошових надходжень від населення, підприємств та установ, на що спрямовані функції цих суб'єктів фінансового ринку в їх інтересах, а також в інтересах суспільного відтворення |

| Кожевникова І. М. [13, с. 18] | Інтеграція банків та страхових компаній | діяльність банків та страхових компаній, обумовлена загальною потребою в капіталізації вільних грошових коштів юридичних та фізичних осіб, заснована на їх акумуляції та інвестуванні |

| Каммінс Дж., Вейс М., Ксіаойінг К. (Cummins J., Weiss M., Xiaoying X.) [14] | Банківсько-страхова інтеграція | комплексний процес добровільної взаємодії, зближення і переплетіння банків та страховиків, що передбачає створення широкого об'єднання, яке функціонує згідно зі спеціально підписаними угодами і має певну організаційну структуру |

| Клапків Ю., Тринчук В. [15] | Консолідація банківського і страхового бізнесу | суттєва зміна бізнес-архітектури фінансового ринку, а саме: не лише зміна його структури, а й запровадження нових моделей співпраці між учасниками ринку та формування продуктів і каналів, що не мали поширення до цього |

Специфічними ознаками сучасного процесу банківсько- страхової інтеграції є:

• отримання синергетичного ефекту двома фінансовими установами завдяки більш повному використанню банківських каналів збуту

(повне завантаження внаслідок реалізації не лише банківських продуктів, а й страхових);

• унаслідок банківсько-страхової інтеграції відбувається суттєва зміна світової бізнес-архітектури фінансового ринку;

• переміщення фінансових центрів - осередків банківсько-страхової інтеграції до географічних регіонів зі слабо розвиненою або нероз- виненою ринковою економікою;

• геоекономічна обумовленість розвитку регіональних ринків банківського страхування. Тобто, розвиток банківсько-страхової інтеграції в окремих регіонах світу підпорядкований принципам північноамериканської, європейської та азійсько-океанійської моделей організації банківського страхування;

• міжнародний характер - банківсько-страхова інтеграція на даний момент часу є явищем світового масштабу (див. рис. 4.2).

Рис. 4.2. Формалізація загальних та специфічних ознак

^ • •• • •••

банківсько-страхової інтеграції

Дослідження сутнісного змісту банківсько-страхової інтеграції дозволяє стверджувати про наявність концептуальних відмінностей між даним явищем та конвергенцією страхової та банківської справи (фінансовою конвергенцією). Так, науковцями ці процеси розмежовуються на основі визначення принципу однорідності. Тобто, як було з’ясовано вище, банківсько-страхова інтеграція заснована на принципі гомогенності, що означає об’єднання однорідних суб’єктів фінансового ринку - банків та страхових компаній.

Конвергенція банківської та страхової справи (від лат. converg - «зближую») є гетерогенним процесом, що передбачає об’єднання неоднорідних суб’єктів за однією чи кількома ознаками, тобто різнорідних посередників за стратегіями управління, що застосовуються фінансовими інститутами, за складом, якістю та обсягом послуг і фінансових продуктів [8].

Зарубіжні науковці Є. Балтенспергер (Baltensperger E.), П. Буомбергер (Buomberger P.), А. Луппа (Iuppa А.), А. Вікі (Wicki A.), Б. Келлер (Keller B.) [16, c. 14] під конвергенцією страхової та банківської справи розуміють процес перетворення фінансового сектору, спрямований на утворення спільної сфери діяльності банків та страхових компаній на рівнях продуктів та самих інститутів, а також на зближення меж банківської та страхової справи з метою управління ризиками. Тобто, формами прояву конвергенції банківської та страхової справи є конвергенція каналів збуту банків та страхових компаній, а також конвергенція фінансових послуг (див. рис. 4.1).

Так, Х. Скіппер (Skipper H.) під конвергенцією фінансових послуг розуміє процес, що передбачає створення та продаж установами одного з трьох секторів фінансового ринку (страховий, банківський, інвестиційний) фінансових продуктів, що складаються з елементів, властивих продуктам з інших двох секторів фінансового ринку [17].

Отже, на нашу думку, використання термінів «банківсько- страхова інтеграція» та «банківсько-страхова конвергенція» на позначення одних і тих самих процесів є необгрунтованим. У сучасних умовах прискореного розвитку ринкової економіки термін «конвергенція» використовується для опису інтеграційних процесів. Так, основу світового інтеграційного розвитку становлять загальні тенденції науково-технічного та соціально-економічного прогресу, що обумовлюють зближення, тобто конвергенцію, економік все більшої кількості країн при збереженні їх національних особливостей.

Аналізуючи банківсько-страхову інтеграцію з позиції діяльнісно- го підходу, окремі вчені дане явище визначають як динамічний процес поступового об’єднання діяльності банків та небанківських фінансових установ (від спільного продажу послуг до створення спеціалізованих фінансових установ), спрямованих на отримання економічного ефекту, що досягається в результаті взаємодії трудових, матеріальних та фінансових ресурсів [9].

Банківсько-страхова інтеграція є об’єктивним процесом розвитку глибоких, стійких взаємозв'язків та поділу сфер діяльності між банківським та страховим секторами фінансового ринку. З іншого боку, банківсько-страхова інтеграція є формою інтернаціоналізації діяльності фінансових посередників, зближення та поглиблення взаємодії національних фінансових ринків (див. табл. 4.2).

Процес банківсько-страхової інтеграції безпосередньо пов'язаний з такими процесами, як консолідація та кооперація. Так, консолідація (пізньолат. consolidatio, consolido - «зміцнюю») є досить широким поняттям. У загальному розумінні являє собою об’єднання, злиття певних об’єктів, зміцнення певних зв’язків; поєднання окремих організацій для посилення боротьби за спільні цілі [18]. При цьому для банківсько-страхової інтеграції характерним є високий рівень щільності (тісноти) взаємозв’язків між фінансовими установами, та довгостроковий характер таких взаємозв’язків на відміну від процесу консолідації. Враховуючи дані аспекти, слід зазначити, що використання терміна «консолідація» є доцільним у випадку розгляду консолідації нагляду за діяльністю фінансових посередників, консолідації каналів збуту (див. рис. 4.1).

Що стосується кооперації (лат. cooperatio - «співпраця») банківсько-страхової діяльності, то цей термін використовується здебільшого на позначення форми організації спільної співпраці банків та страхових компаній за певним напрямом: у сфері фінансових відносин, у сфері формування спільної продуктової політики, у сфері управління, у сфері інформаційного обміну технологічними інноваціями тощо. Тобто, кооперація діяльності банків та страхових компаній є загальним широким поняттям і позначає будь-який вид співпраці даних фінансових установ.

У межах банківсько-страхової інтеграції доцільним є розрізнення окремих спрощених видів - інтеграції масштабу та інтеграції асортименту, що запропоновано А. М. Єрмошенко [19]. Додатково можна виділити «повну інтеграцію». На нашу думку, інтеграція масштабу передбачає консолідацію каналів збуту та інтеграцію бізнес-процесів (див. рис. 4.1). Тобто, банківсько-страхова інтеграція може виникати під час консолідації виробництва і дистрибуції фінансових продуктів, об’єднання банків та страховиків.

Інтеграція асортименту характеризується процесами конвергенції фінансових послуг та консолідації фінансових продуктів, а отже, має місце в результаті взаємодії банків та страхових компаній з метою розширення комплексу фінансових послуг (див. рис. 4.1). Цей вид банківсько-страхової інтеграції передбачає, наприклад, переорієнтацію фінансової установи від надання одного виду фінансової послуги до кількох видів фінансових послуг одночасно - таких, як комерційні і інвестиційні банківські послуги, страхові послуги в одній організації [20].

Повна інтеграція банків та страхових компаній, тобто власне банківсько-страхова інтеграція в широкому сенсі як найбільш поширена форма банківсько-страхової взаємодії може бути реалізована за рахунок операцій злиття/поглинання, шляхом розширення діяльності однієї або групи банків та страховиків, інтеграції виробничих процесів або процесів дистрибуції. В альтернативний спосіб інтеграція може бути досягнута між економічними суб’єктами, що належать до однієї або різних секторів, шляхом організації взаємозалежних мереж, стратегічних альянсів або синдикатів, у яких процеси виробництва і реалізації продуктів підлягають колективному розподілу [19]. Отже, банківсько- страхова інтеграція є складно організованим процесом, що поєднує в собі одночасно декілька спрощених типів інтеграції.

У контексті банківсько-страхової інтеграції окремої уваги потребує дослідження сутнісного змісту поняття «банківське страхування». В англійській мові залежно від різних наукових поглядів йому відповідають bancassurance, universal banking, bankingsurance,

finanssurance, assurfinance, integrated financial services.

Таблиця 4.3

Систематизація підходів щодо розуміння сутності поняття «банківське страхування»

| Автор | Визначення |

| Thomas Hess [21, p. 5] | форма продажу страхових продуктів через банківську мережу |

| Steven I Davis [22, с. 5] Tobias C. Hoschka [23] | продаж роздрібних страхових продуктів клієнтській базі комерційного банку |

| M. Nurullah, S. K. Staikouras [24, с. 159] | система стимулювання та збуту страхових продуктів за рахунок використання сформованої розгалуженої мережі банківських відділень та філіалів |

| Chris Kaye, Frankie Leung [25] | процес залучення банків, ощадних банків і будівельних спілок (кас) до створення, маркетингу та поширення страхових продуктів |

| Skipper H. [17, с. 72] | продаж страхових продуктів через систему банківських відділень та/або продаж банківських продуктів через збутову мережу страховиків |

| Manoj Kumar [26] | сфера, що поєднує страхові та банківські продукти та послуги, які, у свою чергу, надаються шляхом залучення спільного каналу дистрибуції та/або визначеним групам клієнтів; активний (active) - активні стимулювання та збут страхових продуктів клієнтам банку; пасивний (passive) - взаємодія між банками та страховими компаніями з метою захисту банківських активів від ризиків |

| Yiannis Violaris [27, p. 2] | співпраця між банками та страховими компаніями, що охоплює широкий діапазон заходів з боку обох фінансових установ щодо просування банківських та страхових продуктів та послуг з одного джерела на одній і тій самій клієнтській основі |

| Продовження табл. 4.3 | |

| Автор | Визначення |

| Bonnet Y., Arnal P. [28, p. 1] | продаж фінансових продуктів, пов'язаних з банківської діяльністю, шляхом залучення страхових збутових мереж та з зосередженням на таких страхових продуктах, як страхування здоров'я, майнове страхування та страхування від нещасних випадків |

| А. М. Єрмошенко [29, с. 268] | інтеграція страхових організацій і банківських установ на основі поєднання їхньої фінансової, маркетингової та технологічної діяльності з метою отримання синергетичного ефекту від координації продажу, об'єднання страхових і банківських продуктів, використання спільних каналів продажу, розробки нових спільних фінансових продуктів |

| Іващук [30, с. 66 ] | довготривале об'єднання банківської установи зі страховою компанією, з метою надання банківських та страхових послуг в межах існуючих банківських структур; стратегія, яку застосовують банки з метою надання фізичним особам інтегрованих фінансових послуг |

| Кокшаров Р. В. [31] | інтеграція банків і страхових компаній для координації продажів, об'єднання страхових і банківських продуктів, каналів їх поширення або виходу на ту саму клієнтську базу, а також доступу до внутрішніх фінансових ресурсів партнера |

| Шевцова О. Й., Коваленко О. С. [32,с. 38 ] | найскладніший етап взаємодії банку та страховика, що передбачає глибоку інтеграцію учасників фінансового ринку зі створенням різних продуктів та послуг - нескладних експрес-послуг, спільних продуктів, комплексних або інтегрованих фінансових послуг |

| ЛиликО. [33, с. 32] | вид бізнесу, що полягає в інтеграції банків та страхових компаній з метою координації продажів, поєднання страхових та банківських продуктів, налагодження спільних каналів їх розповсюдження, використання однієї і тієї самої клієнтської бази з метою отримання прибутку |

| Єрмошенко А. М. [34, с. 230 ] | стратегія взаємодії страховика та банківської установи, спрямована на підвищення прибутковості їх діяльності та зростання конкурентоспроможності на фінансово-кредитному ринку |

| Плотніков А. [35, с . 55 ] | реалізація страховими компаніями та банками страхових продуктів/послуг через загальні системи збуту і/або з використанням однієї клієнтської бази |

| Ткаченко Н. В. [36, с. 110] | пропозиція страховиками та банками єдиного фінансового продукту, проникнення різних фінансових інститутів у сфери діяльності один одного, що в кінцевому підсумку повніше задовольняє потреби клієнтів шляхом надання комплексу фінансових послуг |

| Єрмошенко А. М. [37] | • глибока інтеграція учасників ринку зі створенням різних продуктів та послуги - нескладні експрес-послуги, спільні продукти, комплексні або інтегровані фінансові послуги; • взаємодія страхових організацій та банківських установ на основі партнерських відносин, а також поєднання їхньої фінансової, маркетингової та технологічної діяльності з метою отримання синергетичного ефекту від координації продажу, об'єднання страхових та банківських продуктів, використання спільних каналів продажу, розробки нових фінансових продуктів |

| К. Л. Ларіонова, О. С. Чубата [38, с. 69] | концепція, що полягає в координації роботи банку та страхової компанії, об'єднанні страхових та банківських продуктів, загальному використанні каналів їх розповсюдження, формуванні спільної клієнтської бази |

Концептуальна ідея інтеграції банківського та страхового бізнесу характеризується досить давньою історією, проте глобального характеру дане явище набуло лише починаючи з 90-х років ХХ ст. Основними тенденціями кінця 1990-х років, що, на думку деяких вчених, безпосередньо вплинули на подальший вектор розвитку фінансового ринку є [27, с. 5-7; 39, с. 7-10]:

• зростання обсягів операцій з лізингу, споживчого та іпотечного кредитування з боку альтернативних традиційним банкам посередників;

• впровадження гнучкої цінової політики та механізму продажу транспортних засобів на виплат з боку автосалонів;

• зростання конкурентних переваг американських та західноєвропейських будівельних концернів та девелоперських компаній (property developer та real-estate developer) порівняно з банками у сфері надання кредитів на придбання житла;

• зміна характеру фінансово-економічних відносин між банківським та промисловим секторами у зв’язку з виникненням альтернативних послуг комерційному кредитуванню в ряді країн (фінансування за допомогою інструментів фондового ринку та ринку боргових зобов’язань);

• активний розвиток приватного пенсійного страхування, страхування життя в ряді країн Західної Європи, Північної Америки, Східно- азійського регіону за рахунок дієвої державної підтримки (вигідний пільговий режим оподаткування, свобода вибору умов пенсійного забезпечення, масова пропаганда тощо);

• введення нових більш жорстких правил регулювання банківської діяльності, зокрема рекомендацій щодо визначення рівня достатності капіталу, призвело до посилення тиску на доходність банківського бізнесу.

Зазначені вище тенденції свідчать про посилення рівня конкуренції не лише між банками, а й між банківськими та спеціалізованими кредитно-фінансовими інститутами (СКФІ). Банки припинили займати монопольну позицію у сфері надання фінансових послуг як приватним, так і корпоративним клієнтам. З універсального посередника вони перетворились на звичайного учасника фінансового ринку [27]. З іншого боку, дані тенденції не були досить критичними, а, навпаки, стали стимулом до зміни стратегічної поведінки банків на ринку фінансових ресурсів. Так, рух у напряму створення фінансових конгломератів як початкового етапу взаємодії банківських установ та інших фінансових компаній головним чином розпочався з боку банків [39].

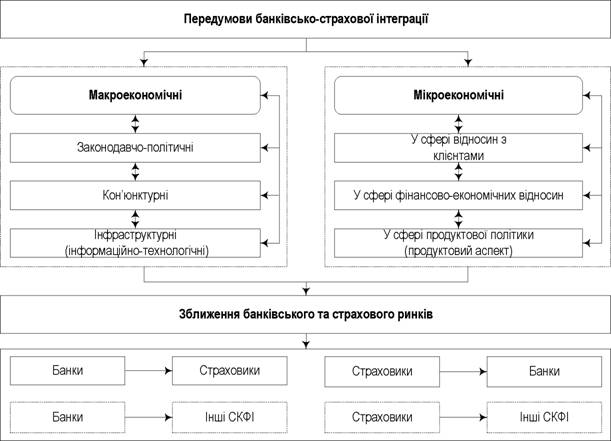

Адекватне розуміння основних сучасних тенденцій на ринку фінансових послуг неможливе без дослідження сутнісного змісту передумов, що в комплексі сформували імпульс для подальшого розвитку банківсько-страхових інтеграційних процесів. Узагальнення рушійних сил зазначених процесів дозволило виділити:

• макроекономічні передумови, пов’язані з впливом компонентів зовнішнього середовища, в якому функціонують банки та страховики;

• мікроекономічні передумови, що стосуються змін у внутрішньому механізмі організації діяльності банків та страхових компаній (рис. 4.3).

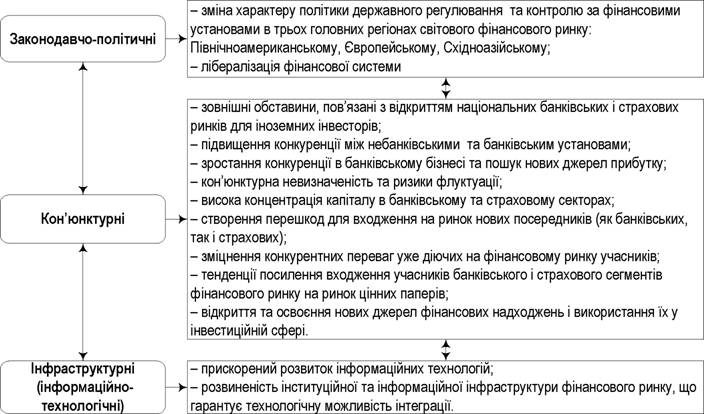

Систематизація існуючих науково-теоретичних напрацювань щодо дослідження причин, факторів та передумов зближення банківського та страхового ринків дозволяє розглядати макроекономічні передумови в контексті трьох взаємопов’язаних та взаємообумовлених груп: законодавчо-політичної, кон’юнктурної, інфраструктурної (рис. 4.4).

Зміна характеру політики регулювання та державного контролю за діяльністю учасників фінансового ринку, а отже, лібералізація всієї фінансової системи були характерні для країн як Європейського, Північноамериканського, так і Східноазійського регіонів. Наприкінці минулого століття з метою підвищення конкурентоспроможності фінансового сектору органи державного нагляду та регулювання сприяли банківсько-страховій інтеграції, поступово усуваючи юридичні перепони, що історично існували між ринками банківських та страхових послуг.

Рис. 4.3. Передумови банківсько-страхової інтеграції

Рис. 4.4. Макроекономічні передумови банківсько-страхової інтеграції (розроблено на основі [27, с. 5-7; 3, с. 58-59; 16, с. 10-13; 14, с. 32-36])

Зміна характеру законодавчого регулювання фінансової сфери призвела до посилення конкуренції між постачальниками фінансових послуг різних секторів фінансового ринку. Конкурентні відносини між учасниками банківського ринку набули більш жорсткого характеру. А тому банки розпочали активний пошук шляхів розширення своєї діяльності за рахунок виходу на нові сегменти фінансового ринку, у першу чергу, страховий.

Серед визначених на рис. 4.4 кон’юнктурних передумов, найбільшою мірою потребує пояснення кон’юнктурна невизначеність ринку. Так, ризики коливання продаж банківських і страхових продуктів у більшості випадків не повною мірою корелюють між собою. Тобто, розширення пропозиції банківських продуктів з доданням послуг суміжного сегменту робить фінансовий інститут в цілому більш диверсифікованим та стійким до впливу чинників внутрішнього та зовнішнього середовища. Зокрема, це виявляється в тому, що знижується залежність фінансової установи від окремих бізнес-ліній.

Розвиток фінансового ринку будь-якої країни неможливий без наявності адекватної потребам фінансових посередників інфраструктури, що створюється безпосередньо для обслуговування фінансового ринку та забезпечення його нормального функціонування. Саме розвиненість інституційної та інформаційно-технологічної підсистем інфраструктури ринку фінансових послуг обумовила технологічну можливість банківсько-страхової інтеграції. Нові розробки в інформаційно-технологічній сфері наприкінці XX - початку XXI ст. сприяли розробленню та впровадженню інноваційних фінансових продуктів, відносною перевагою яких є незначний рівень операційних витрат.

Так, з кінця 1990-х рр. бурхливий розвиток інтернет-технологій дозволив таким піонерам банківського страхування, як Lloyds Bank, Deutsche Bank, BNP Paribas, Credit Agricole, Societe Generale, розпочати роботу над створенням новітніх комплексних фінансових послуг, що в сучасних умовах перетворилися на «фінансові супермаркети» [27, c. 7; 22, с. 57; 3, с. 59-62].

Таблиця 4.4

Характеристика основних законодавчих передумов банківсько-страхової інтеграції

| Регіон | Характеристика законодавчої передумови інтеграції банків та страховиків | Наслідки |

| Північноамериканський регіон | Практична відміна акту Гласса - Стігала (1999 США), «символу депресивної епохи банківського регулювання», що фактично тривалий час розподіляв суто банківську та інвестиційну складову діяльності банків на фінансовому ринку | Створився «глобальний фінансовий супермаркет». Вихід банків на фондовий ринок, розвиток деривативів |

| Латиноамериканський регіон | Банки отримали дозвіл продавати страхові продукти; відбулася відміна державного контролю у фінансовому секторі. Аргентина, Мексика: отриманий дозвіл на функціонування іноземних фінансових інститутів: іноземні страховики мають право створювати дочірні компанії в кооперації з місцевими банками, що володіють розвинутими філіальними мережами | Бразилія: банківські інститути активно працюють у сфері реалізації власних індивідуальних пенсійних програм. Аргентина, Мексика, банківське страхування розвивається за рахунок інвестицій іноземних страховиків |

| Європейський регіон | Лібералізація принципів регулювання структури вартості поліса органами державного нагляду | Диверсифікація діяльності банків шляхом консолідації бізнесу з не- банківськими інститутами |

| Східноазійський регіон | Таїланд', лібералізація державного контролю; відміна заборони страховикам сплачувати банкам комісійну винагороду. Японія: лібералізація фінансової системи з 1999-х років; починаючи з жовтня 2002 року банки отримали право розповсюджувати річні поліси страхування ренти | Банки розпочали активно розповсюджувати страхові продукти через свою розгалужену мережу відділень |

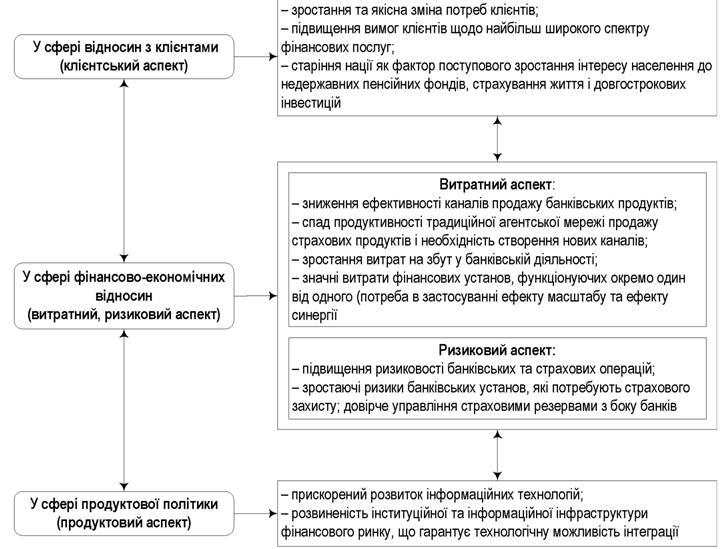

Розглянемо мікроекономічні передумови, що виникають на рівні внутрішньої організації діяльності фінансової установи. Так, організаційно-структурна побудова будь-якого банку або страхової компанії перш за все містить клієнтський блок (управління клієнтськими

відносинами), продуктовий блок (продуктова політика) та фінансово- економічний блок (управління витратами та ризиками). Тому пропонуємо розглядати мікроекономічні передумови досліджуваних інтеграційних процесів в контексті зазначених напрямів (рис. 4.5).

Нові соціально-економічні умови кінця XX - початку XXI ст. обумовили появу новітнього покоління споживачів фінансових послуг, пріоритетами якого є економія часу, зручність та багатофункціо- нальність. Так, наприклад, «стимул-реакцією» інтеграційних процесів між банками та страховиками у Франції протягом 70-х-80-х рр. минулого століття виявилася суттєва зміна потреб клієнтів і ситуації на ринку страхування життя. До 2008 р. банківські страховики збільшили свою частку на ринку страхування життя до 65%, і з того часу концепція банківського страхування у Франції й далі підтверджувати свою ефективність [3, с. 58-59; 21, с. 5-7]. Крім того, саме клієнти банків здебільшого одночасно користуються послугами кількох фінансових

посередників.

Рис. 4.5. Мікроекономічні передумови банківсько-страхової інтеграції (розроблено на основі [22, с. 7-10; 21, с. 5-7;

3, с. 58-59; 16, с. 10-13])

Тому з часом розвиток фінансового ринку обумовив потребу банків розробляти нові стратегічні програми лояльності для своїх клієнтів. Дана мета могла реалізуватися лише за допомогою об’єднання кадрових, фінансових, інформаційно-технологічних ресурсів кількох фінансових установ, що надають послуги в різних секторах фінансового ринку. Зокрема, у відомому в науковому колі дослідженні Асоціації американських банкірів М. Пеццуло наводить такі дані щодо ймовірності утримання клієнта залежно від кількості послуг, придбаних ним: при відкритті лише поточного рахунку - 50%; при розміщенні грошових коштів на депозитних рахунках - 66%; за наявності поточного та депозитного рахунку - 90%; поточного, депозитного та кредитного рахунків - 94%; поточного, депозитного та кредитного рахунків, а також інших супутніх фінансових послуг (здебільшого страхових) - 99% [27, с. 7].

Інтенсивні змагання між банками у 80-90-х рр. XX ст. на фоні скорочення процентної маржі призвели до збільшення адміністративних та збутових витрат та обмежили розмір прибутків, отримуваних від традиційних банківських операцій. Один із варіантів вирішення даної проблеми полягав у застосуванні банками принципу «ефекту масштабу». Закономірності мікроекономіки щодо організації перехресних продаж свідчать про те, що мета реалізації різнопланових комбінацій фінансових продуктів одному споживачу досягається з набагато меншими альтернативними витратами в межах одного спільного фінансового конгломерату, ніж шляхом перехресного збуту компаній з партнерськими взаємовідносинами [16, с. 10-13].

Підвищення ризиковості діяльності банків, особливо у сфері їх інвестиційно-кредитної діяльності обумовило об’єктивну необхідність пошуку та використання альтернативних механізмів мінімізації фінансових ризиків. Безперечно, ефективним економічним механізмом перерозподілу ризиків виявилося страхування, що й сприяло формуванню більш тісних взаємозв’язків між банківськими та страховими установами. З іншого боку, страхові компанії потребували диверсифікації страхових портфелів, розширення клієнтської бази, ефективного довірчого управління страховими резервами, що в даних умовах могли забезпечити лише банки. У цілому, дані передумови створили додаткові можливості для зниження ризиків за рахунок диверсифікації як банківського, так і страхового бізнесу та таким чином забезпечили багатовекторний розвиток фінансового ринку.

У сфері продуктової політики основні передумови були пов’язані з появою нових можливостей для банків в контексті розвитку недержавного пенсійного забезпечення та зміни вектору потреб клієнтів у напрямі інвестиційних продуктів. Так, досить чітко, принаймні в Європі, Північній Америці, виявилася тенденція заміни депозитних продуктів на страховий асортиментний ряд та продуктовий ряд взаємних інвестиційних фондів, де норма прибутку на вкладений капітал зазвичай є вищою порівняно з депозитними продуктами. Дані тенденції призвели до зміни обсягів та структури залучених ресурсів банку, що традиційно були основним джерелом надходжень та сприяли розвитку його активної інвестиційно-кредитної діяльності. Це досить легко пояснює обрання банком послуг страхування життя з метою збільшення стабільності та масштабності власної ресурсної бази [22, с. 8].

Наприкінці минулого століття фінансові установи були змушені здійснювати свою діяльність в умовах лібералізації державного контролю та реформування світової фінансової системи, підвищеного рівня конкуренції, прискореного розвитку інформаційних технологій. Крім того, зростаючі потреби клієнтів, зменшення ефективності збутових мереж, підвищення ризиковості операцій поставили перед банками, з одного боку, страховиками - з іншого, нові завдання пошуку альтернативних стратегій функціонування в релевантному зовнішньому середовищі. Тому характерною ознакою розвитку фінансового ринку в сучасних умовах є тенденція до формування тісних взаємозв’язків між банками та страховими компаніями. Вивчення та обґрунтування основних чинників банківсько-страхової інтеграції дозволяє більш повно зрозуміти природу досліджуваних процесів та зробити припущення про їх прискорений розвиток на перспективу. Подальших досліджень потребує аналіз сучасного стану та перспектив розвитку регіональних ринків банківського страхування як однієї з найпоширеніших форм банківсько-страхової інтеграції.

4.2.

Еще по теме СУТНІСТЬ ТА ПЕРЕДУМОВИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ:

- НАПРЯМИ БАНКІВСЬКО-СТРАХОВОЇ ІНТЕГРАЦІЇ У СФЕРІ ІНВЕСТУВАННЯ

- Змістовий модуль 1. Сутність та передумови створення державних цільових фондів

- Банківське регулювання і банківський нагляд

- Еволюція системи державного регулювання страхової діяльності в Україні

- Проблеми інтеграції України у світове господарство

- 14.3. Науково-технічна революція і розвиток агропромислової інтеграції

- Етапи економічної інтеграції в Європі. Створення і розвиток ЄС

- Основні передумови (засади) економічного підходу до права

- 3. Зовнішньоекономічні відносини і проблеми інтеграції України у світове господарство

- Питання 106. Міжнародна економічна інтеграція. Рівні інтеграції.

- 1.1. Історико-правові передумови виникнення й розвитку банківської справи

- 79. Проблеми інтеграції України в світове господарство.

- Передумови досконалого договору

- Історичні передумови виникнення фінансів

- Тема 6 Комунікації банківських продуктів.

- Історичні передумови виникнення і розвиток фінансів

- 8.1. Передумови виникнення моделі ДЕРЖАВНОГО ДИРИЖИЗМУ

- Соціально-економічна природа європейської інтеграції. Роль ЄС у загальносвітовому розвитку

- 1.3. Передумови використання маркетингу в органах місцевого самоврядування