СТРАТЕГІЧНІ НАПРЯМИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ В УМОВАХ КРИЗОВИХ ЯВИЩ

Як на національному страховому ринку, так і на ринку перестрахування постійно підвищуються вимоги до ефективності і прибутковості функціонування суб’єктів даних ринків. Крім того, в умовах поширення співпраці між страховими і перестраховими компаніями збільшується увага науковців і практиків до розробки операційних і маркетингових стратегій поведінки з урахуванням основних напрямів діяльності конкурентів та страхових компаній, які здійснюють перестрахування ризиків.

Це, у свою чергу, сприяє визначенню конкурентного середовища та посиленню конкурентної боротьби на ринку перестрахування. Моделювання та оптимізація основних параметрів функціонування перестрахових компаній на основі аналізу стратегій основних учасників ринку набувають актуальності і потребують постійного вдосконалення в рамках підвищення аналітичної складової процесів прийняття управлінських рішень у цій галузі.Аналіз інформації операційних і маркетингових досліджень ринку перестрахування надає можливість сформувати комплексну характеристику суб’єктів даного ринку, напрямів їх діяльності та перспектив подальшого розвитку, а також отримати об’єктивні відомості про операції перестрахування та обсяги їх надання на ринку. Отримана інформація використовується для планування діяльності перестрахо- вих компаній в рамках проведення ситуативного аналізу, який передбачає розроблення таких напрямків, як огляд конкурентного середовища і ділового клімату на ринку перестрахування; позиціювання перестраховиків на стратегічних ринках; аналіз сильних і слабких сторін, можливостей і загроз компаній та їх результатів.

Ефективність функціонування перестрахових компаній залежить від реалізації стратегій їх діяльності у відповідності з поточним рівнем попиту на ринку перестрахування. Функція попиту надання послуг перестрахування визначає дохідну частину фінансових потоків перестрахових компаній, на противагу якій формується витратна частина.

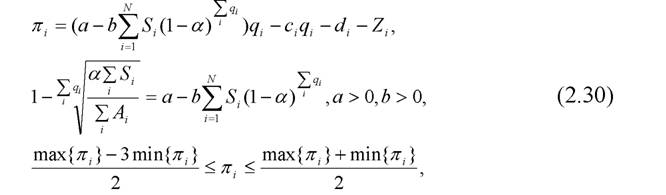

Співвідношення зазначених як додатних, так і від’ємних потоків перестраховиків є індикатором прибутковості їх діяльності і посилення конкурентної боротьби на ринку перестрахування.Одним із факторів оптимізації діяльності перестрахових компаній, які дозволяють підвищити їх прибутковість, є послідовність і обсяги передачі значних за можливими наслідками ризиків. Формалізувати послідовність передачі таких ризиків пропонується шляхом визначення кількості перестрахувань та введення низки припущень. По-перше, розглядаються однотипні перестрахові компанії за обсягами активів, відповідно кожна, з них може перестрахувати частину значного за обсягами ризику пропорційно з іншими перестраховика- ми. По-друге, частки власного утримання передавальних перестрахо- вих компаній лежать на одному рівні. Отже, згідно з прийнятими спрощеннями, проведемо оптимізацію кількості перестрахувань шляхом моделювання прибутковості суб’єктів ринку перестрахування.

Визначення оптимальної кількості перестрахувань певного виду ризику пропонується проводити шляхом реалізації такої послідовності етапів.

Перший етап. Формування функції попиту надання послуг перестрахування значних за обсягами ризиків на ринку. Функція попиту на ринку перестрахування характеризує залежність вартості даних операцій (p) на одиницю страхової суми (S) від кількості перестрахувань певного виду ризику (X Чі) у вигляді парної лінійної

і

регресії:

Другий етап. Формування функції витрат і -ї перестрахової компанії (С) в розрізі як постійних (організаційні, управлінські) (d), так і змінних (ліквідаційні, аквізиційні, інкасаційні) (еі) витрат залежно від кількості перестрахувань (q), а також обсягами страхових відшкоду- вань (Z):

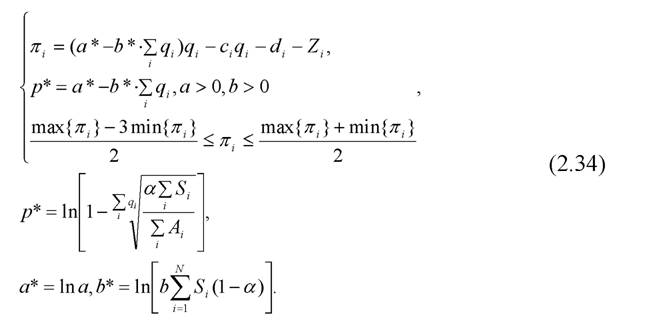

Третій етап. Побудова цільової функції оптимізації діяльності перестрахових компаній (прибутковості і -ї перестрахової компанії

(nt)) на основі визначених вище функцій дохідної (попиту) і витратної частин їх фінансових потоків:

Четвертий етап.

Розрахунок на основі масиву статистичних даних щодо функціонування перестрахових компаній на ринку параметрів функції попиту Результативною ознакою є вартість да

Результативною ознакою є вартість да них операцій перестрахування і -ї перестрахової компанії, яка з урахуванням активів суб’єктів ринку частки власного утримання і -ї

частки власного утримання і -ї

передавальної страхової компанії (а), розміру математичного сподівання страхових сум а також кількості перестрахувань певного

а також кількості перестрахувань певного

ризику, взятого і компаніями, набуває вигляду:

Факторними ознаками функції попиту ринку перестрахування є величини кількості перестрахувань за всіма компаніями, які беруть участь у перестрахуванні певного, значного за своїми обсягами ризику. Отже, функція попиту набуває вигляду:

кількості перестрахувань за всіма компаніями, які беруть участь у перестрахуванні певного, значного за своїми обсягами ризику. Отже, функція попиту набуває вигляду:

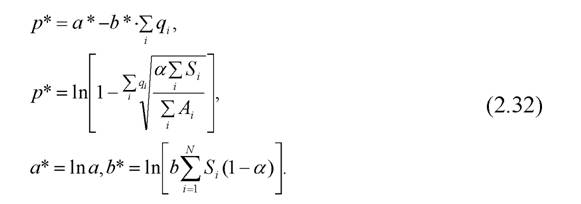

На основі даної функції шляхом застосування методу найменших квадратів визначаються постійні величини, параметри а>0,Ь>0. Параметр а характеризує розмір тарифної ставки за операціями перестрахування на одиницю страхової суми у випадку, якщо перестрахування ризиків не відбувається, а страхова компанія приймає лише ризики, які відповідають розміру її активів. Кількісне значення параметра b свідчить про те, на скільки зменшитися вартість надання операцій перестрахування в межах конкурентного середовища на ринку перестрахування, якщо кількість етапів перестрахування збільшиться на одиницю.

П’ ятий етап. Визначення параметрів функції витрат функціонування перестрахових компаній на ринку методом найменших квадратів.

Шостий етап. Формування коридору допустимих меж показника прибутковості і -ї перестрахової компанії в результаті проведення таких етапів:

• розрахунок мінімального min і максимального шахзначень прибутковості;

і максимального шахзначень прибутковості;

• розрахунок середнього значення прибутковості на множині величин від мінімального до максимального;

• для проміжку від мінімального рівня прибутковості до середнього

розрахунок середньогорівня в даному діапазоні значень, який набуває вигляду і характеризує нижню допустиму

і характеризує нижню допустиму

межу прибутковості перестрахових компаній;

• для проміжку від середнього рівня прибутковості до максимального розрахунок середнього рівня в даному діапазоні значень, який

приймає вигляд і характеризує верхню допустиму

і характеризує верхню допустиму

межу прибутковості перестрахових компаній.

Отже, допустимий коридор обмежень функції оптимізації діяльності суб’єктів ринку перестрахування набуває вигляду:

Такими чином, оптимізація основних параметрів функціонування перестрахових компаній на основі аналізу операційних і маркетингових стратегій їх поведінки на ринку перестрахування проводиться на основі побудови такої моделі:

де - показник прибутковості і -ї перестрахової компанії;

- показник прибутковості і -ї перестрахової компанії;

- постійні величини, параметри функції попиту на ринку перестрахування в тому випадку, коли дана функція визначена залежно від кількості перестрахувань певного ризику;

- постійні величини, параметри функції попиту на ринку перестрахування в тому випадку, коли дана функція визначена залежно від кількості перестрахувань певного ризику;

- розмір математичного сподівання страхових сум і -ї пере- страхової компанії;

- розмір математичного сподівання страхових сум і -ї пере- страхової компанії;

- частка власного утримання передавальної страхової компанії;

- частка власного утримання передавальної страхової компанії;

- кількість перестрахувань певного ризику, взятого і-ю страховою компанією;

- кількість перестрахувань певного ризику, взятого і-ю страховою компанією;

- змінні витрати і -ї перестрахової компанії (ліквідаційні, ак- візиційні, інкасаційні);

- змінні витрати і -ї перестрахової компанії (ліквідаційні, ак- візиційні, інкасаційні);

- постійні витрати і -ї перестрахової компанії (організаційні, управлінські);

- постійні витрати і -ї перестрахової компанії (організаційні, управлінські);

- страхові відшкодування;

- страхові відшкодування;

- розмір тарифної ставки (вартість) надання операцій

- розмір тарифної ставки (вартість) надання операцій

перестрахування на одиницю страхової суми.

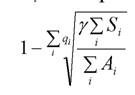

Однією з проблем практичного характеру при визначенні параметрів функції (2.28) попиту надання операцій перестрахування на ринку є необхідність її приведення до лінійного вигляду з метою застосування методу найменших квадратів. Тому пропонується провести лінеаризацію таким чином:

У результаті виконання зазначених вище перетворень, а також введення додаткових умовних позначень залежність вартості надання послуг перестрахування значних за обсягами ризиків від кількості етапів перестрахувань можна записати як:

127

Для переходу від спрощеної функції попиту на ринку перестрахування до моделі вигляду (2.30) необхідно провести такі перетворення:

Запишемо запропоновану модель оптимізації основних параметрів функціонування перестрахових компаній (2.30) у вигляді моделей аналізу операційних і маркетингових стратегій поведінки за Карно і Стакельбергом:

Умови мінімізації і максимізації показника прибутковості для формування гранично допустимого коридору ефективності функціонування перестрахових компаній можна записати у вигляді системи:

Для вирішення системи (2.35) згідно з моделями аналізу Карно і Стакельберга запропоновано ввести припущення, які дозволяють

розглянути різні конкурентні позиції перестрахових компаній та стратегії їхньої поведінки на ринку:

• Якщо кожна компанія функціонує на ринку перестрахування, приймаючи рішення щодо умов надання послуг перестрахування незважаючина поведінку компаній-конкурентів, тобто

Математично дану умову можна визначити таким чином:

Математично дану умову можна визначити таким чином:

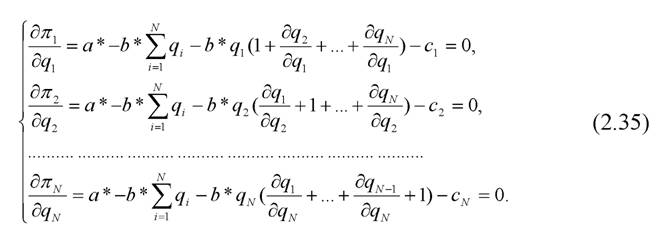

З урахуванням даної умови, згідно з моделлю аналізу операційних і маркетингових стратегій поведінки Карно кількість перестрахувань певного ризику та вартість надання послуг перестрахування можна визначити, використовуючи такі співвідношення:

• Якщо кожен суб’єкт ринку перестрахування або їх частина прий

має управлінські рішення зважаючи на стратегії поведінки конкурентів (припущення Стакельберга), тобто для спрощення системи (2.35) часткові похідні за кількістю етапів перестрахування набувають значення За даного припущення мож

За даного припущення мож

ливі дві ситуації:

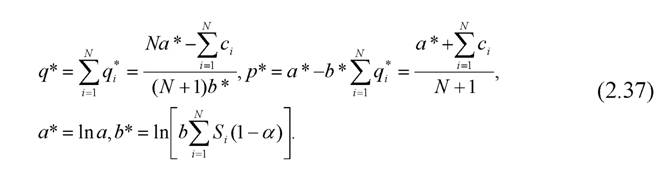

• одна із перестрахових компаній використовує реакцію Стакельберга і вважає, що інші суб’єкти ринку обирають реакцію Карно, тобто дана компанія при плануванні стратегії поведінки враховує діяльність конкурентів, у той час як інші компанії використовують протилежну тактику поведінки. Оптимальна кількість перестрахувань для суб’єктів ринку перестрахування, використання яких як параметру управління при прийнятті рішень максимізують показник прибутковості, набуває вигляду:

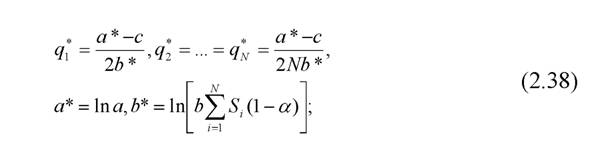

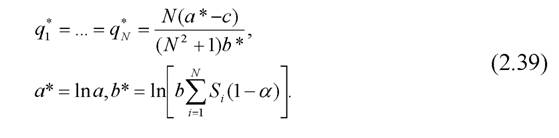

• усі перестрахові компанії планують свою діяльність з надання послуг перестрахування згідно з реакцією Стакельберга (не застосовуючи умови рівноваги Карно), тобто вважають, що всі інші суб’єкти ринку не зважають на поведінку конкурентів. У такому разі оптимальна кількість перестрахувань значних за обсягами ризиків набуває вигляду:

Використання запропонованого підходу Карно і Стакельбергом щодо аналізу операційних і маркетингових стратегій поведінки пере- страховика з подальшою її адаптацією до оптимізації діяльності суб’єктів ринку перестрахування має низку переваг і надає можливість:

• отримати об’єктивну характеристику ідентифікації ефективності функціонування суб’єктів ринку перестрахування;

• визначити оптимальну кількість етапів здійснення перестрахування значних за обсягами і можливими наслідками ризиків;

• формалізувати гранично допустимі межі прибутковості діяльності перестрахових компаній;

• планувати стратегії подальшого функціонування і розвитку суб’єктів ринку перестрахування.

Таким чином, застосування моделей Карно і Стакельберга аналізу операційних і маркетингових стратегій поведінки суб’єктів господарювання з подальшою їх адаптацією до ринку перестрахування дозволяє провести моделювання основних параметрів функціонування пе- рестрахових компаній в розрізі оптимізації кількості етапів перестрахування значних за обсягами ризиків. Перевагою застосування запропонованого підходу до підвищення прибутковості діяльності пере- страхових компаній є врахування різних комбінації поведінки компаній та їхніх конкурентів на ринку.

Еще по теме СТРАТЕГІЧНІ НАПРЯМИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ В УМОВАХ КРИЗОВИХ ЯВИЩ:

- 3.1. Перспективні напрями розвитку комунікативного потенціалу місцевого самоврядування в Україні

- «СЛАБКІ МІСЦЯ» І НЕВИРІШЕНІ ПРОБЛЕМИ БЮДЖЕТНОЇ СИСТЕМИ ТА СТРАТЕГІЧНІ НАПРЯМИ ПОДАЛЬШИХ РЕФОРМ

- 43. Функції ринку. Умови формування і розвитку ринку.

- Нові підходи до протидії глобальним соціально- економічним викликам як основа подолання патологічних явищ у розвитку економіки України

- НАПРЯМИ ПОСИЛЕННЯ ЗАХИСТУ ПРАВ СПОЖИВАЧІВ ФІНАНСОВИХ ПОСЛУГ В УКРАЇНІ

- АНАЛІЗ СУЧАСНОГО СТАНУ, ПРОБЛЕМ ТА ПЕРСПЕКТИВ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ

- 2.6. проблематика розвитку страхового ринку

- РОЗДІЛ 3 НАПРЯМИ РОЗВИТКУ МЕХАНІЗМУ РОЗДРІБНОГО БАНКІВСЬКОГО КРЕДИТУВАННЯ В УКРАЇНІ

- 77. Соціальний захист населення в умовах переходу України до ринку.

- Капітал і підприємництво в умовах ринку.

- 8.3. СТАНОВЛЕННЯ РИНКУ ЦІННИХ ПАПЕРІВ В УКРАЇНІ

- § 5. Управління підприємством (фірмою) в умовах ринку. Менеджмент та маркетинг

- РОЗДІЛ 3 НАПРЯМИ ПІДВИЩЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ МІСЦЕВИХ БЮДЖЕТІВ В УМОВАХ ПІДВИЩЕННЯ САМОСТІЙНОСТІРЕГІОНІВ

- БАНКІВСЬКО-СТРАХОВА ІНТЕГРАЦІЯ В УМОВАХ ФОРМУВАННЯ КОНВЕРГЕНТНОЇ МОДЕЛІ ФІНАНСОВОГО РИНКУ