АНАЛІЗ СУЧАСНОГО СТАНУ, ПРОБЛЕМ ТА ПЕРСПЕКТИВ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ

Досягнення фінансової стійкості, збалансованості портфеля ризиків та рентабельності діяльності учасників перестрахових операцій неможливе без ефективного функціонування національного ринку перестрахування та взаємовигідного співробітництва його суб’єктів з міжнародними партнерами.

На вітчизняному ринку перестрахування переважно функціонують універсальні перестрахові компанії, які здійснюють операції як страхування, так і перестрахування. Це пов’язано з відсутністю ліцензування перестрахової діяльності і, як результат, необов’язковістю створення професійних перестрахових компаній. Крім того, український ринок перестрахування значною мірою залежить від обсягу прийнятих на страхування ризиків, оскільки обсяг відповідальності за ризиками, прийнятими на перестрахування від нерезидентів, становить незначний відсоток.

Таким чином, на нашу думку, більш детальний та всебічний аналіз сучасного стану, проблем і перспектив розвитку українського ринку перестрахування доцільно проводити за такими напрямами:

1) аналіз місткості вітчизняного ринку перестрахування;

2) суб’єкти українського ринку перестрахування;

3) динаміка основних показників, які характеризують ринок перестрахування;

4) об’єкти ринку перестрахування в Україні;

5) проблеми та перспективи розвитку.

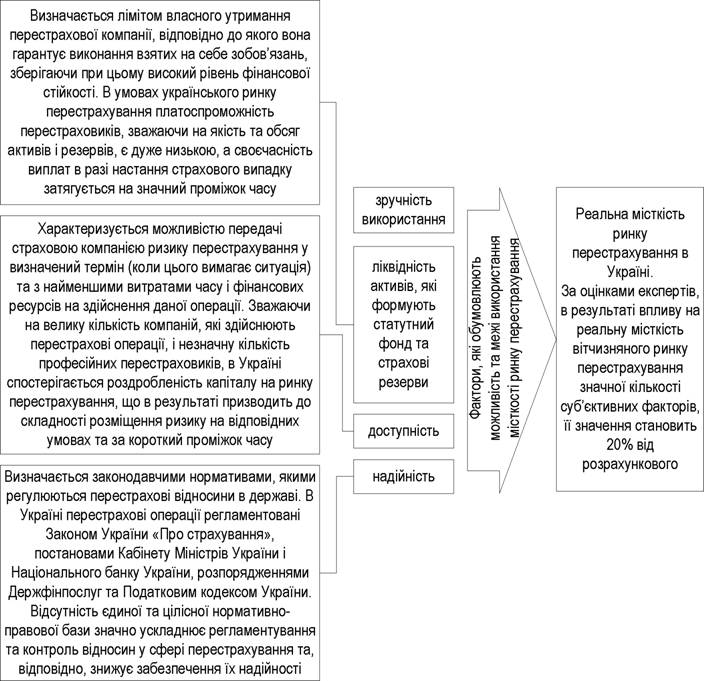

Переходячи до аналізу місткості ринку перестрахування України, слід зазначити, що даний параметр ринку є визначальним з огляду на обсяг ризиків, витрати при настанні яких можуть бути покриті перестраховими компаніями. У сучасних умовах недостатній рівень капіталу та фінансових ресурсів зумовлює діяльність вітчизняних перестраховиків у ролі посередників, які передають ризики в ретроце- сію суб’єктам іноземних ринків перестрахування.

Розрахунок максимально можливої місткості ринку перестрахування може проводитися з використанням багатьох методик, які базуються на основі різних характеристик ринку перестрахування.

Визначення оптимальної моделі розрахунку місткості перестрахового ринку з урахуванням усіх можливих факторів впливу на неї може бути подальшим напрямом наукових розробок та досліджень. У межах даної роботи розглянутий вище аспект не є метою дослідження, а важливості набуває визначення основних проблем та напрямів подальшого розвитку, які пов’язані з місткістю українського ринку перестрахування. Виходячи з цього, розрахунок місткості вітчизняного ринку перестрахування буде здійснюватися на основі законодавчо встановленого нормативу - максимального власного утримання страхової компанії за одиничним ризиком, який вона отримала на страхування [16]. Цей норматив становить 10% суми сплаченого статутного фонду та сформованих страхових резервів.На основі проведених розрахунків можна стверджувати, що місткість українського ринку перестрахування протягом 2001-2010 рр. мала постійну тенденцію до зростання. Така динаміка обумовлена збільшенням протягом аналізованого періоду показників, які безпосередньо впливають на обсяг місткості вітчизняного ринку перестрахування. Так, сума сплаченого статутного фонду протягом 2001— 2010 рр. збільшилася на 13 392,4 млн грн, а обсяг сформованих страхових резервів, відповідно, на 10 192,7 млн грн.

Скорочення місткості українського ринку перестрахування відбувалося лише в 2005 р. (значення даного показника протягом року зменшилося на 18%). Ця тенденція обумовлена різким скороченням страхових резервів. Так, якщо у 2004 р. страхові резерви становили 8272,2 млн грн, то за 2005 р. вони зменшилися в 1,64 разу і становили 5045,8 млн грн (скорочення страхових резервів у 2005 р. є результатом зменшення технічних резервів на 42%).

Рис. 3.10. Вхідні дані розрахунку місткості ринку перестрахування в Україні (складено на основі [16-22])

Аналізуючи абсолютне значення максимально можливого ризику, який може бути розміщений на ринку перестрахування України, слід зазначити, що у 2010 р.

цей показник дорівнював 2580,1 млн грн, що на 78,37 млн грн більше, ніж у 2009 р., та майже у 12 раз більше від значення 2001 р.

Рис. 3.11. Розрахунок місткості ринку перестрахування в Україні (складено на основі [16-22])

На основі проведених нами досліджень можна стверджувати, що реальне значення місткості перестрахового ринку України буде набагато меншим. Так, забезпечення статутних фондів та страхових резервів вітчизняних страхових компаній відбувається за допомогою активів, ліквідність яких є дуже низькою. Крім того, місткість перестрахового ринку залежить і від значної кількості суб’єктивних факторів (доступність, зручність використання, надійність), які обумовлюють можливість та межі її використання.

Таким чином, на основі наведених вище факторів, які впливають на місткість ринку перестрахування, можна стверджувати, що практичне значення відповідальності, яку можуть взяти на себе учасники перестрахового ринку України, значно менше від розрахункового. Так, за оцінками експертів та практиків у сфері страхування, місткість вітчизняного ринку перестрахування становить близько 20% їх потенційних можливостей, тобто 516,02 млн грн у 2010 р.

Неспроможність вітчизняних перестраховиків одноосібно виконувати зобов’язання за значними ризиками призводить до функціонування на українському ринку перестрахування перестраховиків- нерезидентів та об’єднань страхових і перестрахових компаній. Цей факт зумовлює необхідність проведення аналізу суб’єктів перестрахових операцій.

На цей час на вітчизняному ринку перестрахування функціонують переважно універсальні страхові компанії, для яких перестрахування є одним із напрямків страхової діяльності. Така ситуація призводить до значного ускладнення договірних відносин між страховиками та універсальними страховими компаніями. Передаючи ризик, цедент розкриває інформацію про страхувальника, що може спричинити ситуацію, коли цесіонер запропонує покупцю страхової послуги більш вигідні умови страхування і, як результат, застрахує його ризик самостійно.

Це зумовлює існування «взаємності» між універсальними страховими компаніями, у ході чого відбувається обов’язкова двостороння передача ризиків у перестрахування.Змінити таку ситуацію на українському ринку перестрахування можна завдяки діяльності професійних перестрахових компаній, які займаються лише наданням перестрахових послуг і не є прямими конкурентами страхових компаній. Неприсутність сьогодні в Україні професійних перестрахових компаній пояснюється здебільшого відсутністю ліцензування перестрахової діяльності.

Крім вітчизняних перестрахових компаній, на ринок перестрахування України виходять і іноземні перестраховики. У більшості випадків перестраховики-нерезиденти займаються активним перестрахуванням, тобто прийняттям та подальшим перерозподілом ризиків вітчизняних страхових і перестрахових компаній. Зважаючи на той факт, що іноземним компаніям передаються в перестрахування найбільші за обсягами ризики з незначною ймовірністю настання страхового випадку, вітчизняний ринок перестрахування втрачає значні суми премій.

Засобом вирішення проблем, пов’язаних з недостатньою місткістю українського перестрахового ринку і, як наслідок, передачею страхових премій за кордон, може стати організація перестрахових пулів за окремими видами ризиків. Ці процеси повинні проходити за ініціативи як безпосередньо учасників страхового і перестрахового ринків, так і державних органів, оскільки перестрахові пули в основному беруть участь у перерозподілі ризиків, які впливають не тільки на економічну, а й на соціальну безпеку держави.

На цей час в Україні не існує жодного перестрахового пулу, функціонує лише два страхові пули - ядерний страховий пул та будівельний страховий пул. Метою утворення даних об’єднань є координація діяльності, пов’язана з проведенням обов'язкового страхування цивільної відповідальності за ядерну шкоду, забезпечення фінансової надійності страхування [23] та, відповідно, зі страхування будівельних ризиків, у тому числі - зі здійсненням обов'язкового страхування будівельно-монтажних робіт забудовником та обов'язкового страхування майнових ризиків за договором про участь у фонді фінансування будівництва [24].

Організація перестрахової діяльності учасниками цих пулів здійснюється за умови перевищення фінансових можливостей страховиків членів пулу за прийнятими ризиками з метою забезпечення їхньої фінансової стійкості.

Таким чином, в умовах сучасного функціонування страхових пулів в Україні перестрахові операції відбуваються тільки на етапі вторинного перерозподілу ризиків серед учасників об’єднань та операцій ретроцесії з іншими пулами або перестраховиками.

Важливими суб’єктами ринку перестрахування також є страхові компанії, які передають ризики в перестрахування (покупці перестрахових послуг). Обсяг прийнятих на страхування ризиків, фінансові можливості та андерайтингова політика (відносно ліміту власного утримання) страхових компаній безпосередньо впливає на розвиток ринку перестрахування.

Рівень використання українськими страховими компаніями механізму перестрахування можна визначити на основі розрахунку частки премій, переданих страховиком у перестрахування, від загального обсягу премій (питома вага вихідного перестрахування). Оптимальним вважається значення даного показника на рівні 5-50%. Якщо значення питомої ваги вихідного перестрахування нижче вказаного рівня, то можна робити висновок про відсутність такого інструменту забезпечення фінансової стійкості страхової компанії, як перестрахування. Перевищення даного показника над нормативним значенням дозволяє говорити про високу залежність надійності страхової компанії від своєчасності і повноти перестрахових виплат. Крім того, значення вихідного перестрахування на рівні більше ніж 50% може свідчити про використання компаніями механізму перестрахування з метою оптимі- зації оподаткування або легалізації коштів, отриманих злочинним шляхом.

Таким чином, можна дійти висновку, що протягом 2002-2010 рр. досліджувані компанії активно використовували механізм перестрахування в процесі власної діяльності. Так, частка компаній, які ефективно використовували операції перестрахування з метою забезпечення достатнього рівня фінансової стійкості (питома вага перестрахування становить від 5 до 50%) починаючи з 2004 р. не знижувалася менше ніж до 62%. Питома вага страховиків, які значною мірою залежать від перестрахування або повністю передають застраховані ризики перестраховикам (частка перестрахування становить більше ніж 50%) протягом аналізованого періоду мала тенденцію до зниження та в останні три роки (2008-2010 рр.) становить 26%. Обсяг компаній, які майже не застосовують перестрахові операції (питома вага перестрахування становить менше 5%) протягом дев’яти років був незначним та не перевищував 11% загальної кількості досліджуваних компаній.

Отже, можна стверджувати, що в Україні механізм перестрахування використовується майже всіма страховими компаніями, але застосування даного механізму з метою ефективного управління фінансовою стійкістю здійснюється обмеженою кількістю страховиків. Це обумовлено не тільки стратегічними напрямками відносно інструментів забезпечення фінансової стабільності страховиків а, безперечно, і слабким розвитком вітчизняного ринку перестрахування.

Активізація та збільшення обсягів проведення операцій на ринку перестрахування можливі за рахунок діяльності перестрахових брокерів. У період незначного розвитку ринку фінансових послуг одним з ефективних методів пошуку цесіонерів та ретроцесіонерів є саме використання інституту брокерів. Спеціалізовані посередницькі організації з широкою базою даних про учасників не тільки вітчизняного, а й іноземного ринку перестрахування спроможні як надати послуги з розміщення та прийняття ризику за найбільш прийнятних умов, так і забезпечити виконання учасниками перестрахування взятих на себе зобов’язань.

В Україні брокери надають послуги як зі страхування, так і з перестрахування. Протягом 2003-30.09.2010 рр. на вітчизняному ринку страхування та перестрахування кількість брокерів зменшувалася. Так, 30.09.2010 р. на ринку діяло 57 посередників, у той час як в

2003 р. їх кількість становила 80 одиниць. Така тенденція порушувалася тільки в 2009 р., коли відбулося збільшення кількості брокерів на 3 одиниці порівняно з попереднім періодом, але в наступному році значення досліджуваного показника повернулося до рівня 2007 р. і становить 57 одиниць.

Спадаюча динаміка кількості брокерів, які надають послуги зі страхування та перестрахування, пов’язана зі збільшенням вимог до організації брокерської діяльності з боку державних органів, змінами в оподаткуванні їх діяльності та консолідацією страхових посередників в Україні.

Кількісно оцінити український ринок перестрахування можна, лише розглянувши динаміку показників, які його характеризують.

Незважаючи на значну кількість невирішених проблем, вітчизняний ринок перестрахування протягом 1998-2010 рр. розвивався, збільшуючи обсяги зароблених премій. Так, розглядаючи абсолютні значення обсягів премій, сплачених перестраховикам, слід зауважити, що значення даного показника протягом аналізованого періоду мало тенденцію до збільшення. Така тенденція пояснюється випереджаючими темпами зростання валових страхових премій в цілому по ринку в кожному наступному році. Виняток становлять 2004 р., 2006 р. та 2009 р. У той час як у 2006 р. та 2009 р. відбулося скорочення абсолютного значення сплачених перестраховикам премій, то у 2004 р. відбулось аналізований показник значно збільшився. Так, у 2006 р. абсолютне значення премій, переданих перестраховикам, зменшилося на 7,03%, а у 2009 р. на 1,94%, порівняно з попереднім роком. У 2004 р. обсяги сплачених перестраховикам премій становили 11 674,07 млн грн, що більше ніж у два рази від попереднього року. Наступного 2005 р. значення даного показника значно скоротилося (на 93%) і в абсолютному вираженні становило 6048,97 млн грн.

Аналізуючи структуру валових премій, слід зазначити, що протягом аналізованого періоду загальна частка перестрахування (сума часток перестрахування в резидентів та нерезидентів) у складі валових страхових премій змінювалася нерівномірно. Так, починаючи з 1997 р. питома вага перестрахування у валових страхових преміях постійно зростала (крім 2001 р., у якому відбулося незначне зменшення) і у

2004 р. становила 60%. У наступні три роки на ринку перестрахування України характерною була тенденція до скорочення частки перестрахування (протягом 2004-2007 рр. даний показник зменшився на 24,4%). Збільшення питомої ваги перестрахування у валових преміях у цілому по ринку відбулося в наступні три роки, з 2007 по 2010 рік

значення аналізованого показника збільшилося на 11%, і становило у 2010 р. 47%.

Проводячи аналіз частки премій, переданих вітчизняним та іноземним перестраховикам, можна стверджувати, що питома вага перестрахування ризиків у нерезидентів протягом 1996-2003 рр. була більшою, ніж у резидентів. Так, найбільшого значення цей показник досяг у 2003 р. і становив 35%, або 3175,9 млн грн в абсолютному значенні. Наступного року дана тенденція кардинально змінилася: у 2004 р. перестраховикам-резидентам було сплачено більше, ніж 50% валових страхових премій, а нерезидентам - лише 9,8%. Такі зміни обумовлені прийняттям 4 лютого 2004 р. постанови Кабінету міністрів України відносно вимог здійснення перестрахування у перестрахови- ків-нерезидентів [25]. Відповідно до цього нормативно-правового документа, на момент укладання договорів перестрахування рівень платоспроможності іноземного перестраховика повинен бути не нижчим, ніж відповідний рейтинг фінансової стійкості провідних рейтингових агентств світу (Standard & Poor's (США), Fitch Ratings (Великобританія), Moody's Investors Service (США), A.M.Best (США)).

Протягом періоду 2005-2010 рр. частка сплачених премій перестраховикам-резидентам знаходилася на рівні не нижче 30% валових страхових премій у цілому по ринку, а частка премій, сплачених перестраховикам-нерезидентам не перевищувала 5,4%.

Для проведення більш детального аналізу діяльності перестрахо- виків-нерезидентів на вітчизняному страховому ринку проаналізуємо структуру перестрахування ризиків національними перестраховими компаніями на іноземних ринках.

Аналіз показує, що протягом 2003-2010 рр. напрями перестрахування ризиків вітчизняними страховими компаніями постійно змінювалися. Так, до 2005 р. перестрахові операції з нерезидентами використовувалися вітчизняними учасниками ринку переважно для легалізації доходів, отриманих кримінальним шляхом та виведення фінансових ресурсів за кордон. У 2003 р. та 2004 р. частка переданих премій компаніям Литви та Латвії становила більше ніж 75% всього обсягу премій, сплачених перестраховикам-нерезидентам. Саме компанії цих двох держав використовувалися суб’єктами українського ринку перестрахування для незаконних дій. Після прийняття у 2004 р. вищезгаданої Постанови Кабінету Міністрів України ситуація змінилася, оскільки була заборонена співпраця з перестраховиками-нерезидентами, які мали спекулятивний рейтинг і в країнах розташування яких не здійснювався нагляд за страховою діяльністю.

Починаючи з 2003 р. компанії різних країн проявляли неоднорідну зацікавленість у перестрахуванні ризиків українських компаній. Так, перестраховики США за період 2004-2006 рр. збільшували обсяги ризиків, отриманих від українських компаній. У 2004 р. вони отримали 1% (19,1 млн грн) премій від вітчизняних страхових та перестра- хових компаній, а у 2006 р. даний показник збільшився до 24% (134,66 млн грн). Натомість у 2008 р. під впливом фінансової кризи (банкрутства одного з провідних світових перестраховиків - компанії AIG) частка перестрахування ризиків в США скоротилась до 2,7% (28,02 млн грн) та продовжувала скорочуватись у 2009 р. і 2010 р.

Компанії інших країн, навпаки, збільшували присутність на українському ринку перестрахування. Протягом 2003-2008 рр. частка премій, сплачених німецьким перестраховим компаніям, постійно зростала. Якщо у 2003 р. компаніям з Німеччини було сплачено 1% загального обсягу премій, переданих перестраховикам-нерезидентам, то у 2008 р. німецькі перестраховики отримали вже на 193,6 млн грн премій більше, що дало їм змогу збільшити до 21,1% питому вагу в преміях, сплачених українськими компаніями перестраховикам- нерезидентам. Зростаюча динаміка премій, отриманих німецькими пе- рестраховими компаніями пояснюється політикою Munich Re - однієї з трьох найбільших міжнародних перестрахових компаній, яка бере участь у перерозподілі ризиків в усьому світі і є активним учасником ринку перестрахування України. У той самий час наслідки фінансово- економічної кризи зумовили скорочення частки премій, переданих німецьким перестраховикам у 2009-2010 рр. як в абсолютному, так і відносному значенні.

Проводячи аналіз частки премій, переданих перестраховим компаніям з Великобританії, необхідно зазначити, що протягом 20072010 рр. компанії даної країни акумулювали більше ніж 30% усіх премій, переданих вітчизняними страховиками нерезидентам, що в абсолютному значенні перевищує рівень у 260 млн. грн.

Певного скорочення протягом 2007-2009 рр. зазнала частка премій, переданих російським компаніям у перестрахування. Якщо у 2005 р. та 2006 р. питома вага російських перестраховиків у загальному обсязі переданих премій нерезидентам становила не менше ніж 29%, то у 2007 р. значення даного показника скоротилося до 20% (148,4 млн грн), а у 2008 р. взагалі становило 14,3%. Наявна тенденція до зменшення перестрахових операцій між учасниками українського та російського ринку страхування та перестрахування пояснюється певними нормативними заборонами, які є результатом вступу України до СОТ і стосуються неможливості перестраховувати ризики в країнах, які не є членами даної організації. Покращення ситуації відносно збільшення частки ризиків, які перестраховувались російськими компаніями, відбувалось у 2010 р. та збільшилося на 35,8 млн грн порівняно з 2009 р. (до 172,2 млн грн).

Частка премій, передана в перестрахування компаніям з Польщі, Франціі, Австрії і Казахстана протягом 2003-2010 рр., не перевищувала 12,5% загального обсягу. Крім того, необхідно зауважити, що починаючи з 2006 р. більше ніж 2% загального обсягу премій було передано перестраховим компаніям з Бельгії, а у 2010 перестраховикам з Йорданії, і якщо в першому випадку можно говорити про позитивну динаміку (диверсифікація розміщення ризиків у нерезидентів з високим рівнем фінансової стійкості та розвитком перестрахового ринку), то в другому - про формування нових схем з легалізації доходів, отриманих злочинним шляхом, через перестрахові компанії з Йорданії.

Аналізуючи рівень виплат, здійснених перестраховиками - резидентами та нерезидентами протягом 2003-2010 рр., можна дійти висновку, що загальний рівень даного показника не перевищує 11%. Це є свідченням великої прибутковості перестрахової діяльності в Україні, оскільки виплати, які здійснюють перестраховики, становлять не більше 11% отриманих премій.

Прибутковість діяльності вітчизняних перестрахових компаній є ще більшою від загальноринкової. Так, протягом аналізованого періоду рівень виплат страхових відшкодувань не перевищував 8,7%. Пере- страховики-нерезиденти впродовж 2003-2007 рр., навпаки, значно збільшили рівень власних виплат, сплативши у 2007 р. 42,3% зібраних премій. Водночас з 2008 до 2010 рік рівень виплат, здійснених пере- страховиками, зменшився до рівня 29,2%.

Наведене вище свідчить не тільки про високу рентабельність пе- рестрахової діяльності, а й про неефективне використання вітчизняними страховими компаніями перестрахових операцій та використання перестрахування з метою оптимізації оподаткування і легалізації кримінальних доходів.

Визначаючи роль перестрахових брокерів у функціонуванні вітчизняного ринку перестрахування, слід зауважити, що протягом 2006-2010 рр. частка премій, отриманих перестраховиками за договорами, укладеними брокерами в загальній сумі премій, сплачених пере- страховикам, є дуже низькою. Так, протягом 2006-2010 рр. цей показник знаходився в діапазоні від 2 до 4%. Розглядаючи премії, сплачені перестраховикам - резидентам і нерезидентам, можна дійти висновку, що більшість угод, які укладають посередники, пов’язані з організацією перестрахових операцій з нерезидентами. Частка премій, сплачених перестраховикам-нерезидентам за участю перестрахових брокерів, протягом аналізованого періоду знаходилась на рівні 13,6-24,0% усього обсягу премій, а перестраховикам-резидентам на рівні 1,12,2% відповідно.

Розмір виплат, які здійснювались за участю перестрахових брокерів, у 2006-2008 рр. не перевищував 30772,0 тис. грн, що в контексті загального обсягу виплат, здійснених перестраховиками становить менше ніж 3,2%. Усі виплати на 99,9% були здійснені на користь перестраховиків-нерезидентів. Значне збільшення частки виплат за участю перестрахових брокерів відбулось у 2010 р., про що свідчить отримане значення даного показника на рівні 16,7%.

Таким чином, можна дійти висновку, що в сучасних умовах значного впливу інститут перестрахових брокерів на розвиток ринку перестрахування України не здійснює, хоча потенціал даних суб’єктів залишається дуже високим.

Невід’ємною складовою оцінки сучасного стану, проблем та перспектив розвитку ринку перестрахування в Україні є аналіз об’єктів, які підлягають перестрахуванню.

Аналізуючи загальні тенденції відносно перестрахування окремих видів страхування, можна говорити, що протягом 2003-2010 рр. у перестрахування переважно віддавалися ризики, пов’язані з добровільним майновим страхуванням. Так, частка премій, які були сплачені перестраховикам за даним видом страхування становила не менше 85% загального обсягу премій. Ризики за іншими видами добровільного страхування (відповідальності, особисте) та страхування життя і необов’язкове державне страхування, відповідно, становили не більше однієї четвертої всіх ризиків, що перестраховувалися. Премії, передані перестраховикам за державним страхуванням протягом аналізованого періоду, дорівнювали нулю.

Слід також зазначити, що значна частка премій, переданих пере- страховикам у межах добровільного майнового страхування, припадає на перестрахування фінансових ризиків. Так, незважаючи на зниження даного показика протягом аналізованого періоду, до 2008 р. премії, передані перестраховиками за фінансовими ризиками, становили не менше 34% загального обсягу, а у 2003-2004 рр. взагалі більше половини переданих у перестрахування ризиків. Структурної та кількісної зміни види ризиків, які перестраховуються, зазнали тільки у 2010 р. Так, якщо у 2008-2009 рр. частка фінансових ризиків, переданих у перестрахування в абсолютному значенні ще знаходилась на рівні попередніх років, то у 2010 р. вдалося зменшити не тільки їх

питому вагу (2% від загальної кількості), а й обсяг переданих премій (зменшилися на 1,4 млн грн порівняно з 2009 р.).

Розглядаючи обсяги сплачених премій перестраховикам за кожним із видів страхування резидентів і нерезидентів, можна зазначити, що починаючи з 2004 р. за всіма видами страхування, крім недержавного обов’язкового страхування, переважали вітчизняні перестрахові компанії. У сегменті перестрахування ризиків обов’язкового недержавного страхування нерезиденти отримували більшість страхових премій, оскільки значні за розмірами збитки, які входять до даного виду страхування (авіаційне страхування цивільної авіації та страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту) покриваються з використанням фінансових можливостей іноземних пере- страховиків.

Аналізуючи діяльність перестрахових брокерів за видами видів страхування, необхідно зазначити, що протягом 2006-2010 рр. найбільшу активність посередники виявляли при організації перестра- хових відносин зі страхування майнових ризиків. Питома вага премій зі страхування майнових ризиків, отриманих перестраховиками за участю перестрахових брокерів, протягом аналізованого періоду становила не менше ніж 55% загального обсягу премій. Крім того, 2008 р. перестрахові брокери почали здійснювати операції з організації перестрахування життя. Так, якщо у 2006 р. та у 2007 р. посередниками не було укладено жодного договору з перестрахування життя, то у 2008 р. був укладений договір перестрахування життя, згідно з яким перестраховик-нерезидент отримав 1509,4 тис. грн страхової премії, а посередник - 130,6 тис. грн. винагороди за власні послуги. У свою чергу, у наступному 2009 р. та 2010 р. перестрахування ризиків, пов’язанних з життям, знову не біло здійснено. Найбільші суми винагород протягом 2006-2010 рр. посередники отримували за організацію перестрахових операцій з особистого страхування, на кожен договір у середньому припадало по 578 грн винагороди. Отже, можна стверджувати, що протягом останніх років перестрахові брокери почали розширювати та збільшувати власну діяльність.

Аналіз даних, наведених у табл. 3.5, дозволяє дійти висновку, що в сучасних умовах український ринок перестрахування знаходиться на початковому етапі розвиту. Особливо гостро постають проблеми ефективного регулювання і правового забезпечення діяльності учасників ринку, якості і різновидів пропонованих перестрахових послуг, низької капіталізації і місткості та проблем інфраструктурного характеру.

Аналіз проблем, можливих шляхів їх вирішення та напрями (перспективи) подальшого розвитку українського ринку перестрахування

| Проблеми | Шляхи вирішення | Результати та напрями (перспективи) подальшого розвитку | ||

| 1. Діяльність універсальних перестрахових компаній | Запровадження ліцензування перестрахової діяльності та створення професійних перестрахових компаній, для яких перестрахові операції є основним видом діяльності | Формування ринку професійних перестрахових компаній, що створить можливість удосконалити механізм проведення та розширити асортимент перестрахових операцій з урахуванням особливостей вітчизняного страхового ринку | ||

| 1.1. Незначний розвиток перестрахових операцій | ||||

| 1.2. Існування недовіри страхових компаній до перестраховиків щодо збереження покупців страхових послуг | ||||

| 2. Недостатня капіталізація перестрахових компаній | Збільшення нормативно встановленого обсягу статутного фонду та вимог до страхових резервів. Консолідація ринку перестрахування та формування фінансово потужних перестрахових компаній. Створення державної перестрахової компанії з широкою філійною мережею та значними фінансовими ресурсами, яка б діяла на ринкових засадах | Збільшення місткості ринку перестрахування України. Створення потужних перестрахових компаній, спроможних перестраховувати значні за обсягами ризики не тільки в межах національної економіки, але й виходити на міжнародні ринки. Діяльність державного перестраховика дасть можливість перерозподіляти специфічні ризики з невизначеною імовірністю настання страхового випадку і, як результат, активізувати діяльність зі страхування даних ризиків | ||

| 2.1. Неспроможність перестраховувати значні за розмірами збитки | ||||

| 2.2. Незначні обсяги перестрахування ризиків, отриманих від нерезидентів, та вагома залежність перестрахових компаній від обсягу ризиків, які перерозподіляються на вітчизняному ринку перестрахування | ||||

| 2.3. Втрата національним ринком перестрахування значних обсягів премій за якісними та великими ризиками, які передаються іноземним перестраховикам | ||||

| 3. Неефективність використання перестрахових операцій | Стимулювання з боку державних органів ефективного використання перестрахування з метою забезпечення фінансової стійкості страховиків та запобігання використанню даного інструменту для незаконних дій. Адаптація зарубіжного досвіду моделювання та управління фінансовою стійкістю за допомогою перестрахування. Залучення вітчизняних науковців та практиків ринку для створення рекомендацій та положень з ефективного використання перестрахових операцій | Цілеспрямоване використання перестрахових операцій з метою досягнення збалансованості страхового портфеля, фінансової стійкості та платоспроможності страхової компанії. Імпульс для подальшого розвитку та удосконалення використання перестрахових операцій з метою досягнення стабільного функціонування всіх учасників ринку страхування та перестрахування | ||

| 3.1. Обмежена кількість страхових компаній, які використовують інструмент перестрахування для забезпечення власної фінансової стійкості | ||||

| 3.2. Використання перестрахування для легалізації доходів, отриманих кримінальним шляхом, та оптимізації оподаткування суб'єктів господарювання | ||||

| 3.3. Відсутність моделей управління страховим портфелем та платоспроможністю за допомогою перестрахування | ||||

| 4. Недостатня якість та ліквідність активів, які формують страхові резерви та статутний фонд | Підвищення законодавчих вимог до якості, видів та структури активів, з яких формуються страхові резерви та статутний фонд. Постійний контроль за виконанням визначених нормативі | Г арантування своєчасності та повноти виконання взятих перестраховиком на себе зобов'язань. Оперативне реагування на зміну обсягів та структури активів | ||

| Проблеми | Шляхи вирішення | Результати та напрями (перспективи) подальшого розвитку | ||

| перестраховиків і, як результат, застосування цілеспрямованих заходів відносно напрямів розміщення страхових резервів | ||||

| 5. Відсутність функціонування перестрахових пулів за соціально небезпечними видами ризиків | Стимулювання та участь держави в створенні пулів з перестрахування значних та небезпечних ризиків: енергетичних, автотранспортних, морських, сільськогосподарських ризиків і ризику природних катастроф | Захист суб'єктів господарювання і населення від катастрофічних збитків і, в результаті, розвиток відповідних видів господарської діяльності. Створення умов для подальшого розвитку пулової системи перестрахування значних за обсягами та соціально небезпечних ризиків | ||

| 6. Слабкий розвиток інституту перестрахових брокерів та незначна частка участі перестрахових посередників у перерозподілі ризиків на українському ринку перестрахування | Надання інформації учасникам ринку перестрахування про переваги та доцільність використання брокерських послуг. Створення ефективної законодавчої бази щодо умов діяльності та контролю посередницьких операцій | Якісне та кількісне збільшення обсягу перестрахових операцій. Покращення інфраструктури та комунікаційної забезпеченості перестрахового ринку | ||

| 7. Незадовільна підготовка та кваліфікація спеціалістів у сфері перестрахування: актуаріїв, андерайтерів, юристів | Створення навчальних центрів з перепідготовки та покрашення знань працівників перестрахових компаній. Підготовка вітчизняних молодих спеціалістів за відповідними напрямами у вищих навчальних закладах України | Покращення всіх аспектів проведення перестрахових операцій, зокрема: швидкості документообігу, оцінки ризику і обсягу відшкодування, моделювання ефективності застосування різних видів перестрахових операцій, визначення імовірності настання страхового випадку | ||

| 8. Відсутність гарантій своєчасності та повноти виплат перестраховиками | Постійний контроль з боку державних органів за рівням фінансової стійкості перестраховиків. Створення фонду гарантування страхових виплат за рахунок визначеної частки страхових резервів | Збільшення обсягів перестрахових операцій та впевненості учасників ринку у виконанні перестраховиками взятих на себе зобов'язань | ||

| 9. Слабка конкуренція серед суб'єктів перестрахової діяльності | Контроль державних органів за ціноутворенням та правилами ведення перестрахових операцій у межах усіх учасників перестрахового ринку. | Формування прозорого, висококонкурентного ринку перестрахування і, як результат, можливості подальшого розвитку перестрахових операції на ринкових засадах | ||

| 10. Недостатній контроль та регулювання перестрахової діяльності | Постійний моніторинг державних органів регулювання перестрахової діяльності та вживання пруденційних заходів із запобігання порушень у даній сфері. Створення адекватної та всебічної система аналізу фінансового стану учасників | Функціонування всіх суб'єктів українського ринку перестрахування в межах визначених правил, які закріплені нормативно-правовими документами і виконання яких контролюється з боку державних органів. Рівні можливості здійснення | ||

| Проблеми | Шляхи вирішення | Результати та напрями (перспективи) подальшого розвитку | ||

| страхового та перестрахового ринків. Спільна діяльність державних органів та саморегулівних організацій в розрізі методів регулювання перестрахових операцій та прийняття відповідних нормативно- правових актів | покупки та продажу перестрахових послуг для учасників перестрахового ринку. Основний базис для подальшого розвитку ринку перестрахування як кількісно, так і якісно | |||

Подальший розвиток перестрахових операцій в Україні буде пов'язаний з формуванням відповідного правового поля діяльності суб’єктів перестрахових операцій. Нормативно-правові акти, які регламентуватимуть перестрахову діяльність, повинні бути не тільки розроблені спільними зусиллями державних органів і саморегулівних організацій ринку та прийняті законодавчими органами влади, але й обов’язково виконуватися всіма суб’єктами ринку. Гарантування виконання нормативно встановлених вимог до здійснення перестрахової діяльності має здійснюватися державними органами контролю, які не тільки контролюватимуть перестрахові операції, а й попереджуватимуть настання кризових ситуацій у цій сфері.

Створення професійних перестрахових компаній, які володітимуть значними обсягами ліквідних активів також є пріоритетним напрямком розвитку вітчизняного перестрахового ринку. Формування ринку професійних перестраховиків надасть можливість вирішити не тільки проблеми, пов’язані з якістю і спектром пропонованих послуг та збільшенням місткості ринку, а й підвищити гарантованість виконання взятих на себе зобов’язань та вчасності здійснення страхових виплат. Саме винятковість здійснення перестрахових операцій, властива професійним перестраховикам, та необхідність значних фінансових ресурсів для проведення перестрахових операцій і є інструментом вирішення багатьох проблем ринку перестрахування.

В умовах глобалізації та інтернаціоналізації ринків фінансових послуг важливого значення для подальшого розвитку ринку перестрахування в Україні набуває розширення його інфраструктури. Розвиток пулової системи перестрахування, інституту перестрахових брокерів та висока кваліфікація спеціалістів перестрахової діяльності дають широкі можливості здійснення цесії та ретроцесії (первинний та подальший перерозподіл) значних за обсягами ризиків як у межах національного ринку, так і за кордоном. Крім того, розвиток інфраструктури українського ринку перестрахування дозволяє не тільки

передавати ризики в перестрахування нерезидентам, а й експортувати страхові гарантії. Таким чином, у результаті реалізації зазначених заходів відбуватиметься поступова інтеграція вітчизняного перестрахо- вого ринку в міжнародний простір.

Визначення перестрахових операцій як одного з методів забезпечення фінансової стійкості страхової компанії та пріоритетності розвитку українського ринку перестрахування, як обов’язкової складової ефективності перестрахової діяльності зумовлює необхідність проведення подальших теоретичних досліджень та практичного досвіду застосування всього комплексу інструментів, за допомогою яких досягається покращення фінансової стійкості страховиків.

Еще по теме АНАЛІЗ СУЧАСНОГО СТАНУ, ПРОБЛЕМ ТА ПЕРСПЕКТИВ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ:

- 4.1. Загальна характеристика сучасного стану демографічного розвитку

- Сучасний стан та тенденції розвитку роздрібного банківського кредитування в Україні

- Аналіз тенденцій та проблем розвитку туристичних підприємств України та світу

- Аналіз фінансового стану підприємства

- 5. Поняття ринку, ознаки сучасного ринку.

- 43. Функції ринку. Умови формування і розвитку ринку.

- ІДЕНТИФІКАЦІЯ ПОЗИЦІЇ НАЦІОНАЛЬНОГО СТРАХОВОГО РИНКУ НА ОСНОВІ ОЦІНКИ ЙОГО ВІДХИЛЕННЯ ВІД РІВНОВАЖНОГО СТАНУ

- Оценка проблем и перспектив развития банковской системы в условиях международного финансового центра Российской Федерации[99]

- 1.5. Банківська система України на сучасному етапі, її структура та тенденції розвитку

- СТРАТЕГІЧНІ НАПРЯМИ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ В УМОВАХ КРИЗОВИХ ЯВИЩ

- РОЗДІЛ 2 АНАЛІЗ СУЧАСНОГО СТАНУ ФІСКАЛЬНОГО МЕХАНІЗМУ ТА ЙОГО ВПЛИВ НА РОЗВИТОК СОЦІАЛЬНОЇ СФЕРИ УКРАЇНИ

- 2.6. проблематика розвитку страхового ринку

- 8.3. СТАНОВЛЕННЯ РИНКУ ЦІННИХ ПАПЕРІВ В УКРАЇНІ

- 1.1. Сучасний стан і тенденції розвитку аграрного виробництва