ТЕНДЕНЦІЇ РОЗВИТКУ СВІТОВОГО СТРАХОВОГО РИНКУ ТА МІСЦЕ УКРАЇНИ В НЬОМУ

Згідно з найбільш поширеною думкою, глобалізація - це складний, об’єктивний та багатовимірний процес, який супроводжується посиленням взаємозв’язків та взаємозалежностей між національними економіками в різних сферах діяльності та характеризується поступовим формуванням економічної системи світу.

Характерними ознаками розвитку глобалізаційних процесів на фінансових ринках є: лібералізація внутрішніх ринків, взаємопроник- неність фінансових та товарних ринків, поява нових фінансових інструментів, тотальна комп’ютеризація та інформатизація всіх сфер та галузей економіки. На сьогодні жодна країна світу не може реалізовувати власну стратегію економічного розвитку без урахування діяльності основних учасників світового ринку. У сучасних умовах міжнародні фінансові зв’язки перетворилися на ефективний інструмент формування, розподілу й перерозподілу фінансових ресурсів та забезпечення стійкого економічного зростання.

Таким чином, на сьогодні світовий ринок страхування перестав просто бути сукупністю національних страхових ринків. Активно нарощуючи обсяги страхової діяльності та використовуючи операції перестрахування для покриття ризиків, страховики, по суті, виконують функцію інституційних інвесторів. Довгостроковий характер зобов’язань, значні розміри страхових резервів та передбачуваність страхових платежів обумовлюють те, що компанії зі страхування життя за кордоном є основними постачальниками капіталу для здійснення довгострокових інвестицій. Наприклад, на кінець 2009 р. страхові компанії сумарно утримували близько 22,6 трлн дол. США, або 12% світового обсягу фінансових активів.

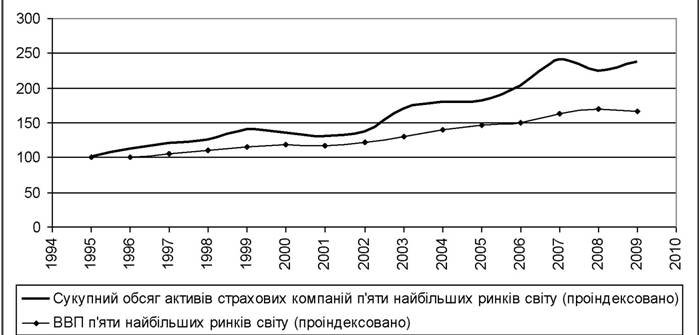

Активи страхових компаній зростають більш швидкими темпами, ніж обсяги виробництва продукції в цілому. З 1995 по 2009 рр. номінальна вартість активів страховиків п’яти найбільших ринків світу (США, Японія, Франція, Великобританія та Німеччина) збільшилася з 6,6 до 15,6 млрд дол.

США зі щорічним темпом зростання 6,3%(рис. 3.1). При цьому сукупний обсяг ВВП зазначених країн щороку в середньому зростав лише на 3,6%.

Рис. 3.1. Динаміка сукупного обсягу активів страховиків та ВВП

за період 1995-2009 рр. [1]

Тенденція до розвитку інформаційних технологій та інвестування в спекулятивні цінні папери негативно впливає на розвиток страхових ринків, оскільки спостерігається розрив між фінансовим капіталом та реальним сектором економіки.

Хвиля глобалізаційних процесів принципово змінює співвідношення між внутрішніми та зовнішніми факторами розвитку національних страхових ринків на користь останніх, і тому необхідно враховувати такі тенденції розвитку міжнародних страхових ринків:

• концентрація та централізація економічних процесів, тобто відбувається формування стратегічних альянсів між страховими та пере- страховими компаніями; злиття банків, страхових компаній та інших фінансово-кредитних установ; об’єднання малих та середніх страховиків для формування міжнародних страхових компаній;

• модернізація традиційних форм та видів страхових послуг, поява нових страхових продуктів: участь страховика в пенсійних програмах; популяризація банківсько-страхових продуктів та мікростра- хування; поява нових страхових полісів, які покривають політичні (тероризм), військові, катастрофічні, інформаційні та інші ризики;

• зміна ринкового середовища, у якому функціонує страховик: поява можливості здійснення інтернет-продажів страхових послуг; зміна кліматичних умов; посилення лібералізації між країнами;

• розвиток нових механізмів передачі страхових ризиків з використанням інструментів ринку капіталу, а саме облігації катастроф, варанти страхових збитків тощо;

• впровадження ІТ-технологій у діяльність страховиків та страхових посередників: автоматизоване управління бізнес-процесами, застосування технологій аутсорсингу для скорочення операційних витрат;

• стандартизація діяльності страхових та перестрахових компаній на основі принципів Міжнародної асоціації органів нагляду за страховою діяльністю (International Association of Insurance Supervisors), рекомендаційних вимог Solvency II та положень Міжнародних стандартів фінансової звітності (International Financial Reporting Standards).

Отже, глобалізація нівелює кордони між національними страховими ринками. Даний факт у своєму дослідженні зазначають Ю. В. Макогон та О. В. Булатова, а саме те, що світовий страховий ринок поступово починає виконувати функції спеціалізованих кредитних інститутів. Тому сучасний етап його розвитку характеризується динамізмом, лібералізацією, різноманітністю форм і видів страхової діяльності, що сформувало тенденцію до глобалізації світового страхового ринку. Цьому сприяло також посилення інтеграційних процесів між окремими країнами, поступовий перехід від державного регулювання страхових відносин на користь ринкових механізмів [2, с. 128].

Розглянемо детальніше деякі тенденції розвитку міжнародних страхових ринків та місце України в ньому в умовах посилення глоба- лізаційних процесів.

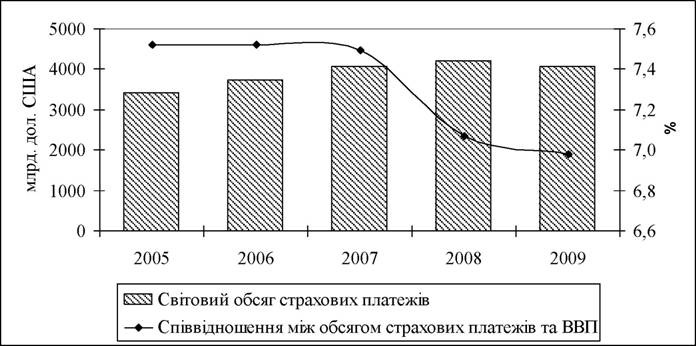

Тенденції розвитку світового страхового ринку свідчать про зростання його місткості, тобто нарощення обсягу зібраних страхових платежів (рис. 3.2). Так, у 2009 р. страхові компанії отримали страхових платежів у розмірі 4,07 трлн дол. США, що на 19% більше, ніж у 2005 р. При цьому середній темп приросту становив 4,4%.

Слід зазначити, що роль страхування в економіці зменшилася, про що свідчить падіння співвідношення між обсягом страхових премій та ВВП. У 2009 р. у середньому даний показник становив 6,98%, що на 0,54 процентні пункти менше, ніж у попередньому році. Основною причиною такого скорочення є фінансова криза та її наслідки, оскільки зменшилися доходи населення, відбулося падіння фондового ринку тощо.

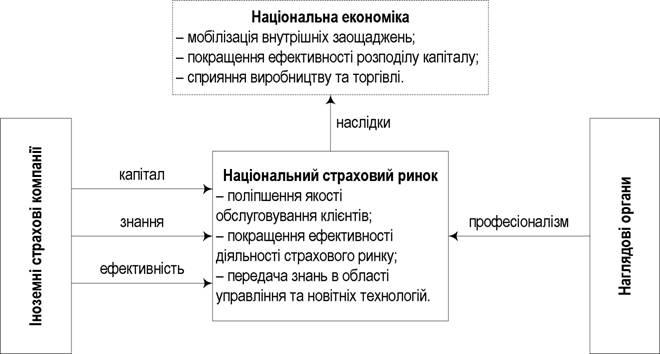

Особливістю сучасного розвитку світового страхового ринку є вихід іноземних страховиків на національний страховий ринок, тобто відбувається лібералізація внутрішніх ринків: узгодження правил

регулювання страхових відносин, ліквідація бар’єрів для вільного “перетікання” фінансових ресурсів (рис. 3.3).

Рис. 3.2. Динаміка страхових премій на світовому страховому ринку протягом 2005-2009 рр.

Рис. 3.3. Вигоди від лібералізації страхового ринку [3]

Прихід іноземних страховиків на внутрішній ринок супроводжується розвитком страхового ринку шляхом надання якісних послуг клієнту, пропонування нових страхових продуктів та використання досвіду зарубіжних країн у сфері управління страховою діяльністю та здійснення нагляду на ринках. Іноземні страховики мають конкурентну перевагу порівняно з національними, яка полягає в можливості диверсифікації своєї діяльності у різних країнах світу.

Іноземні страховики мають два варіанти виходу на внутрішній

ринок: перший - вкладання коштів в уже діючі страхові компанії чи створення дочірнього підприємства, другий - відкриття іноземними компаніями філій на території країни. З погляду розвитку національної економіки більш привабливим є механізм участі іноземних страховиків у капіталі або викуп вітчизняних страхових компаній. Оскільки здійснювати контроль за діяльністю іноземних страховиків значно складніше порівняно з вітчизняними, також останні одержують необхідні фінансові ресурси для розвитку компанії, використовують міжнародний досвід у веденні страхової справи тощо.

Водночас не можна говорити, що створення повноцінної страхової компанії зі 100% іноземним капіталом супроводжується лише негативними наслідками. Звісно, що вітчизняні страховики через недостатній рівень капіталізації та неналежну якість страхових послуг можуть не витримати конкуренцію, що призведе до їх банкрутства. Проте необхідно враховувати ті нові методи управління страховим бізнесом та новітні технології, що можуть бути впровадженні іноземними компаніями на національному ринку.

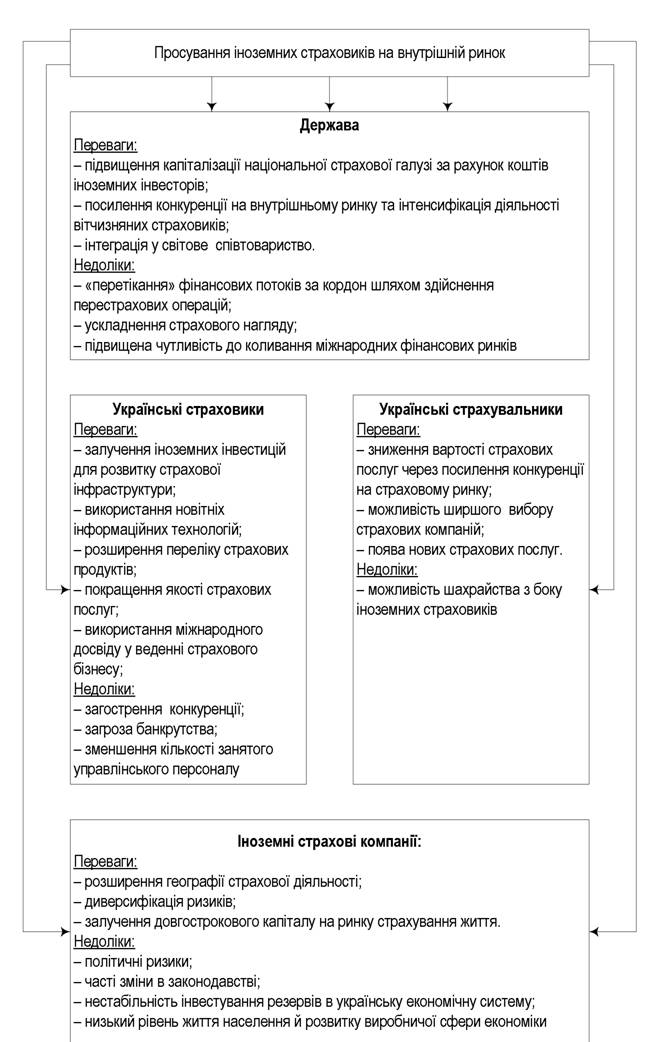

Розглянемо більш докладно позитивні і негативні наслідки входження іноземних компаній на національний страховий ринок (рис. 3.4).

Аналізуючи страховий ринок України, слід зазначити зростання частки компаній з іноземним капіталом. Так, якщо у 2001 р. питома вага страховиків з іноземним капіталом становила 6,1%, то у 2009 р. 18,2%, що свідчить про інвестиційну привабливість України (рис. 3.5).

Станом на кінець 2009 р. на території України діяло 82 страхові компанії з іноземним капіталом, або 22% з усіх існуючих страхових компаній. З огляду на те, які компанії останніми роками виходили на вітчизняний страховий ринок, можна стверджувати, що це впливові учасники світового страхового ринку (табл. 3.1). Стратегічним кроком у діяльності іноземних інвесторів є вихід на неосвоєні страхові ринки або на окремі його сегменти. Для більшості західноєвропейських країн характерним є охоплення страховим захистом майже 90% ризиків, тобто можливості для подальшого розвитку страхових компаній майже повністю вичерпані, і тому вихід на ринки інших країн є вкрай важливим. Слід зазначити, що в Україні застраховано не більше 10% ризиків, а на ринок страхування життя припадає менше 1% [4].

Рис. 3.4. Характеристика позитивних та негативних наслідків виходу іноземних страховиків на внутрішній ринок

Рис. 3.5. Кількість страхових компаній в Україні протягом 2001-2009 рр. [5]

Перелік страхових компаній за участю іноземного капіталу на страховому ринку України [6]

Таблиця 3.1

| Країна походження | Іноземна компанія - засновник (акціонер) | Дочірня українська страхова компанія |

| Австрія | Wiener Stadtische | СК «Юпітер» |

| Grazer Wechselseitige (Gra We) | СК «Глобус» | |

| WSV | СК «Граве Україна» | |

| Італія | Generali Group | СК «Гарант-Авто» |

| СК «Гарант-Лайф» | ||

| Німеччина | ERGO | СК «ЮТИКО» |

| Нідерланди | Fortis | СК «Еталон - Життя» |

| Польща | PZU | PZU - Україна |

| США | AIG | ALICO - AIG Life |

| Росія | ИНГОССТРАХ | СК «ИНГО Україна» |

| СК «ПРОСТО - страхування» | ||

| СК «ПРОСТО - страхування. Життя і пенсія.» | ||

| РОСНО - Allians | СК «Allians - РОСНО - Україна» | |

| СК «РОСНО - Україна» | ||

| Росгосстрах | СК «Провідна» | |

| Франція | BNP ParibasGroup | СК «Український страховий альянс» |

Операції зі злиття та поглинання на страховому ринку України здебільшого мають дружній характер, тобто пропозиція про купівлю повністю підтримується менеджментом компанії, а злиття відбувається на основі чітко встановлених договором умов з метою досягнення потенційних вигод від об’єднання. Проте існує небезпека на вітчизня- ному страховому ринку, коли іноземні інвестори фактично виконують функції страхових посередників, перестраховуючи 90-95% ризиків в іноземних материнських компаніях та перенаправляючи фінансові потоки за кордон. Даний механізм більшою мірою притаманний компаніям зі страхування життя, особливо накопичувального та пенсійного. Так, якщо при ризиковому страхуванні разом із країни експортуються як фінансові ресурси, так і ризики, то в накопичувальному страхуванні життя майже 80-90% коштів, які перенаправляются за кордон, - це довгостроковий інвестиційний ресурс і лише 10-20% - ризики. У світовій практиці давно знайшли шляхи вирішення даної проблеми, зокрема шляхом встановлення заборони на вивезення накопичувальної частини страхових внесків або запровадження деяких обмежень. Наприклад, окремі країни дозволяють перестраховувати накопичення в інших країнах за умови 100 або 80-відсоткового резервування таких сум усередині країни [7].

Проявом розвитку міжнародних страхових ринків є активізація процесів зі злиття та поглинання. Практика проведення злиттів та поглинань (mergers & acquisitions) на страховому ринку як форми консолідації почала активно використовуватися в 90-х роках минулого століття у зв’язку із зростанням цін на акції, зниженням відсоткових ставок, зменшенням участі держави в регулюванні економічних процесів країни та посиленням глобалізацій них процесів у світі.

Серед головних мотивів здійснення М&А-угод на ринку страхування можна виділити такі (рис. 3.6):

• досягнення ефекту масштабу;

• збільшення обсягу страхових платежів на ринку;

• розширення видів страхування та збільшення кількості страхових продуктів;

• формування альянсу з конкурентами з метою досягнення спільних стратегічних цілей (опортуністичний підхід), що особливого поширення набуває під час затяжних фінансових криз.

Таким чином, протягом десяти років спостерігається зміна у відсотковому співвідношенні основних мотивів страховика на ринку злиттів та поглинань. Страхові компанії в основному націлені на збільшення страхових платежів. У 2008 році зростає питома вага створення альянсів з конкурентами з метою посилення позицій на ринку.

Водночас основною метою консолідації компаній є прагнення отримати та посилити синергетичний ефект, що проявляється в:

• збільшенні доходів за рахунок покращення маркетингу страхових послуг, посиленні позицій на ринку;

• скороченні витрат на ведення страхової справи;

• покращенні використання позикових коштів та внутрішніх джерел фінансування.

Рис. 3.6. Основні мотиви здійснення угод зі злиття та поглинання на міжнародних страхових ринках за період 1999-2008 рр. [8]

Обсяг злиттів та поглинань на світовому страховому ринку різко зріс у 2010 р., у порівнянні з кризовими 2008 і 2009 роками. Основним поясненням даного всплеску є стабілізація світових фінансових ринків, що дозволило покупцям та продавцям більш адекватно оцінити ризики та потенційні вигоди від M&A-угод.

Таблиця 3.2

Найбільші М&А-угоди на ринку страхування за період 2008-2010 рр.

| Дата | Покупець | Об'єкт купівлі | Вартість угоди, млн дол. США |

| 12.03.2010 | MetLife Ltd | American Life Insurance Company (ALICO) | 15 500 |

| 04.07.2009 | Partner Re Ltd | Paris Re Holding Lld | 2 081 |

| 09.07.2009 | Validus Holdings Ltd | IPC Holdings, Inc | 1 782 |

| 16.04.2009 | Farmers Group, Inc - Zurich | AIG - Personal Lines Division | 1 700 |

| 04.03.2010 | Max Capital Group | Harbor Point Re | 1 521 |

| 14.09.2010 | ACE Limited | Rain and NV Haie Insurance Services, Inc | 1 375 |

| 18.09.2010 | Apolo / CVC | Brit Insurance Holdings | 1 364 |

| 18.09.2010 | Fairfax Financial Holdings Limited | Odyssey Re Holdings Corp | 1 008 |

| 21.12.2009 | Muenchner Ruechversicher- ungs | HSB Group, Inc | 666 |

| 16.04.2010 | QBE Insurance Group, Ltd | NAU holdings Company, LLC | 565 |

Угоди, які здійснені на страховому ринку у 2010 році, насамперед були спрямовані на зміцнення перестраховиків та на придбання ком- паній-монополій з широким спектром діяльності з метою розширення напрямів бізнесу, а в деяких випадках на доповнення існуючих каналів продажів. У табл. 3.2 наведено перелік десяти найбільших M&A- угод на ринку страхування за 2008-2010 рр.

За період 2008-2009 рр. на світовому страховому ринку здійснено угод зі злиття та поглинання на суму більше ніж 32 млрд. дол. США. Найбільшою на ринку M&A у 2009 р. була операція з купівлі компанії Paris Re Holding Lld (Бермудські острови) швейцарським страховиком Partner Re Ltd за 2 081,3 млн. дол. США.

У 2010 р. була підписана безпрецендентна угода між MetLife Ltd та American Life Insurance Company (ALICO) з придбанням останньої за 15,5 млрд дол. США. Це означає, що MetLife Ltd охопить майже 90 млн. клієнтів у більше ніж 60 країнах світу та об’єднає близько 70 тис. співробітників.

Процес злиттів та поглинань на міжнародних страхових ринках, що почався з середини 1980-х років і триває до цього часу, супроводжується появою нового фінансового інституту - банківськострахової групи. Перевагою даної установи є широкий спектр фінансових послуг: банківських, страхових, інвестиційних (операції з цінними паперами та валютними цінностями), іпотечних та консультаційних.

Співпраця банків та страхових компаній має низку переваг для кожної зі сторін. Банківська установа, володіючи базою інформації про клієнта, отримує конкурентну перевагу в продажі страхових продуктів. Кошти страхової компанії можуть використовуватися для надання банківських кредитів клієнтам, фінансування експортно- імпортних операцій тощо. Крім того, належність до банківсько - страхової групи покращує імідж як банка, так і страхової компанії. У цілому співробітництво цих двох установ дозволяє вирішувати проблему недостатньої капіталізації за рахунок перерозподілу коштів усередині групи.

Дослідження з питань банкострахування, проведене редакцією журналу «Страхова справа», дозволяє дійти висновку, що основними мотивами співпраці банків зі страховими компаніями є: розширення клієнтської бази (83,3%); диверсифікація каналів збуту (62,5%); зміцнення бренду (58,3%) [9].

Страхові компанії співпрацюють з банками за такими напрямами:

• страхування майна банку: будівель, сховищ, обладнання, транспорту та технологій;

• страховий захист співробітників банку: лайфове, пенсійне, медичне та майнове страхування. В окремих випадках може надаватися страхування дітей працівників банку;

• страховий захист клієнтів банку: страхування вкладників від нещасних випадків, страхування емітентів пластикових карток, страхування застави, страхування топ-менеджерів (Directors&Officers), програми комплексного страхування банку (Bankers Blanket Bond).

Формування банківсько-страхових груп з успіхом розвивається в усьому світі, а особливо в європейських країнах. Як показує світовий досвід, продаж страхових продуктів через банківські установи є одним з ефективних каналів продажу (табл. 3.3).

Таблиця 3.3

Структура каналів продажу страхових продуктів, % [10]

| Life Non-life | ||||||||

| К X X ГС со S' ГС Q. h О О SC X ГС ю | агенти | брокери | інші | К X X ГС 00 S' ГС Q. h О О SC X ГС ю | агенти | брокери | інші | |

| Бельгія | 42 | 5 | 33 | 20 | 6 | 11 | 62 | 21 |

| Німеччина | 20 | 55 | 20 | 6 | 6 | 62 | 24 | 7 |

| Франція | 60 | 8 | 14 | 18 | 10 | 35 | 18 | 37 |

| Великобританія | 0 | 27 | 69 | 4 | 10 | 5 | 56 | 29 |

| Нідерланди | 14 | 57 | 0 | 29 | 9 | 41 | 50 | |

| Польща | 44 | 28 | 2 | 26 | 2 | 59 | 14 | 25 |

| Португалія | 82 | 11 | 1 | 6 | 10 | 61 | 17 | 13 |

| Канада | 1 | 60 | 34 | 5 | 0 | 18 | 74 | 8 |

| Чілі | 13 | 87 | 19 | 81 | ||||

| Малазія | 45 | 49 | 2 | 3 | 45 | 49 | 2 | 3 |

| Бразилія | 55 | 45 | 13 | 84 | ||||

| Мексика | 10 | 90 | 10 | 25 | 50 | 15 | ||

Для європейських країн характерний найвищий рівень проникнення банківського страхування, особливо страхування життя. Лідерами продажу лайфових страхових продуктів через банківські установи є Португалія (82%), Франція (60%) та Бразилія (55%).

Європейська практика банкострахування є недостатньо поширеною в non-life - страхуванні і становить менше ніж 10% від можливих каналів продажів (Туреччина - 9,7%, Португалія - 9,3%, Великобританія - 9,9%, Франція - 9,0%, Іспанія - 7,9%). Дещо іншою є ситуація в країнах Латинської Америки, де частка продажів через банки становить: Бразилія - 13%, Чілі - 19%.

Отже, поширення практики банкострахування у світі відбувається нерівномірно, проте характерною є стійка тенденція до нарощення надання комплексних фінансових послуг. Не становить виняток й український фінансовий ринок, на якому існують приклади консолідації страхового та банківського бізнесу. Так, Р. Сабодаш зазначає, що в Україні діяльність щодо здійснення банківського страхування може існувати у трьох формах:

• І форма: створення фінансової холдингової групи, до якої входять банківські установи та страхові компанії;

• ІІ форма: діяльність на основі договорів про спільну діяльність, тобто шляхом створення простого товариства;

• ІІІ форма: діяльність банків та страховиків на основі агентських угод. Ця форма взаємодії між даними фінансовими установами є найбільш поширеною у сфері реалізації концепції банківського страхування [11].

В Україні формування банківсько-страхових груп перебуває на стадії зародження. На сьогодні українські банківські установи активно співпрацюють зі страховими компаніями у рамках автострахування під час надання кредиту на авто, страхування заставного майна, страхування життя позичальників, страхування власників преміальних карт Gold та Platinum. Яскравим прикладом формування фінансової групи на фінансовому ринку України є створення «ТАС», до складу якої входять АКБ «ТАС-Комерцбанк», ЗАТ «ТАС-Інвестбанк», ЗАТ «Страхова група «ТАС», ЗАТ «Страхова компанія «ТАС», АКБ «ТАС- Комерцбанк» та ЗАТ «ТАС-Інвестбанк».

На міжнародному ринку чітко окреслилася тенденція страхування катастрофічних ризиків з використанням інструментів ринків капіталу, які в глобальному масштабі оцінюється у більше ніж 150 трлн дол. США.

Фінансування катастрофічних ризиків на ринку капіталу має порівняно більше переваг, ніж у випадку класичного перестрахування. По-перше, на ринках капіталу обертаються значно більші обсяги фінансових ресурсів. Наприклад, збитки від катастрофи у 100 млрд дол. США є досить значними порівняно із загальною капіталізацією ринку перестрахування але, водночас становлять близько 0,5% вартості цінних паперів, що перебувають в обігу на фондовому ринку США. По-друге, ризики в страхуванні та перестрахуванні тісно взаємопов’язані між собою, але не корелюють із ризиками ринку капіталу, що дозволяє використовувати фінансові інструменти для нівелювання циклічних коливань ринку перестрахування [12].

Одним із найбільш поширених інструментів передачі ризиків є облігації катастроф (catastrophe bonds), сутність яких полягає у виплаті основної суми та процентів у випадку настання катастрофічних подій (ураган, землетрус, повінь тощо). Покупцю облігацій катастроф пропонується досить високий рівень дохідності порівняно зі звичайними облігаціями, але в разі настання визначеного страхового випадку він втрачає як відсотки, так і основну суму облігації.

Сутність емісії облігацій катастроф полягає в передачі зі страхового на ринок капіталу ризиків, імовірність яких коливається від 0,4 до 1% на рік.

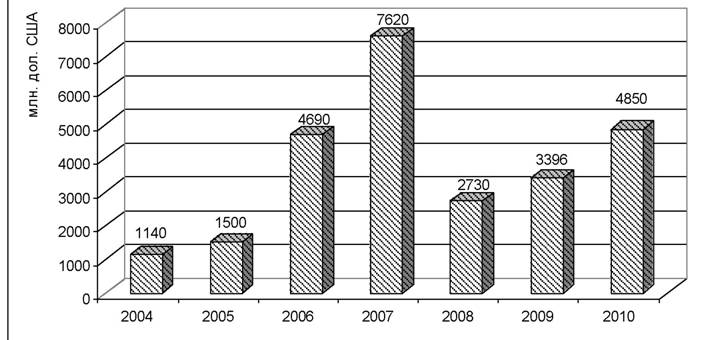

Страхові компанії з кожним роком все активніше використовуються облігації катастроф для фінансування катастрофічних збитків (рис. 3.7). За період 2004-2010 рр. обсяг випуску облігацій зріс у 4,25 разу, або на 3710 млн дол. США.

Рис. 3.7. Обсяг випуску облігацій катастроф за період 2001-2010 рр.

Розглядаючи тенденції розвитку міжнародних страхових ринків, слід зазначити, що останніми роками значного поширення у світовій спільноті набула практика мікрострахування, сутність якої полягає в захисті населення з низькими та нестабільними доходами від визначених подій в обмін на регулярні страхові платежі, пропорційні ймовірності настання ризиків. Вартість страхування невизначеного випадку набагато менша, ніж вартість самострахування шляхом власного накопичення коштів.

До основних цілей мікрострахування залежно від суб’єктів можна віднести:

• для держави мікрострахування є ефективним способом забезпечення соціального захисту малозабезпеченого населення;

• суспільні організації стверджують, що мікрострахування може бути ефективним способом у боротьбі з бідністю;

• страховики розглядають мікрострахування як можливість увійти на новий сегмент ринку та забезпечити економічне зростання нерозвинутих країн світу.

Мікрострахування можна кваліфікувати як альтернативну можливість для малозабезпечених верств населення управляти своїми ризиками. Мікрострахуванню притаманна низка специфічних властивостей, чим воно і відрізняється від традиційного страхування (табл. 3.4).

Таблиця 3.4

Порівняльна характеристика традиційного страхування та

мікрострахування [13]

| Критерій | Мікрострахування | Традиційне страхування |

| 1. Цільовий ринок | Орієнтоване на малозабезпечене населення з нерозвинутих країн світу. Дана категорія населення характеризується вкрай низьким рівнем обізнаності та знань у сфері страхування | Користуються страховими послугами населення з середнім та високим рівнем доходів з розвинутих країн та тих, що розвиваються |

| 2. Канали продажу | Страховий продукт зазвичай реалізується через непрофесійних посередників, які перебувають у тісному зв'язку з населенням, а саме: церкви, профспілки, торговці та недержавні організації. Продаж страхових послуг може здійснюватися без ліцензії | Страховики використовують такі традиційні канали збуту, як: страхові брокери, страхові агенти, банки, Інтернет. Продаж страхових продуктів здійснюється лише через посередників, які мають ліценцію |

| 3. Сплата страхових платежів | Страхова премія надходить від страхувальника нерегулярно. Сплата здійснюється готівкою або через інші операції, а саме погашення кредиту, придбання майна тощо | Страхові платежі сплачуються на регулярній основі (щомісячно, щоквартально, щорічно), при цьому використовуються як готівкові, так і безготівкові розрахунки |

| 4. Договір страхування | Договір страхування складений простою мовою, щоб був доступний для населення | Ділова мова складання полісу страхування із зазначенням певних умов, термінів тощо |

| 5. Виплата страхового відшкодування | Простий та швидкий процес урегулювання страхового випадку; обмежена документація | Починаючи від моменту страхового випадку та закінчуючи виплатою страхового відшкодування, є досить складним та тривалим процесом, який потребує оформлення значної кількості документів |

Дедалі частіше мікрострахування розглядають як величезний за обсягом невикористаний сегмент росту страхового бізнесу. Страховики націлені на мікрострахування не лише як на захист населення з

низьким рівнем доходу, а також задля забезпечення економічного та страхового зростання країн, що розвиваються.

Розглядаючи географію поширення мікрострахування, слід зазначити, що найбільший обсяг мікрозастрахованих (86%) припадає на Азіатський регіон. Так, в Індії нараховується близько 30,1 млн чол., що користується даним видом страхування. У країнах Центральної та Південної Америки мікрозастраховано близько 7,8 млн чол., або 10% загального обсягу.

Ринок мікрострахування можна поділити на два сегменти, в основі такого поділу є рівень споживання на душу населення та можливість сплачувати страхові платежі (рис. 3.8).

Рис. 3.8. Потенційні обсяги залучення населення до мікрострахування [14]

Перший сегмент ринку, який є потенційно привабливим для мікрострахування знаходиться в діапазоні від 1,25 до 4,00 дол. США на день на душу населення і кількісно становить близько 2,6 млрд чол. До цієї групи можна застосувати ринковий підхід до ведення страхової справи, тобто страхові продукти продаються за ціною, яка, з одного боку, усе ще є доступною для клієнта та, з іншого, рентабельною для компанії.

У світі близько 1,4 млрд чол. проживають у день менше ніж на 1,25 дол. США. У зазначену групу потрапило населення з надзвичайно низьким рівнем доходу, недостатнього навіть для задоволення власних фізіологічних потреб. Для запровадження мікрострахування в даному сегменті необхідна стабільна державна підтримка за участю уряду та установ з питань розвитку (державно-приватне партнерство). Фактично мікрострахові програми, профінансовані за рахунок держави, є альтернативним варіантом забезпечення соціального захисту населення.

Отже, потенційний ринок мікрострахування може охопити більше ніж 4 млрд чол., що в грошову вираженні становить близько 40 млрд дол. США.

Незважаючи на те що Україна входить до 100 найбідніших країн світу, практика мікрострахування не набула достатнього поширення в нашій країні.

Посилення взаємозалежностей між національними економіками різних рівнів розвитку зумовлює актуальність питання переосмислення економічної та фінансової політики держави, вимагає конктерних змін у виборі методів регулювання страхових відносин, що дозволить забезпечити економічну безпеку суб’єкта господарювання та сталий розвиток національної економіки.

Активізація інтеграційних процесів зумовлює необхідність забезпечення уніфікації регулювання страхових та перестрахових операцій, стандартизації ведення фінансової звітності страхових компаній, банків та інших небанківських фінансово-кредитних установ.

Основними міжнародними документами у сфері регулювання страхування є Директива Європейського парламенту та ради № 2009/138/ЄС від 25 листопада 2009 р., щодо заснування та здійснення діяльності зі страхування та перестрахування (Solvency II), стандарти Міжнародної асоціації органів страхового нагляду (International Association of Insurance Supervisors, IAIS), Європейська організація страхування та пенсійного забезпечення (European Insurance and Occupational Pensions Authority, EIOPA).

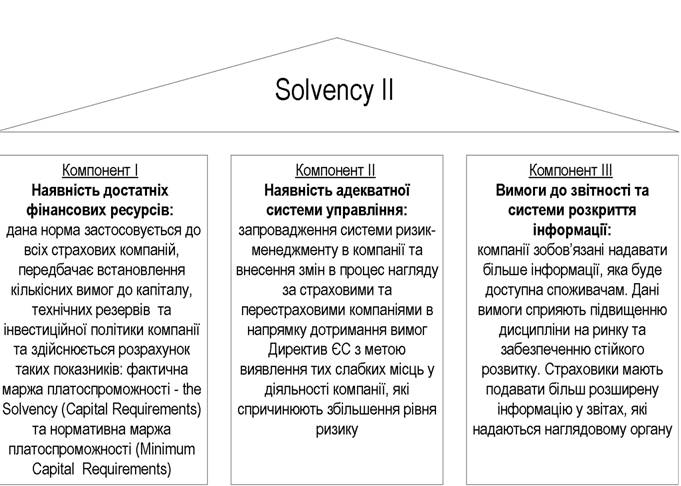

Solvency II як основа регулювання страхування на території ЄС має бути введений до кінця 2012 р. Основною метою є встановлення загальноєвропейських вимог до капіталу, стандартів управління ризиками та єдиних вимог до звітності та системи розкриття інформації. Solvency II складається з трьох основних компонентів (рис. 3.9) [15].

Вагому роль у регулюванні світового страхового ринку відіграє Міжнародна асоціація органів нагляду за страховою діяльністю (IAIS), основною метою якої є забезпечення необхідних умов для обміну інформацією між наглядовими органами з питань регулювання страхової діяльності на території різних країн з метою розвитку страхового ринку.

Міжнародна асоціація органів нагляду за страховою діяльністю не має статусу міжурядової організації, що, з одного боку, надає більшої незалежності та професіоналізму в її діяльність, з іншого - передбачає досить складний механізм адаптації норм міжнародного права до національного страхового законодавства.

Рис. 3.9. Структура Solvency II

Один з основних регулюючих органів у межах ЄС - Європейська організація страхування та пенсійного забезпечення (EIOPA), яка націлена на підтримку стабільності фінансової системи, забезпечення прозорості ринків небанківських послуг та захист прав страхувальників.

Отже, розвиток сучасного страхового ринку супроводжується динамізмом, інтернаціоналізацією, лібералізацією, появою нових ризиків, удосконаленням страхових продуктів та посиленням взаємозв’язків між страховим, банківським та інвестиційним секторами, що пояснюється активними процесами інтеграції країн у світову економіку та переходом до загальноринкових методів регулювання страхових відносин.

3.2.

Еще по теме ТЕНДЕНЦІЇ РОЗВИТКУ СВІТОВОГО СТРАХОВОГО РИНКУ ТА МІСЦЕ УКРАЇНИ В НЬОМУ:

- Тема 18: Тенденції розвитку світового господарства.

- Сутність, етапи формування, структура, тенденції розвитку міжнародної економіки (світового господарства)

- Тема 12 світове господарство та тенденції його розвитку

- 1.5. Банківська система України на сучасному етапі, її структура та тенденції розвитку

- Глобальні тенденції і перспективи: світова економіка та Україна. / Наук. ред. В.Юрчишин. - Київ: Заповіт, 2018. - 202 с.,

- 2.6. проблематика розвитку страхового ринку

- НОВІ ФОРМИ ВЗАЄМОДІЇ СУБ’ЄКТІВ СТРАХОВОГО РИНКУ ТА РИНКУ КАПІТАЛУ: ОСНОВНІ ФАКТОРИ ТА ТЕНДЕНЦІЇ РОЗВИТКУ

- 4.4. ДЕРЖАВНЕ РЕГУЛЮВАННЯ ГРОШОВОГО ОБОРОТУТА МІСЦЕ В НЬОМУ ФІСКАЛЬНО-БЮДЖЕТНОЇТА ГРОШОВО-КРЕДИТНОЇ ПОЛІТИКИ

- 43. Функції ринку. Умови формування і розвитку ринку.

- 14.9.3. Державна програма економічного і соціальної о розвитку України - основа програми розвитку регіонів

- 21.1. Поняття світового господарства і етапи його розвитку

- Світовий ринок. Міжнародна торгівля. Теорії ринку

- 79. Проблеми інтеграції України в світове господарство.

- § 1. Об’єктивні умови становлення та розвитку світового господарства

- Україна і світове господарство

- 1.2. Сучасні тенденції розвитку маркетингу

- 1.3. Причини та тенденції розвитку логістики

- Регулювання світового фінансового ринку: методологічні аспекти